1月2日,2024年的*工作日,茶饮品牌古茗和蜜雪冰城先后向港交所递表。

“雪王”是新式茶饮行业当之无愧的“老大”,数据显示,截至2023年三季度末,蜜雪冰城全球门店数量超36000家,相比之下,其他茶饮品牌还在冲刺门店“破万”KPI。

能与蜜雪冰城同台竞技,古茗实力不可小觑。

据灼识咨询的数据,以GMV(商品交易总额)统计,截至2023年9月末,蜜雪冰城市场份额达到20%,古茗以8.3%的市场份额位列第二。以门店数量统计,古茗门店数超9000家,也是最接近万店指标的品牌。

但在大举扩店的另一面,古茗至今也不肯踏入北京、上海一步。

从古茗创始人王云安的表态来看,古茗要确保供应链能够触达目标城市才会开店,且面对上海等更为激烈的奶茶市场,还需要更多谨慎的思考。

不过,时不等人,新茶饮品牌争夺市场地位的关键因素便是门店规模,在古茗谨慎扩张市场的同时,新兴品牌正如雨后春笋般涌现出来。

无论能否上市,古茗将面临的是茶饮行业更为猛烈的腥风血雨。

1、上市扎堆季,古茗与蜜雪冰城掰手腕

继奈雪的茶成为业内首家登陆资本市场的新茶饮品牌后,2023年8月,茶百道递交招股书,但截至目前尚未如愿成为“茶饮第二股”。

同一时期,蜜雪冰城、沪上阿姨、霸王茶姬、新时沏以及古茗等多家公司均传出筹划上市的消息。最终,古茗和蜜雪冰城在同一日递交招股书,不过古茗“抢跑”了半日。

有意思的是,古茗将自己定位为“中国*的大众现制茶饮店品牌”。

为何要加“大众”二字?

答案显而易见,如果不加,这个称号只能拱手让给蜜雪冰城了。

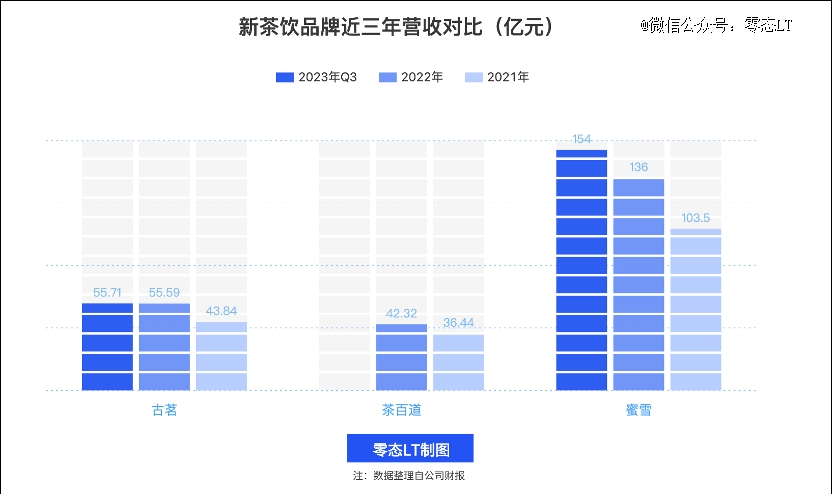

招股书数据显示,以营收计算,截至2023年9月末蜜雪冰城营收为153.93亿元,远超古茗的55.71亿元。以国内门店数计算,截至2023年9月末蜜雪冰城门店数量突破3万家,古茗则刚超过9千家。

▲图:零态LT制图

而且,不同于其他品牌抢滩一线城市、新一线城市开店,古茗和蜜雪冰城都是小镇跑出来的品牌,两者的主要市场存在高度重合。

但即便在这种情况下,古茗依然跑出了“加速度”。

根据窄门餐眼数据显示,其他新茶饮品牌中,茶百道、沪上阿姨和书亦烧仙草追的很紧,门店数在7000~8000家左右,紧随其后的甜啦啦、益禾堂、CoCo 都可的门店数量在5000~6000家左右,喜茶、一点点、霸王茶姬的门店数量在3000家左右。

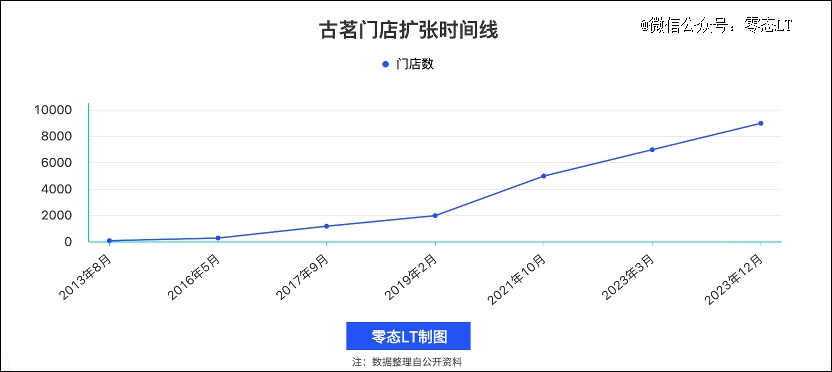

招股书信息显示,古茗于2010年在浙江开出首店,截至2023年年末,古茗全国门店总计9001家,较去年同期增长35%。仅次于蜜雪冰城的门店数量,让古茗“坐稳”了新茶饮市场第二把交椅。

▲图:零态LT制图

在业绩层面,2021年至2023年前9月,古茗营收分别为43.84亿元、55.59亿元和55.71亿元,净利润分别为2399.2万元、3.92亿元和10.02亿元,毛利率分别为30%、28.1%和31%。虽然受限于规模,营收净利与蜜雪冰城尚有差距,但是毛利率水平不相上下。

在活跃会员及复购层面,截至2023年12月31日,古茗小程序的注册会员人数已达到约9400万名。其中,2023年第四季度的季度活跃会员人数超过3600万名。2023年全年的平均季度复购率达到53%,根据灼识咨询报告,远超大众现制茶饮店品牌平均低于30%的复购率。

在产品上新方面,2023 年前 9 个月,古茗平均每个月推出11.8款新品,蜜雪冰城则是每个月 5.2 款。在 2021 年、 2022 年和 2023 年前 9 个月,古茗先后推出了94、82、107款新品。古茗在招股书中称其拥有超过 110 人的产品研发团队,其中有 40 余人专注茶叶和萃取工艺的研究。

根据招股书信息,按优先股发行计算,IPO前古茗估值为119亿元。本次赴港IPO,古茗也在招股书中表示,募资金额将主要集中用于扩张门店、产品研发、品牌建设、用户运营以及加强供应链能力等方面。

2、古茗克制之下,不攻“北上”

9000家的开店数量,领跑中档新茶饮品牌,赶在年初冲刺上市,古茗为何迈如此大步伐?

毕竟,坐拥全国第二多的门店数量,古茗目前仍有19个省份尚未进驻,且对于北京、上海市场仍在观望。即使在招股书中,古茗也仅是表示“将稳健高效地向其他省份及地区扩张”。

事实上,古茗对扩张区域的谨慎与克制,正是其能“绕过”蜜雪冰城,发展壮大的重要原因。

克制的扩店步伐与供应链建设相匹配,而新式茶饮赛道的竞争本质正是供应链的竞争。

蜜雪冰城创始人张红甫就曾提过,茶饮同行中最欣赏喜茶和古茗——喜茶把行业的高度带了起来,而古茗在供应链方面稳扎稳打,优势明显。

古茗创始人王云安也不止一次说过,古茗的门店扩张是跟着供应链走的。

招股书显示,古茗大部分门店位于华东及华南的8个省份,这8个省份的门店数量都超过了500家,其中浙江和福建的门店数量甚至超过2000和1000家。古茗将这一开店策略称为“地域加密”,并将在一个省份的门店数量超过500家称作“达到关键规模”。

▲图:古茗全国门店分布

对于古茗而言,门店的密度越高,越有利于降低供应链配送成本。古茗主打用新鲜水果制成的果茶,截至2023年前9个月,古茗的果茶卖出的杯数合计占售出总杯数的5成以上。新鲜水果种类繁多、保质期短,更需要强大的冷链配送能力。

古茗一体化的供应链管理包括原料采购、加工、仓储、物流。目前,古茗运营着21个支持不同温度冷藏的仓库,有超过75%的门店位于仓库的150公里范围内。同时,古茗还有327辆搭配了专门设备的运输车辆,以满足其他25%门店的原料需求。

至于前文所提及的,古茗目前仍有19个省份尚未“开城”,主要原因也与供应链建设有关。

王云安表示,“仓库建到哪里,古茗的门店就开到哪里,以保证原材料的管理是到位的。”据披露,古茗可向超过97%的门店提供“两日一配”的冷链配送服务。

另一个克制开店的原因是,为了保证加盟商的盈利。在没有准备好之前,古茗需避免正面迎战。

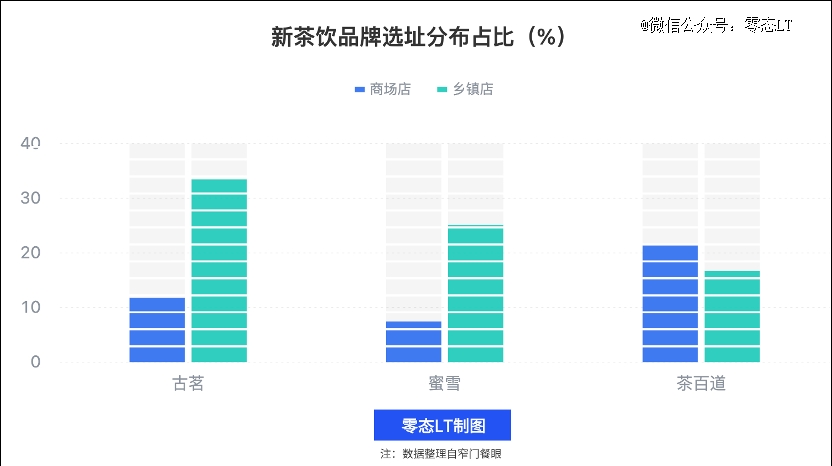

截至2023年年底,古茗的门店主要分布在二线及以下城市,占比接近80%,其中三线及以下城市的占比接近50%。另一边的蜜雪冰城在三线及以下城市的门店占比超过55%。从选址分布来看,古茗和蜜雪冰城都青睐在乡镇开店。

▲图:制图零态LT

虽然都是走“乡镇包围城市”的路子,但是不同于蜜雪冰城2~8元的核心价格带,古茗的客单价在10~20元之间,主力中档价格带。因此,在低线城市,古茗可以凭“喜茶平替”的身份自居,与龙头“雪王”错开交锋。

但到了一线城市,古茗就没有完全的把握可以媲美一众中高价格带的竞品了,包括茶百道、喜茶、奈雪的茶。王云安也解释过,上海虽毗邻浙江,古茗在上海会有一定的消费者基础,但上海奶茶行业竞争激烈,外卖比例很高,门店的收益更难做好。

据王云安所述,“去上海和北京,确实能把品牌影响力拉高,但古茗不愿意让*批加盟商,进去当炮灰。”

古茗和加盟商的利益绑定很深,古茗只有6间直营门店,其余均是由加盟店,公司收入主要来自向加盟商销售商品及设备以及提供加盟管理服务。截至2021年、2022年、2023年,古茗的加盟商数量分别达到2381名、2949名及4614名。

这些加盟商赚到钱了吗?

数据披露,2023年古茗加盟商的单店经营利润达到37.6万元,单店经营利润率达20.2%。在四线及以下城市,2023年古茗实现38.6万元的加盟商单店经营利润,是该地区2022年年度人均可支配收入的10倍以上。

截至2023年9月30日,在开设古茗门店超过两年的加盟商中,平均每个加盟商经营3.1家门店,75%的加盟商经营两家或以上加盟店。

加盟商愿意开更多的店,自然是跟着古茗可以赚到钱。不善于营销和宣发的古茗,也凭借广大的加盟网络隐秘成长。

3、IPO远非终局

成立13年后,古茗离上市只差“临门一脚”,只是,对于大多数新茶饮品牌来说,上市并非终局,而是挑战的开始。

回看“前辈”奈雪的茶,如愿登陆资本市场后的成绩单并不好看。

从2021年6月上市至今,奈雪的茶股价跌幅近85%,市值缩水244亿港元,近三年亏损累计达到1.37亿元。直到2023年上半年,奈雪才开始盈利,净利润率仅为2.5%。

客观地说,无论古茗最终能否成为“茶饮第二股”,其面临的都将是茶饮行业更为猛烈的腥风血雨。

*内卷之下,新茶饮行业在产品、价格、模式等方面历经前所未有的竞争。艾媒数据显示,2020年至2023年,国内新茶饮市场的规模增速大幅降至5.1%至13.5%的区间。

古茗也在招股书中坦诚说出,其奉行的密集门店策略可能面临的风险——可能会导致加盟商之间的竞争,在现有门店附近开设新门店可能会导致消费者流量分流,从而可能降低现有门店的销售业绩。

简单地说,古茗不止要应对外部竞品的竞争,还要应对内部加盟商的竞争。零态LT(ID:LingTai_LT)注意到,已有多位古茗加盟商或意向加盟商在社交平台反映,新加盟商的店址被强制转给老加盟商,或被“挖店”。

从外部竞争来看,还有层出不穷的新品牌争夺消费者、加盟商乃至投资人的注意力。比如,2017年才成立的霸王茶姬,仅2023年一年开店近2000家,目前已积累了超过3000家门店。

2020年以来,霸王茶姬获得复星集团、XVC、复星瑞正资本、琮碧秋实投资管理公司的投资,其CEO张俊杰认为,“奶茶赛道*大基础是规模效应,拼规模,上了规模之后才有资格上牌桌。”

在头部茶饮品牌都削尖了脑袋想突破万店规模的当下,古茗的地域布局相较其他品牌严重“偏科”。

19个省份的空白,既可以代表“潜在发展空间广阔”,也可以代表“目标市场一片红海”。

根据官网,古茗的加盟费用为9.88万元,可以分期支付,除此之外再加上保证金、开业营销费、装修、设备、原料等费用还需要准备5.8万元。如果加上运营成本,古茗给出的新店*启动资金是23万元,这还不包括店面租金和转让费。

综合下来,古茗的加盟成本相较其他品牌并无显著优势,甚至还略高一些。为了拉拢更多加盟商,古茗从2022年开始执行两大加盟策略,一是加盟费用可以延期一年支付,二是若一年内闭店,加盟合作费将按照实际支付金额全额退还。

▲图:古茗官网显示的加盟费用

随着新茶饮品牌价格带持续走低,古茗在进入其他空白市场时会面临更激烈的中端价格带竞争。毕竟,目前的腰部品牌,无论是价格策略,还是产品类型,亦或是门店选址都存在高度重合。

2022~2023年,喜茶、奈雪的茶全面告别30元时代,喜茶*价格下探到8元。此外,包括一点点、书亦烧仙草等在内的品牌,也从原先接近20元左右的价格带,转变为重点攻克10~15元价格带。

当前,仅屈居于蜜雪冰城的成绩,是古茗冲刺上市的底气。

步入2024年,面临新一轮洗牌周期,除了门店规模,古茗还需亮出更多底牌。

【本文由投资界合作伙伴微信公众号:零态LT授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。