过去的一年里,国内一级市场中最魔幻的投资赛道当属储能。

仿佛就在一夜之间,工商储能乘风势起,资本纷纷下海捞鱼,政府招商不断,相关企业雨后春笋般冒出,各类玩家的疯狂涌入引发了行业无序竞争。

有专家公开表示,储能行业同质化严重,存在巨大的资源浪费和劣币驱逐良币的乱象,行业问题可能会在两三年之后集中爆发。

然而问题来得比想象中更早。

去年下半年,整个储能行业弥漫着悲观的情绪基调,繁荣背后隐藏着诸多暗病,例如产能过剩、企业同质化严重、订单断崖式下跌,甚至有踩在底线上的安全事故发生,种种负面新闻接踵而至,让人不禁想问,产业是否虚火?

但另一面,似乎看不到储能行业缓下脚步自我修正的意图,反而是企业仍在疯狂增资扩产,行业竞争至白热化,企业被惯性推着跑,一刻也停不下来,像一个被吹鼓的气球,下一秒可能就会爆炸。

1、储能行业“底气不足”

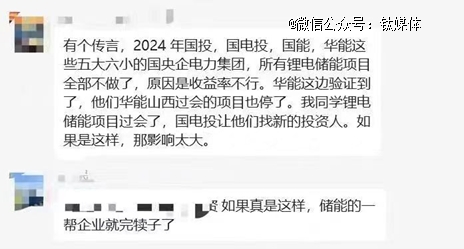

2024年开头,行业再次传来噩耗:传言2024年,五大六小等国央企电力集团因收益率问题,将停止锂电储能项目。

消息瞬间受到了行业的强烈关注,毕竟大储是国内储能主要市场,大储发电侧的下游客户主要是“五大六小”。

其中五大发电集团指中国华能、中国国电、中国华电国际、中国大唐、中国电力投资集团公司 六小则分别为国投电力、中广核、三峡集团、华润电力、中节能、中核集团。

据数据统计,在2023年内,各大央企发电集团共发布了25批次集采,合计采购储能系统超36GWh,储能电池24GWh,储能PCS合计超4.8GW。

不过,目前经过各方与业内的验证,已经确认传言不实。2024年,可能会对储能的项目收益率审核更严格,独立项目批复更为谨慎,但强制配储项目不会停止。

配储是解决光伏、风电不平衡问题的主要方案之一,用于应对新能源发电占比增加对电网带来的挑战,本就不存在被抛弃的说法。

国电投表示,不存在停止项目的相关文件,2024年风电光伏储能氢能等全部投资计划按收益率排名,而非之前只要满足IRR7-7.5%的要求就可以投资。

“传闻之所以能引起恐慌,无外乎是行业存在‘底气不足’的情绪。”新能源投资人Allen表示。

一方面,与传闻中的收益率不无关系,2022年以来,以锂电池储能为主导的新型储始进入规模化高速增长期,当时行业中的情况是,只要是相对头部的厂商,整条产线的产能都会被客户包下,订单多得数不过来。

结果产能上得太快,血腥的价格战打响,行业里硝烟弥漫。

到去年年底时,储能电芯的价格已经从年初的0.9~1元/Wh,大幅下降到0.4元/Wh。这意味着如果成本控制不好,不但赚不到钱,还有亏损的风险。

过去一段时间里,整个储能行业围绕着两个词“卷”与“过剩”。卷价格、卷交期、卷规模、卷产品、卷服务,卷的结果是过剩。

在2021年7月,国家发改委、国家能源局发布的关于加快推动新型储能发展的指导意见指出,到2025年,实现新型储能从商业化初期向规模化发展转变,装机规模达3000万千瓦(30GW)以上。

而数据显示,截至2023年12月底,我国已投运新型储能累计装机34.5GW/74.5GWh,功率和能量规模同比增长均超150%;2023年新增投运新型储能装机21.5GW/46.6GWh,三倍于2022年新增投运规模水平。

我国新型储能已提前两年达成目标,完成顶层规划,在此背景下,对于储能项目的批复可能会放缓。

在“内卷与过剩”中,那些卷不动的企业,已经付出了沉重的代价---开始裁员或停产,甚至宣布直接退出。剩下的企业还在继续绷着最后的弦。

2、熬下去,留在牌桌上

与之形成鲜明对比的是去年年初的储能赛道,据不完全统计,2023年储能领域相关投融资事件近400起,融资规模或达到千亿以上。

无论对企业还是对投资方来说,“卷”的尽头无非是上市和退出,谁能熬到最后谁就是赢家。

越来越多的企业想加快资本市场上市的步伐,提交申请冲刺IPO,2023年有超百家储能领域企业排队冲刺IPO。

储能行业被扩产大潮和阶段性产能过剩双重裹挟,一边是上市潮,另一边却形成了一股“撤回潮”。

在价格战、规模战等各种不稳定市场因素的持续影响下,不少企业的IPO之路都遇到了不同程度的“变故”

据黑鹰光伏的不完全统计,过去一年至少有超过20家储能相关企业终止上市。值得注意的是,这20家企业中,有16家主要业务与锂电相关。

此种形势下,行业里出现了奇怪的现象:许多企业并没有选择减产削减支做过冬的准备,而是想方设法降本增效,以继续扩大规模。

在产能过剩的阴影下,即便是抱着折戟IPO的风险,头部厂商为何仍然要大举扩产?

2023年9月,埃克森新能源在珠海的储能电池项目开工,该项目计划投资100亿元;同月,亿纬锂能(SZ:300014)签署协议,计划在沈阳投建一40GWh产能锂电池项目,总投资100亿元;10月,中国平煤神马集团、河南省汽车产业投资集团等共同出资建设的年产60GWh储能及动力电池项目开工,项目投资100亿元;11月,江苏恒安储能科技在宿迁投建的锌溴液流电化学储能电池项目开工,总投资为100亿元;12月,海辰储能举办重庆基地一期一阶段项目投产仪式,该基地计划总投资130亿元,拟建设56GWh储能锂电池、22GWh储能模组的新产能。

在一级市场融资困难、二级市场估值倒挂的大环境下,储能企业却执意逆势扩产,并且不仅仅是抗风险能力较强的头部企业在扩产,一些储能小厂也跟在后面进行负债扩产。

“在今天这个阶段,规模是最重要的,如果因此规模缩小了,更不可能产生规模效益,*秀的技术工人也可能会离职。等到市场需求重新上行时,再想恢复生产将很难。只要今天不亏钱或者微亏,熬下去才能有突出重围的机会。”有储能创业者说道。

3、储能是科技地产?

企业的扩产行动或许可以理解为出于投资的“惯性”,即提前规划好的投资不得不落地。

但无论如何厂商们也必须承认对于市场竞争形势的误判,导致自己被架在火上烤,上不去也下不来,*能做的事情就是想办法留在牌桌上,等待二次出手的机会。

然而这样疯狂的场景,却似曾相识。

“只有深刻地理解房地产行业才能看懂今天的储能赛道。”如果从房地产行业的角度去思考储能,或许很快就能想明白。

地产商通过银行贷款和一部分房产预售收入持续扩产,以此循环,对他们来说如果停止新项目的开发,他们将面临巨大的资金压力和经营困难,还可能会被其他竞争对手抢占原有的市场份额。

银行收不回贷款,政府的财政收入也要受损,因此三端形成了不能停下来的怪圈。当前市场上的房屋供应远远超过了购房者的实际需求,但在房产过剩的状况下,却依然还有不少房地产开发商在买地建房,国家近来也在不断对其进行调控,以确保房地产平稳健康发展,但长久以来的惯性,增强了转舵的阻力。

另一边,储能行业在不切实际的疯狂扩充下,高负债已成行业常态,龙头企业也不例外。数据显示,截至2023年6月底,比亚迪(SZ:002594)、鹏辉能源、南都电源(SZ:300068)、宁德时代(SZ:300750)的负债率均超过了70%;国轩高科(SZ:002074)、阳光电源(SZ:300274)也超过60%。

储能本质上是一个政策驱动的行业,政策驱动的问题在于,政策是会变的。在过去一段时间里,不扩产就等于主动放弃了“船票”,随着行业步入调整期,跟风扩产的企业和投资人都将为此买单。

去年11月,协鑫集团董事长朱共山发声:产能过剩、制造业过剩并不是坏事,过剩带来了价格下降,带来行业的进步。他认为,储能市场将在洗牌之后持续扩容,在高质量发展中迎来景气度的上行。

问题是,在行业“周期洗牌”后留下来的条件是什么?储能行业靠什么实现高质量发展?在新一轮的竞争中,谁又能活得长久?

今天储能所面临的困境在于政策的火把点得太快,导致商业模式还没成熟,行业就提前进入了成本竞争,而这种成本竞争是技术所不能带来本质改变的。

“储能在不同的应用场景下有不同技术线,个人认为技术在储能行业中的作用相对偏弱,往往是资源的作用更强。想在储能领域做好做大,不一定需要技术是最*的,因为产能要和供给绑定,再好的技术如果供给跟不上就只能成为‘过剩’,储能一定要和产业链资源绑定。”

2023年锂电产业面临全面过剩挑战,预计2024年Q1需求环比下降20%,供需关系将更加恶化。

目前,强制配置储能的政策只存在于大型集中式光伏发电站身上,随着分布式光伏成为新增装机主力,同样的配储要求正发生在工商业、户用光伏等分布式光伏身上。

这意味着要做储能只能和光伏‘玩’,在某种意义上,储能就是科技地产,是一个与政策和资源强绑定的行业。

“一级市场不配投储能。” 转型新能源一年后,Allen终于得出了结论。

【本文由投资界合作伙伴微信公众号:钛媒体授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。