2023年,苹果多次降价的消息给人一种去年手机卖不动了的观感,同时高端局的竞争加剧也是原因之一,最意气风发的要数华为,挣脱桎梏的“遥遥*”在机圈再度刷屏。

数据上看,去年手机大盘表现虽然仍在下滑(-3.2%),但不代表局域市场无法提前复苏,去年三季度,非洲地区智能手机出货量已经同比增长12%,和大盘拉开不小的差距。在新兴市场的复苏带动下,传音控股以30.8%的惊人增速将vivo挤出了前五。

正当荣耀,蓝绿厂为了国内市场份额争得头破血流的时候,传音却一副“与世无争”的状态在海外市场耕收,仿佛身处两个世界。

这家在国内名不见经传,却在海外市场摸爬滚打了数十年的手机公司业绩迎来了暴力反弹,去年营业收入预计增长33.32%左右;归母净流润同比增长121.15%左右。

公司年终奖多发30%的消息也得到了内部员工确认,应了《繁花》里的那句“经常庆功,就能成功”。在远离高度内卷的市场里,传音以扎实的本地化运营基础,享受着市场成长红利,稳守基本盘的同时,朝着中东、东南亚等新兴市场进攻。

最终逻辑得到了市场认可,去年公司迎来双击,涨幅接近85%超过苹果(49%),市值重回千亿。传音如何完成一路逆袭?这种增长力度还能维持多久?

01、淘金撒哈拉

作为前五大手机厂商里几乎没有存在感的一家公司,传音却一直在海外新兴市场里乘风破浪,名气相比小米、OPPO、vivo这些慢慢“走出去”的手机厂商略显低调,而真正奠定传音地位的,是海外非洲市场的基本盘。

“非洲手机*”的美誉,缘自当初独辟蹊径的创业起点。

90年代,传音控股的创始人竺兆江毕业后进入波导手机公司,随后被委以重任,负责拓展海外市场。2003年后,当时的波导手机开始显出颓势,竺兆江萌生了创业的想法,拉着自己在波导时期的老班底张祺、严孟、叶伟强等人,于2006年创立传音手机。

彼时的中国手机市场,依然是功能机*诺基亚、摩托罗拉的天下,本土手机品牌正处在蓄力期。竺兆江预判到,国内功能机竞争未来将逐渐白热化,投身这个红海市场,很难卷出一条生路。

于是,竺兆江另辟出路,将目光聚焦于非洲。

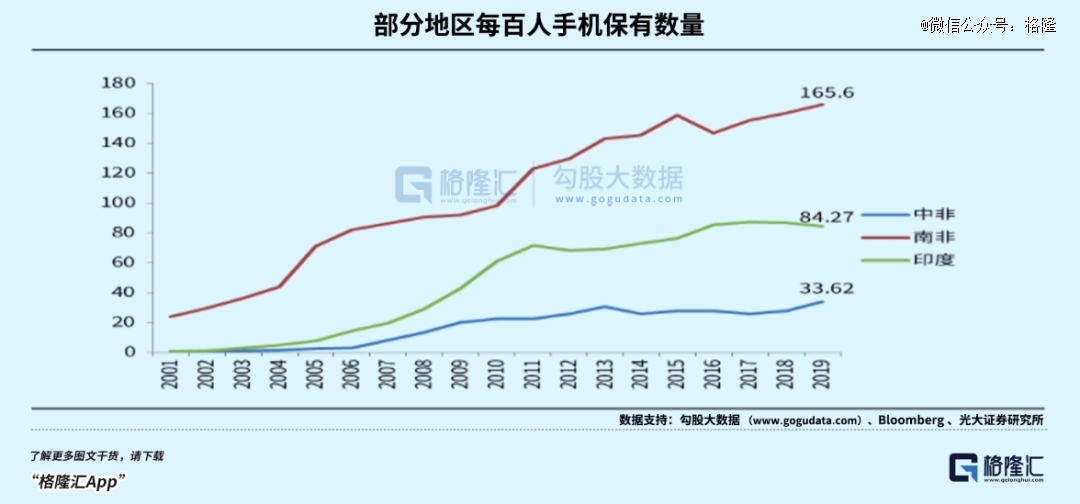

当时非洲经济还非常落后,新兴市场人均手机保有量并不高。同时,非洲城镇化率也在逐渐增长,从1960年的15%增至2010年的40%,通讯条件的改善让手机市场开始具备了成为一片蓝海的条件。

在当年非洲通讯基础设施极为简陋,但通信运营商多如牛毛,彼此还不兼容,泾渭分明,当地人跨通信运营商打电话收费非常高,可一部手机只能插一张卡,于是出现了“一人同时揣好几部手机打电话”的奇观。

07年,传音针对这个痛点巧妙地推出了*款双卡双待手机——Tecno T780,一举点燃了非洲市场的热情。双卡双待还不够,接下来继续推出四卡四待—TECNO 4Runner,非洲人民高兴坏了。

当初三星、诺基亚等国际巨头对本地手机市场需求的支持有限,国内成本低廉的“山寨机”又极为泛滥,导致非洲经销商一度拒绝与中国手机厂商合作,直到传音的努力打破了偏见和质疑。2019年公司在科创板上市,次年营收增长率再次爬上一个小高峰,2020年营收达到378亿,同比增长49.41%。

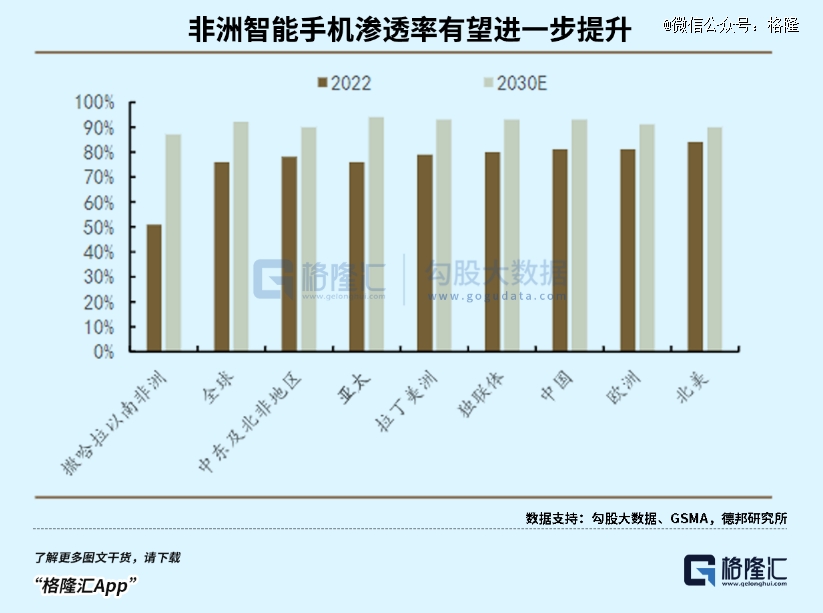

根据全球移动通信系统协会发布的《2022年撒哈拉以南非洲移动经济》,撒哈拉以南的非洲地区截止2021年底,已有超5亿人订购移动服务,移动用户渗透率约为46%,预计到25年渗透率突破50%,还有很大的提升空间。

2022年,受全球加息、疫情、通胀等影响,非洲手机需求下滑明显,中东和非洲 (MEA) 地区的智能手机出货量在2022年同比下降12.1%,是2015年以来的新低。

这对传音手机业务的影响是直接的,归母净利润下滑了36.46%至24.84亿元;手机比上一年少卖了4100万部,产量下滑20.9%,上半年库存天数甚至从61天暴增至86天。

尽管到了去年,全球智能手机市场下滑还在持续,部分新兴地区开始凭借由功能机到智能手机的升级需求提升,率先实现了复苏。

2023年第三季度,非洲地区智能手机连续两个季度实现强势复苏,智能手机出货量同比增长12%至1790万部。

传音从13年成立智能机品牌Infinix以来,依托中国消费电子产业链的进步,把摄像头、折叠屏等新技术应用引入新兴市场的智能机升级。

截至2023年上半年,传音控股旗下品牌的智能机营收比重已经来到80.53%,智能手机已经是最主要的营收来源。

靠着这波复苏红利,公司手机出货量也迎来转机,三季度在其他大厂业务收缩时,传音奇迹般取得同比40%的增长速度,一举逆袭至全球前五的位置。

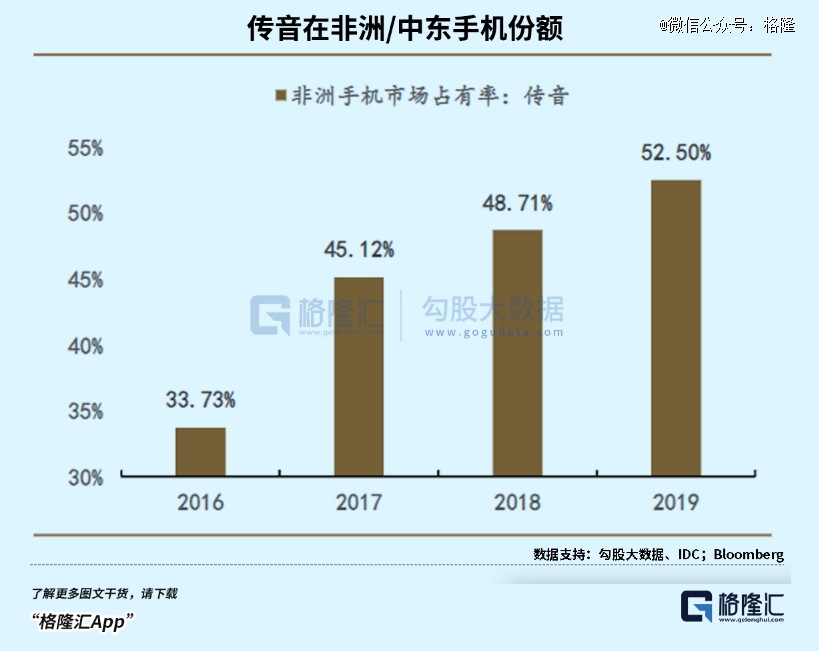

上市前一年,传音手机在非洲市场占有率已经高达48.71%,三季度公司在非洲市场的出货量达到860万台,同比增长9%,占有率达到48%。

之所以一直保持稳定,除了当初较早地进入市场形成品牌心智,与公司在产品设计上更加贴近当地需求的坚持是分不开的。

02、从手机到生态

传音是很早实现从中国走向世界的一批硬件制造业公司,按现在的话叫“出海”,输出的同样是中国供应链能力和物美价廉的产品,但不同之处在于传音产品除了中国制造,还有鲜明的本地化特色。

强度本地化经营的策略,在传音手机研发里代代延续。

例如,最经典的案例体现在肤色差异对拍照的影响。

过去算法公司在人脸识别、美颜算法的研发上多采纳黄种人和白种人的脸谱数据,而深肤色数据投喂得少,非洲用户在拍照的时候照片容易糊成一团,亮度较暗。

传音在收集了大量深肤色的人脸图形数据库后,改造出了适合非洲肤色的影像算法,手机搭载针对当地人深肤色所定制的Camera器件,影像效果大大改善。

因为非洲本地非常酷热,用户使用容易出手汗,公司研发了导热性更好,更耐汗的外壳材料,改善汗渍腐蚀手机外壳的问题。

传音进入非洲时电视和网络都未普及,于是只能靠着简单粗暴的形式来进行宣传:贴海报、刷墙,再通过线下分销商开设了大量零售店,在全球铺设了超过2000个Carlcare服务网点,形成覆盖非洲、南亚、东南亚、中东和拉美等全球主要新兴市场的销售网络。

然而卖手机只是前菜,传音把小米那套“手机-移动互联网服务-AIoT”的商业逻辑照搬到了新兴市场来了。

在手机销量已经建立的规模优势上,流量变现的里子,加上万物互联的外延,这属于送到嘴边的生意,于是传音这几年也把生态慢慢做起来了。

传音在非洲也基于安卓开发了自己的操作系统,旗下由低端至高端的三大手机品牌itel、TECNO和Infinix,就分别搭载了HiOS、itelOS和XOS,好处在于,自家OS可以预装软件,实现对App的引流,让非洲小哥都用上公司自己的软件。

例如与网易合作的Boomplay音乐播放平台,在非洲就拥有超过6000万的月活用户,长期霸占非洲音乐流媒体榜单,连Spotify、Apple music都难以撼动。而且,还在当地发掘了不少音乐人,赞助了不少本土综艺节目。这些都帮助公司一步步提高了其品牌形象和口碑。

除了手机,公司还先后建立Oraimo(TWS蓝牙耳机、智能手表、蓝牙音箱等),Syinix (家用电器)等品牌扩大硬件梯队。

正是长期沉淀下来的用户心智赋予了公司推广新产品的品牌优势,相比于国内、欧洲和北美等早已卷得不行的竞争环境,深耕下沉市场的传音只要利用好这个市场消费升级的机会,理想情况下竞争格局足够稳定,必将吃到*的红利,市场也认可这套逻辑。

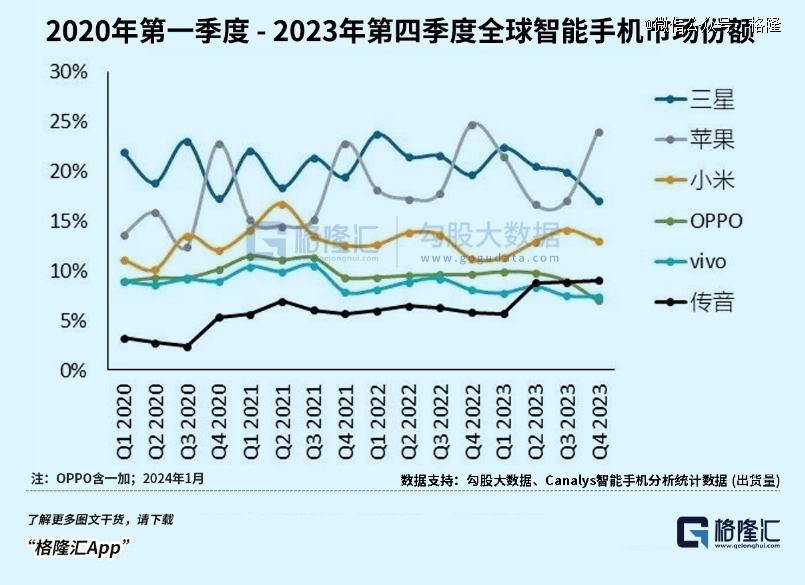

作为全球智能手机市场季军,小米集团的规模数倍于传音控股,但后者的盈利能力更强,2023年前三季度的净利率超过9%,小米为6.4%;传音的毛利率从徘徊在10%左右的水位飞速提升至28%,高于小米手机(17%)。

传音的发展模式,有些“非洲小米”的影子,但随着主要市场的内卷程度迅速拉开,反而连小米都要羡慕传音了。而已经在非洲站稳脚跟的传音,开始盘踞其他山头了。

03、内卷东南亚

对于全球排名靠前的手机厂商来说,未来确定性更高的增长点来自两处:开拓非洲以外的其他新兴市场,以及抓住这些市场高端化升级的机会。

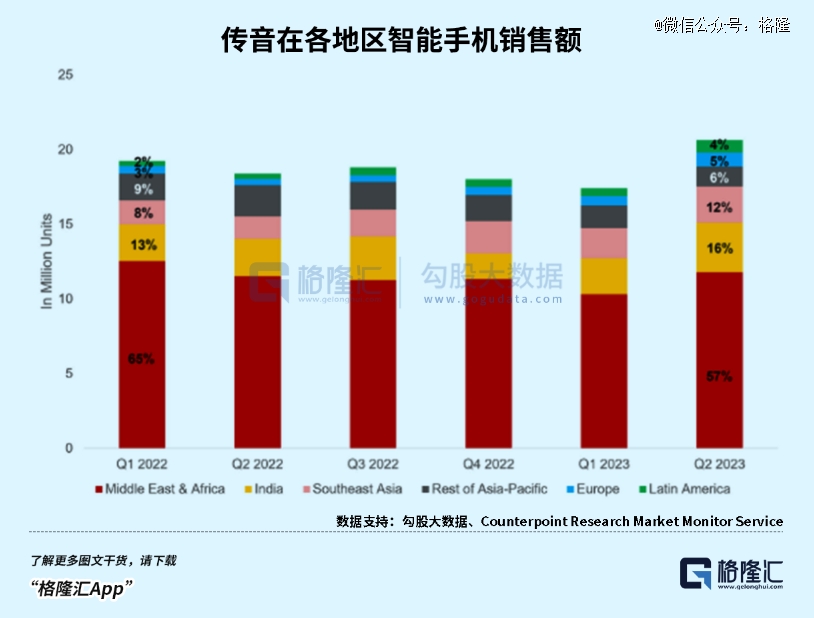

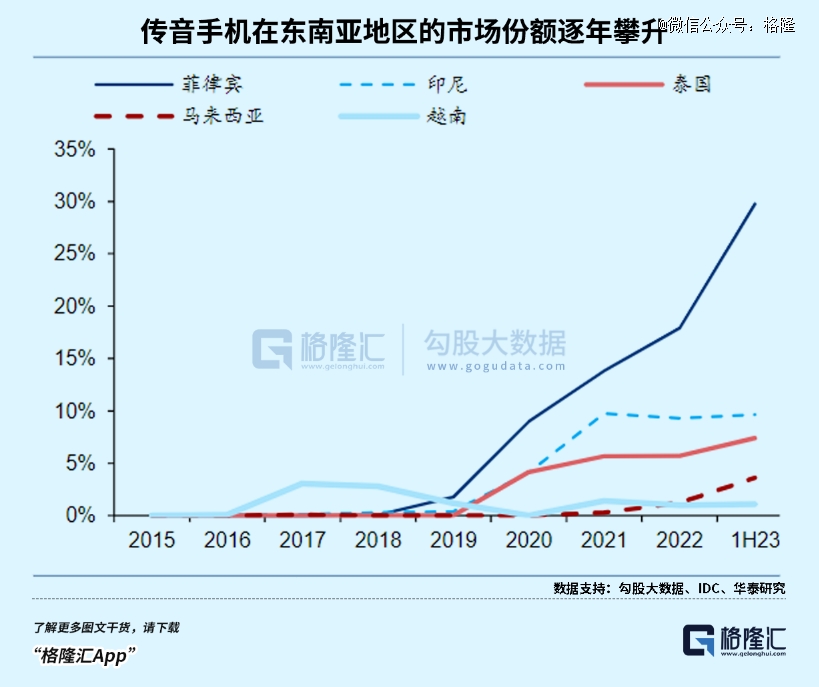

凭借下沉市场的成熟经营策略,中东、东南亚、拉美地区等新兴市场对传音来说都是可开垦的洼地,这些地区的收入占比从2019年就开始加速。

在非洲以外,传音智能手机销量在2023年第二季度增长了35%,尤其是拉丁美洲、东部欧洲、印度和东南亚,化营收贡献对于去年同期提升明显。

在此基础上,公司在东南亚、中东等地区份额逐年提升。根据Canalys,去年三季度,传音在中东市场排名第三,增长35%;在拉丁美洲和东南亚的市场排名都来到了第四,增长率分别为56%和31%。公司在巴基斯坦、孟加拉国、菲律宾等多个国家市场的出货量都*。

新兴市场适合复刻中国经验,但需要适应当地政策和行业环境变化,国内手机厂商经历了接近10年的摸索,最终形成一套涵盖产品设计、生产到营销的本地化经营公式,为的是把控零部件成本,形成下沉版的供需配对。

传音在印度、孟加拉国等地都设立了工厂和物流仓,虽然处于进攻位置,但竞争压力并不小。小米、OPPO、vivo前几家手机厂商都十分重视新兴国家市场的机会,基础设施都很齐备,在抓住这些市场高端化升级的机会上甚至走得更远。

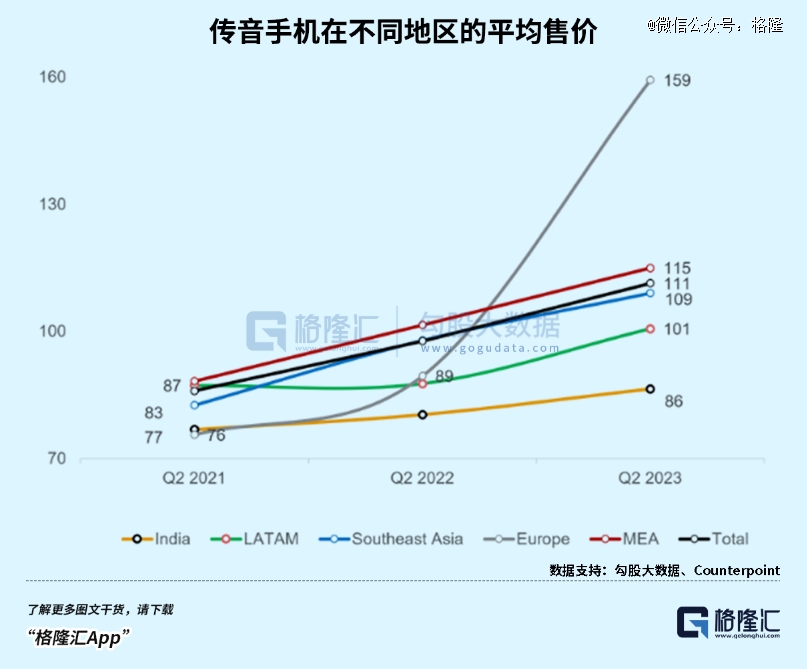

近几年公司又不断推出新的中高端机型,平均单价ASP连续两年了上涨14%,从*单反级摄像镜头,配备快充,去年又推出了*折叠智能手机TECNO PHANTOM V Fold,同样是折叠屏,OPPO已经能够和*梯队的三星打得有来有回。

在本地化精细运营上,传音颇有心得,但之所以能够啃下下沉市场这块骨头,友商们主动放弃这些被视为低利润的市场,也间接给到公司机会,正如早期的拼多多,正是靠与阿里、京东形成的错位竞争中快速成长。

如今手机业内卷的实质,就是以中低端价位渗透率已经饱和,一众厂商一起挤到毛利更高的高端市场。

传音不到10%的净利率与苹果(25%左右)差距可见一斑,虽在出货量和产品创新上都无法做到行业翘楚,但也能继续开垦洼地,活得比大多数友商滋润。

从市场低谷挣脱,率先复苏的传音,目前市盈率(28.39x)甚至高过小米(19.10x),但骨头是啃一根少一根,市场认可这种乐此不疲的老黄牛精神,却也愿意为抓住高端化升级机会的厂商付出更高的溢价,这里不禁要对传音问一句,然后呢?

【本文由投资界合作伙伴微信公众号:格隆授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。