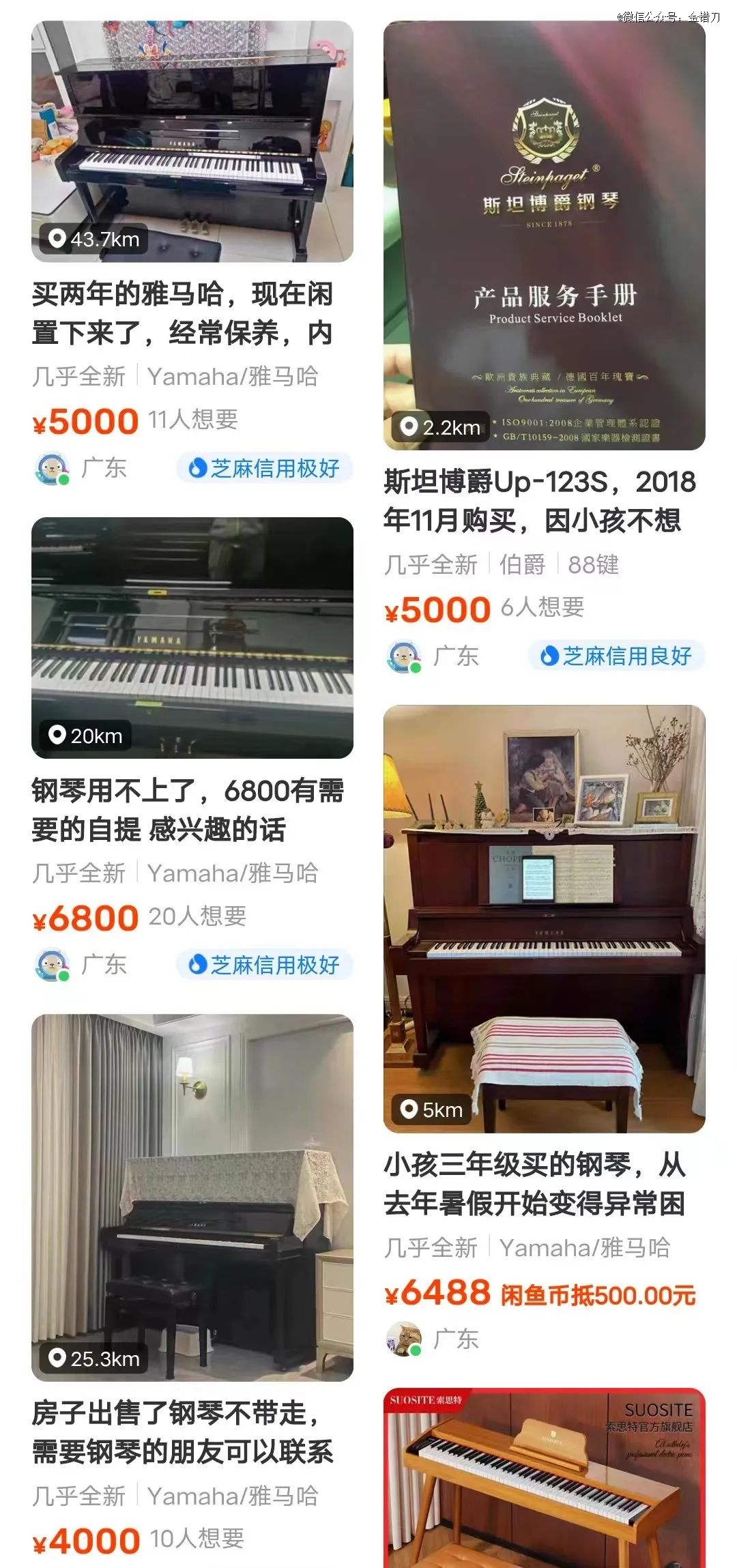

曾经高不可攀的钢琴,如今正在慢慢跌落神坛。

一台价值5、6万的钢琴,如今在闲鱼上挂5、6千都无人问津。

在艺考加分政策取消的6年后,象征着家庭财力和品味的钢琴,已经不再被家长和市场追捧。

当然,被嫌弃的并不只有闲鱼上的二手钢琴。

钢琴品牌们,才是过得最惨的。

作为A股唯二上市的钢琴品牌,海伦钢琴的立式钢琴销量,在4年内减少了三分之一。

上游厂商不好过,线下店的经营情况更是惨淡。

2022年全国还剩下25000多家琴行,一年后其中接近三成已经倒闭。

许多一度人声鼎沸的音乐一条街,如今变得门可罗雀,大批琴行和培训机构都无奈关门。

1月16日,一条#钢琴销量断崖式下跌#的热搜冲上榜首,许多家长和从业人员在词条下大吐苦水。

我国的钢琴行业市场规模,已经从2018年的1947.9亿,缩水到如今的88.96亿。

钢琴行业正在下坡路上一路飞驰,但是如此惨状,却怪不了别人。

让钢琴行业走向崩溃的,正是钢琴自己。

两只大手,催熟中产的钢琴梦

钢琴能成为乐器的“逼格天花板”,并不只是因为它是所谓的“乐器*”。

家长们纷纷为孩子购入钢琴,并不是出于热爱或者艺术追求,他们的需求往往更加现实,甚至有点功利。

学习钢琴能显著降低升学压力,是家长们为孩子选择钢琴的*理由。

2008年,我国颁布政策:取得钢琴考级九级以上证书的学生,会在中考中获得额外10分加分。

除了10分的“弯道超车”,也有不少学生选择钢琴成为艺术特长生,解决高考就学问题。

根据中国音乐家协会的数据统计,我国共有4000万孩子学习钢琴,是全球钢琴练习者的80%,也是美国的7倍。

不过,并不是所有孩子学了钢琴,就要一门心思“考学走弯路”。

既然“大家的孩子都在学”那么“我的孩子也不能落后”,这种典型的鸡娃逻辑,成为家长们让孩子学琴的另一大动力。

你家孩子弹上了昂贵的琴,我家的就要弹更贵的;你家孩子考上了级,我家孩子就得在比赛中拿奖.

至少在为数不多的比赛和学校文艺汇演中,孩子们十指翻飞出眼花缭乱的曲子,是最让家长感到心满意足的事情了。

但是钢琴价格不菲,一架中档的钢琴少说也得数千元,而高级钢琴上万也是常有的事。

站在逼格天花板的施坦威的三角钢琴,大部分价格比网传小米汽车的售价还要贵。

再加上课时费、比赛报名费和考级费用,一个家庭每年花费在孩子身上的学钢琴的数目,都得在十来万左右。

在选择乐器方面,有消费,就会有鄙视链。

并不是所有人都能消费得起昂贵的立式钢琴乃至三角钢琴。

没那么富裕的家庭,则把目光投向了其余选择。

模仿钢琴外形和手感,但是搭载电声系统的电钢琴,是退一步的平价选择;

拥有着花哨音色的电子琴,则在“钢琴圈子里”处于鄙视链的*层。

最繁荣的时候,我国一度是世界上*的钢琴消费国之一。

在2017~2020年,我国每年的钢琴销量高达40万台,相比之下,美国才仅仅有3万台。

中国人不光能买钢琴,更能造钢琴。

早在2010年,我国年产钢琴就高达33万台,占全球产量的73%以上,其中大部分钢琴都卖到了国内。

即便如此,我国的钢琴产量仍然跟不上国内市场的需求,每年我国还有数十万台钢琴需要进口。

钢琴市场看似一片繁荣,但是在盛世之下,却藏着不少危机。

“自欺欺人”的钢琴泡沫,一触即碎

我国的钢琴市场发展,堪称飞速。

2000年我国的百户钢琴拥有量仅为1.30架。但是到了2020年,百户钢琴拥有量就上升到了8.62架。

能卖出如此多的钢琴,钢琴机构和品牌们想尽了办法。

恰巧,钢琴大火的那几年,正是演奏家郎朗最出名的时代。

郎朗出身平凡,父母为了资助他练琴,不惜辞去工作,每天花费数十小时在弹琴上。

郎朗,可谓是中国家长眼中*的鸡娃代表。

于是乎,大量钢琴品牌和机构,都开始抱郎朗的大腿。

其中最成功的莫过于“钢琴界的劳斯莱斯”施坦威钢琴。

施坦威为郎朗推出了一系列“签名款”钢琴,吃准了拿郎朗做偶像的家长们。

2016年到2021年,施坦威在中国的净销售额从4600万美元增长至1.16亿美元,其中很大一部分想必得归功于郎朗。

没有郎朗的其余钢琴品牌,也开始傍上其余大佬。

比如长江钢琴,就曾经是克罗地亚著名钢琴演奏家马克西姆的主要赞助商。

珠江钢琴也是签下了吴牧野作为他们的品牌大使。

除了偶像和造神,也有机构稳稳地拿捏住了家长的另一需求:培训。

大部分家长们对钢琴都是一知半解,所有来自钢琴的行业知识,自然也都来自培训机构。

于是,渗透培训机构,成为钢琴品牌的“兵家必争之地”。

在这方面,国产品牌珠江钢琴算是行家里手。

2014年,珠江钢琴就出资了1800万元成立了专门负责文化教育领域投资的子公司,布局全国各地的培训机构。

迄今为止,珠江钢琴已经在全国拥有了700多个合作单位,以及500多间独立的品牌教室,是规模*的钢琴教学机构之一。

如此大的规模,也难怪业界称“哪里有钢琴,哪里就有珠江”。

凭借遍布全国的培训网络,珠江钢琴的销量连续20年*全国,鼎盛时期一年能卖出15万架。

钢琴的盛世,来得快,去得也快。

随着2018年的政策调整,钢琴九级以上的证书不再享受中考加分政策优势。

好不容易卷出来的证书,在个别家长眼中变得可有可无。

钢琴厂家和机构们也慌了神,为了能保住剩下不多的“艺术”加成,他们为学钢琴找了很多理由。

比如钢琴可以从小培养乐感啊;可以锻炼手眼耳协调,相当于能锻炼大脑等等功效...

但再花哨的概念,也挡不住钢琴销量的飞速滑坡。

国产钢琴的老大珠江钢琴,销售业绩在2023年下降了31.47%;归母净利润甚至同比下降了93.54%,减少九成。

钢琴产业在国内的发展,本来就缺乏土壤。

无论是音乐家基数,还是中小学的乐团数量,中国本就较为落后于发达国家水平。

国内的钢琴盛世,更像是由家长、机构和品牌“内卷”出的海市蜃楼。

想要艰难求生,只能放下逼格

鸡娃的“硬理由”消失后,鸡娃的现象却没有灭绝。

2021年,音乐教培产业规模高达1133.88亿元;音乐考级人数甚至高达280万人。

说白了,现在的很多家长,当初也是在*波“鸡娃”浪潮下成长起来的。

虽然当初被“鸡娃”没能让自己弯道超车,但“鸡娃”的习惯却传承了下来,用一些家长的话说“不给孩子花点钱感觉浑身不自在。”

但是与之前的“鸡娃”不同的是,现在的家长给孩子报名兴趣班,目的更多是为了贴近“兴趣”本身。

出于“性价比”的考虑,越来越多的孩子,涌向了曾经家长和机构们“瞧不起”,但相对廉价的培训项目。

收费低于钢琴的吉他、民乐、电子琴等乐器项目,成了近几年的热门。

失去了“高端”阵地后,钢琴厂家们,不得不放下过去的逼格,开始拥抱“下沉”。

与钢琴市场是持续缩水相反,电子钢琴行业市场总额在不断增加,在2022年增加到了10.26亿元,同比增长了11.28%。

曾经的培训机构,“有追求”的钢琴教师都会拼命劝说学生购买“真正的钢琴”珠江钢琴,千万不要买电钢琴。

但到了2021年,“传统钢琴”坚守者珠江钢琴也调转船头,确认了“渠道下沉”的方向,开始干电钢琴。

不但成立了全新子品牌AMASON(艾茉森),还在二线及以下城市设立了96家直营门店。

结果显而易见,珠江钢琴的电子琴产量增长了19.5%,销量更是增长了20%多,成了珠江钢琴为数不多增长的业务。

消费者的感受则更加明显,在数年前“电子钢琴不如机械钢琴”等论调还在各大学习论坛广为流传。

而如今,电子钢琴早就成为学琴的主流,机械钢琴的“高端形象”也不再有人提及。

曾经被看不起的电钢琴,如今成了老牌钢琴企业的救命稻草。

另一家上市巨头海伦钢琴也不能免俗,与珠江钢琴一样,在智能钢琴、线上培训和廉价的电子钢琴方向发力。

钢琴巨头都在挣扎求生,但钢琴行业,并非毫无希望。

我国虽然取消了钢琴九级中考加分等相关政策,但是在2020年国务院印发的《关于全面加强和改进新时代学校美育工作的意见》中,艺术类科目又被重新重视起来。

钢琴培训行业在此后可能会以更接地气的方式,进入校园和普通人家。

在新的风口到来之前,如何抛弃逼格,转变身份,成了钢琴品牌亟须解决的问题。

毕竟,想在市场退烧之后活下来,过去的高端滤镜,该扔还得扔。

【本文由投资界合作伙伴微信公众号:金错刀授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。