2010年的电影《钢的琴》,讲述了20世纪90年代初东北的一个工业城市里,一群被下岗潮冲击着的落魄工人们在破败的工厂里造出了一架钢琴的故事。那架“钢的琴”,代表的是巨大的时代变迁下人们燃起的希望、抗争和救赎。在那个年代里,钢琴不仅仅是乐器,更代表着对更美好生活的向往,有着不同于其他乐器,特殊的价值。

现如今,钢琴的美丽泡泡似乎正在破碎。#钢琴市场真的崩盘了吗?##钢琴销量断崖式下滑#等话题冲上热搜。顶着“乐器*”的光环在中国风靡了近百年的钢琴,似乎正在慢慢淡出人们的视野。出生率变化、青少年儿童的课外培训选择愈加多元,叠加市场因素和相关政策影响,整个行业一路下行。

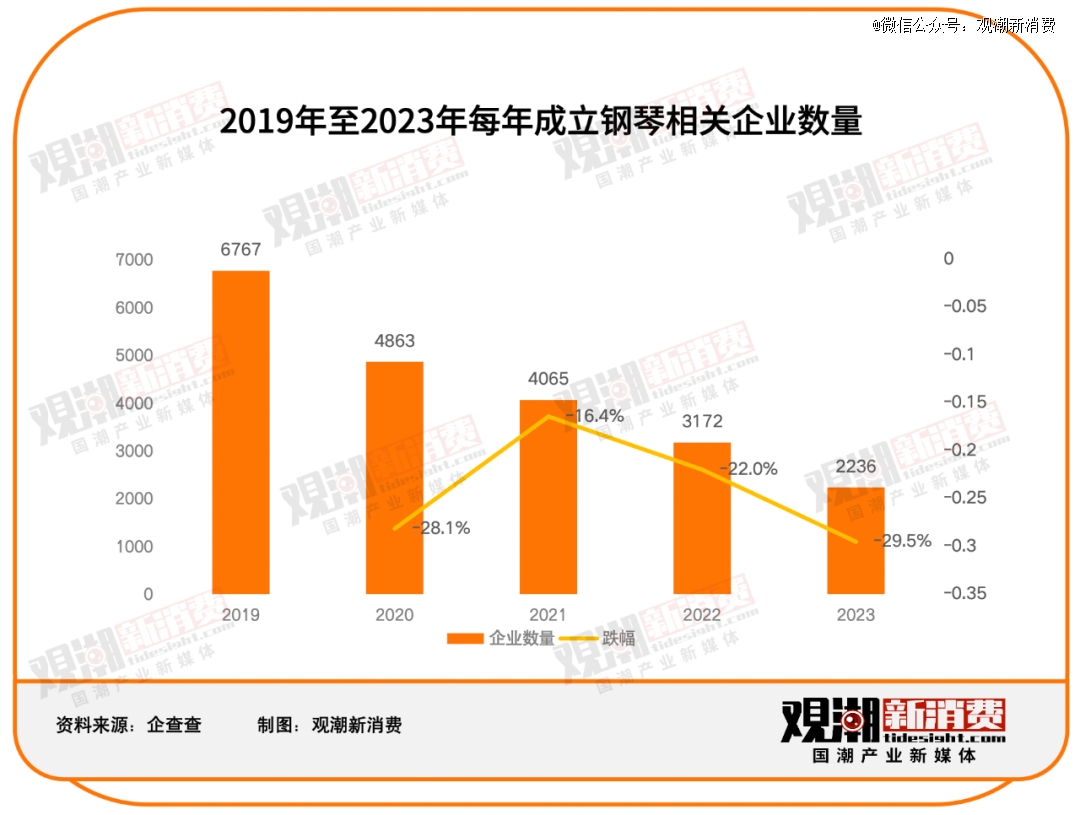

企查查数据显示,钢琴有关企业数量一路下滑,2019年成立的钢琴相关企业数量为6767家,到了2023年仅为2236家,下降约67%。同时,根据中国乐器协会过往数据,2023年前三季度,乐器行业232家规模以上企业营业收入同比下降21.28%,利润下降43.35%,全行业利润率只剩6.59%。

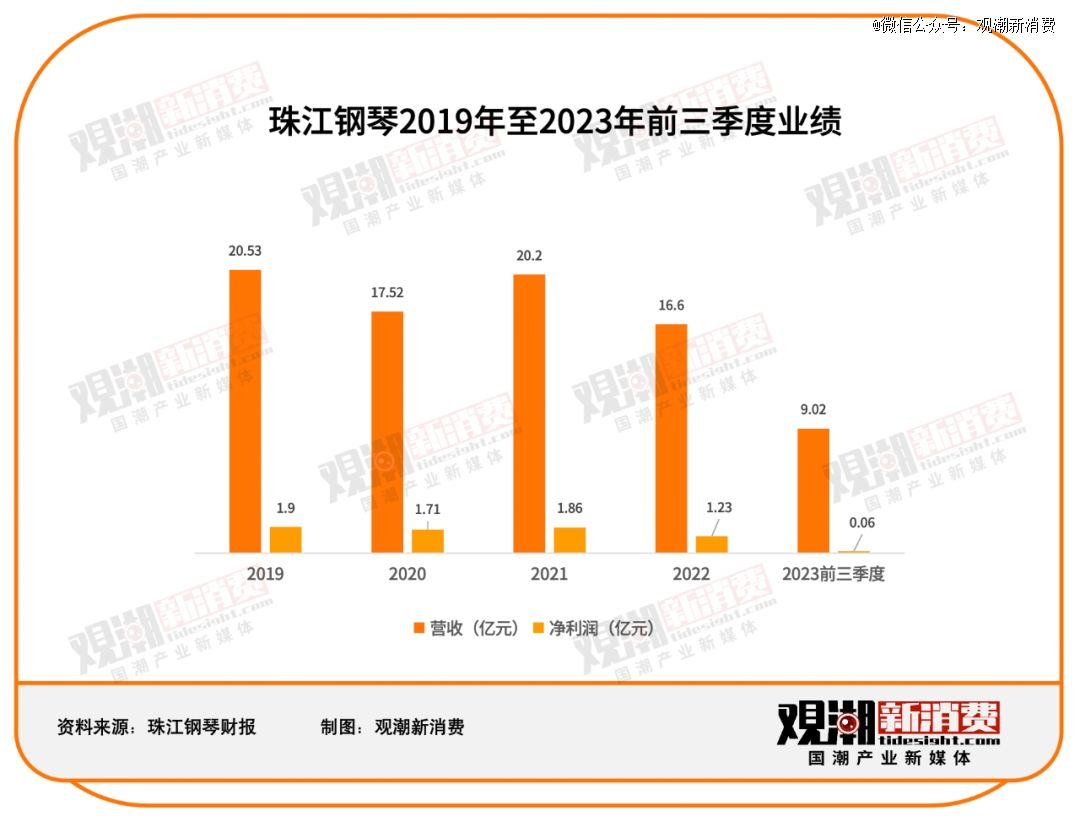

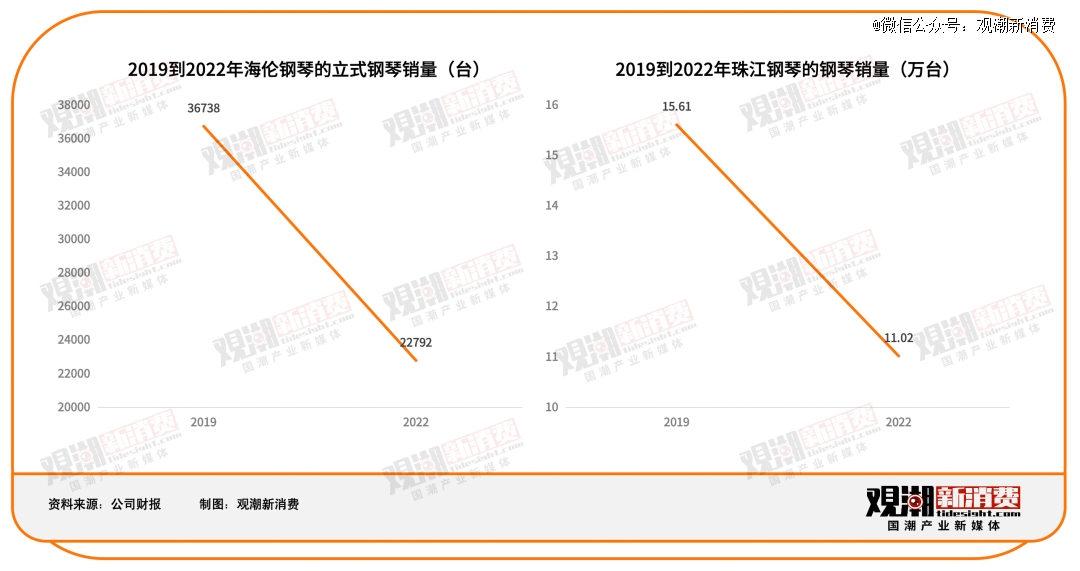

作为国产钢琴龙头企业的珠江钢琴,疫情前业绩还较为平稳,疫情后迎来持续下跌,2023年前三季度净利润仅为647.61万元,同比下降了93.54%。

种种数据都在佐证,越来越多的人们似乎正在放弃“诗与远方”的钢琴梦想。

1、“钢琴热”的背后

钢琴在中国市场走过了近百年的路。起初,钢琴瞄准着高净值家庭,市面上也只有国外品牌可供选择。上世纪80年代,在经济发展与民族情结的催化下,中国人开始尝试着融入世界文化环境,而钢琴这个舶来品,正好成为了与国际文化沟通的桥梁。

在很长的一段时间里,倘若要给孩子培养一些兴趣爱好,钢琴是远远超过小提琴、笛子这些乐器的*,最主要的原因就在于,钢琴在大众眼里不仅仅是乐器而已,更是能代表家庭财力和文化身份的象征。在需求的催化下,上世纪90年代,星海、珠江、施特劳斯等品牌面世,市场不再被国外品牌占据。

2008年前后,艺考生中考加分政策的施行将钢琴市场推向高潮。政策称,钢琴9级以上的艺术特长生可在中考加10分。这一举措的推出诱惑着无数中国家庭,几乎在一夜之间就掀起了全国的“钢琴热”,不仅让钢琴品牌趁势崛起,还催生出庞大的音乐培训、考级等市场。

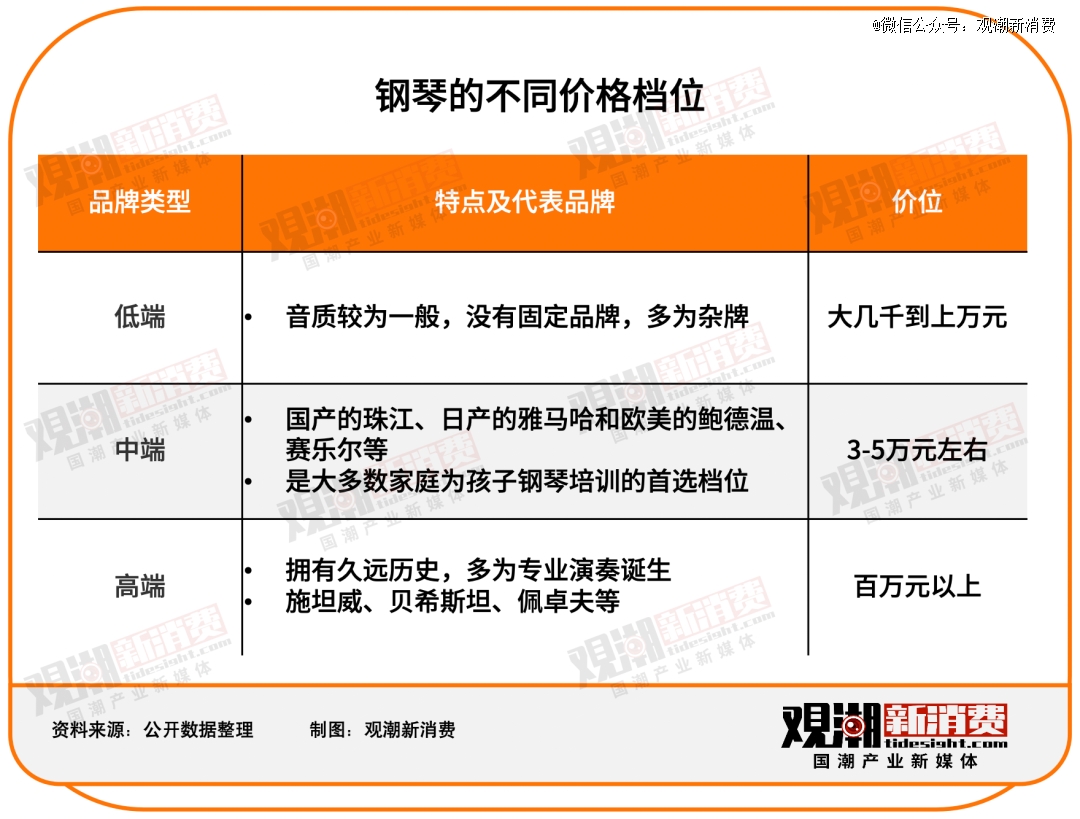

尽管钢琴品牌的选择增多,但毕竟是“乐器*”,价格始终高居不下。彼时的钢琴市场可分为三个档次。

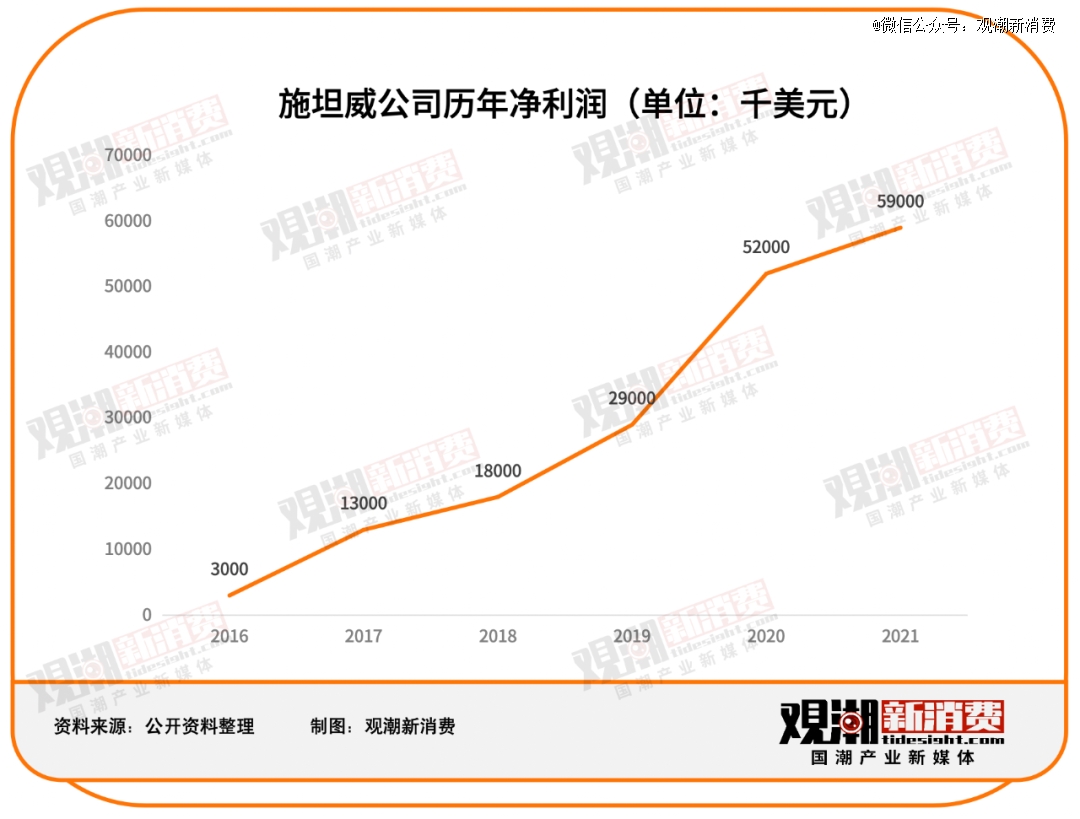

值得一提的是,尽管高端品牌造价昂贵,但作为中国高净值和超高净值人口规模不断壮大的直接受益者,高端品牌业绩不降反升。

以施坦威为例。作为在中国最为耳熟能详的高端钢琴品牌之一,施坦威在2022年重启IPO,更是在招股书中重点感谢了中国市场的快速增长。2016至2021年间,中国市场为施坦威贡献的净销售额从0.46亿美元增至1.165亿美元,年复合增长率达20.4%。

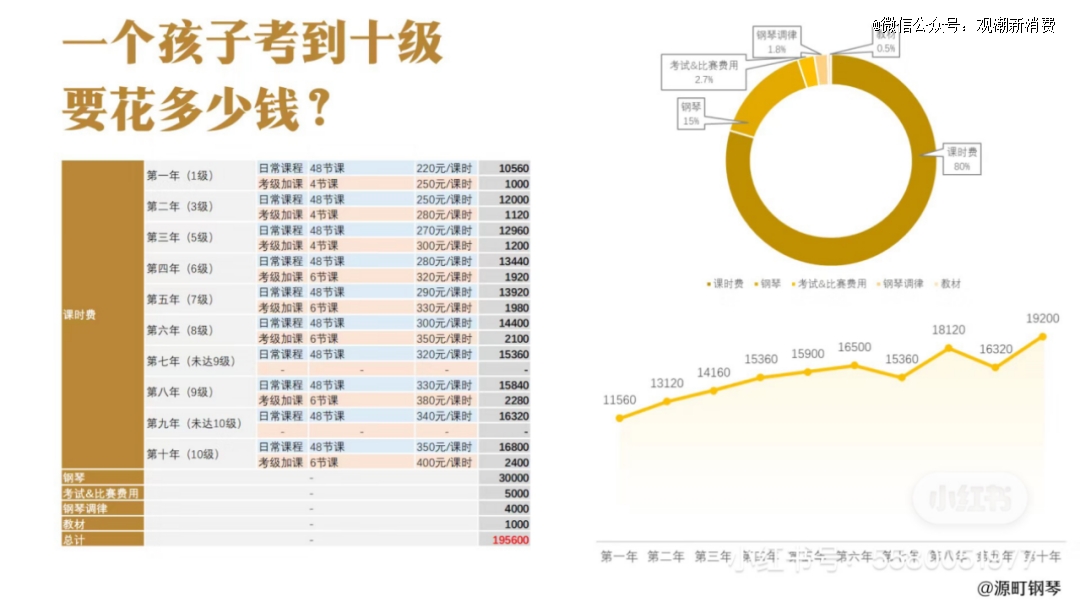

在“考级加分”的道路上,花销远远不只是钢琴本身,还有漫漫培训路。根据小红书用户“源町钢琴”的估算,学生从0基础到考取10级证书,需要约10年时间,课时费用约在16万左右,其他还包括教材费、考级报名费、钢琴调律费用等。

(图源小红书用户“源町钢琴”)

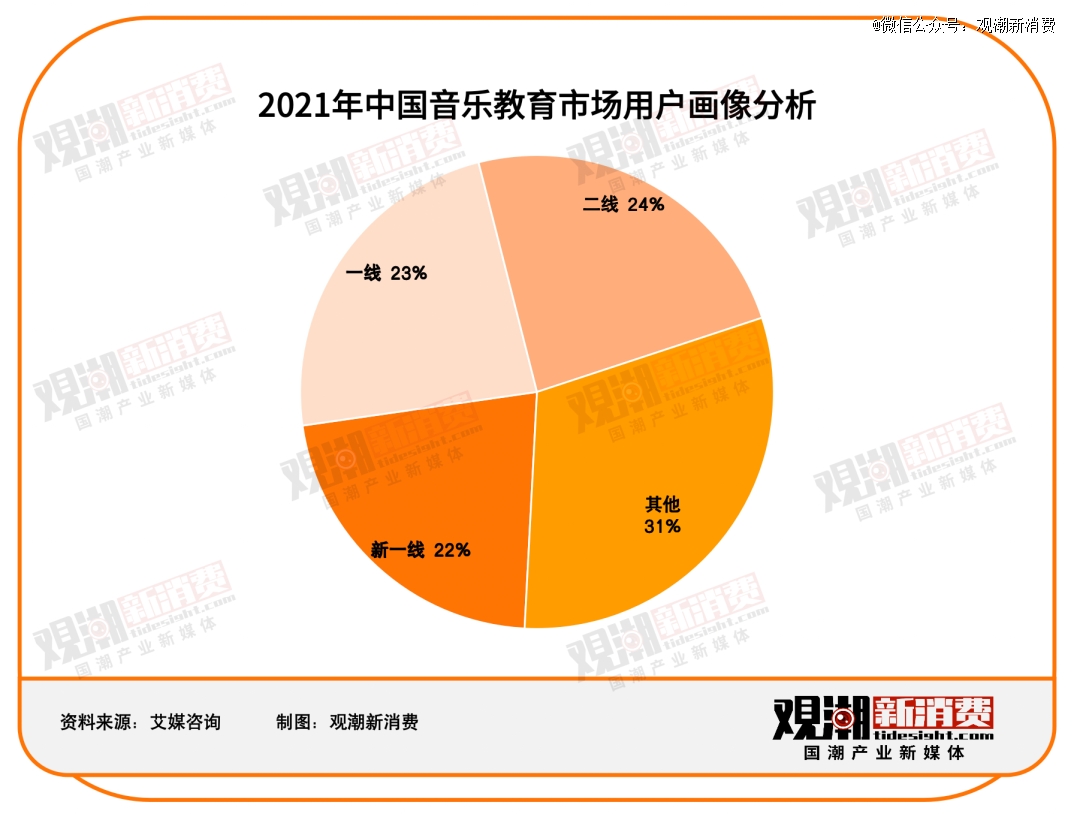

如此高昂的花费,决定了音乐,尤其是钢琴培训多数只会出现在高线城市。根据艾媒咨询数据,2021年中国音乐教育市场将近70%集中在一线、新一线和二线城市,在地区分布上也是超过60%的消费者集中在华东、华南和华北区域。在经济发展较好较快的地区,人均可支配收入普遍较高,消费结构优化,人们对教育的重视程度日益增加,对音乐教育的支出意愿和支出水平也会高于其他区域。

在“身份象征”和“考级加分”双重因素的催化下,钢琴市场在很长一段时间里热闹非凡,中国成为全球*钢琴消费国和产销国。2017年至2020年,中国每年的钢琴销售量平均为40万架,远高于美国3万架的年均销量。同期,中国学琴人数达到约4000万人。

2、“钢琴梦”的破碎

购买钢琴、培训考级,这20余万元的花费对于家长来说,并不是付出了就会有结果,而是一场风险投资。从培训行业本身来看,要找到一个靠谱的培训机构,*程度地降低“花了钱也没有考出来”的概率,在这个乱象丛生的行业里是很难的。

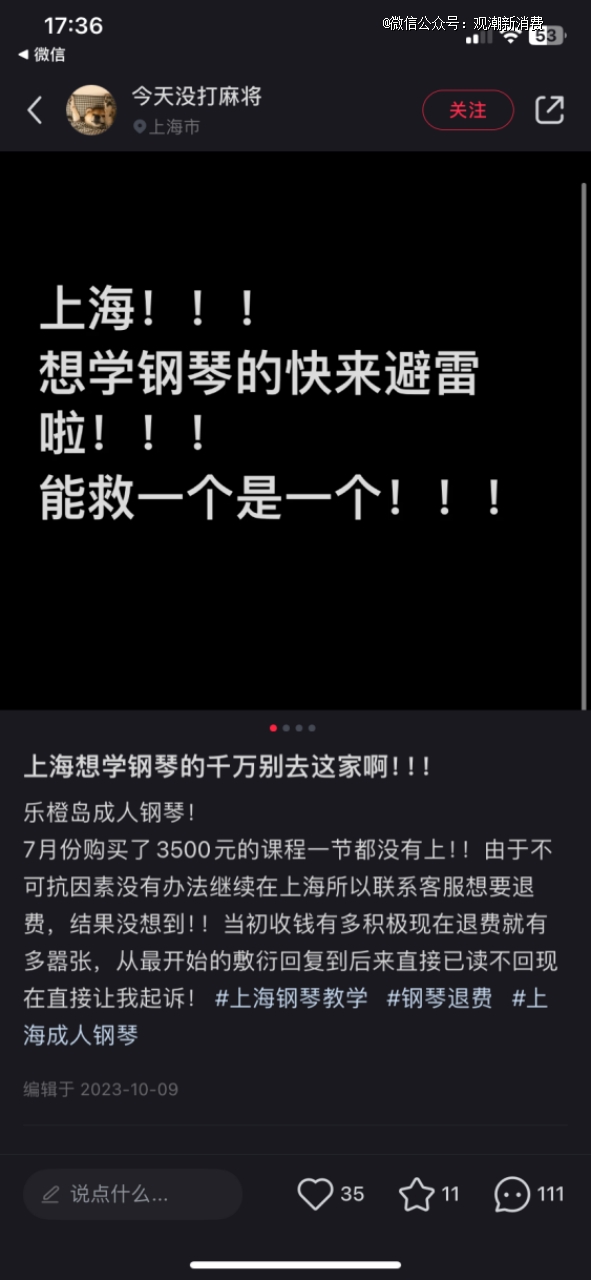

在一二线城市,消费者往往会在大众点评等平台寻找连锁培训机构,但事实上这样的机构依然可能出现问题。现在在小红书等平台上搜索,还能看见关于“避雷某钢琴培训机构”的推文。

(图源小红书)

此外,“黑机构”乱象也依然存在。天津做艺术教育培训的刘帆(化名)女士向观潮新消费介绍说:“像我们有专业资质的培训机构,一节钢琴课大约在200-300元左右,这是市场正常价格。但也有那些没有专业许可证的团队,在小区里面或者做家教,*的只有80元左右一节课,这种‘黑机构’扰乱市场,被发现了就跑了,钱也要不回来。”

在下沉市场,找到靠谱的老师和机构往往靠的是口口相传的信任。但随着市场需求增大,真正有实力教学的老师数量不够,最终导致的结果只能是价格虚增。安徽某县城从小学琴的钢琴爱好者张密(化名)告诉观潮新消费,当地比较有名的钢琴老师只有两三位,培训价格最高可达到500-600元一节课,甚至已经超过了一二线城市的正常价格。

在培训花费之外,要真正学通钢琴完成考级,还要有不可计数的精力投入。钢琴家郎朗出生于80年代,正赶上这波钢琴热潮。郎朗的父亲郎国任对郎朗的钢琴教育从四个月大就抱在怀里认谱,到辞职陪读、举债参加考试,这其中不仅是郎朗本人,整个家庭的付出都是不可估量的。

学琴练琴的人千千万,可真正能考到10级或走职业道路的人少之又少,再出一个郎朗的概率更是微乎其微,更何况钢琴要想学通,其难度远远高于其他乐器。

刘帆女士告诉观潮新消费:“我们这里的培训有钢琴、架子鼓、吉他、尤克里里这些,相比之下钢琴的难度要高得多。拿架子鼓来说,它是节奏性乐器,只要掌握好节奏,很快就能上手了。但钢琴的乐理是所有乐器中最复杂的,不光要认谱、学乐理,还要求学生每天都要练习,光上课不练习,很快就都忘了。”

看似简单,实则钢琴考级对孩子乃至整个家庭都有非常高的要求。无数家长在经历过许多个坐在琴凳边恨铁不成钢的夜晚之后,最终不得不放弃这条路,把考级的压力从孩子,也从自己身上移除,留钢琴在角落里吃灰。

2018年起,国内取消艺术特长生中考加分政策,这也是钢琴市场没落的另一个主要原因。据不完全统计,2022年初,国内音乐培训机构有65万家、琴行2.5万家,到该年底合计关闭约30%。上市厂商业绩也出现骤降,充分印证了钢琴市场的火热与培训考级市场的粘合度之高。

尽管在加分政策取消之后很多家长仍然抱着“当个兴趣爱好”的想法,想让孩子学会几个拿得出手的曲子,未来能在学校演出、公司年会等场合随手弹奏一曲,但钢琴体积大、重量重,相比于更轻便的乐器,例如笛子、小提琴等,表演场合限制更多,如果仅仅只是作为一个兴趣爱好培养,这场投资似乎变得不那么值得。

客观来说,中国与欧美的音乐市场并不相同,既没有大量的音乐学府和交响乐团,也没有厚重的音乐家基数和演奏现场。这意味着在考级培训这条产业破碎之后,整个社会对钢琴的真实需求并没有那么大。因此,钢琴作为非刚需的消费品,在部分家庭面临资产折损的情况下,首先想到的就是放弃钢琴。

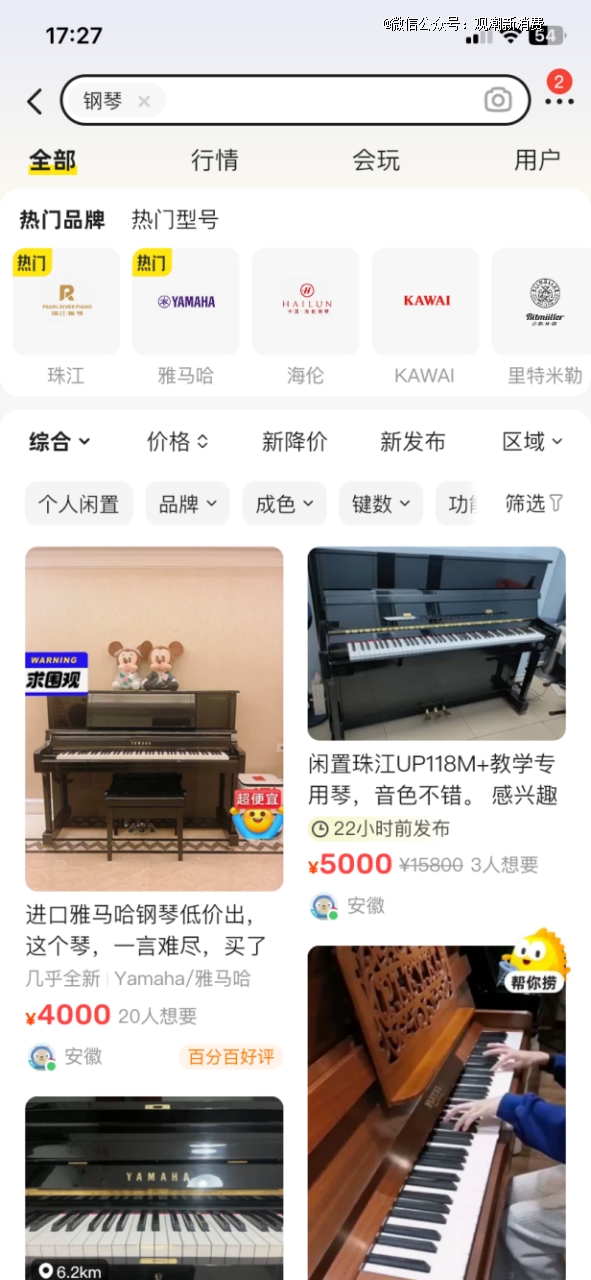

珠江钢琴在2023年中报中也提出,钢琴属于大宗非必须消费品,易受市场消费环境、居民可支配收入和消费信心等因素影响。对于学不下来被迫放弃钢琴梦的家庭,摆在家里的钢琴积灰又占地方,在闲鱼等二手交易平台上能看到的二手钢琴越来越多。

(图源闲鱼)

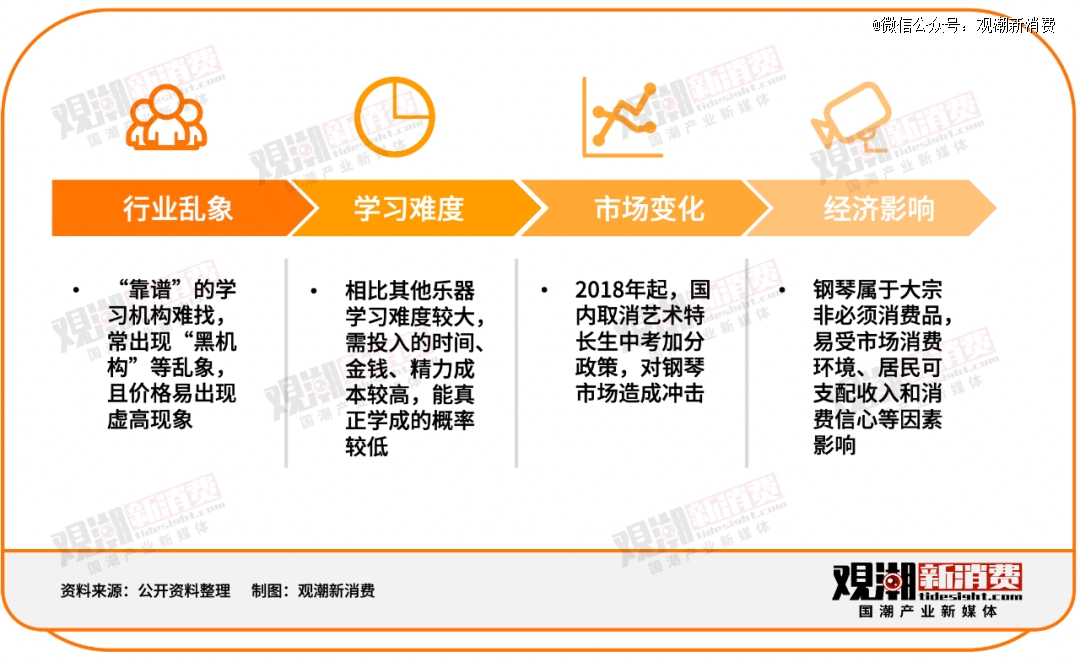

行业乱象、学习难度、市场变化、经济影响,种种因素决定了这场“钢琴热”的降温。这场冷却下来的“钢琴戏”,下半场将会以别的形式延续。

3、“钢琴戏”的下半场

电钢琴或许会成为钢琴渗透进更多家庭的重要形式之一。从市场规模来看,电钢琴不同于传统钢琴,仍具有较为强劲的发展势头。2022年中国电钢琴市场规模达到10.26亿元,同比增长11.28%,相较于2015年市场规模增长了4.65亿元,复合增长率为9%。

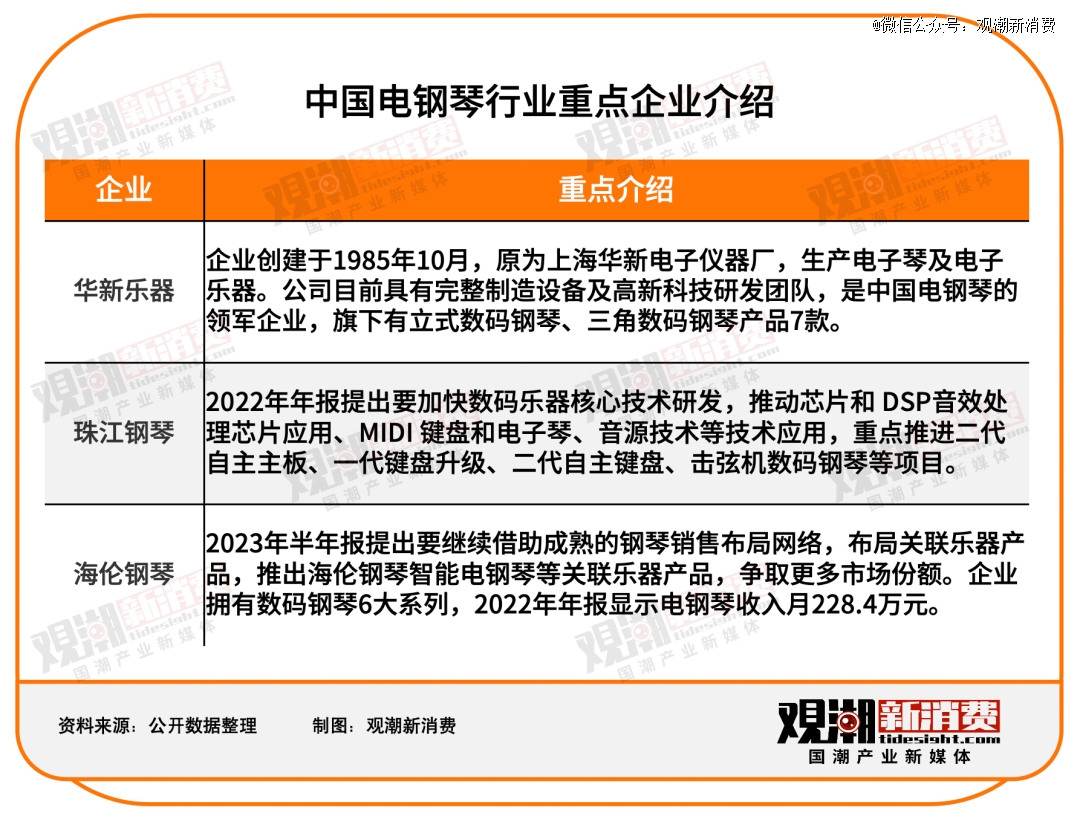

珠江钢琴、海伦钢琴均在电钢琴上有所布局。珠江钢琴在2022年年报中就提出要加快数码乐器核心技术研发,推动芯片和 DSP音效处理芯片应用、MIDI键盘和电子琴、音源技术等技术应用,重点推进二代自主主板、一代键盘升级、二代自主键盘、击弦机数码钢琴等项目。

相比钢琴而言,电钢琴更易上手、价格高优惠、重量更轻、调整和维修更为方便,随着科技的进步,现如今的电钢琴不仅具有传统钢琴的全部功能,同时也配备多音色、存贮记忆、变调、混音、节拍器等附加功能。

钢琴本不是奢侈品,脱掉包裹的泡沫,反而有助于回归音乐的纯粹与美好。这场“钢琴热”的降温,或许会换来音乐教育市场走向理性,也会推动行业往更稳定的方向发展。

【本文由投资界合作伙伴微信公众号:观潮新消费授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。