2月13日,FDA批准了Onivyde(伊立替康脂质体注射液)为基础的四药疗法用于转移性胰腺癌的一线治疗。这项批准,也触发了益普生(Ipsen)向Merrimack Pharmaceuticals支付2.25亿美元的里程碑付款。

蝴蝶效应迅速发生,Merrimack公司在有权获得大额里程碑付款后,鉴于公司预计不会收到除此之外的任何额外里程碑付款,Merrimack随即宣布计划解散公司并将这笔意外之财以现金股息的方式全部分配给股东。

值得注意的是,Merrimack公司和联拓生物一样,其发家也是依靠收购药物权益(License in),同时其解散也是通过派发现金股息的方式,可以算的上是2024年年内第二家关闭的Biotech公司。

尽管和联拓生物不同的是,Merrimack公司的“中国”元素并不如联拓一样丰富,但是其自有独特的模式和经典的关闭路径,值得我们深思。

01

属于Merrimack制药的“奇迹”

Merrimack是一家从事于商业化创新药物的发现、开发和准备的生物制药公司,于1993年成立,2010年10月进行重组。

在重组之后,其高光时刻才正式开始。

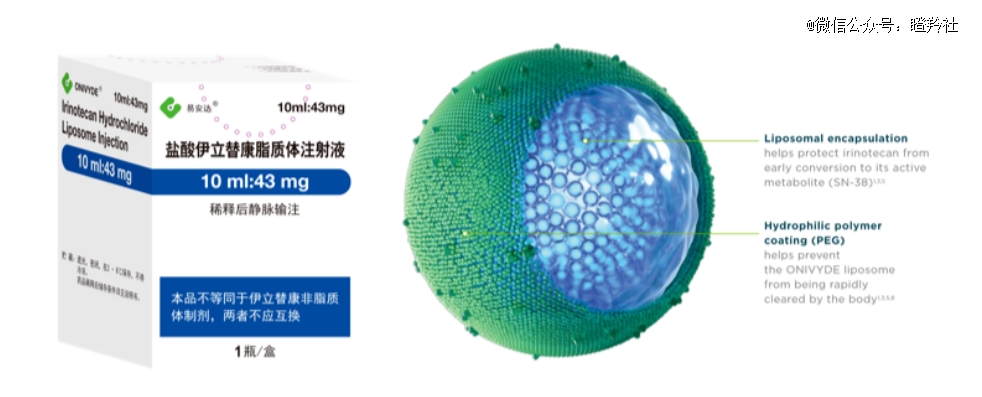

Onivyde(伊立替康脂质体注射液)由中国台 湾智擎生技制药从美国Hermes Biosci公司300万美金购买而来,经过该公司的近9年的潜心研发,2012年Merrimack以2.2亿美元的价格将其除台 湾以外的权益引入。

Merrimack随后将Onivyde的价值发挥到“淋漓尽致”:

1)2014年Merrimack将Onivyde除美国和中国台 湾以外的权益授权给百特,潜在交易价值高达10亿美元,这项交易包括1亿美元的预付款、6.2亿美元潜在审批里程碑付款和2.5亿美元销售分成;

2)2017年,Merrimack将其美国的商业化权力和制备生产线以最高10.25亿美元的总价售予益普生(Ipsen)。

可能有投资者发出疑问,尽管两项交易总额看起来回报丰富,但实际到手的现金,可能只是很小一部分。

Merrimack公司真正刷新投资人耳目的,并不是管线出售带来的多少收益和回报,而是“一路求生”和追求回报的手段和智慧,为后人带来了全新的思考。

从公司报表看来,Merrimack公司在2010年重组以来至2016年底,融资活动现金额净额总额大约在5.6亿美元;但可以看到,公司在2015年和2017年的投资活动现金流量净额为7511万和5.77亿。

所以在2017年与益普生交易完成的那一刻,实际在某种意义上这家Biotech从重组以来完成了阶段性的“保本使命”,甚至在2019年公司投资活动现金流量净额实现了6982.5万美元(2018年为-2259.8万美元)。

在Merrimack公司被多次尝试获得一种药物失败或投资者猜测没有新的其他里程碑收入/idea的背景下,公司2019年关闭了运营,但公司并未就此“结束生命”。

在此之后的几年里Merrimack作为一个空壳公司以“0”员工方式运作,完全由外部顾问管理。这样的好处在于,它不同于其他“僵尸公司”继续给高管派不菲的薪酬以损害投资者利益,这也可使其在逆境中生存继续寻求和等待机会。

在有资格获得益普生2.25亿美元的那一刻,这种待机的运营方式不仅迎来了胜利,也给股东在经营层面上带来了真正的回报(不考虑卖股票收益)。

02

全新思考与启示

Merrimack公司的案例,显然能够给给国内的医药投资者们带来很多的警醒与思考。

无论在一级还是二级的路演中,国内非常常见的现象是某科学家说自己要做同类首创、同类*、源头创新药物等等。

以Merrimack公司的Onivyde本身出发,其本质还是伊立替康主导的改良新药,但其一是抓住了伊立替康在不同PH环境下形态改良的痛点,并为其设计了一种聚乙二醇脂质体来提升其不受体内活性物干扰影响、增加了肿瘤内药物的沉积和接触;其二则是Onivyde选择的适应症为“癌王”胰腺癌,该适应症可用药物稀少的窘境也进一步增加了改良型伊立替康类药物的成功率。

可见,Biotech公司不一定需要做出多么牛逼的原创创新、全球*也能获得成功。更重要的课题或许是,这是否是公司和投资者的双赢?

切换角度审视,联拓生物和Merrimack公司的关闭,我们其实都能看到部分美国医药投资机构和投资者对于股东回报的重视,这是一种产业常青的精神。

为什么这样说?一是迅速止损能不仅能够将剩余价值给到股东,同时还能加速医药产业的新陈代谢,让“僵尸企业”挤占市场资源;二是与现有股东创造良好的关系,不仅能够提升再创业获得支持的可能性,同时能够使得医药基金产业良性募资寻欢。

反观国内部分Biotech,不到现金耗尽的那一刻继续鸵鸟、创始人花式套现、管理层出国等骚操作频频浮现,这毫无疑问是没有勇气接受失败或者止损直观表现,往严重一点说与“诈骗”没啥两样。

深层次推导,这与国内主要推动生物科技行业资金结构组成有非常大的关系,如部分基金年限较短,以行业“高研发投入+高时间成本”的特性,退出路径只能通过资本化实现(老股转让、二级IPO解禁减持)。

另外,当前单一的退出模式也与国内环境有一定关系,如行业发展阶段不成熟、Biotech在获得现金流后盲目扩张、管理层与投资者较为短视等,这也给国内资产被海外巨头并购带来阻碍。而联拓生物和Merrimack等公司的结局,资金的获利或者退出的方式,除了我们国内常见的资本化路径,显然还包括“股息分红和资产孵化出售”。

03

一面照妖镜:部分中国Biotech沉疴积弊

Merrimack的关停实际上是一面“照妖镜”,它与目前国内部分Biotech的现状形成了强烈的对比。

还是那句话:“有的人死了,他却活着;有的人活着,他已经死了。”

就此举两个例子:

某代谢领域公司,已经有药物成功上岸并且将商业化权益授出,后续并无明确接棒管线,手握巨额现金;而三费在药物上市后只增不减,并且大肆投资固定资产。

某传染病领域公司,在一次停止常规管线并转而All in传染病项目战略上失利,面对公司已无潜力管线局面下,引入“局面内卷”新管线强行给自己继续经营下去的理由,同时行政费用仍然保持较高水平。

在部分Biotech上市公司不愿意接受失败或者拒绝止损的背后,实际上有一条“鸵鸟链”,最终买单的是投资机构最终的LP出资人;管理层继续发工资、基金GP继续收管理费,背后的LP投资者们咬牙跺脚却无能为力。

一次性生意,不会永远那么好做。而现在基金、医药行业萧条,或许就是在为过去野蛮生长的乱序买单。

结语:或许要真的倒闭一批公司,又或者将获得市场融资调到“地狱级”难度,才能让行业实现良性的“新陈代谢”。这,也是中国创新药产业更新换代必然要经历的一次“刮骨疗毒”。

【本文由投资界合作伙伴微信公众号:瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。