龙年伊始,万象更新。

开年的王炸仍然来自OpenAI,Sora能够根据文本提示输出长达60秒的视频,惊艳到让已经发布的视频大模型显得有些尴尬。

目前,我们暂时还看不出Sora对生物医药的影响。通用AI技术在垂直细分领域的发展通常呈现“一米宽百米深”的特点,主要受制于高质量数据的获取和积累。

但人工智能的发展速度还是震惊世界。

而后,英伟达创始人黄仁勋又一次为生物学站台:人人都必须学会计算机的时代过去了,人类生物学才是未来。

不止老黄,马斯克、李彦宏、张一鸣、黄铮等一众功成名就的大佬们都表现出对生命科学的强烈兴趣。

显然他们都意识到了,相较于计算机科学、软件、芯片等领域,生命科学的复杂度要高得多,也是理解起来最难的科学。

也意味着,计算科学与生命科学的结合将带来大量的机会。

如果说2023年生物医药弥漫着彷徨与危机,今年海外生物医药复苏的关头,无论是寻找新的融资,找到客户或是继续推进研发管线,不少AI药企都表现出乐观的态度。

01 当AI的价值回归

近年来,AI制药行业赛道的价值被大规模讨论。

人们对于AI与药物研发的态度要么是“完全走不通”,要么则是颠覆式创新。

当然,行业不可避免地存在着泡沫。但炒作并不都是坏事,这意味着该领域有资本和产业的力量涌入,技术和研发开始市场化,行业有了从无到有的基础建设。

同样,承认当前人工智能的局限性,理性地看待AI与药物研发的关系,让我们不会幻想AI直接生成上市的药物,而是更多在早期研发阶段切实地让企业降本增效。

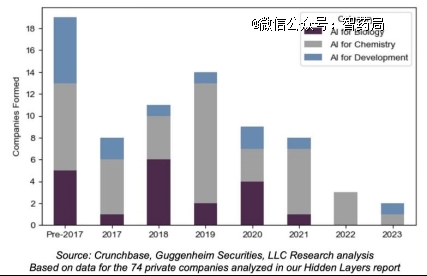

一个趋势是,过去几年建立的生物技术从生物学人工智能(寻找新靶点)到化学人工智能(药物设计)的转变。

这并不意味着AI+生物学不重要,而是人工智能开始解决不同疗法上“更加落地的问题”,例如难成药分子的结合口袋,嵌合抗原受体的优化,蛋白质亲和力优化,RNA序列设计等。

这类趋势代表着从“first-in-class”方法到“best-in-class”方法的转向,机器学习有助于加速针对既定靶点和已知生物学的设计迭代。

当AI技术清楚地用于药物发现过程的特定领域,帮助企业获得具体的药物,是许多大型制药公司引入合作伙伴关系的关键:帮助开发可上市的药物,而不是一句口号。

也就是说,人工智能作为基础技术在主流公司得到了一定程度的验证。

辉瑞、葛兰素史克、诺华等全球*生物医药公司建设数据科学驱动的机器学习中心,赛诺菲立志成为首家由AI大规模驱动的大药企。

阿斯利康此前宣称人工智能赋能超50%的小分子管线,强生聘请了超过6000名数据科学与人工智能专家,优化研发和组织决策。

2023年11月,阿斯利康宣布推出Evinova,进军CXO业务,使用 AI 和机器学习算法来帮助临床开发和运营团队设计临床研究。

去年,美国多家初创AI+生命科学的公司也拿到了超亿美元的大额融资,整个行业仍然怀抱对交叉技术的看好。

据智药局监测,2023年Top20的生物医药公司在AI+药物研发领域达成超30项合作,已披露的总价值约100亿美元。

行业和技术的长期基本面没有改变,无论是AI公司还是跨国大药企,他们都在寻找场景落地,拓展商业机会,毕竟颠覆式创新源于长期的差异化解决方案。

02 AI制药的二次进化

AI制药日新月异,我们始终得以发展的眼光看待整个行业。

2021年,AlphaFold点燃了人们对生物医药和人工智能模型的兴趣,AI+药物研发赛道揭竿而起,成为资本的宠儿。

现阶段我们处于“后疫情时代”,资本从生物医药流向其他领域,众多biotech面临着降本增效,应对融资艰难的处境。

表面上我们已经难以再现下一个AlphaFold2,实际上业内对于技术与商业化的探索和调整并没有停下。

近年来,海外更多地开始用“TechBio”区别传统药物研发的“Biotech”,描述生物学前沿与AI、软件和硬件的工程化变革下,处于新一代的混合型公司。

海外*风投机构认为,人工智能推动生物学和药物研发是从经验学科到工程化方法的持续基础性转变。

简而言之,生物学正在迅速发展并成为一门工程学科。

业内普遍认为三大技术推动了TechBio的新发展:

1、生物学的数字化:DNA 合成、测序和传感器等技术越来越便宜,使人们能够将模拟生物学转化为数字数据,并返回到模拟合成DNA/生物学。

2、计算和机器学习:使用计算工具和新兴的机器学习/人工智能工具来深度理解数据。

3、机器人实验室技术:以手动为主的实验室转变为大规模进行高通量自动化,特别是机器人实验技术在化学合成领域的落地,可以批量获取更完整、更标准化的高质量数据,持续投喂给AI模型迭代。

TechBio这样更宽泛的名词,不仅包含了人工智能辅助药物研发,更指向当下行业的整体趋势:技术的深度集成。这些系统开始与iPhone的复杂性和集成性相媲美。

学术界的创新也进入了快车道。前不久,卡内基梅隆大学(CMU)研究团队开发开发的“AI化学家”Coscientist,这是款基于GPT-4的大型语言模型的AI机器人合成系统。

最令人瞩目的是,Coscientist在极短的时间内自主设计出一个准确的实验方案,复现了2010年诺贝尔化学奖的研究成果——钯催化偶联反应。

不止卡内基梅隆大学,还包括DeepMind等众多公司和课题组都在积极地尝试,可以预料,未来以人工智能+机器人实验的深度集成,对行业有深远的影响。

这些努力实际上都指向了一个背景:化学和生物数据仍然是数据驱动的药物发现方法的核心问题。

显然,AI+生物医药的竞争已经走向了数据竞争。由于AI需要投喂大规模数据,因此公司对于数据获取渠道、清洗以及使用,以及需要哪些思维方式、团队和文化来实现显得尤为珍贵。

因此,投资人的关注的重点也发生了巨大的转变:从哪家拥有*的AI模型,转变为了哪家公司拥有*的“闭环”机器学习系统,可以从实验室生成的真实数据中实际学习。

行业头部公司已经开始落地,打造独有的文化和平台。包括Recursion、Relay、晶泰科技等一直在集成软硬件技术,不局限于AI模型,而是整合高质量数据、量子物理、高通量自动化实验室等技术和工具,完成了人工智能、机器人实验、高质量数据的正向反馈和闭环,这种复杂性也为生物学和药物研发创造新的价值。

未来新一代的TechBio公司,是能明确定义相关问题并产生解决方案,融入复杂的研发流程,并持续工程化的不断试错和迭代,也是该领域的*挑战。

03 创新与新技术的共振

2015年,毕井泉上任国家药监局局长后启动了一系列系统改革,药品监管开始和国外接轨,也为我国的创新药萌芽铺平了道路。

几乎是同一时间,以晶泰科技为首的*批AI药企也陆续成立,成为中国创新药的新兴力量。

但以中国的创新药土壤,难以培育出FIC药物,模仿海外企业做Me-too或者Fast Fellow药物,研发风险低,研发成本低,成为主流的选择。

彼时,亦步亦趋地跟随海外研发动向,人工智能与药物研发结合的不成熟,都让药企没有尝试新技术的驱动力。

但创新药终究回归到以创新为核心竞争力的舞台。

正如毕井泉所说,生物医药产业是创新驱动的产业,是实施创新驱动发展战略的主战场。生物医药产业发展水平就是一个国家科学技术水平的具体体现。

2023年,我国创新药企的大航海时代正式拉开帷幕,与海外MNC接连不断的license-out,标志着我国创新药真正从监管接轨走向了产品力接轨,融入全球医药创新生态的过程。

经过近10年的发展,中国的AI技术也开始在全球范围内崭露头角,提升国际竞争力。

例如晶泰科技通过AI预测算法结合实验验证,将辉瑞新冠*药PAXLOVID传统确认药物优势晶型的时间从数月缩短到六周;百图生科和赛诺菲达成突破性的合作,共同研发基于生命科学领域的大模型。

与国际大药企合作的过程中,国内的TechBio也能够向跨国药企学习,提升研发质量与标准,这种长期潜移默化的影响有可能给国内创新药生态带来深刻的变革。

此刻,我们正值中国创新药产业升级的转型期,也是AI药企机遇的窗口期。AI制药等技术经过近10年的发展,渗透到了多个研发环节,势必要承接新的创新浪潮。

随着行业对人工智能认知的不断加深,对创新分子的共同渴求,传统药企与AI药企有“共同语言”的时代已经到来。

当然,AI具体能发挥多大价值,中国药企在新的创新浪潮中能否脱颖而出,还需要漫长的检验。

中国创新药的长期基本面没有改变,生命科学数字化与信息化的趋势也没有变,人工智能等新计算方式作为创新药的研发手段,注定不会缺席。

04 时代赋予的更多可能

近日,随着英伟达2023年Q4季报的发布,这家AI新贵的市值一路飙涨,已经超越两万亿美元。

与之相比,当前全球市值最高的药企礼来,市值距离万亿美元仍然一部分差距。

跳出AI制药的视角,我们会发现无论是商业化难以闭环,还是管线风险高技术难度高,也是生物技术公司的永恒话题,创新药难以言说的痛。

也就是说,医疗健康领域的规模化效应,很难和半导体、汽车、光伏等产业抗衡。

难怪黄仁勋说出那句:“在人类历史上,生物学*次有机会成为工程而不是科学。当某件事变成工程而不是科学时,它就会呈指数级改进。”

ChatGPT带来的新一波AI浪潮,生物科技的蓬勃发展,都预示着深度交叉的巨大机会。麦肯锡预计,生成式AI每年可为制药和医疗行业带来600亿至1100亿美元的经济价值。

然而AI的价值兑现,需要复杂且规模极大的数据来训练。

数据匮乏下,自动化实验不仅仅是解决人效比的问题,更重要的是弥合人工智能在药物发现方面的前景与数据瓶颈之间的差距。

这也意味着,当TechBio拥有了规模化的基础设施和经过产业化验证的技术及解决方案,底层平台能够迁移,与化学、材料、农业、环境等产业衔接。沿着这条逻辑有诸多的竞争和投资机会。

例如当前以AI+机器人实验的公司客户来源正在多元化,尽管医药的客户占比*,但来自材料、农业、护肤品等行业的客户也在不断增长,正在打开更大的市场。

这也意味着IT+BT作为高速成长的赛道,人们既有的认知正在不断被挑战和完善,我们很难用简单的思维去判断。

算法的推陈出新,算力成本降低,工程学上不断与科学完善,都将是驱动生命科学乃至整个以大规模并行实验为基础的产业变革。

这是一个基础性的转变,也意味着未来TechBio能够撬动巨大的市场规模与增量。

当然,这个过程还需要不断付出人力、资源和智慧的付出。毕竟没有潜龙在渊,就没有飞龙在天。

【本文由投资界合作伙伴微信公众号:智药局授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。