近段时间以来,黄金持续疯涨。

美COMEX黄金主力期货价格目前已涨至2186美元/盎司,短短6个交易日大涨超130美元,涨幅高达6.5%。国内沪金主力期货价格也从480元/g涨至510元/g,现货价格更是渠道了650元。

金价的飙升,也驱动着A股黄金板块持续大涨。除了紫金矿业、山东黄金等前端资源龙头外,就连卖黄金珠宝的老凤祥也都持续创历史新高。

有意思的是,这个作为在市场几乎默默无闻的珠宝商,竟然在历史长跑中,尽管几经牛熊大波动,但到最后竟然跑出了比很多所谓成长股都靓丽得多的涨幅。拉长时间看,从2005年7月19日统计至今,老凤祥的复权股价累计上涨了接近40倍。

这不就是大家一直努力寻找的长线大牛股的一个典型吗?

这个在市场上默默无闻的百年老店,是怎么做到的?

01

老凤祥,创立于1848年的上海,至今已有176年的历史。业务比较简单,公司从上游采购黄金为首的资源,再进行加工生产为黄金珠宝首饰进行售卖(自产、委托加工大致一半一半)。

老凤祥销售主要以线下渠道为主,分自营和加盟经销模式。前者在2022年末已经有194家门店,占营收比例仅6%,后者同期有5415家门店,占营收比例高达94%。而同行*的竞争对手周大福主要采取自营店为主的销售模式。

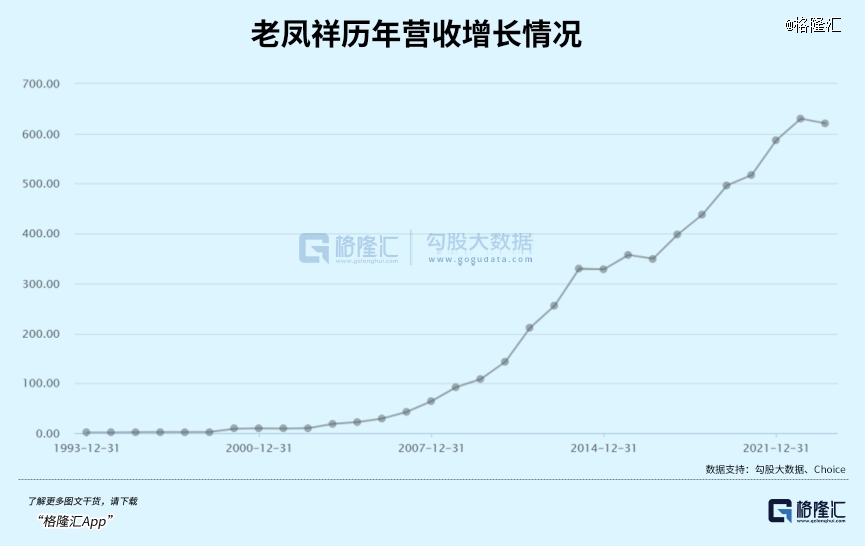

1992年上市以来,老凤祥营收几乎每年都保持正增长,除了1997年、2001年、2014年、2016年。就连2020年疫情冲击较为明显的年份,营收、利润均保持了4.22%、12.64%的正增长。

统计2004Q3—2023Q3,营收从17.3亿元增长至620.66亿元,年复合增速高达20.73%,归母净利润从0.17亿元增长至19.64亿元,年复合增速高达28.4%。

再看盈利能力。截止2023年前三季度末,销售毛利率为8.12%。其实在过去10多年内,毛利率水平变化都不大,均维持在7%-9%的范围。

而周大福毛利率维持在22%—30%的水平。两者相差如此之大,主要源于销售模式不同。

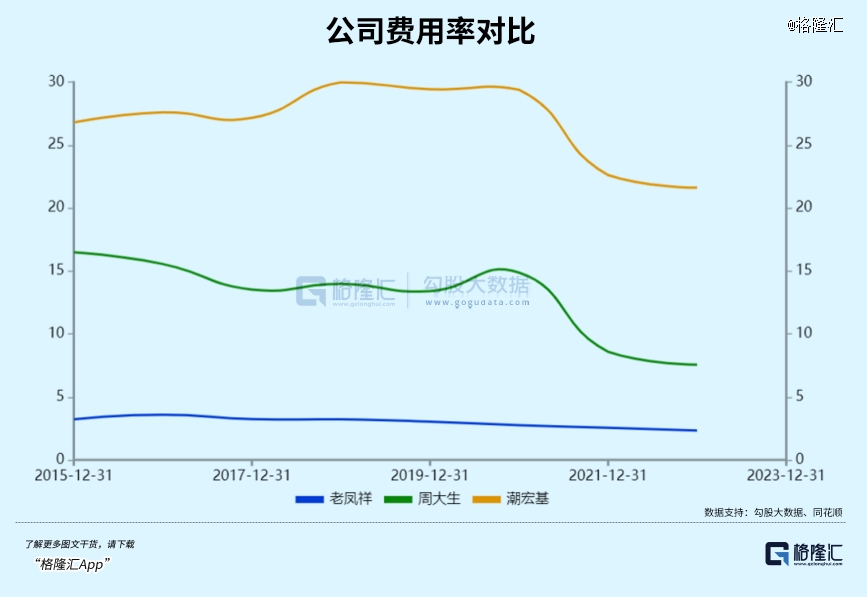

再看净利率,老凤祥最新为4.23%,较2022Q3同比增加0.83%。对比同行,周大福2022年净利率也仅仅只有5.8%。拉长时间看,老凤祥从2001年以来,净利率水平维持一个小幅攀升态势。这跟公司费用控制有密切关联。

公司总费用率从2001年的18.38%一路下滑至2023Q3的2.04%。其中,销售费用率从5.77%下滑至1.22%。管理费用率从8.18%下滑至0.61%,财务费用率从4.44%下滑至0.21%。

一方面是由于营收规模持续膨胀,相关费用率有规模平摊效应。另一方面,职业经理人和股权结构持续优化,驱使着管理层有意持续推动降本增效。从同行对比看,老凤祥比周大生、周大福明显要低很多。

此外,老凤祥的ROE与营运能力在业内较强。2022年,公司存货周转天数和应收账款周转天数为91、2天,表明有较强周转能力和回款能力。2022年,ROE为16.79%,高于周大福的16.3%,主要源于比较高的资产周转率和权益乘数。

综合来看,老凤祥毛利净利水平虽然很低,同多数制造业公司相差不大,但好在业务规模持续膨胀,同样带动其利润持续增长。这亦是股价持续上涨最为底层的驱动力。

02

老凤祥业绩的持续增长,离不开黄金珠宝首饰行业的发展红利。该行业主要经历了如下几个阶段。

1950年至2001年,中国黄金市场一直处于管控之下,整体发展较为缓慢。到了2002年,黄金交易全面放开,此后10年黄金珠宝行业量价齐飞,迎来高速发展期。据数据统计,2003-2013年,限额以上金银珠宝零售额年复合增长率 33.7%。

2013年,黄金价格从年初的331元/g大幅暴跌至年底的236元/g,全年跌幅高达30%,创下1981年以来*年度跌幅。当年,由于金价跌幅过大,引发“抢金潮”——全年黄金珠宝消费量716.5吨,同比大增42.5%。

2013年以后,黄金投资需求被透支,叠加婚恋消费需求萎靡(结婚登记对数从2013年的1347万下降至2019年的927万),一直到2019年全行业进入了发展瓶颈期。

2020年开始至今,中国黄金珠宝市场重迎景气周期。一方面,俄乌冲突爆发,美国为首的西方国家冻结了俄罗斯外汇储备,导致全球对美元信用有所折扣,驱使着包括中国在内的很多国家央行大幅增持黄金,对冲一些信用风险。另一方面,美联储货币政策大转向,今年开始会开启长达数年的降息周期,也驱动着黄金价格持续走高。

到2022年末,中国黄金珠宝市场规模为8159亿元。据欧睿预测,到2025年将达到9429亿元,2020-2025年年复合增速将达到7.8%左右。从人均珠宝消费量看,中国为82美元,低于中国香港地区的693美元、新加坡的309美元以及美国的250美元,未来还有不小增长空间。

中国珠宝市场中,黄金产品消费占比明显更高,2021年占到58.3%,不少年份还在60%以上。而全球珠宝市场来看,*细分市场为钻石首饰,占到47%,其次才是黄金,占到42%。

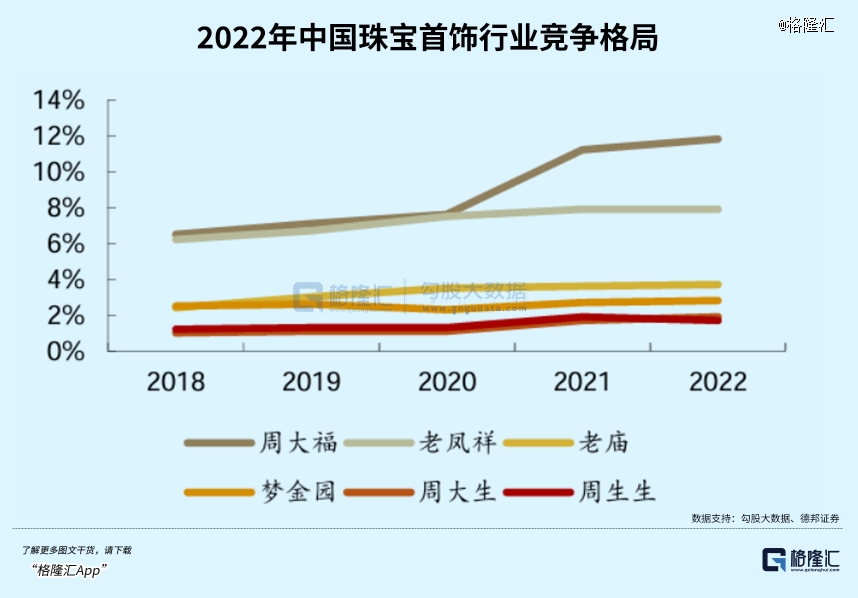

从这个维度看,主营黄金首饰的企业龙头将更为受益。在中国,老凤祥2022年市场占有率为7.9%,低于周大福的11.8%,又要远高于周大生、周生生、梦金园等品牌。

这些年,黄金珠宝行业同样呈现恒者恒强大势。2016-2022年,该行业TOP5市占率持续走高,从16.6%逐步攀升至28.6%。尤其是疫情三年,不少中小品牌珠宝企业倒闭,而头部企业逆势抄底扩张,抢占了不少市场份额。

展望未来,在消费、投资双重需求属性下,中国黄金珠宝首饰行业还将保持较高景气度。

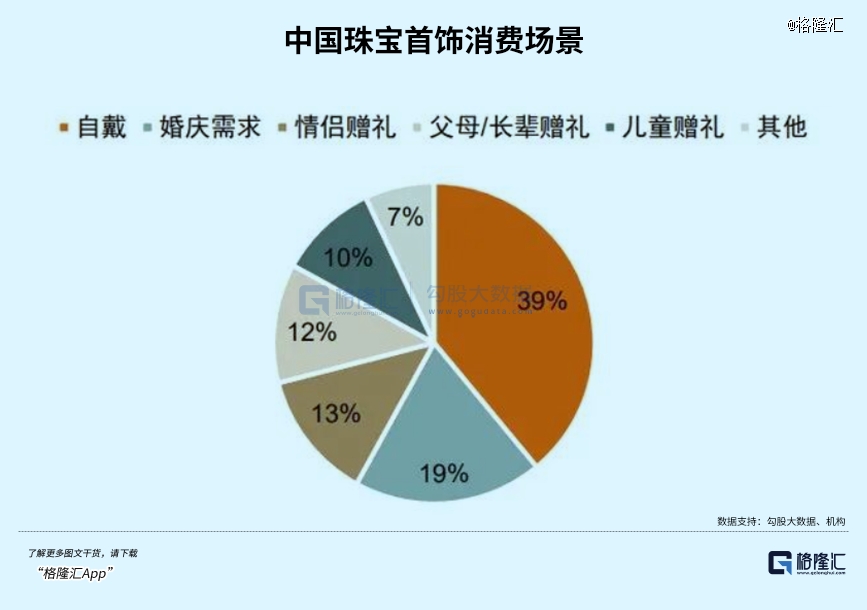

虽然这些年结婚消费珠宝首饰的需求持续走弱,但悦己自戴需求持续上升。据世界黄金协会2022年7月调查结果显示,自戴需求占比高达39%,其次才是婚庆,占比19%。

整体来看,黄金珠宝首饰消费需求会呈现较高景气度。除了人均收入不断增长因素外,还跟金价未来持续走高大势有关。这主要是因为不少人消费黄金,也带着一定的投资与收藏属性在里面。这就像买茅台酒一样,一部分是拿来喝的,一部分是用于投资收藏的。

从行业景气度、市占率集中度提高等维度看,作为行业老二的老凤祥,还将有不小的业绩增长空间。

03

当然,投资者也不得不面临一个比较现实的问题。

那就是伴随着老凤祥营收体量越来越大,未来潜在的业绩增速并不可避免地出现下滑,长期回到个位数增长是大势所趋。

一方面,黄金珠宝首饰行业已经过了高速发展的时期,目前处于相对成熟的阶段,虽然景气度还不错,但整体增长会比较慢了。

另一方面,老凤祥业绩提升主要源于持续下沉市场开更多店面,但开店速度会因为市场饱和大幅放缓。价格维度,虽然金价上涨会小幅带动盈利能力提升,但大头是被上游资源端拿走,中下游的珠宝企业受益并没有想象那么大。

如果从基本面层面上讲,未来持有老凤祥的中长期回报率也会趋势性下滑。但老凤祥好在增长够稳够持久,分红又稳定 ,不少机构资金还是愿意进行中长期配置。比如,在公司前十大股东列表中,有全国社保基金四一三组合、四一四组合、挪威中央银行、先锋道达尔国际股指基金等等。

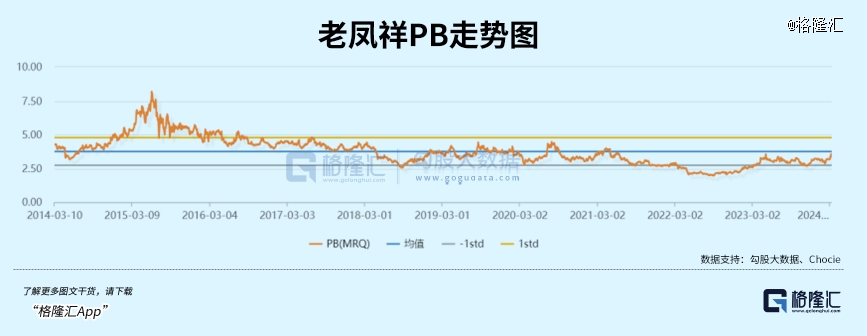

再看老凤祥估值,最新PB为3.57倍,回到过去10年估值中位数水平,也并不算明显估值泡沫。

目前A股仍在延续“低估值高股息”的市场风格,叠加黄金在短期内持续上涨,让老凤祥这类的黄金概念资产迎来市场的追捧。但拉长时间看,这个行业的周期性还是太强,一段时间上涨过后还要回归现实,回归基本面上来。

不过,它确实也给我们投资提供一个有价值的思考。在长周期的投资视野来,股价还是会回归到企业的基本面,如果一家企业能长期持续创造增量价值,即使不是成长行业,它也可能在历史长跑中,跑赢那些有概念无实际的浮躁玩家,最终跑出好的成绩。

这样的案例在A股还有很多,有待大家去认真挖掘。

【本文由投资界合作伙伴格隆汇授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。