3月8日,在眼睁睁看着对家诺和诺德股价暴涨的同时,礼来迎来了当头另一棒:FDA决定推迟礼来新药donanemab(以下称多奈单抗)的上市批准,并将组织外部专家会议讨论该药物的安全性和有效性。

众所周知,礼来登顶全球纯药企市值*,除了GLP-1减重药这个基石之外,多奈单抗在阿尔兹海默症的潜在市场前景也成为公司*的预期之一。而此次多奈单抗的审批遭遇延迟,不仅导致其股价升势缓和,对其全球纯药企市值*的*优势也有打击。

多奈单抗的阿尔兹海默症此次审批的延迟不仅创伤了,同时给初现曙光的阿尔兹海默症市场蒙上了一层阴影。

01

研发黑洞与曙光

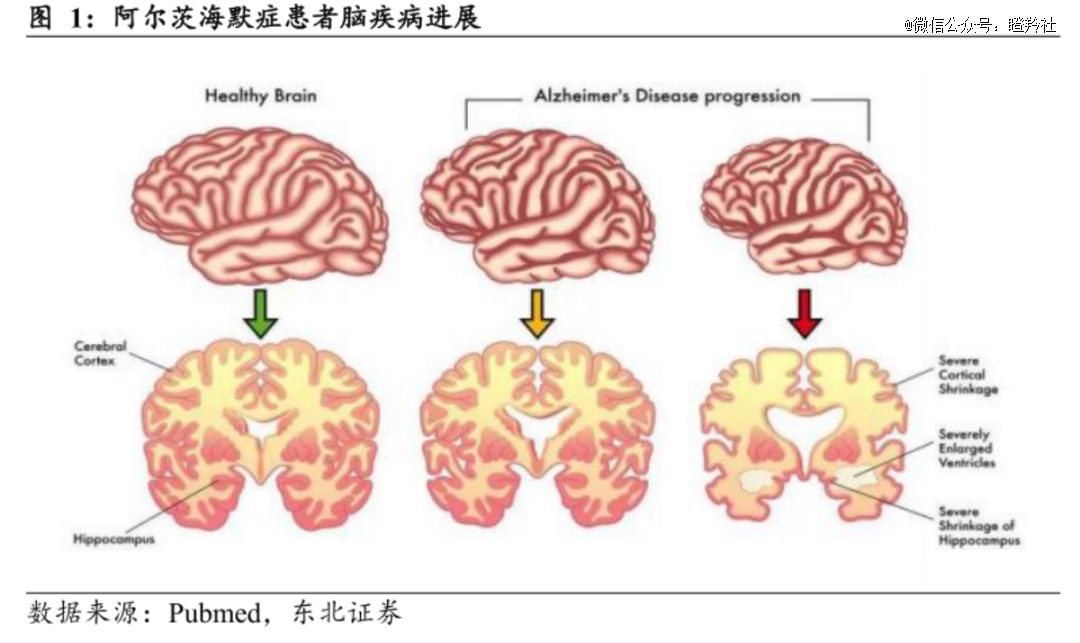

阿尔兹海默症(AD),一种常见的神经系统疾病,以智力障碍和认知功能减退为主要症状。病因,不明,目前只能从症状表现入手做药物治疗。

目前能找到的关联因素是:遗传因素、蛋白异常沉积、神经递质失衡、神经元损伤等。

从发病的功能性变化出发,传统的阿兹海默控制症状的药物是抗胆碱药物和乙酰胆碱酯酶抑制剂。

中枢系统中乙酰胆碱类神经递质的减少是诱发老年痴呆的重要原因,它在神经系统的运作和大脑信息传递上发挥重要作用,而研究表明老年痴呆患者大脑皮质和海马区域的乙酰胆碱转移酶明显减少,这直接影响到了乙酰胆碱的合成和释放。而传统药物:多奈哌齐是一种是高选择性的乙酰胆碱酯酶抑制剂,其主要的作用机制是抑制乙酰胆碱酯酶的活性,减少乙酰胆碱的分解,从而提高中枢乙酰胆碱的水平,在临床上可以起到延缓病情,改善阿兹海默症状的功效。

因此,从1996年FDA批准多奈哌齐上市开始,它就一直作为轻中度阿兹海默症的一线用药。

但是,该药的问题在于治标不治本,其本身只是针对阿兹海默的症状进行一个方向的抑制,一定程度上改善患者的疾病症状,而不能有效延缓疾病进程。

但是,又谈何容易呢?据《科学美国人》杂志发布的一项研究显示,AD新药研发有着业界公认99.6%的高失败率,高于癌症的81%,被称为药物研发“死亡谷”。这主要是因为阿兹海默症的靶点不明确导致的。21年之前,FDA批准的阿兹海默药物仅有6款,上一次批准药物上市是在2003年。

但随着对阿兹海默症研究日益深入,逐渐找到了新的良好靶点:β—淀粉样蛋白(Aβ)的沉积。机体清除能力降低,继而这些异常的蛋白沉积形成“斑块”,导致神经细胞死亡、影响神经信号传导。早期的 AD 和 Aβ 积累平行发生,并以未知方式诱导 Tau 蛋白的病理学扩散。

于是,下一代阿兹海默新药的方向得以出现:清除大脑中的Aβ原纤维和Aβ斑块。

02

礼来的Aβ药物为何被FDA按下推迟键?

*款被获得FDA批准的新一代阿兹海默*药,是卫材的Lecanemab(仑卡奈单抗),也是目前全球*一款完全获批的通过清除Aβ来延缓AD进展、降低认知功能衰退速度的药物,2023年7月获FDA完全批准。(aducanumab虽然于2021年批准,但是是附条件批准)

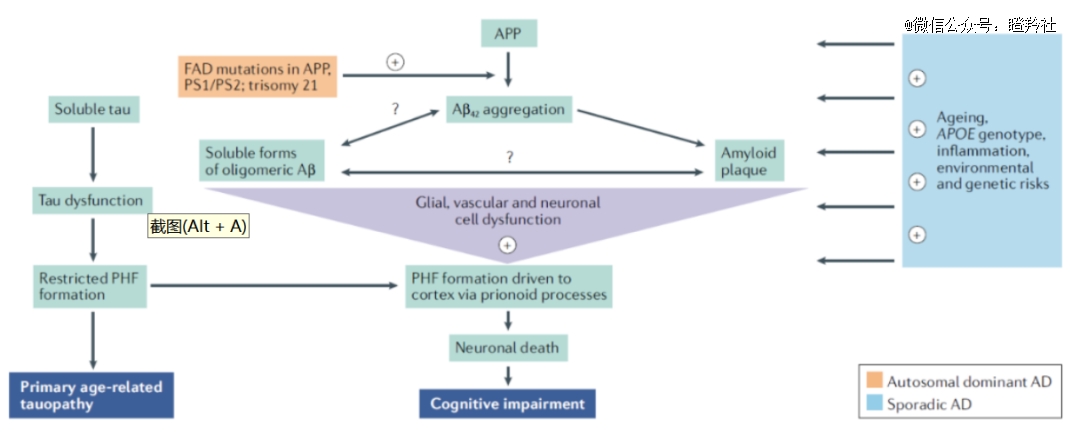

Aβ由APP分解得到,APP是一种单域质膜蛋白,存在于不同类型的神经元和胶质细胞中。APP可通过α、β和γ分泌酶以淀粉样代谢途径和非淀粉样代谢途径的方式进行裂解。在生理情况下,APP主要由α-分泌酶分解(非淀粉样蛋白生成途径),产生的sAPPα片段可溶。在病理状态下,APP通过被β-和γ-分泌酶裂解淀粉样蛋白生成途径进行代谢,导致直接在细胞外产生Aβ肽。

β-分泌酶启动的通路是毒性途径。产生的C99片段会被γ-分泌酶以非精确的方式切割,产生大小不一的Aβ片段。此外,C99片段还能与细胞质适配蛋白Fe65结合,然后转移到细胞核中,诱导基因的表达,促进神经元的凋亡。

此外,γ-分泌酶复合物包含的预设蛋白突变还会引起早发的家族性AD,有利于产生更长的Aβ肽,更容易聚集,从而导致Aβ沉积的增加。

淀粉样蛋白在细胞内和细胞外空间过度积累,形成有毒的中间产物(可溶性异常沉积的Aβ)和Aβ寡聚体。Aβ寡聚体异常的高水平会影响正常的传输,并诱发神经元的过度兴奋性。

β淀粉样蛋白PET显像作为AD诊断生物标志物,已被纳入了国际工作组诊断标准,美国国家衰老研究所和AD学会诊断标准指南,以及我国的2018年版阿尔茨海默病诊治指南。

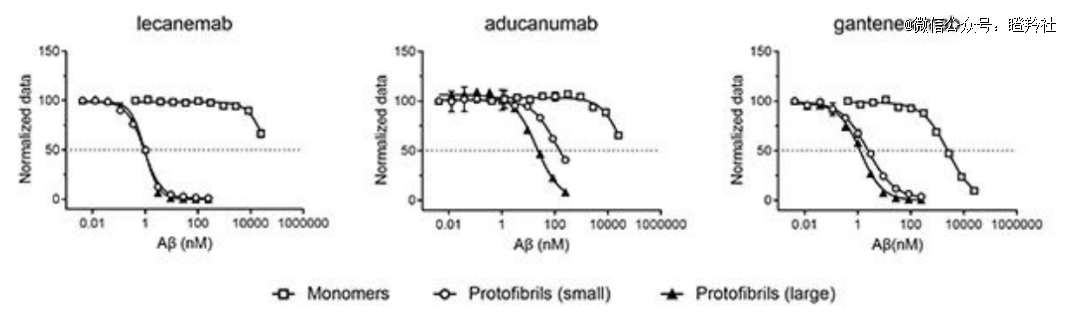

由以上的病理学研究,仑卡奈单抗应运而生。仑卡奈单抗是小鼠mAb158抗体的人源化单克隆抗体,主要针对性清除可溶性聚集体(低聚物和原纤维)。研发者认为在Aβ聚集阶段产生的可溶性的寡聚体和原纤维具有直接的神经毒性,可以诱发突触功能障碍。曾有研究者横向对比了仑卡奈单抗、Aducanumab和Gantenerumab对Aβ各种形式聚合物的结合能力,结果显示仑卡奈单抗结合75-300kD较小原纤维的亲和力是Gantenerumab的10倍、Aducanumab的100倍;对于300-500kD的较大的原纤维,仑卡奈单抗亲和力则是Aducanumab的25倍。

横向比较仑卡奈单抗和多奈单抗,二者的差别在哪呢?

前文所说,仑卡奈单抗的主要作用靶点是AD的较小原纤维,通过降解原纤维来减少斑块的形成,而多奈单抗主攻大脑中已有的Aβ斑块。

这就造成了多奈单抗的问题:已由于沉积的Aβ斑块目标太大,且与神经元纠缠在一起,直接进行范围打击会波及很多正常组织,这就是多奈单抗临床不良反应ARIA频发的原因,也是其目前推迟批准上市的主要原因。早期研究表明,动物实验里多奈单抗不会引发脑出血。但在大规模人体试验里这种情况还是难以避免。

在礼来公布的数据中,ARIA-E在用药组的发生率是24%,有症状的ARIA-E是6.1%。而在Lecanemab的三期临床试验中,ARIA-E发生率是12.6%,有症状是2.8%。

ARIA-H方面,礼来公布的数据是发生率31.4%,而仑卡奈单抗之前三期临床试验里是17.3%。

此外,多奈单抗在实验设计上,也是非常值得玩味的。

Centiloid是一种淀粉样蛋白的扫描检测量化单位,将健康年轻人的Centiloid状态定义为0,将明确患有AD患者的Centiloid状态定义为100。如果检测结果低于25个Centiloid,则视为淀粉样蛋白阴性。入组标准为大于等于37个Centiloid

而在礼来设计的试验中,在72周的试验周期内,会在第24周和第52周扫描评估患者的淀粉样斑块水平。在任何单次扫描中小于 11 个 Centiloid,或在 2 次连续 PET 扫描中大于11 个 Centiloid小于25个Centiloid,则在盲法程序中,不告诉患者,偷偷将多奈单抗改为安慰剂。

而FDA认为,这种根据受患者淀粉样蛋白评估结果限制的给药方案,可能会多奈单抗的有效性评估造成影响。

首先,Centiloid与疾病状态并不等价。其次,这些提前进入阴性状态的患者后续结果处理不明,他们经过了治疗但是没有纳入最终的总体评估,不排除有复发后继续用药的可能。

这些对试验结果造成影响的因素,都值得商榷。

相比之下,仑卡奈单抗的研究统计学结果则较为好理解。

03

卫材/渤健受益,国内靶点Follow猛追

客观来说,在阿尔兹海默症的市场规模上,由于先前诸多研发失败的先例,诸多分析师不敢给单品过高的估值了。

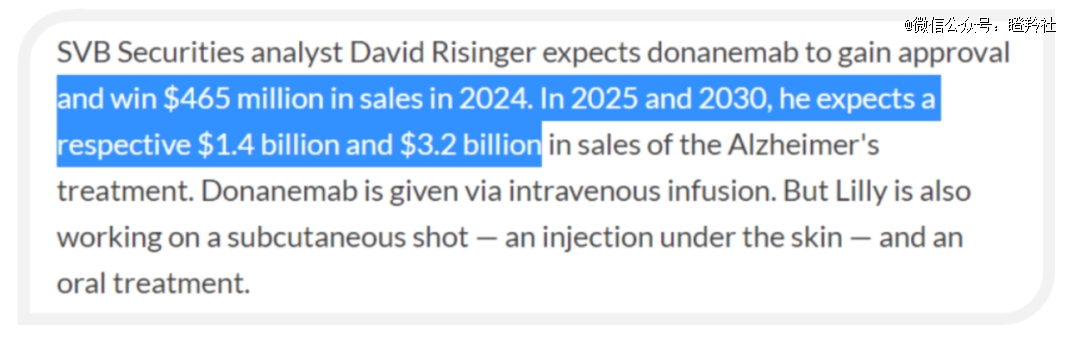

此前SVB分析师认为礼来的多奈单抗。刚上市*年就能卖4.65亿,到2030年能卖32亿。

但已上市的仑卡奈单抗还是可预期的。卫材公司自身预测,到2030年仑卡奈单抗每年2.65万美元的AD治疗费用将形成70亿美元(大约500亿元人民币)的全球销售额。

根据方正证券预测,2024年仑卡奈单抗国内销售额约为2.24亿元,销售峰值约为30.73亿元。

但不可否认的是,阿尔兹海默症本身,是一个巨大的市场。目前,全球阿尔茨海默病患者超3000万人。其中中国现存的AD及其他痴呆患病人数为1314.40万例。

根据长江证券研报测算,国内AD用药市场规模预计将分别于2025年、2030年达到131亿元、684亿元。

而目前各大药企,也并没有放弃这个适应症,仍旧在不断发力。

例如3月8日,TauRx Pharmaceuticals在国际阿尔茨海默病与帕金森病及相关神经系统疾病大会上汇报了其靶向Tau蛋白的阿尔茨海默病疗法HMTM在3期临床试验LUCIDITY中的24个月研究数据。TAU靶点是Aβ靶点外的另一个被看好的AD适应性靶点。

HMTM有潜力成为用于治疗阿尔茨海默病的*口服抗Tau蛋白疗法。

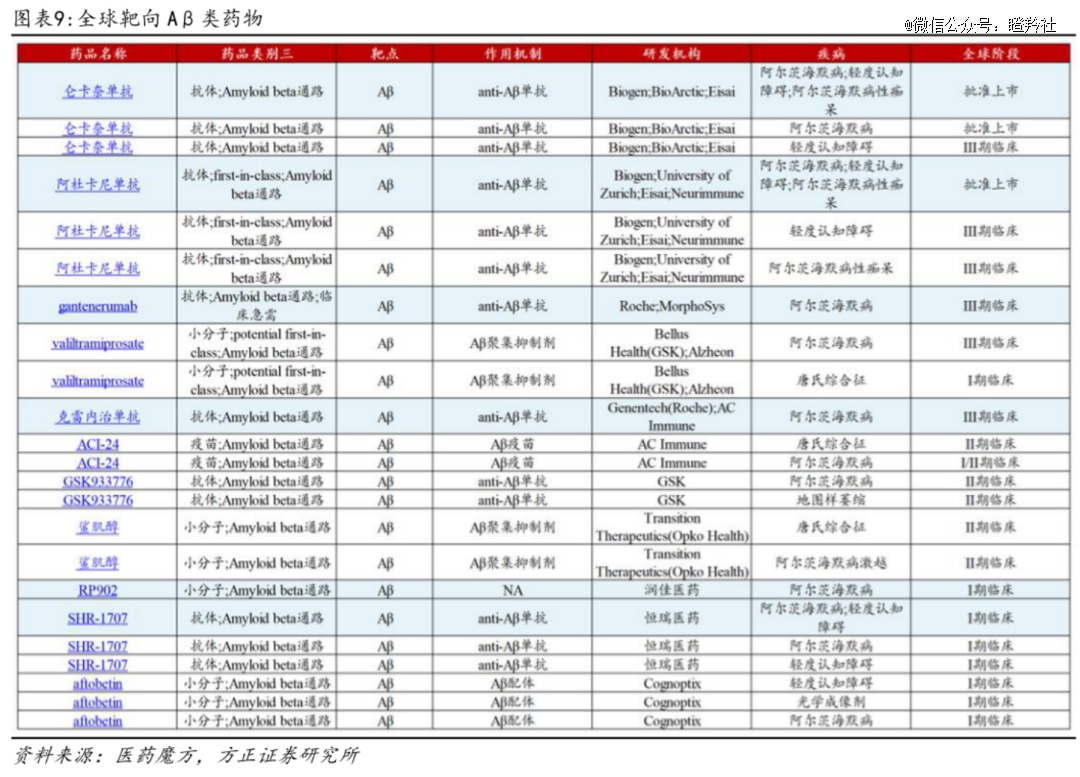

国内药企来看,新疗法中,恒瑞的SHR-1707同样是一款Aβ单抗,2022年12月,该药启动第2项Ⅰ期临床研究。此外,先声药业liscense in德国药企Vivoryon的两款AD治疗药物,交易金额超过5.65亿美元。其分别为小分子抑制剂和抗体,同样针对Aβ靶点,与多奈单抗的作用机制类似。除此之外,润佳医药同样有一款Aβ单抗:RP902,目前正处于临床I期阶段。

总体来说,国内目前在在AD领域的创新药研发还处于迎头赶上的阶段。目前国内药企进展最快的还是恒瑞的SHRA-1707,也是与国际*药方向接轨的。此外,先声药业引进的SIM408作为小分子药物,有着Aβ单抗没有的一些差异化优势:例如成本更低,作为口服制剂便捷性高,可与其它大分子药物联用等。

结语:总体来说,阿尔兹海默症市场作为蓝海市场仍然有很大的挖掘空间,Aβ机制领域目前管线较为丰富,在Tau机制领域目前也紧随其后。

阿尔兹海默症药物的想象力,远没有停止。

【本文由投资界合作伙伴微信公众号:瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。