“反正(继续开店)都要稀释,不要把机会留给竞品”。

当奶茶成为年轻人最易得的低价情绪消费后,爆发的需求让现制茶饮行业野蛮生长,头部品牌更是加速跑马圈地,卷产品、卷规模的同时,更要“卷钱”。

继茶百道、蜜雪冰城、古茗纷纷赴港IPO之后,沪上阿姨也于今年2月14日急匆匆向港交所递交了招股书。

妙投通过对比发现,沪上阿姨是四家企业中对上市募资最急迫的一个。但品牌声量、规模、盈利能力、供应链建设等多方面的比拼中,沪上阿姨又几乎总是垫底的那个,成功上市概率很低。

在如今做不大就会被卷死的现制茶饮赛道里,沪上阿姨似乎陷入了增长悖论,要被迫长期“陪跑”了吗?

#01加盟商“输血”,野蛮生长

如果用两个词总结现制茶饮行业这几年的发展,那无疑是竞争格局分散、野蛮生长。

现制茶饮行业壁垒低,产品同质化严重,所以当行业需求爆发之后,资本纷纷涌入赛道,助推了多个品牌的崛起,加速了整个行业的野蛮生长。

根据公开资料,国内现制茶饮市场规模由2017年的873亿元增长至2022年的2137亿元,年复合增长率高达19.6%,是国内饮品市场*细分品类,占比已达50.7%。

头部现制茶饮品牌的扩张速度更夸张,仅统计2023年20家规模较大的品牌,一年内就净增25459家店,同比增速高达32.5%。

毫无疑问,这一野蛮生长速度只能靠轻资产运营的加盟模式快速扩张来实现。

与直营店相比,加盟门店不占用品牌资金,公司向加盟商收取加盟费,同时售卖设备和日常经营物料作为主要收入来源。所以加盟业务模式更轻,能够达成一年开千家加盟店,帮助品牌规模快速提升。

加盟业务本质是运营供应链,所以现制茶饮行业毛利率普遍在30%左右,净利率普遍在15%左右,*算得上是一门好生意。

好生意自然都想分一杯羹。

这两年茶饮品牌几乎全部转向加盟业务为主,就连原本坚持直营的喜茶、奈雪的茶也分别于2022Q4、2023Q3开放加盟,龙头之间的竞争加剧,纷纷开始玩命跑马圈地。

以2023年为例,老大哥蜜雪冰城一年净增6138家门店。其次是甜啦啦、古茗,一年净增超3500家门店。喜茶、霸王茶姬、沪上阿姨净增数量也均超2000家。

如今茶饮各品牌门店数量,蜜雪冰城国内门店接近30000家居于龙头,其次是古茗、茶百道、书亦烧仙草、甜啦啦、沪上阿姨4个品牌,门店体量约8000-9000家之间。

(数据来源:壹览商业,华创证券)

而现制茶饮行业野蛮生长之后,一二线城市红利见顶,更下沉的三四线城市成为新增市场,行业的成长性将大打折扣。

据艾瑞咨询预测,2023年至2025年,新茶饮市场规模增速预计分别为13.4%、6.4%、5.7%,年复合增长率仅剩8.44%,约是前5年增速的四成。

更要命的是,下沉市场中好的店铺选址和加盟商更为稀缺,品牌间的竞争无疑将更为惨烈。这就导致现制茶饮越来越趋向于“加盟商市场”,品牌成了被挑选的一方。

那么这场品牌间的“抢人”争夺战,沪上阿姨胜算几何呢?

#02“抢人”,抢得过吗?

加盟业务能够持续增长的核心是:让慕名而来的潜在加盟者成为真正的加盟商,通过运营帮助他们赚到钱,以此继续连带开店(老加盟商新开店或新增加盟商)。

所以这场“加盟商”争夺战拼的是品牌声量、加盟政策和供应链运营能力。

(1)拼品牌声量

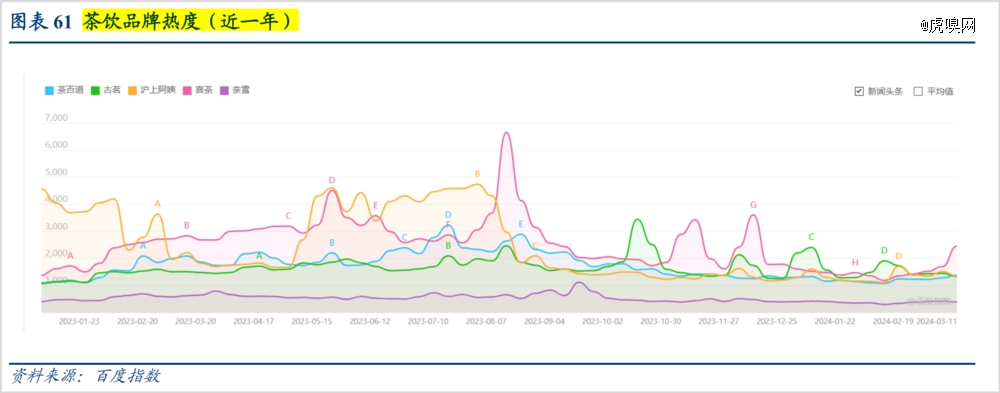

先来看品牌声量,可以对比的具像化指标有门店总量、业绩规模、业绩增速、百度搜索指数等。

品牌知名度对比,沪上阿姨主攻稍下沉的二三线城市,且2020年A轮融资之前扩张较慢,所以知名度不及其余头部品牌。

百度指数显示,与行业头部品牌喜茶、古茗、蜜雪冰城等相比,沪上阿姨的搜索指数是*的。

(图片来源:公开资料)

不过品牌热度往往会随着大单品、IP联名、代言人等有所变化,品牌热度能否持续需要结合综合能力判断,目前还不能盖棺定论。

此外,沪上阿姨的门店数量、营收规模在四家中继续垫底,无法从这两点弥补品牌知名度差距。

门店数量前面已经提及,聚焦下沉价格带的蜜雪冰城以近3万家的门店总量遥遥*,古茗、茶百道、沪上阿姨体量在8000+,完全没有可比性。

营收及净利润规模对比,沪上阿姨同业与其余三家不在一个量级。

据各自赴港IPO招股书披露,2023年前9个月,蜜雪冰城营收为154亿元,净利润为25亿元;古茗营收为55.7亿元,净利润为10亿元;茶百道2023全年营收为57.06亿元,净利润为11.5亿元;沪上阿姨营收为25.35亿元,净利润为3.24亿元。

(2)“卷”加盟政策

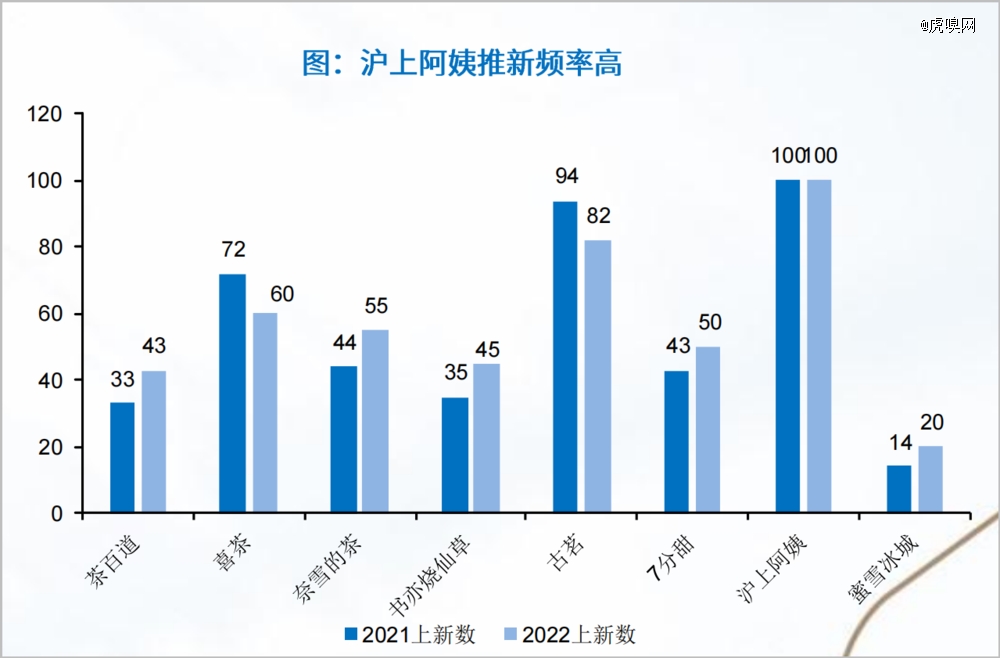

随着竞争加剧,头部茶饮品牌纷纷降低了加盟门槛,从开业到日常经营环节,全面让利加盟商,“抢人”已经进入到白热化阶段。

对比各家加盟新政策可以发现,除了直接的减免和返点政策,古茗、沪上阿姨还对加盟商实行开业资金信用宽松。总之各家都在尽力降低加盟门槛,诚意满满。

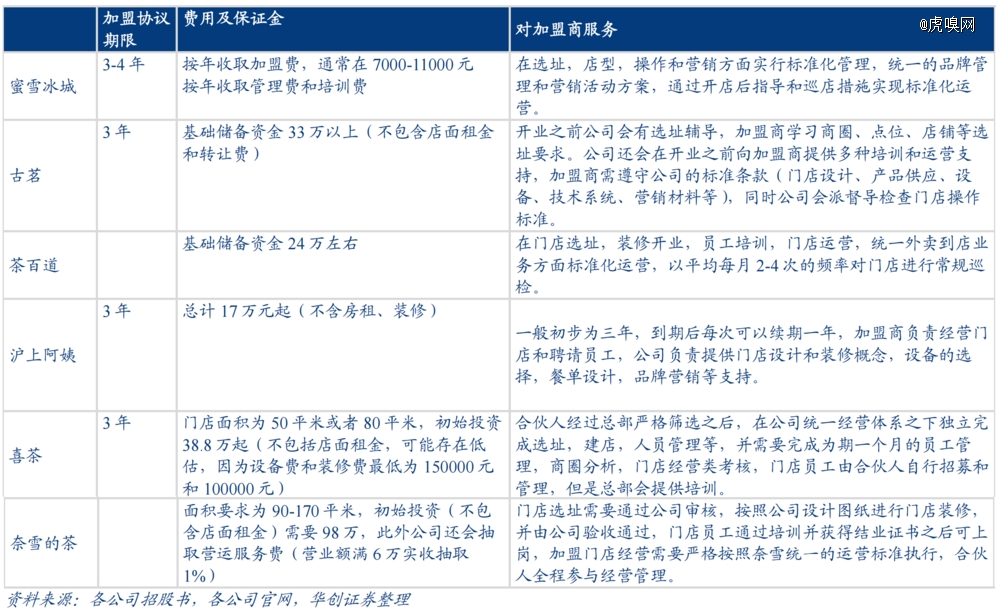

蜜雪冰城:不仅对加盟商免物流费,免空间设计费,免宣传物料费,2022年初还宣布减免截至2021年底所有国内加盟商一年的加盟费,同时下调69款物料与设备价格,平均降价幅度为15%。

茶百道:今年2月到5月,新加盟伙伴新签1间门店,加盟费减免4万元;新签2间门店,合计减免18万元达到全免程度。老加盟伙伴新签一间门店则全免9万元/间。同时核心商圈开店减免10万元/间,开设大型门店减免9万元/间,根据门店GMV贡献对物料及高租金还有2%-5%的返点补贴。

古茗:则推行加盟合作费98800元“0首付,15个月分期付款”模式,一年内闭店,加盟合作费(品牌合作费,运营服务费,培训服务费,开店服务费)按照实际支付金额全额退还。

沪上阿姨:从2022年8月起开启“百日千店”计划,允许加盟商分期付款,不仅管理费用全免,4.98万元加盟费也可以选择分期3年支付。

“卷”加盟政策的代价是公司盈利能力不仅会被持续挤压,而且随着新增加盟商,公司大量的流动资金也将被占用。尤其沪上阿姨4.98万元的加盟费要在3年内才能完全收回,对流动性的要求更高。

(3)“卷”供应链

加盟模式的商业核心在于对加盟商和供应链的管理,所以如今纯靠加盟扩张的茶饮公司都在大力延伸和提升供应链能力。

现制茶饮供应链主要为原材料自产/采购、生产、仓储及物流三大核心环节。

目前蜜雪冰城的供应链基本已实现自主化,是四家中最为优秀的。

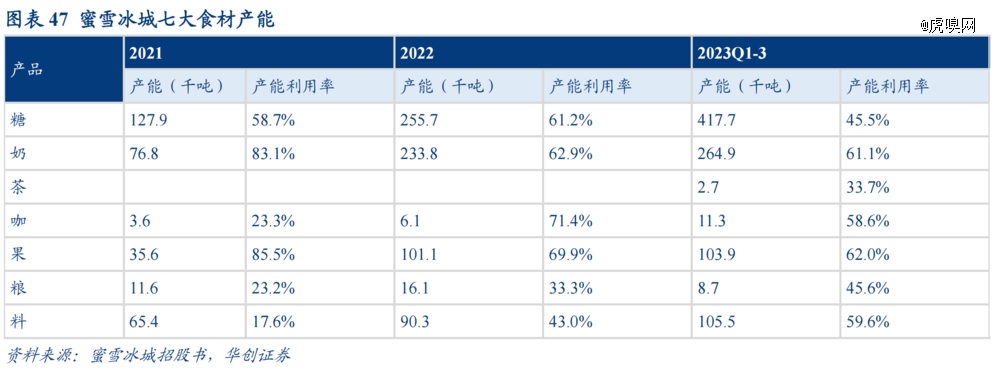

蜜雪冰城采购源自全球六大洲、35个国家的原材料,同时将采购网络延伸到上游,建立原材料合作种植基地。河南、海南、广西、重庆、安徽的五大生产基地年综合产能约143万吨,产能充足。提供给加盟商的饮品食材中60%为自产,核心饮品食材为100%自产。

同时拥有自主运营的仓储体系和专属配送网络,主要通过与当地的配送服务商合作提供配送服务,在超过90%的国内县级行政区划可实现12小时内触达,在国内90%以上的门店实现了冷链物流覆盖。

相比之下,古茗、茶百道、沪上阿姨均未涉及原材料的自产,现有生产线也仅能满足一小部分所需产能,配送也基本由第三方物流公司营运,只有仓储的自主化水平最高。

如茶百道目前共有22个多温仓库(17个中心仓+5个前置仓),总面积8万平方米;古茗共运营21个仓库,总建筑面积超20万平方米;沪上阿姨供应链中的两个新鲜农产品仓库及所有前置冷链仓库均由第三方营运。

通过品牌声量、加盟政策、供应链建设及自主程度三方面的对比,可以发现除了在加盟政策上沪上阿姨尚有一拼之力,其余两个则全落了下风。

事实上,不论是“卷”营销提升品牌知名度、“卷”加盟政策吸引加盟商还是建设供应链,本质上都在“卷”钱,这无疑给四家中流动性最吃紧的沪上阿姨上难度。

#03“缺钱”

首先,沪上阿姨的“造血”能力是四家中最差的。

对比2021年至2023年前三季度(茶百道为2023全年数据)的毛利率和净利率,沪上阿姨是提升最快的那个。但即便如此,在毛利率达到31%的前提下,沪上阿姨的净利率却只有13%,远低于其余三家。

其次,沪上阿姨的账上“余粮”也是最少的。

至2023年第三季度(茶百道披露为2023年底数据),蜜雪冰城经营性现金流为30.92亿元,古茗、茶百道均在10亿元+,而沪上阿姨仅有4.36亿元。

期末现金及现金等价物余额,蜜雪冰城37.59亿元,古茗18.57亿元,茶百道7.16亿元,沪上阿姨仅有2.89亿元。

所以上市募资成了“缺钱”的沪上阿姨最快解决流动性的捷径。

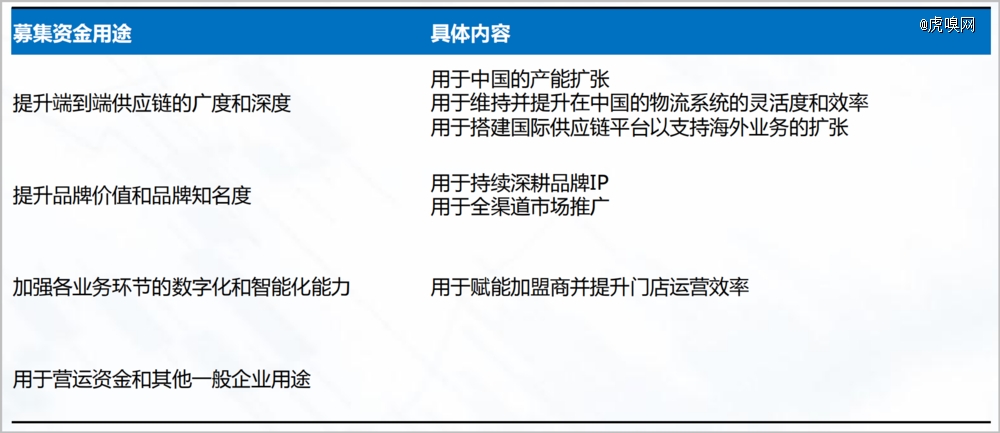

根据资料,沪上阿姨此次计划募资3亿美元用于提升品牌知名度、供应链建设、加强数字化赋能能力,并期望获得更多的流动性以应对未来更激烈的竞争。

(图片来源:公开资料)

矛盾的是,“最缺钱”的沪上阿姨又是四家IPO茶饮公司中最缺实力的一个。

如果沪上阿姨无法快速募集到资金提升品牌声量、规模及供应链能力,那么其慕名而来且留存的加盟商就会越来越少。而若不能保证加盟业务的成长性,未来的业绩增长也就无从谈起,IPO成功的概率就更加渺茫。

在如今做不大就会被卷死的现制茶饮赛道里,沪上阿姨似乎陷入了悖论。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。