阿里巴巴收获了一季不错的财报。

2024年 Q1,淘天集团时隔两年首次获得 GMV 双位数增长,订单量也实现了双位数增长。这意味着淘天集团的“用户为先”策略首次显现效果。

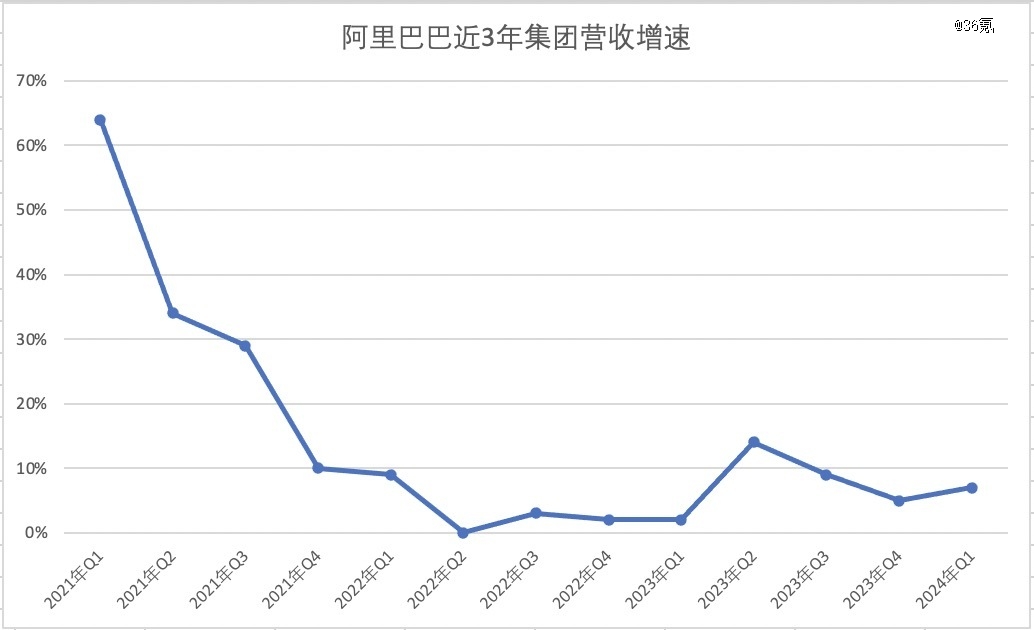

收入和利润情况来看,2024年 Q1,阿里巴巴营收同比增长7%至2218.74亿元,淘天收入同比增长4%至932.16亿元。其中客户管理收入(来自商家的广告费、佣金)同比增长5%至635.74亿元,增幅创下三个季度以来新高。

阿里巴巴近3年营收增速

对于本次财报,市场聚焦的依然是阿里巴巴通过提升用户体验(各项服务、价格力策略)推动电商 GMV 增长的效果,但由于和竞对亮眼的业绩相比依然是“弱复苏”,再加上这个季度利润表现并不理想,多项投资减值,这都影响了资本市场的情绪。

2024年 Q1,阿里巴巴经调整经营利润(Non-GAAP)同比下降5%至239.69亿元。净利润同比下滑96%,若不考虑投资减值和股权激励等费用,净利润同比下滑11%。

昨晚美股中概股普跌,但阿里巴巴跌幅*,财报发布后阿里巴巴股价由涨转跌,从美股盘前涨5%转至跌超7%,收盘跌6%。近一个月来,港股科技企业股价迎来一波大反弹,腾讯和美团领涨,均超50%,而阿里巴巴的股价表现则较为平淡。

久违的GMV双位数增长

自2021年*季度公布 GMV 之后,阿里巴巴此后不再对外公布 GMV。从2021年第三季度开始,淘宝天猫的 GMV 一路下滑,个位数增长已成为常态,有时甚至是负增长。

上任淘天集团 CEO 戴珊首次提出“用户为先”,将内容化作为主要的发展方向,并叫停了此前延续20多年的以 GMV 为增长目标的模式。但这一改革最终没能挽救淘天集团的下滑颓势。

2024年Q1也是吴泳铭正式上任淘天集团CEO的*个季度,淘天集团终于迎来了久违的 GMV 双位数增长。一季度,全国网上零售同比增长12%,这意味着淘天集团与大盘增速几乎持平。

过去3年里,拼多多一路高歌猛进,2021年至2023年 GMV 同比增长为46%、31%以及25%,订单量也是高双位数增长。如果淘天集团能够维持如今的 GMV 增速甚至继续增长,才有希望守住原有的市场份额。

吴泳铭上任后进一步明确“用户为先”的目标,并重新以 GMV 为核心增长目标。而影响GMV的核心因素是客单价和订单量,淘天的选择是大力提高订单数,随之有一系列改革动作。

自去年12月底开始,淘宝先后推出了仅退款政策、新疆地区包邮服务、先用后付、店铺体验评分系统升级以及网页版全面改造等一系列措施,全面优化用户体验。对于88VIP 等会员用户,淘宝还引入了无限退货免运费和积分换现金红包等增值服务。这背后是大笔的资金投入,数位接近淘天集团的消息人士告诉36氪,光是88 VIP 的免运费服务一个季度投入就达到数十亿。

手淘首页也在变得越来越简单,更方便用户使用和下单。手机淘宝首屏三大频道变更为两大频道,且面积有所缩小,支持用户自定义设置首页的快捷入口,淘宝还扩大了商品双瀑布流推荐的面积占比,APP 打开速度也有提升。此外,淘天集团还于近期裁撤了一批项目,去掉部分启动项目,这也让手淘打开的速度快好几秒钟。

4月底,淘天集团还明确了要取消618预售——预售制的出现曾经给了买卖双方一个交易的确定性,然而随着预售商品品类的增加,交付时间的拉长,用户体验并不好。

GMV之外,另一个关键指标是淘天集团的收入。

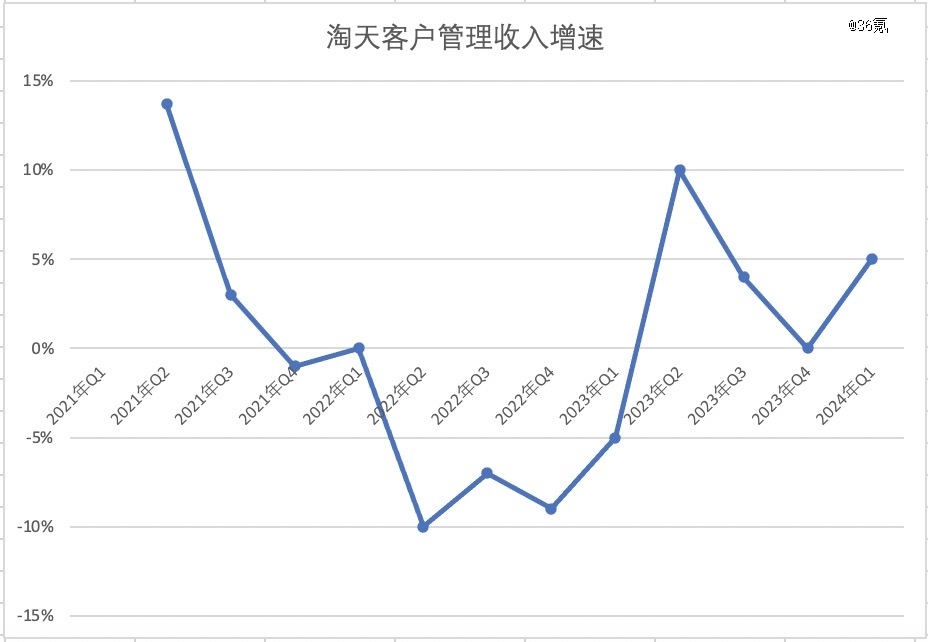

这个Q1,直接影响收入的淘天集团变现率同比下滑,主要是由于来自淘宝商家的线上 GMV 增加,及这部分中小商家变现率较低的原因所致。

一个对比是,去年618后,淘天两个季度 GMV 不增长甚至负增长,但当时淘天的客户管理收入(向商家收取的广告费、佣金)仍然是正增长的。如今 GMV 双位数增长,淘宝天猫的收入也只是微增到5%。这说明淘天在有意控制向商家收费,以保持低价的供给。

淘天的客户管理收入变化情况

不过,淘天集团也在设计新的商业化产品来提升客户管理收入,近期内测的全站推广就是一个重要的产品,吴泳铭在财报会上称该产品将于下半年正式上线。据他表示,这是一款针对中小商家设计的产品,以此解决此前收入分配模糊的问题。这款产品推出,也意味着淘天的客户管理收入应该可以保持一个健康的增速。

利润受损,但阿里的重投资还是没甩掉

对电商和菜鸟和核心业务的投入导致利润下滑情有可原,而投资持续减值和部分子业务表现不佳拖累利润,才更值得忧虑。

若不考虑投资减值和股权激励等费用,这个季度净利润同比下滑了11%,也是2022年Q4至今的新低。

一部分利润被用于投资增长性较强的业务,如国际商业和菜鸟,二者营收增速分别为45%、30%。其中国际商业零售业务增速高达56%,托管业务的订单在今年4月份占比达到了70%,较上一个季度又增长了20%,此时速卖通的半托管业务仅上线不到一个季度,这都带动国际商业的强劲增长。

如今与国际商业高度协同的菜鸟也实现了同比30%的增长,主要由国际业务增长所驱动。这个成绩甚至好于已经先一步上市、规模接近的极兔快递,据极兔快递Q1财报显示,其营收增速同比为22%。

不过,以上两个业务在保持了高营收增速的同时,也导致亏损拉大。Q1国际商业经营利润同比下降了88%,而菜鸟也同比下降了321%(包含因撤回 IPO 发给员工的留任激励所致)。

在线下演出复苏、文娱行业迎来新发展期的大环境下,大文娱这一季度却出现了久违的负增长,且亏损也继续拉大至8亿元。据财报的说法,仍是优酷收入下降所影响,事实上自去年以来优酷一直在降本,相比于爱奇艺和腾讯视频,优酷对剧集的投资力度要小许多,上线的剧集数量也在三家末位,有时甚至低于芒果 TV。

阿里云作为核心业务之一,虽然减亏效果显著,但Q1其营收增速仅为3%,而阿里云维持这个几乎不增长的状态已经近2年。在财报会上,针对阿里云的颓势,吴泳铭立下了“军令状”,称阿里云将在今年下半年恢复双位数增长。他透露,阿里云的专有云业务营收实际是双位数增长,但被项目减少所抵消,此外,阿里云将以公有云和AI的增长来减少低毛利项目。

本地生活营收增长19%,且亏损持续收窄,经营利润同比增长21%。在新的3年规划下,本地生活将持续减亏至符合上市条件。

这个季度,老大难的直营业务仍然表现不佳。包括高鑫零售、盒马、阿里健康、灵犀互娱、银泰、智能信息、飞猪、钉钉等在内的所有及其他板块收入同比下降2%,经营利润同比下降52%,较上个季度同比下滑87%有所好转,但仍有待改善。

为了降本增效,阿里巴巴 Q1继续减员超过14000人,是上个季度几乎3倍,而从2021年底至今,阿里巴巴已经裁掉了5万多人。不过,由于高鑫零售等线下零售业务的存在,阿里巴巴如今员工数仍然高达204891人,而字节和腾讯都控制在10万左右,而拼多多仅1.3万人。

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。