粤港澳大湾区已成为全国三大医疗器械产业集群之一。

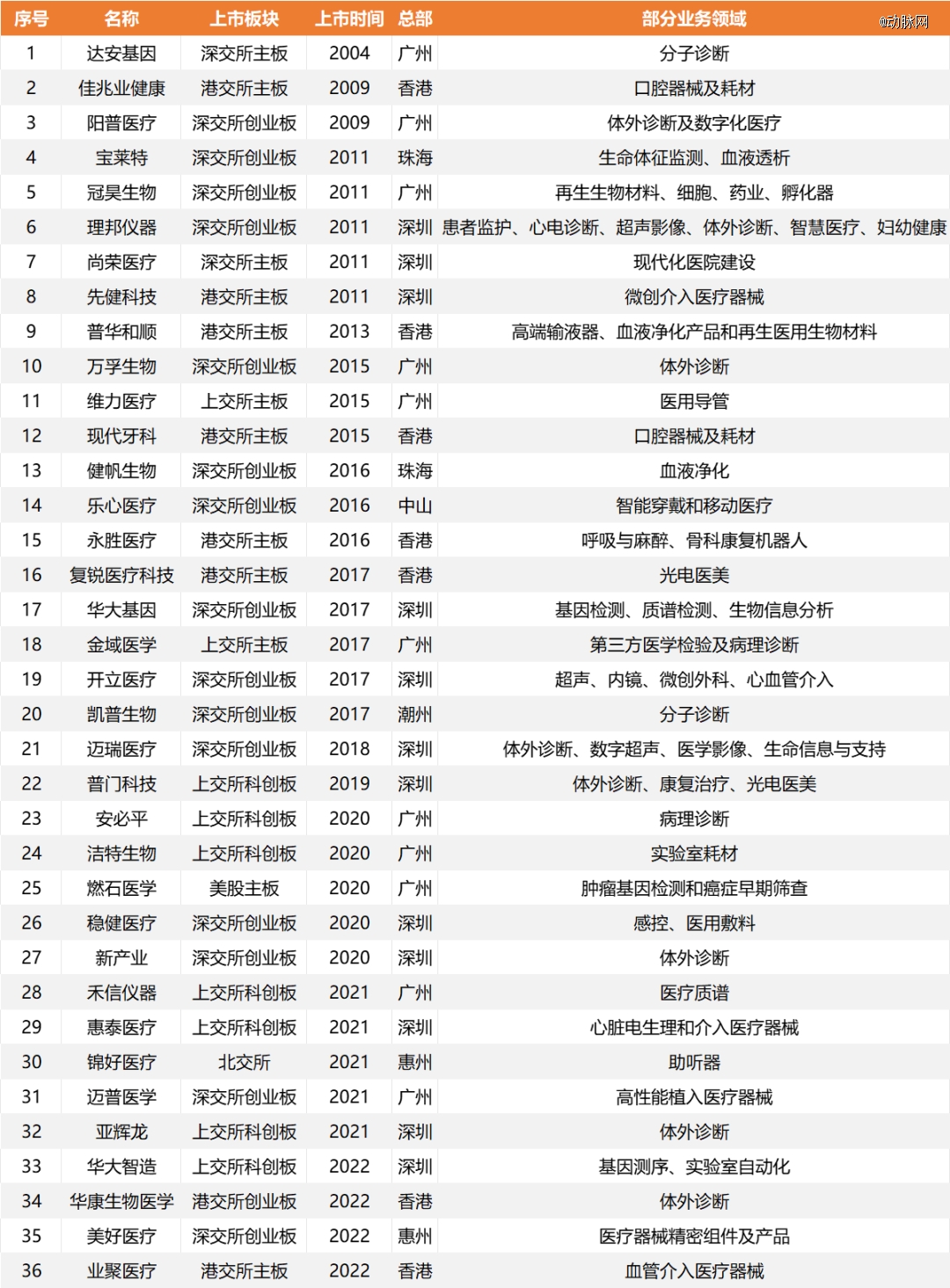

截至2023年12月31日,全国医疗器械上市企业数量达到172家。其中有36席来自粤港澳大湾区,占全国医疗器械上市企业总量的20.93%。

此外,来自广州的拨康视云、深圳的垦拓流体、达科为,汕头超声、珠海科域生物等医疗器械企业正在排队等待IPO,粤港澳大湾区医疗器械上市企业有望突破40大关。

放眼望去,粤港澳大湾区医疗器械上市公司蔚然成荫。这里孕育了达安基因、迈瑞医疗、华大基因、迈普医学、理邦仪器、新产业等一大批国内外知名医疗器械上市企业,汇聚了8000多家医疗器械细分领域创新企业。

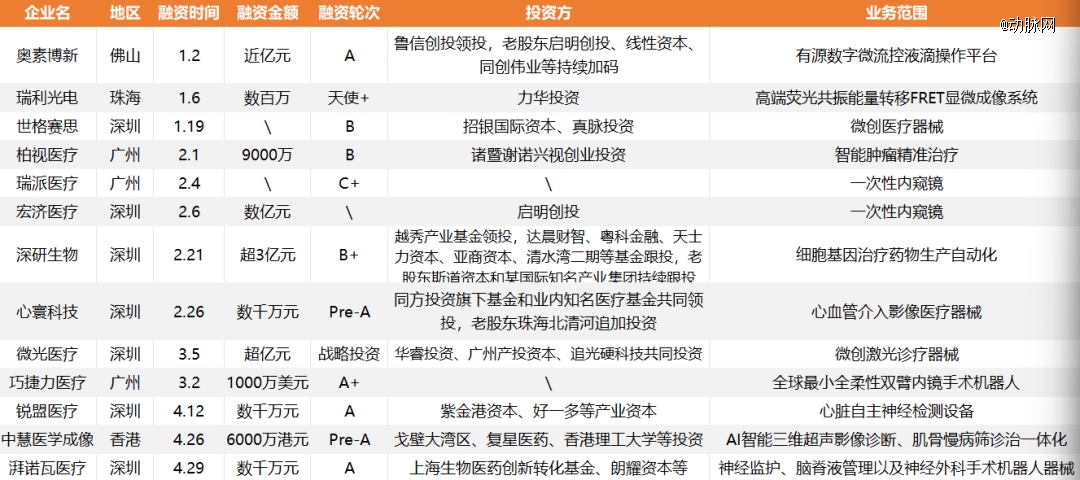

一级市场端,2024年一季度,柏视医疗、瑞派医疗、宏济医疗、深研生物、微光医疗、巧捷力医疗等10余家企业相继完成大额融资,吸引启明创投、同创伟业、达晨财智等20多家知名投资机构前来投资。

这片土地,正源源不断上演医疗器械创业创奇。

五分之一的中国医疗器械上市公司在这里

粤港澳大湾区是由香港、澳门两个特别行政区和广东省9个珠江三角洲城市组成的城市群。2019年2月18日,国家印发《粤港澳大湾区发展规划纲要》,正式将粤港澳大湾区作为国家战略。《纲要》提出粤港澳大湾区将重点建设“健康湾区”。而医疗器械是建设“健康湾区”的重要基础与技术支持。

上市公司是评价区域产业集群的重要指标。在全国172家医疗器械上市企业中,有五分之一来自粤港澳大湾区。

首先看上市时间,大湾区医械上市企业IPO节奏基本与我国医械行业整体同步,可划分为三个阶段:2009年前,仅有达安基因成功上市;自2009年创业板正式推出后,每年皆有企业IPO,在2011年有6家企业登陆深交所;第三阶段为2018年开始,资本市场注册制改革拉开帷幕,医疗器械企业上市活跃度显著上升;进入2020年后,疫情推动体外诊断行业快速发展,在2020-2022年诞生的14个IPO里,超过一半为体外诊断企业。

然后看产品细分领域,在36家医疗器械上市企业中,有17家企业业务包含体外诊断。

大湾区依托丰富和成熟的工业供应链体系,在体外诊断行业已经有了很好的产业基础,成就了以达安基因、迈瑞医疗、新产业、亚辉龙、华大基因、理邦仪器为代表的一大批IVD企业,并依托这些龙头企业的人才、供应链优势,逐步形成完整的体外诊断产业链。

此外,基于广东省深厚的电子产业基础,影像诊断、临床器械、微创外科手术器械、内窥镜设备、血液净化等赛道均有细分龙头。

再看区域分布,粤港澳大湾区医疗器械产业总体呈现以香港、澳门、广州、深圳四大中心城市作为区域发展的核心引擎,辐射带动周边区域发展。将三个中心城市医疗健康产业拆分来看,会发现存在着互补协同的关系。

广州和深圳是广东省两个核心医疗器械产业集聚区,基于不同的城市内在产业基础,呈现出了不同的发展方向。

广州依托发达的医疗资源和贸易体系,出口业务起步早,早期以医疗耗材为主,随着利好政策、本土龙头企业带动等因素,开始重点布局高端医疗器械产业,培育了达安基因、万孚生物、金域医学、维力医疗、迈普医学等为代表的医疗器械特色企业集群,在体外诊断和临床器械领域形成明显优势。

深圳作为改革开放的前沿阵地,机电一体化产业发达集聚程度高,建立了一条从上游原材料供应链、中游产品研发与制造,以及下游外贸出口的研产销链条。在市场需求的推动下,深圳的先行者开始转型做技术基底同为电子机械技术的医疗器械,走出了迈瑞医疗、开立医疗、先健科技、理邦仪器等一大批龙头企业,集中发展医疗电子设备和医疗影像设备。

将视角扩大到广东省,医疗器械产业以广州、深圳为中心向周边城市辐射。需要注意的是,珠海、佛山、惠州、中山等周边城市也会根据不同的区位、人才、科研实力等更侧重单一细分领域,错位发展。如佛山市有意发展口腔器械产业,斥巨资打造华南(国际)口腔医疗器材产业城,夯实佛山市特色产业的基础。

在36个医械上市席位中,总部位于香港的医疗上市企业也有7家,业务范围主要针对消费医疗市场,如口腔器械、美容医疗设备及耗材等。

最后聚焦到上市板块,深交所、上交所、港交所上市企业数量分别为17家、11家和8家。2020年以前,创业板上市是医疗器械IPO的主要渠道,有15家深交所上市企业皆是在2020年前完成上市。上交所科创板“第五套上市标准”和港交所“18A上市规则”推出后,医疗器械企业得到了更多包容性制度支持,在科创板和港交所上市的医疗器械企业数量增多。

坐拥8400多家医疗器械企业,

“梯次培育”千亿产业集群

2024年,医疗投资环境稍冷,但大湾区医械企业依然融资频频。动脉网不完全统计,截至2024年4月,大湾区在医疗器械领域完成13起融资,集中在医学成像、微创手术器械等领域,与前文提到的深圳优势领域相符。

从投资机构组成来看,国资参与度较高。自2023年开始,“国资”高频出手。根据动脉网的观察,国资倾向于投小投早投创新,同时兼顾中后期医疗项目;聚焦影像设备、AI医疗、医疗机器人等前沿领域,并会基于当地产业优势,布局上下游,以搭建区域完整产业链。

目前,粤港澳大湾区的医疗器械上市公司,一方面激活了大湾区的经济,同时也为更多医疗器械创新企业提供了创业及发展的土壤,加速了医疗器械产业链的完善。这也贴合了大湾区实施的医疗器械企业梯次培育策略。

龙头企业瞄准产业链关键环节,为产业集群建立顶层优势

在龙头企业引领上,政府鼓励龙头企业瞄准产业链关键环节和核心技术,开展合资合作、兼并重组,整合资源、优势互补,强化品牌培育,不断提升核心竞争力和行业带动力。

首先,经济的发展刺激并购市场不断扩大,通过并购整合与行业重组,企业可占有更多的市场资源,从而创造更大的市场价值。

2024年1月,迈瑞医疗斥资66.5亿元拿下科创板公司惠泰医疗的控制权。通过此次合作,迈瑞医疗快速切入电生理等心血管耗材市场;惠泰医疗的产品性能与相对较弱的国外市场布局也将得到大幅提升。

这起收购是深圳两大本土创新力量的强强联合。二者的结合,将壮大深圳的医械力量,加快建设深圳成为全球知名的高端医疗器械研发中心。

在前文提到的36家医械上市企业中,还有佳兆业集团收购口腔器械耗材龙头美加医学,切入大健康领域;普华和顺收购高端输液器企业伏尔特、国产血液透析耗材*企业睿健医疗、再生材料创新企业瑞健高科和民营医疗产业园等,完成四大业务体系的搭建;复瑞医疗科技以3.12亿元收购复星牙科,加快数字化布局;宝莱特收购君康医疗,与原有业务协同等。

其次,对创新技术的不懈追求是决定一个产业集群能否走远、持续保有市场竞争力的关键。

创新医疗器械在一定程度上体现了区域的技术水平。截至2023年,国家药监局共批准251个创新医疗器械产品,其中广东共有36项创新医疗器械产品上市,全国排名第四。

医械上市企业也在加大研发投入,持续加高护城河。如迈瑞医疗2023年前三季度,研发费用达28.11亿元,接近2022年全年投入水平;先健科技在2023年投入29.79亿元加大研发和创新力度,达安基因2023年研发投入占总营业收入的44.9%。

中小型企业走“专精特新”发展道路,为产业集群打牢底层基础

在中小企业成长上,政府引导医疗器械中小型企业以临床价值为导向,专注关键核心技术,提升创新能力和市场占有率,走“专精特新”发展道路。

专精特新“小巨人”企业是专精特新中小企业中的佼佼者,代表着生产技术或工艺国际*,单项产品市场占有率位居全球前列。截至2023年底,广东省共有80家以医疗器械为主营业务的专精特新“小巨人”企业,居全国首位,其中2023年新增36家企业。

医疗器械注册证也是衡量医疗器械企业研发能力的重要标准。根据《广东省医疗器械产业发展报告(2023)》,截至2024年1月,广东省产品注册总数达到19690件、备案总数22873件,分别占全国总数的14.7%、12.3%。在2023年,广东省共注册三类医疗器械379项,占全国(2706项)的14%。大湾区也在以各种优惠政策鼓励企业创新。如广州市对取得二、三类医疗器械产品首次注册证书的企业进行最高500万元补助。

“以大带小”,建设先进制造业集群

在先进制造业集群建设上,政府部门提出,提升龙头骨干企业带动作用,扶持集群促进机构,大力推进“深广高端医疗器械”国家级先进制造业集群建设。

这些抓住先机的企业发展为龙头企业后,对上下游产业链的需求会带动其他中小企业成长;成熟的企业体系又也会为市场培养大量创新创业人才。如被誉为“黄埔军校”的深圳安科、华大基因就培养了很多高端医疗器械设备的领军人物。

大湾区已经形成了具有竞争力的医疗器械产业链。根据药智医械数据,截至2023年8月,广东医疗器械生产企业数量在全国*,有8493家医疗器械生产企业;二、三类医疗器械经营企业2.86万家,研发、生产、经营水平均居全国前列。

这些企业大多分布在经济发展较好、制造业发达的大湾区核心地区,如广州科学城和中新知识城、深圳市南山区和坪山区、中山市国家健康科技产业基地、东莞松山湖、中国医疗器械(三水)产业基地等几大医疗器械产业聚集区。

2019年,粤港澳大湾区医疗器械产业总产值超1250亿元,占全国医疗器械产业总产值16.67%,居*。

粤港澳、长三角、京津冀“三足鼎立”,中部地区开始承接产业外溢

粤港澳大湾区在医疗器械产业的显著成果,得益于区域成熟的市场环境和经济水平,也与政策支持、金融支持、产业基础等因素密不可分。

大湾区作为改革开放的前沿阵地,具有明显的外向型经济特征。2023年,大湾区内地九市进出口总值达7.95亿元,占全国总量的19%。国际市场也是广东省医疗器械产业的主要目标市场。从区域内上市医械企业来看,依靠天然的地理优势和华南地区传统的出海观念,大湾区医械上市企业在商业全球化落地上表现显著。如迈瑞医疗2023上半年营收184.76亿元,境外销售收入占比达到40%;新产业生物2023年海外业务营收就有13.21亿元,同比增长36.23%,增速超过同年营收。

在产业环境上,政府提供主动型服务,配置齐全的创新创业公共资源要素,如平台载体、政策环境等。落户广州国际生物岛的粤港澳大湾区高性能医疗器械创新中心,正建立涵盖基础研究、应用基础研究、产业转化、注册审批的一体化创新联合体。在产业结构上,港澳地区医疗服务高度发达,珠三角九市制造业基础雄厚,广东省制造业基础雄厚,具备明显的区域协同互补优势。

针对产业发展所需的资本要素,上世纪90年代诞生的深创投、深圳高新投、松禾资本,以及21世纪初成立的达晨财智、东方富海、同创伟业、分享投资、基石资本等优秀的本土投资机构已经成为了中国创投界的领跑者,创造了百余个医疗健康领域的明星投资案例。大湾区设立了千亿级科创产业投资基金,再加上活跃度极高的民间资本,该区域的资本加持力度和市场空间非常可观。

极为丰富的临床资源和科研力量,也足以证明大湾区有足够的临床和技术背景来支持、培养新技术的落地。大湾区拥有百余家三甲医院、香港严谨健全的医疗管理体系和护理队伍、澳门精细化程度高的社区医疗服务,以及中山大学、华南理工、南方医科大、广州医科大等一批具有影响力的高等院校。

此外,一批具有影响力的科研院所、医院、检验机构等应用端,在医疗器械的创新、转化、制造和商贸等方面具备坚实基础。中科院深圳先进院在生命健康、医疗器械、生物医药、电子材料、海洋科技、人工智能与机器人等六大重点领域优化布局。另外,截至2020年底,大湾区有181家动物实验机构、90家临床试验机构和33家医疗器械检测机构等。

基于此,大湾区也成为了众多优质医疗器械项目落地和海外人才资源流动的*之地。随着我国医疗器械产业的发展,全国已形成粤港澳、长三角、京津环渤海三大医疗器械产业集群,三大区域医疗器械总产值和总销售额占全国总量的80%以上,并呈现出不同的地域特点,如长三角是以上海高精尖医疗器械为引领,江苏和浙江一次性医疗器械和医用耗材特色产业集聚;京津环渤海则以北京为核心,在MRI、数字超声、加速器、计算机导航定位医用设备等数字化医疗设备具有优势集群。

此外,以河南、湖北为代表的中部地区正在承接三大集聚区的产业外溢,且已具备一定整体规模优势。河南的医用卫材和康复设备优势突出,在长垣有全国*的卫生材料生产基地、郑州也是全国*的体外诊断产品生产基地等;再看湖北,是中国激光产业和病理设备的发源地,仙桃和枝江在医疗防护用品和医用敷料领域占有*地位。

近身肉搏,竞争难免。地方发展医疗器械产业集群,要充分理解当地现有产业链优劣势,与医疗产业深度融合,最终转化为差异化核心竞争力。国内医疗器械发展之路道阻且长,如何突出重围,需要产业各方持续探索。

* 参考文章:

浩悦资本《灵魂三问:大湾区医疗健康创投,都有啥?好在哪?往哪走?》

药智医械《广东省医疗器械产业发展报告(2030)》

财经大健康《为什么超过20%的医械上市公司在广东?》

IHM医械星球《医疗器械产业跑出加速度,为什么是粤港澳大湾区?》

产业加加《万亿规模全国医疗器械产业集群地图:新兴区域如何乘风而上精准链接医疗器械产业高地?》

【本文由投资界合作伙伴动脉网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。