今天我们聚焦一个备受市场关注的话题:电动汽车行业发展的终局,会不会一地鸡毛?内卷外压之下,未来一半以上的新能源汽车企业又将何去何从?

新能源汽车,曾经的行业风口,被赋予弯道超车、产业升级重任,集政策呵护、资本青睐、市场追捧,万千宠爱于一身的新能源汽车行业,当下正在经历激烈的搏杀。

或许绝大多数人都没有想到曾经的春光独好,会这么快要面临着行业严冬。

行业当下的困局是否只是一个开始?已经入局其中的资本和利益方,该果断抽身,还是生拖硬扛?

格隆还是用详实的数据来说话。

中国新能源产业肇始于2009-2012年的“十城千辆”工程, 2013年,财政补贴从试点城市向全国无差别铺开。

在政策的一路扶持之下,新能源汽车行业快速成长。

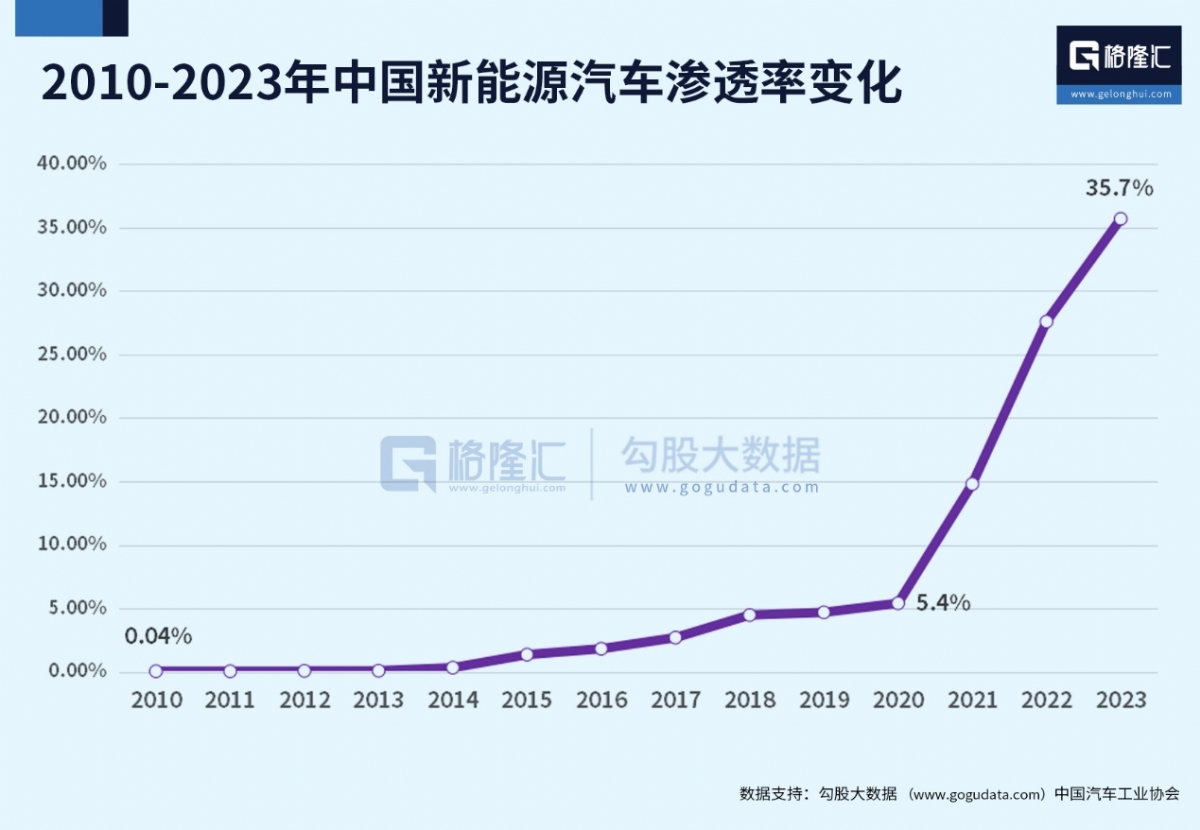

看看下面这张数据图。2020年是新能源汽车行业发展的奇点。这一年,新能源汽车渗透率突破5%。此后,2021-2023年进入大爆发阶段。这三年间,新能源汽车产量从354万辆增加至959万辆,翻了近三倍;累计产量突破两千万。

*个1000万辆我们用了近27年,突破第二个1000万,仅用了1年零5个月的时间。新能源汽车销量,则从352万辆增长至950万辆,渗透率从13.4%提升至35.7%,每卖3辆车,就有一辆新能源车。

在新能源车的汹涌洪流中,大家疯狂追逐风口。一些车企仅靠一个PPT就能募到百亿千亿的资金,在没有技术和工厂,仅抄袭一下别人的外壳,或者通过收购或代工的方式就烧出一个品牌,然后成功上市,市值还超越大多数传统车企,一下子走完别人数十年积累和打拼才摸到的高度。

大家再看看下面这张新能源车企业数量的数据图,就知道这个行业的狂飙猛进有多疯狂:2021年,中国新能源汽车相关企业注册量达到17.8万家,比2020年,一年翻了一倍。这并不是最疯的,这之后中国的新能源车相关企业注册数量如失缰野马,到2023年,飙升至30.9万家,三年时间翻了近 4倍。

政策和资本的双重助推下,新能源汽车一路高歌猛进,从大海里的一滴水迅速变成了行业的半壁江山,快速改写了国内汽车的消费格局,也改变了世界汽车市场的竞争格局。

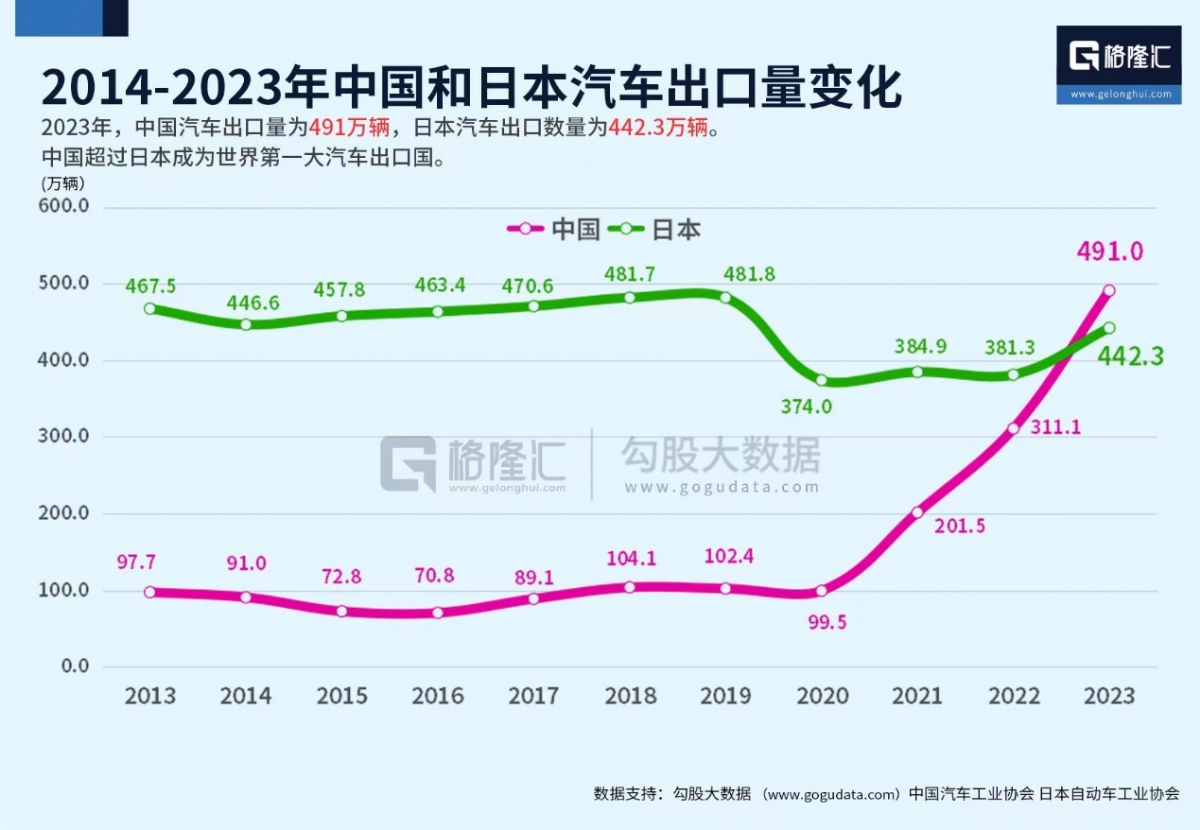

目前我国新能源汽车产销量已连续9年全球*,占全球比重超过60%。2022年,中国超过德国,成为全球第二大汽车出口国。2023年上半年,再次超过日本,跻身全球*。

大家看看上面数据图的红线,中国汽车出口数量,斜率是不是陡峭得惊人?

但,很遗憾,没有东西能脱离万有引力定律。

任何堆积过高的东西,最终都只能回到地面来。

任何脱离常规跨越发展的东西,最终都必须回到常规的框架里来。

新能源车一样。它不可能脱离中国乃至世界的消费能力与消化能力,更不可只靠补贴维持生意模式。

光鲜的背后,却是一片哀嚎。一边是车企降价求销量,一边是车企的巨额亏损。

中国国产车的辉煌是“卷”出来的。在补贴的刺激下,所有企业都热火朝天铆足力气拼命上马新产能,生怕走的太慢被别人抢了份额。

过去两年,比亚迪的新能源汽车产能从80万辆提升到250万辆;特斯拉的产能也从60万辆提升至100万辆;新势力代表“蔚小理”的产能规划也都在100万辆以上。据估算,2023年国内新能源乘用车的产能达到1346万辆,而当年新能源汽车产量为944.3万辆,缺口达到了401.7万辆。

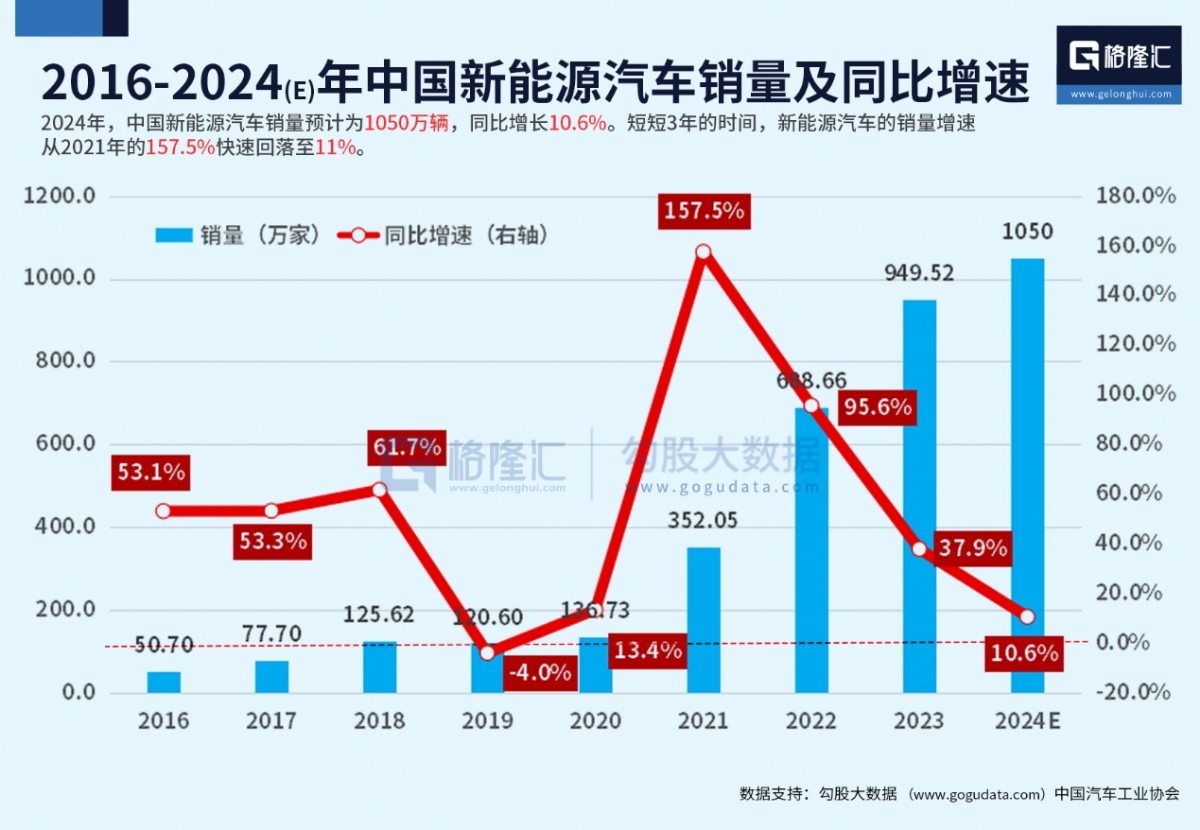

2023年随着财政补贴彻底退出,受经济下行影响,国内市场趋于饱和,新能源汽车行业真面目开始呈现。

大家看看我们做的行业销量增速数据图:2021、2022年,新能源车销售年增长率分布为157.5%、95.6%,开始掉头向下。2023年,年增速大幅下降到38%,2024年更是进一步回落到10%左右,逼近个位数。

在这种的情况下,要想把车卖出去,降价是最直接有效的选择。

2023年年初,特斯拉首先拉开大战的序幕,搅动了电车江湖的血雨腥风。Model 3和Model Y大幅降价,创下历史*价格记录。国内主流车企被迫跟进,比亚迪、五菱、蔚来、小鹏等接连下调价格。到了12月,比亚迪再次全系降价,各造车新势力也出台了高达1-5万元的现金优惠措施。迈入2024年,依旧战火纷飞。在此轮降价大战中,单辆车价格降幅最高达到了7万元。

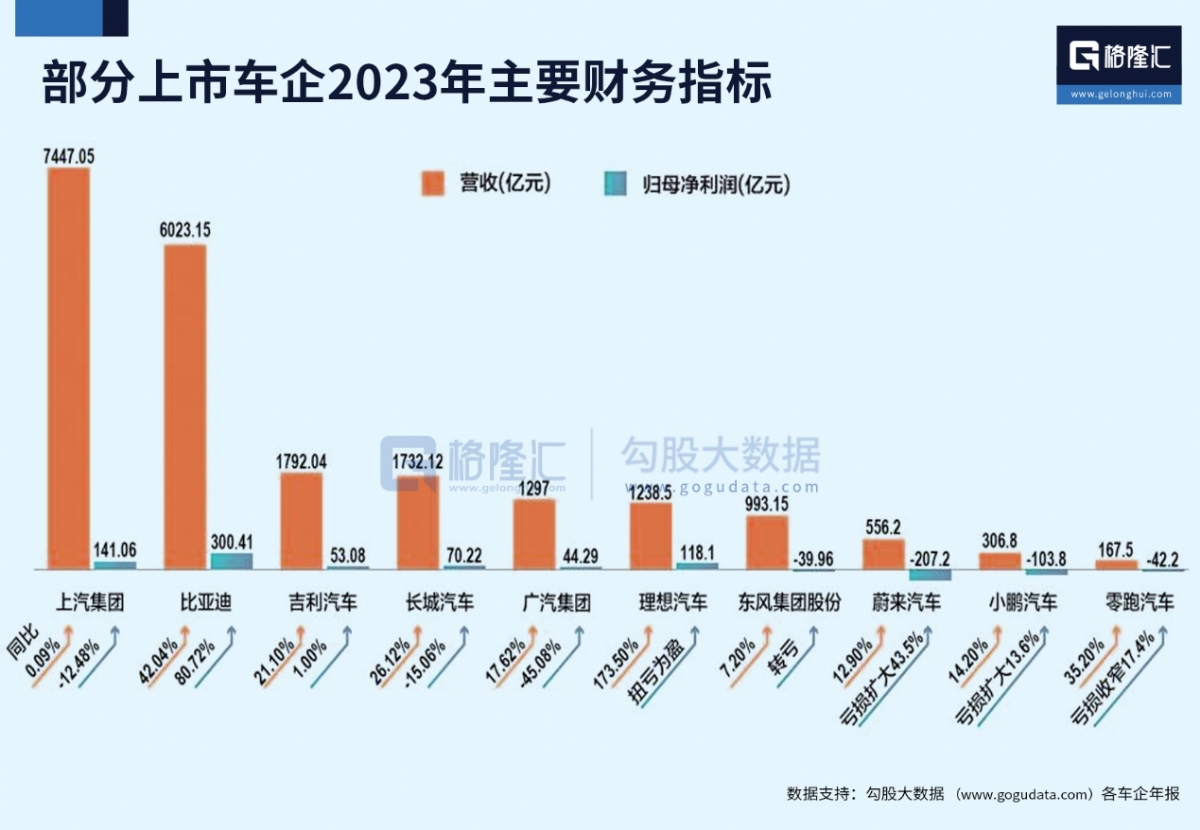

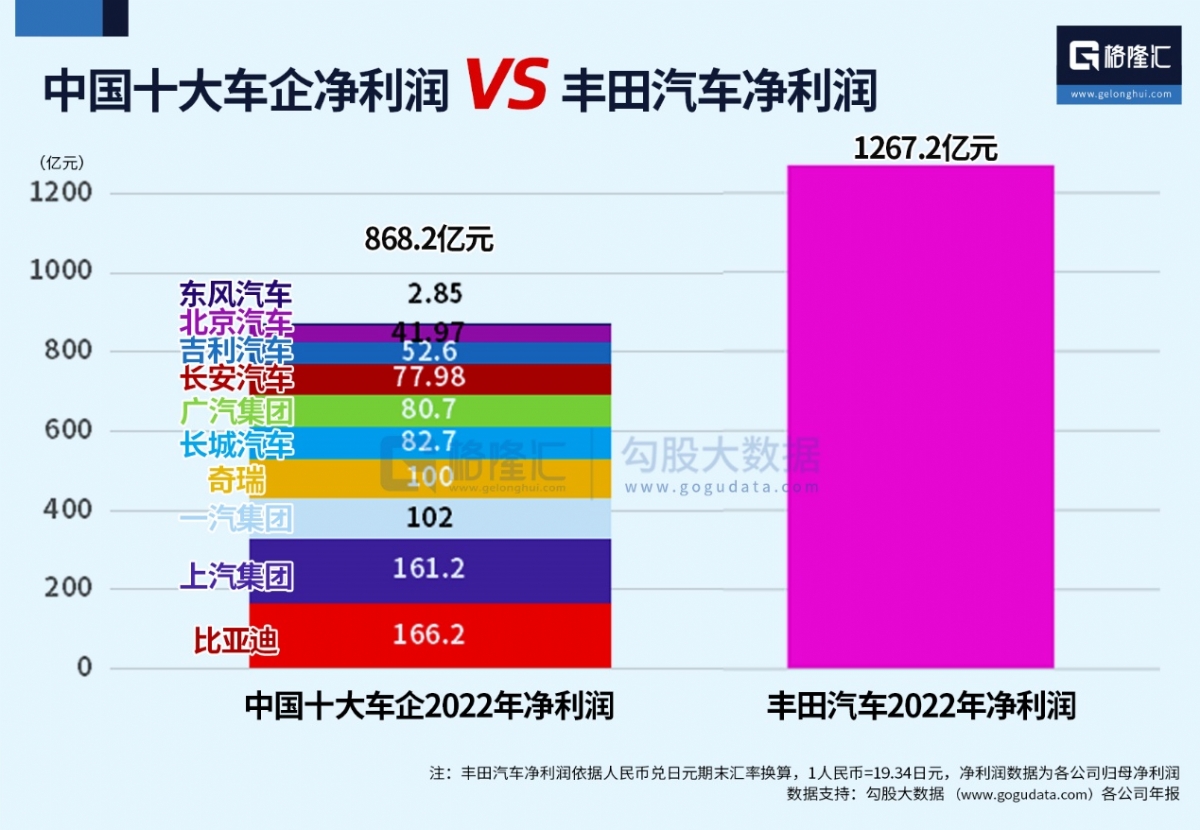

更为关键的是,大多数新能源车企难以实现盈利,大家看看下面的数据图。2023年,10家上市乘用车企中,仅有比亚迪、吉利汽车和理想汽车三家企业2023年实现营收、净利润的增长,其中理想汽车还只是首次实现年度盈利。

上汽集团、长城汽车、广汽集团、东风集团股份、蔚来汽车、小鹏汽车6家车企出现营收增长但净利润下降,其中上汽、长城和小鹏净利润下滑在10%左右,广汽和蔚来净利润同比几近腰斩。

大家再看一张我们做得很触目的数据:2022年,我国前十大车企的利润加总,不及丰田汽车一家的70%。企业不是做慈善,是以盈利为目的,车企的巨额亏损,使得很多亮眼的成绩都像是建立在一个虚幻的泡沫当中,只能在亏损中押注一个更辉煌的明天。

内卷之下,只能寄希望海外突围。随着国内市场见顶,我国新能源汽车对出口市场的依赖越来越大。

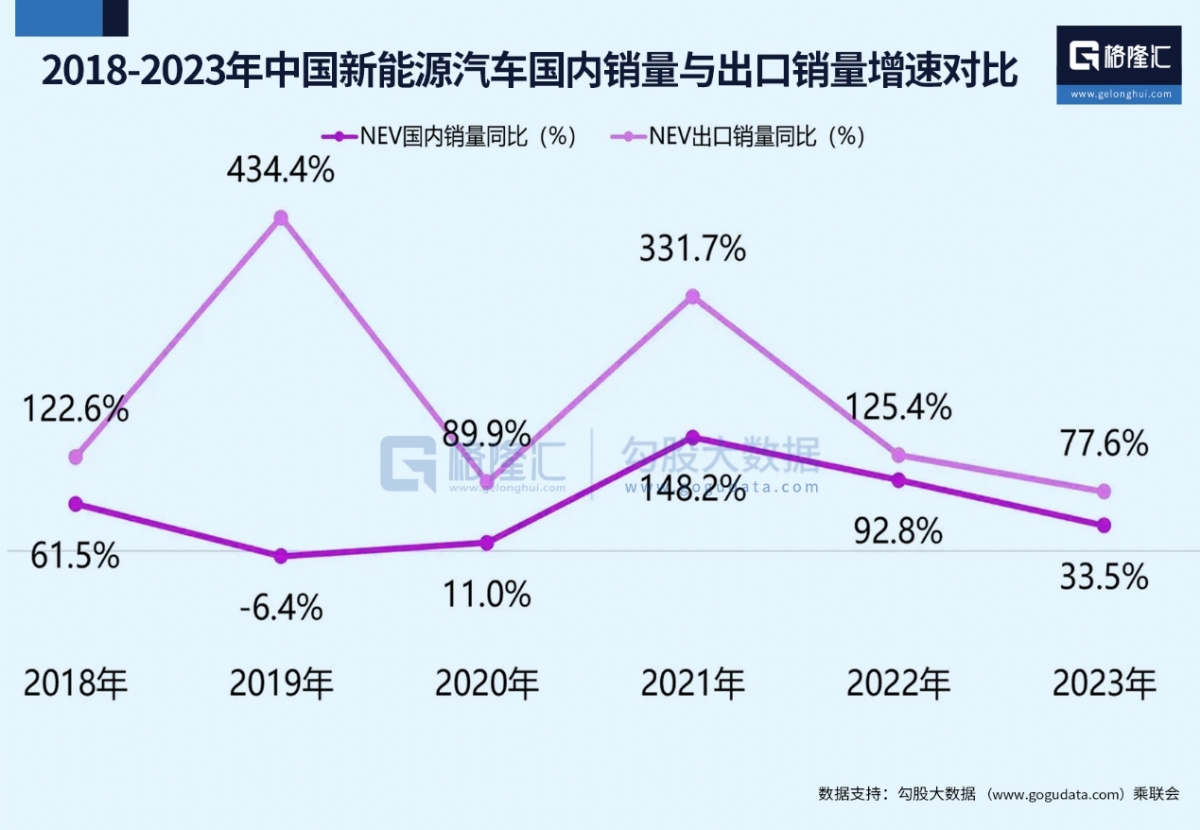

大家看看下面的数据图:2023年,我国新能源乘用车销量达到905万辆,其中出口105万辆,出口占比达到了12%,较2020年提升了3个百分点。汽车出口在总销量中的占比虽然只有12%,但请注意出口增速,远远高于国内市场销量增速。2023年,新能源车出口同比增长77.6%,比国内市场的33.5%增速高一倍还多。

但出于对本国同类产业的保护,欧美或将出台各项贸易保护政策。前有耶伦在访华期间提出了美国对中向全球市场销售电动汽车、太阳能电池板和其他清洁能源产品、威胁美国就业的担忧。

接踵而至的就是拜登于5月15日宣布将我国电动汽车进口关税从25%提高到100%,是原来的4倍,对太阳能电池的关税从25%提升至50%。

我们出口美国的电动汽车不多。但,当美国开始以邻为壑的贸易保护时,你绝不要指望其他市场还慷慨欢迎你。和美国一样,欧盟也在对我新能源汽车进行重点调查。

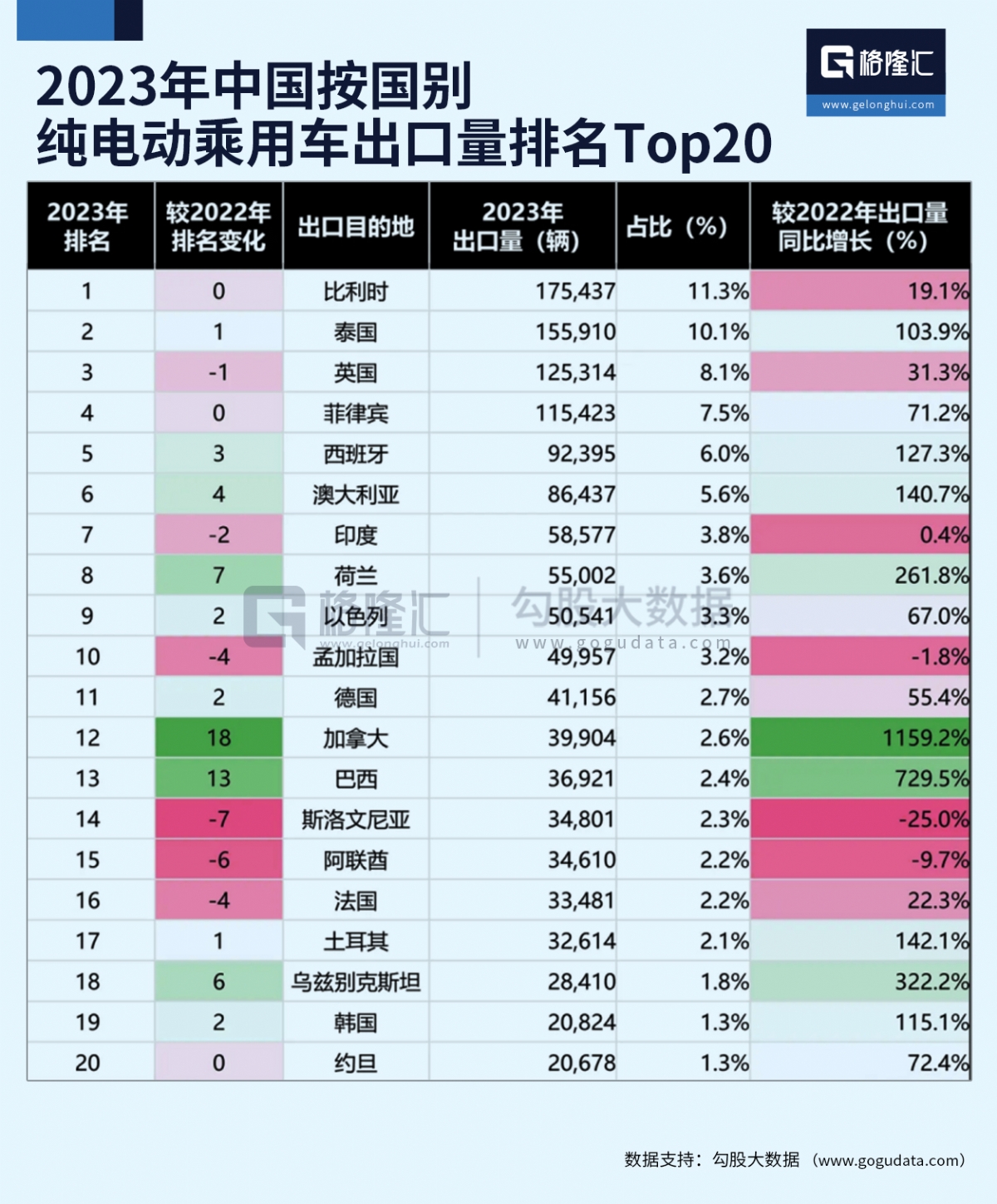

看看下面的数据图,欧洲是我国新能源汽车出口的*大市场,占新能源汽车出口的比例约40%。如果欧洲以美国的高关税为模板,对我国新能源汽车出口的影响可想而知。

内卷外压之下,国内各大车企艰难求生存。

据统计,2018年,我国新能源整车制造企业达到458家,到了2023年,仅剩下50多家企业,每一年倒闭的企业达80余家。这些离场的新势力,有造出来了车并且上市销售、拥有不少用户的,如威马、汉腾、云度;有PPT宣讲能力、融资能力*的,比如奇点汽车、游侠汽车;有一度似有曙光却很快溟灭的,比如博郡、雷丁;有专为骗补而来夹着尾巴离场的,比如某麟……

另一方面,新能源车企间的差距越来越大,马太效应愈加显著。4月,新能源汽车销量前五名占比达到64.1%。在当前价格战激烈,内卷程度不断加深的背景下,集中的趋势将更加明显,未来幸存的企业甚至可能只有个位数。

潮水褪去,才能知道谁在裸泳。无论你是谁,如果你还在新能源车这个赛道玩,务必要做出果断的决策——永远不要高估行业规律的力量,更不要高估你的承压能力。

上一批这么藐视行业规律力量的人,出现在光伏行业,他们大多数已经消失了。

【本文由投资界合作伙伴微信公众号:格隆授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。