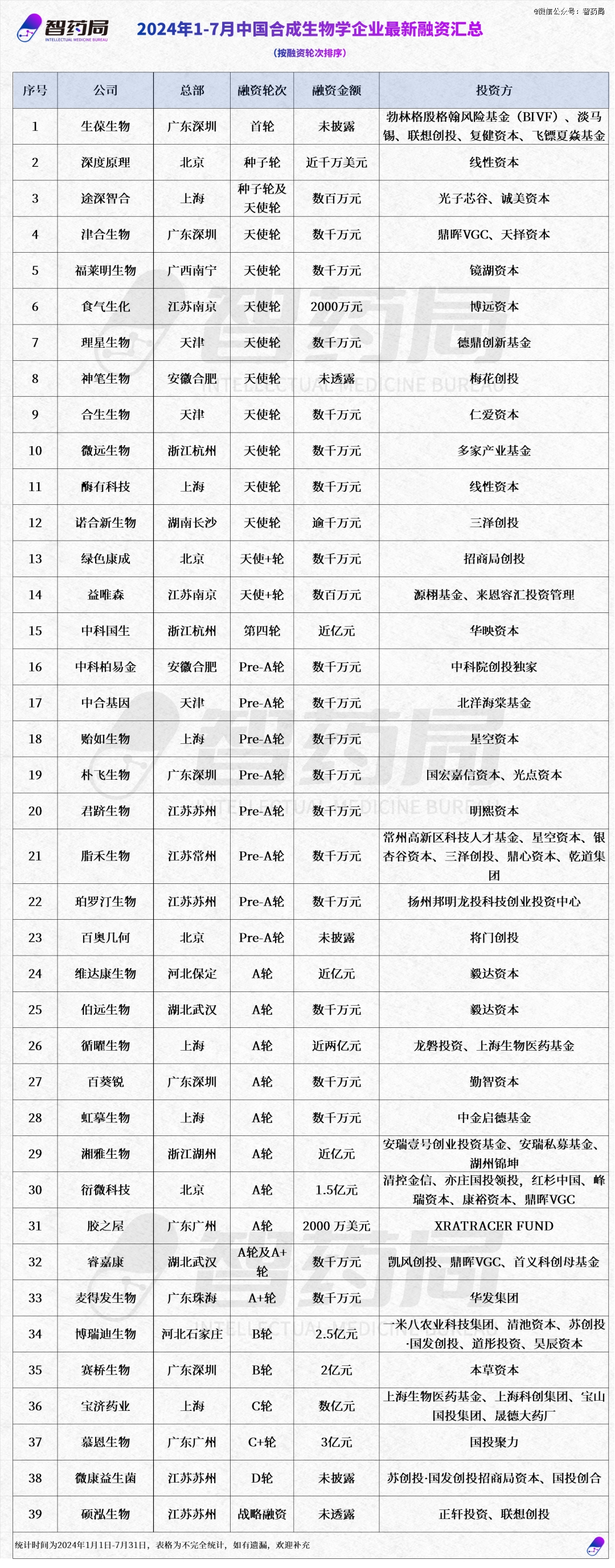

2024年已经过去多半,据智药局统计,今年以来国内合成生物领域完成39笔融资,总体延续“投早投小”的风格,千万元级别交易占据多数。

相比于2020-2022年的创业和资本双高峰,当前市场已经回归冷静,在接受了两年严酷的市场教育后,财务投资人集体抛弃了成果难以转化、商业化难以落地的项目。

另一面,地方政府肩负着招商引资的使命,作为拥有广阔发展前景的“未来行业”,合成生物自然而然地受到青睐,国资成为主流出资方,且几乎主导了领域内所有大额融资。

具体来看今年的获投企业,多数仍由高校和研究院的成果转化而来,依托产业配套齐全、经济高速发展地区的政策扶持落地转化,这一现象在印证合成生物具有原创性、突破性、颠覆性特征的同时,也反映出多数企业仍面临极大的中后期风险,完善层次更丰富、专业化程度更高、耐心更持久的创业投资服务生态成为重中之重。

以下为融资事件汇总:

1、投早投小,资本谨慎入局

智药局统计数据显示,今年上半年属于B轮及以上融资轮次只有赛桥生物一例,到了7月,多个后期融资项目密集公布,其中慕恩生物的C+轮3亿元融资成功登顶今年为止*一笔交易金额。

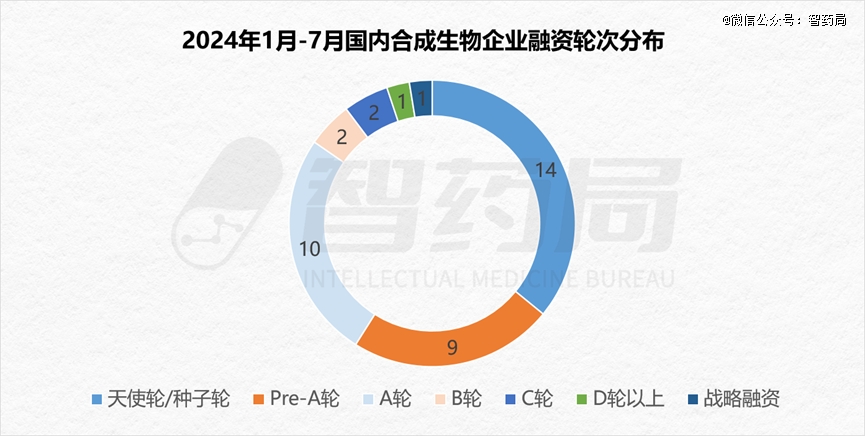

2024年1-7月份,披露的39笔合成生物企业融资事件中,种子轮、天使轮系列共14起、A轮系列(含Pre-A、Pre-A+、A轮及A+轮)共19起。

合成生物领域整体处于早期起步阶段,且涉及学科、技术与产业环节众多,多数仍处在探索阶段,投早投小的策略风格符合行业现阶段特征,导致早期项目占比超高。

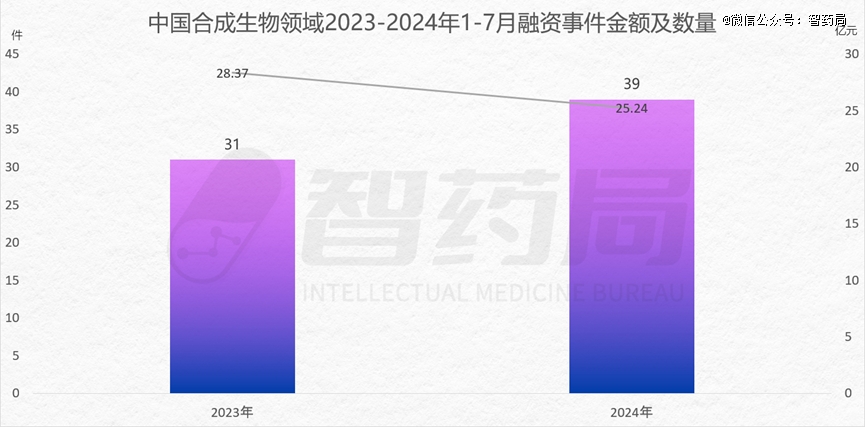

受市场寒潮和行业本身发展阶段影响,2024年1-7月的39笔交易共披露25.24亿元,同比去年31起融资活动的28.37亿元,下降11.03%。其中,千万元级别及以下融资金额占比接近八成。

今年过亿元融资事件有7起,聚集在后期公司的大额投资,汇集了众多明星机构和国家队入场。

能够获得过亿元融资的企业拥有创始背景和团队的有力背书,比如循曜生物作为产学研资紧密结合的成果,资方投出近两亿元A轮融资;又或者形成了某一领域的完整商业闭环,比如获得B轮2亿元融资的赛桥生物;

以及清晰的商业化路径和强大的产品技术管线,比如宝济药业在重组蛋白药物和抗体药物的产业化和商业化;还有慕恩生物已搭建起从发现、筛选、改造到应用微生物的完整产业化技术体系。

投资市场整体不振的大背景下,合成生物仍诞生出多家近两年内连续取得融资的明星企业。

去年1月,中合基因就获得数千万天使轮融资,国资入场。一年时间,中合基因再次完成一笔数千万元人民币Pre-A轮融资,联想出资入局DNA生物合成,其核心技术主要源于中国科学院天津工业生物技术研究所,作为合成生物学领域的关键底层工具,市场潜力较大。

另一家由00后创始人成立的生物基皮革制造公司贻如生物,团队来自上海科技大学。在今年完成数千万元Pre-A轮融资,由星空资本领投,线性资本、旦恩资本和奇绩创坛跟投。而在2023年,贻如生物就拿到了数千万元种子轮、天使轮资金。市场对于新材料领域的未来前景,尤其留意生物基皮革在ESG时代的社会意义和商业潜力。

2、依托产学研资生态,地域分布集中

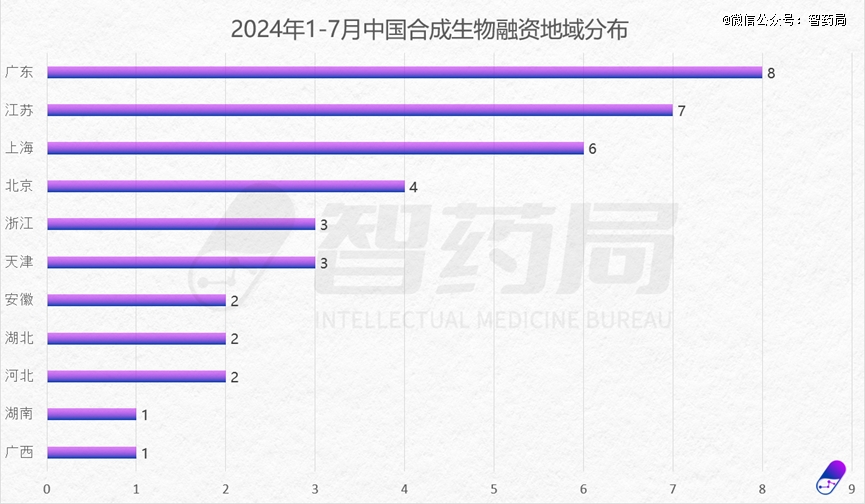

2024年1-7月,中国合成生物领域的融资活动呈现出明显的地域分布特征。

高校和科研院所是科技创新的主要来源,由此诞生出一批合成生物企业。中科柏易金是依托中科院大连化学物理研究所专注于生物基二元醇技术的研发和生产;

循曜生物在一系列上海市政策推动下,交大医学院、上药集团等产学研多方携手创立;清华大学、上海科技大学、湖北大学、南开大学以及南京大学也有成果转化企业。

高校林立、经济发达、配套设施完善的地区无疑是初创企业的沃土,联合投资机构的热钱加码,孵化出许多高价值企业。比如国内知名生物医药投资机构龙磐资本在上海放手布局;江苏本地机构源栩基金支持南京高校转化企业;起步于天津的仁爱资本,同样出资南开大学协助成果落地企业。

因此,广东、江苏和上海这三个地区在合成生物领域的融资数量上占据*地位,三地均拥有完善的产业链,由高校资源汇集、市场活跃度高、政策大力扶持等优势。

目前在北京、上海、深圳等地,已经形成了地区产学研资紧密结合的格局,初步构建起具有核心竞争力的合成生物产业全过程创新生态链。

3、平台技术受关注

2022年开始,平台型合成生物企业的能力验证和商业模式受到质疑,投资热情下滑,但今年相比于2023年同期有所回升。

平台型角色的公司出现频繁,至少有11家平台类型的小而美企业拿到小额融资。其中,围绕蛋白相关服务成为关键词,拓展到下游应用端如食品饮料、医药健康、化工材料等皆是无限可能。

“人工智能+”时代的到来也逐步渗透到产业环节中去。上游模块AI赋能前端技术,高通量筛选在某些环节如基因筛选,实验过程中的自动化、标准化以及模块化提供帮助,但整体还需要进行更多的探索与融合。

融资信息中其他高频词则是应用端的材料和生物医药类相关。通过将天然生命体系的动态特性整合到传统材料中,使得这些材料具备了自适应、自愈合和自增殖等特性;以及开发新型药物和治疗方法提供了无限可能,但两者也需要解决生物安全性、生产成本和规模化生产等方面的问题。

写在最后

2024年,随着国家层面的大力支持与产业的快速发展,很可能近年会成为合成生物领域的转折点。虽然经过时间的清洗有一波合成生物企业没有持续的资金输血,已经无法存活,但同样脱颖而出一批经过能力验证的公司。

无论是对于正在寻求转型升级的传统产业,还是那些刚踏入这一领域的新玩家,合成生物学无疑都蕴藏着巨大的潜力和广阔的市场前景。这一“未来产业”不仅为传统行业提供了创新驱动的转型路径,也为新入局者开辟了充满机遇的竞技场。

【本文由投资界合作伙伴微信公众号:智药局授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。