8月14日,腾讯控股公布了2024年二季度财报。

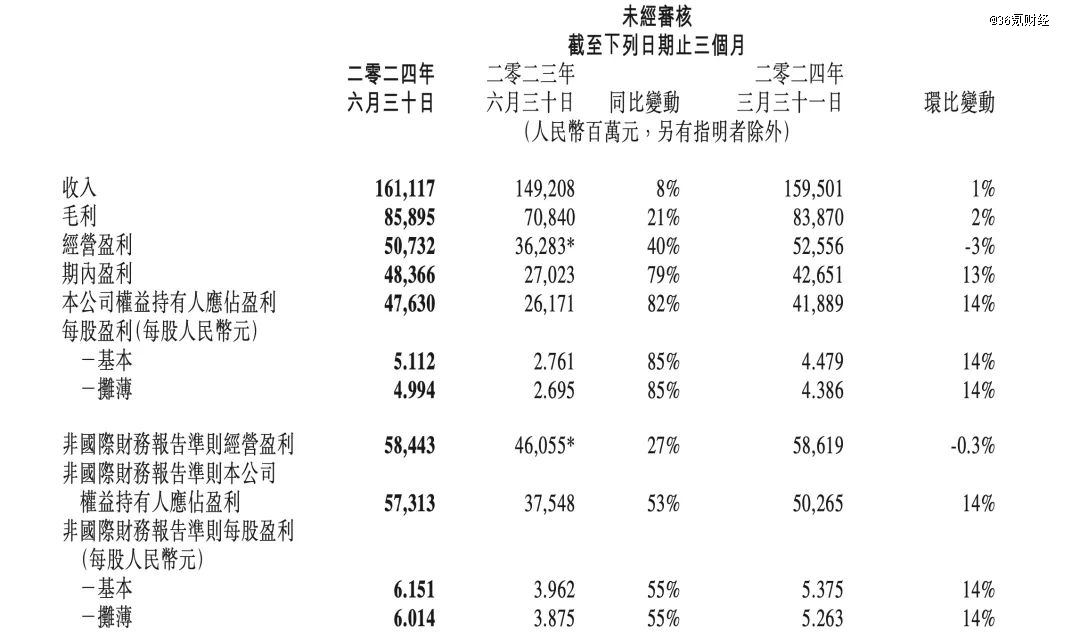

财报显示,腾讯在在24Q2实现收入1611.17亿元,同比增长8%。在收入稳健增长的同时,本季度的利润增速继续跑赢收入增速,其中本季度的毛利录得858.95亿元,同比增长21%;同期实现Non-IFRS经营利润584.43亿元,同比增长27%;同期的Non-IFRS归母净利润录得573.13亿元,远超彭博一致预期,同比增速则高达53%。

图:腾讯控股财报摘要;资料来源:公司财报,36氪

那么,本季度腾讯财报都有哪些重要看点?未来腾讯还值得继续投资么?

1、增值服务:游戏业务全面回暖

增值服务业务分部在24Q2实现收入788亿元,同比增长6%。从收入结构来看,国内游戏在同期实现收入346亿元,同比增长9%,刷新近年来新高;国际游戏同期收入录得139亿元,按固定汇率计算的同比增速为9%;同期的社交网络收入(包括音乐、游戏直播、视频直播等细分业务)303亿元,同比增长3%。

国内游戏收入创近年来新高,可以说是本季度腾讯游戏业务的*亮点。国内游戏之所以能够在本季度恢复正增长并创近年来新高,主要是依靠无畏契约的收入增长,和新游戏地下城与勇士:起源(DNF手游)在本季度上线后带来的增量收入。

从行业维度来看,公开资料显示,我国游戏行业在今年二季度的整体收入增速出现小幅同比下降,而在传统游戏淡季叠加行业beta下行的背景下,腾讯游戏业务之所以能够大幅跑赢行业大盘,旗舰级长青游戏的运营与收入均保持健康是基石,以地下城勇士:起源、无畏契约为代表的新游戏/次新游贡献了主要的业绩弹性。

海外游戏方面,PUBG MOBILE持续的强劲表现和Supercell旗下游戏的人气提升,是本季度国际游戏实现加速增长的主要原因。Supercell旗下游戏中,荒野乱斗的平均日活跃用户数再创新高,同时游戏流水的同比增长超过10倍;本季度上线的新游戏爆裂小队持续火爆,从下载量与创造的收入来看,有望成为下一个爆款。

利润方面,增值服务业务分部在本季实现毛利450亿元,同比增长12%,业务分部毛利的增长,主要由国内游戏收入增长和小游戏平台服务费的增长共同驱动。盈利能力方面,本季增值服务业务分部的毛利率录得57%,同比提升了3pct,环比与今年Q1持平。

2、网络广告:内生动力驱动收入增长

网络广告业务分部在本季度实现收入299亿元,同比增长19%,本季度广告业务的收入增长主要由视频号和长视频的广告收入拉动。

腾讯广告业务收入保持强劲增长的内生动力之一,是对广告技术平台的持续升级。本季度升级的主要方向在广告的精准投放方面,主要通过分析长周期用户的兴趣爱好,以及高通量的处理用户信息,从而更深入的了解用户习惯,以此提升广告推送的准确度,进而提升广告的点击率。

视频号、小程序用户黏性的持续提升,亦是广告收入增长的另一大内生动力。从本季度的经营亮点来看,得益于长期的内容生态建设和进一步增强的推广算法,视频号和小程序用户的使用时长同比均有显著增长。

广告业务在本季度的收入增速相比于今年Q1有所下降,其中既有去年同期高基数的影响,同时又叠加弱复苏背景下,广告主投放减少导致整个广告行业承压。但是,收入增速接近20%的水平表明腾讯广告业务依然增长强劲,正是受益于其所具备的内生增长能力,以及腾讯在广告行业的龙头地位,二者合力在一定程度上对冲了整个广告行业景气度下行的影响。

利润方面,广告业务分部在本季度实现毛利166亿元,同比增长36%;业务分部毛利的增长,主要由视频号广告、长视频广告等细分业务的收入增长拉动。盈利能力方面,广告业务分部本季的毛利率录得56%,同比与环比分别提升7pct和1pct。

3、金融科技与企服

金融科技与企服业务分部在本季实现收入504亿元,同比增长4%。相比去年业务分部平均15%的增速水平,本季度的收入增长出现了进一步的降速。

腾讯金科与企服在本季收入再度放缓的主要原因,金融科技方面,受宏观因素的影响,消费的景气度整体下行,冲击到了作为其配套的支付服务收入的增长;考虑到当前宏观环境下潜在的信用风险,风控措施提升导致消费贷款服务的收入在本季度出现下降。

金科与企服在本季度也有亮点,理财收入增长强劲,一定程度上对冲了支付服务收入放缓、贷款服务收入下降的影响;同时,在云业务收入和视频商家技术服务费双双增长的驱动下,企服收入在本季度实现了两位数的增长。

利润方面,金科与企服在本季度实现毛利240亿元,同比增长29%;业务分部毛利增长的主要动力,是由理财服务、视频号商家技术服务费等细分业务收入增长所贡献。盈利能力方面,金科与企服业务分布在本季度的毛利率为48%,同比与环比分别提升了10%和2%。

4、投资策略

腾讯本季度在收入不及市场预期的情况下,在利润端依然取得了远超市场预期的成绩,从利润表来看,收入长期稳健增长、不掉链子是基石,核心业务强劲的盈利能力,使得毛利的增长大幅*同期收入的增长,而且随着毛利率的稳步提高,盈利能力强的优势被放大,即便本季的费用支出有所增加,对腾讯超预期的利润增长也没有构成明显影响。

从业务端来看,近年来腾讯的收入结构已经趋于稳定,以游戏为核心的增值服务业务分部长期稳定的为公司贡献约50%收入。所以,游戏既是腾讯业绩的压舱石,而且相比于广告、金科与企服,游戏的业绩基数更高,由其所贡献的业绩弹性对公司的业绩增长至关重要。

从游戏行业的展业逻辑来看,存量游戏提供稳定的现金流,新游戏的不断推出让业绩有增量,是游戏企业理想的健康形态。腾讯拥有*荣耀、和平精英等多款国民级的长青游戏,这些游戏的增长相对稳健,现阶段的核心作用主要是提供稳定的流水,是公司的现金奶牛,而业绩的增长还要看新游戏。

新游戏的开发不仅取决于公司的研发能力与研发强度,同时政策的影响也是举足轻重。随着游戏版号的持续发放,在政策端对游戏行业的景气度给予了强支撑。就腾讯而言,游戏的运营能力在业内是有口皆碑,去年上线的无畏契约和本季度上线的地下城勇士:起源等新游戏,都已开始为公司贡献业绩增量,并由此驱动本季度游戏收入增速刷新了近年来新高。

从口碑、运营等多个维度来看,国内游戏的新爆款看地下城勇士:起源,海外游戏方面,Supercell的爆裂小队、*荣耀国际服、暗区突围端游海外版等游戏都被市场所看好。基数上述新游戏的好预期,不少金融机构给未来的腾讯游戏业务给出了颇为乐观的业绩指引。

腾讯游戏在业务形态上正在形成存量稳健增长、新游戏不断的新格局,当新游戏不再是短板,游戏业务的业绩弹性因此将逐步释放。由此可见,游戏业务的预期已经改变了,在未来不仅仅是公司业绩的压舱石,更是腾讯业绩增长的核心动能。

广告、金科与企服这两大核心业务共同组成了腾讯收入的另外半壁江山,本季度的业务收入占比分别为19%和31%。广告和金科与企服对宏观环境更为敏感,这两大业务的收入增速在本季度出现放缓,除了基数因素外,经济弱复苏对具体业务所产生的影响自然是肉眼可见。虽然宏观环境对广告、金科与企服的展业相对不利,但是二者均具备一定的内生增长能力,可以在一定程度上对冲宏观因素带来的不利影响。

广告业务更为依赖腾讯的用户和内容生态建设,视频号、小程序游戏都是广告收入的核心渠道,运营数据显示,腾讯用户在现有高基数下依然在稳步增长,内容生态建设功不可没,更加完善的用户、内容生态都是广告点击率提升的基础。另一方面,对广告平台的升级迭代,特别是引入AI、提升算法等措施,提升了广告业务的内生增长能力。

理财服务收入强劲增长是本季度腾讯金科业务的主要亮点,这一结果也是由当下的宏观环境所决定。在弱复苏的背景下,持续的宽松导致资产荒出现,既有一定的安全性、同又具备相对高收益的投资品匮乏,使得理财收益的性价比被动放大,由此驱动了腾讯理财服务收入的增长。

从未来的业绩预期来看,由新游戏驱动的业绩增长确定性颇高,作为另外半壁江山的广告、金科与企服主要受到了宏观因素的影响,虽然都具备一定的内生增长能力,但是业绩增长的成色依然要看本轮经济周期的节奏,这是判断腾讯未来业绩的核心框架。

估值方面,腾讯的风格属性非常值得投资者思考。从规模来看,腾讯是妥妥的大市值,业务生态兼备了价值与成长,交易所属地则是横跨中&美。那么,以属地为区分,投资者对于今年的中国资产,偏好大市值和强基本面,这两个核心点正好是腾讯所具备的;投资者对于美元资产,在当前降息交易的影响下,科技与成长的高弹性获得了高溢价,这样的风格也与腾讯的属性相契合。

观腾讯今年以来的股票走势,3~5月间有一段暴涨行情,除了腾讯的风格属性与港美两大市场今年的主流风格相契合外,也包含了腾讯在今年回购股票的企业行为。5月中旬至今的连续调整,则是受到了自身估值压力、海外市场波动加大、大股东抛售等多方面的影响。横向来看,腾讯的估值相比海外互联网大厂并不算高,在业绩预期向好且具备估值优势,是看好腾讯长期投资价值的关键点。

【本文由投资界合作伙伴36氪财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。