中国的biotech这两年,从政策到资本,从供给到需求端,一轮密集发展带来一整个周期起落。

这个过程中,每一家双创公司都希望完成技术创新和商业上的双重成就。这其中,只有少数公司和投资者做到了激流勇退,绝大多数都只是尝了下烧钱盛宴的一个鲜,然后便在周期的循环里急速向下,如今守着不断贬值的无形资产和少许维持公司运转的现金。

然而,国内的创新药只是刚刚开始,在世界剧场之上,biotech这个行业里有着更多的诱惑,有着更为血淋的失败,一轮宏观周期砸死一片双创公司,也有不少倒下后的重新崛起。这里有着更为丰满的故事。

Genmab就是其中一个。

这家在技术创新上能对标Genentech的抗体公司,是License out模式的“宗师级”选手,靠着以达雷妥尤单抗为主的若干全球销量TOP100重磅产品的销售分成,维持着公司每年数十亿美元规模的利润。

它不像基因泰克那边有罗氏的背书,也还未达到安进/新基那般高度,亦没有福泰/再生元那么多观众,但仍是一家200亿美元市值的“已上岸”公司。2024年,Genmab以18亿美元现金收购中国普方生物,让这家中腰部biotech正式走入全球华人圈的视野。

靠着外部力量来完成自身创新治疗手段商业化落地的Genmab,如今也逐渐开始构建自己的新药孵化-落地完整体系。依托对普方的收购,公司依托外部力量构建起自身的ADC技术平台,并为进入中国市场做准备。

目前公司算得上是一个稳步上升的阶段:2024 年上半年公司收入为 95.45 亿丹麦克朗,同比去年同期收入增加 25.42 亿丹麦克朗(即 36%)。

公司已连续10年持续盈利,公司财务稳健,收入和利润在增加,去年底账上有现金156亿丹麦克朗,负债仅为10多亿丹麦克朗(3%)。这在欧美的生物科技公司中是非常好的发展势头和财务状况,算得上全球生物科技企业的佼佼者。( 1丹麦克朗 = 0.1464美元。)

然而,回到14年前,这家新生代的biotech也差点被淹没在了周期的更迭之中,股价最 低跌倒了0.65美元,总值不到6个亿,一度要为摘牌和退市而挣扎煎熬。最困难的时候,账上的资金仅供维持不到半年。

这是当下很多国内biotech的写照。

回顾Genmab过去的经历,不忘初心,坚持自己的特色及差异化创新研发,顽强地向前推进,在行业的进程中积极抓住机会并控制风险。这是创新药这个高风险行业里每一家有情怀的公司所必须经历的,也是在当下国内biotech在一个历史最难熬的时期中,需要去思考的一些东西。

-01-

出道

Genmab 成立于1999年2月。彼时,美国生物技术公司 Medarex 的创始人Donald Drakeman找到了时任 BankInvest Biomedical 风险基金董事总经理的 Florian Schönharting,借助自己公司的技术平台和对方的钱,一同在丹麦分拆出了Genmab。

虽然总部位于丹麦哥本哈根,在荷兰乌得勒支、美国普林斯顿、日本东京都有站点,建制完备,算得上一家MNC。尤其是荷兰的乌得勒支,公司在2018年登陆纳斯达克后,这座新建的占地1.12万平方的玻璃大楼已经实现了“满负荷运载”,成为Genmab的核心研发基地。

得益于Medarex成熟的基于转基因小鼠制造完全人类高亲和力抗体(HuMab-Mouse)技术,加上Genmab后来自己开发的小尺寸抗体开发(UniBody)技术,公司很快吸引了一众投资方,创立第二年就顺利在丹麦上市。

不仅投资方认可其带着光环的出生,产业界也对其抗体技术平台相当认可。成立短短十年里,先后有不少知名biotech和bigpharma对其产品抛来橄榄枝。

比如GSK,2006年还没把肿瘤业务卖给诺华之前,和Genmab签订了一项就ofatumumab的合作协议,以1.02亿美元的首付款加上3.59亿美元的股权拿到其开发和商业化权益;此后,Genmab和罗氏就一种针对非小细胞肺癌的 IGF-1R单抗共同开发合作;而更早在1999年公司刚成立时,安进便与其就IL-15抗体(AMG714)达成合作。

从后视镜看,围绕着外部合作,Genmab撬动了许多外部资源,尤其是跨国大药厂的资金,资源和经验,这种开放式创新研发模式,对于初创公司是十分可取并可持续发展的。

尽管早期的Genmab在资本和产业界均受到追捧,但着某种程度上这份“追捧”离不开原公司Medarex的背书,这家后来因Y药和O药而闻名于世的公司,早期拿着Genmab31%的股权,并于后者创立八年后进一步向其注入针对炎症和肿瘤的资产。

而二者的这份“亲密”也体现在Genmab公司CEO的任命上。

早期公司创办和主要管理者是Lisa N. Drakeman 博士,她曾任 Medarex 副总裁,同时也是彼时担任 Medarex 首席执行官兼总裁 Donald Drakeman 的妻子。在公司成立之初便担任CEO这一角色,长达11年之久。

然而,母公司自顾不暇,这份“背书”也仅能支持Genmab早期脚跟的站稳。

到了2008年,在那个焦灼的年代,biotech这种宏观敏感型的行业,自然免不了一场劫难。而Lisa N. Drakeman这位主修历史和宗教学的掌舵者,似乎也没有办法带领公司从时代造就的泥泞中走出,在两年后宣布退休。

-02-

徘徊

公司的下坡路要从2008年说起。

这一年,眼看着各条管线似乎慢慢走向正轨,公司为了产品生产和制备需求,从美国PDL BioPharma 购买了位于明尼苏达州布鲁克林帕克的一座 22,000升产能、占地36 英亩的蛋白和抗体制造厂,并计划保留该厂的全部 170 名员工。

这一决定是基于Genmab 在 2007年进入临床的几个项目的临床研究及未来商业化的强劲增长。

然而接手重资产和人员扩编后,烧钱速度大大加快,公司很快陷入了来自多个方面的财务困境,就在Genmab开始从该工厂规模性生产开发多个批次临床用的产品后,公司就发现难以支撑公司的生产运维,于是在2009年底决定出售耗资2.4亿美元买下才22个月的工厂。

在收购的同一年,就立马要清算一家工厂,对当时的董事会来说是一个过于艰难的决定。直到 2009 年底,公司才最终决定咬紧牙关,“就这么定了” ,彼时刚刚接任CEO的原CSO 兼研发负责人Van De Winkel博士说。

但因为正好遇上前所未有的金融危机,全球所有行业包括生物医药赛道泥沙俱下,股票普遍下跌,融资困难,自然也没谁能腾出精力去做新的产能扩张。Genmab的工厂有价无市。

祸不单行。

正巧这时遇到合作伙伴葛兰素史克决定退出肿瘤学领域,这影响了肿瘤学产品奥法木单抗的共同开发。它属于两家公司共同开发的药物,并且是公司进度最快的一款单品,合作伙伴的停止意味着公司的创新产品进度要再一次延后。

所以在出售工厂的同时,公司不得不进行了重组,在卖资产的同时,解雇约 300 名员工。要知道,彼时的奥法木单抗刚刚上市,商业化的成功似乎就在眼前。巨大的落差之下,当时的裁员工作格外难做。

投资人对其财务糟糕表现也纷纷用脚投票,股价一泻千里。最严重的时候,账上现金仅剩不到六个月,市值跌到四个多亿。

另一边,工厂卖不出去,于是在 2012年Genmab 决定干脆将整个工厂从公司的资产负债表中注销,减少折旧和账面财务损失(直到后来的2013年,该工厂才找到买家出售给 Baxter)。

与此同时,在经历整个产业链(研发/生产/销售)都由自己内部掌控运营的模式和策略实施失败之后,Genmab 管理层选择将制造和临床试验完全外包,用以控制企业的运营成本和财务风险。

虽然这是彼时千千万万家公司的共同境遇,但对于Genmab这家尚算年轻的公司,受到的冲击格外大,它在等待着一场救赎。

-03-

重生

2010年,临危受命的Van De Winkel刚上任,先后做了以下几件事。

首先是重新谈判了 Genmab 与 GSK 就 Arzerra 项目所达成的协议。Arzerra 项目已经超出了2006年最初设想的肿瘤学重点,最初的合同是让 Genmab从 GSK 获得里程碑付款,Genmab 将用这笔钱来支付其 50%的开发成本份额。

然而,在一些相当大的里程碑上存在相当大的争议,Genmab没有收到范德温克尔认为公司有权获得的付款。“我们被逼到了墙角,”他承认。

于是,在被任命为 Genmab 首席执行官的第 一天,Van De Winkel 打了一个非常重要的电话。他联系了当时担任 GSK 研发主管的 Moncef Slaoui 博士,并告诉他双方都有问题,如果不重新谈判他们GSK签订的新的合同,Genmab 将被迫停业。

彼时的GSK正忙于跟诺华的资产互换,并没有太多精力来管既有业务的合作关系。在Van De Winkel的再三请求下,GSK这才愿意着手来解决过往的问题,“我们需要谈判花两三天时间,而不是三四个月”,他强调道。

Van de Winkel和几位同事以及由 Slaoui 领导的 GSK 团队从周三开始工作,周五谈判便结束了。第二周,Genmab收到了GSK支付1.35亿美元的里程碑付款,这对于彼时公司窘迫的财务状况无疑是雪中送炭。

谈判的顺利,一方面源自于两家互信和牢固的关系,另一方面也因为Genmab在奥法木单抗免疫适应证权益上的妥协,以及对该产品肿瘤适应证开发资金上的承诺。

此外,和很多在资本寒冬时期选择优化管线的创业公司不一样的是,Van de Winkel并没有停止或清算很多早期开发项目,“我们在这个阶段保护了我们的创新研究项目和临床前管线的引擎”。他坚持认为,无论制定什么策略,都不能放弃公司的创意核心(即抗体生物学和抗体创新方面的专业知识)。或许,这是未来Genmab能够持续向MNC大厂输出高市场潜力产品的关键。

对工厂的处置也是Van de Winkel上任之后需要做的抉择。

买回来耗资2.4亿美元,但因为并没有太多产品需要商业化生产,闲置产能叠加上高企的运营成本让公司在2009年便宣布要关闭并出售工厂。然而金融危机导致一直没有买家。

于是,Van de Winkel做出了一个非常大胆的决定。“我决定完全注销该工厂,以发出一个明确的信号,即 Genmab 无论如何都要摆脱和转让掉这家工厂,以减轻公司资产折旧等财务负担。”

对于一家市值不到10亿美金的公司,注销一块2.4亿美元的资产,是一件相当严厉的事。但最终,资本市场其实是乐见其成,分析师们认为公司做了该做的事,公司股票股实际上没跌还上涨了几个百分点,表明市场终于“明白了”。

而经此一事之后,Van de Winkel也表示,只要他还是Genmab的领 导者,就永远不会再购买其他制造工厂。

公司转向了完全外包来进行制造和临床试验,以提高自己的灵活性,尽管外包有时候会有一些排期上的担忧,但他有信心按照这种轻资产模式继续前进。

-04-

溢出

资金上的补充,降本增效的优化,再加上Van de Winkel从战略到管理自上而下的重新梳理,让Genmab慢慢走出泥潭。而随着金融危机的影响逐渐消退,这家公司又重新回到正轨。借助公司强有力的单抗平台,不断产出令人鼓舞的临床候选分子。

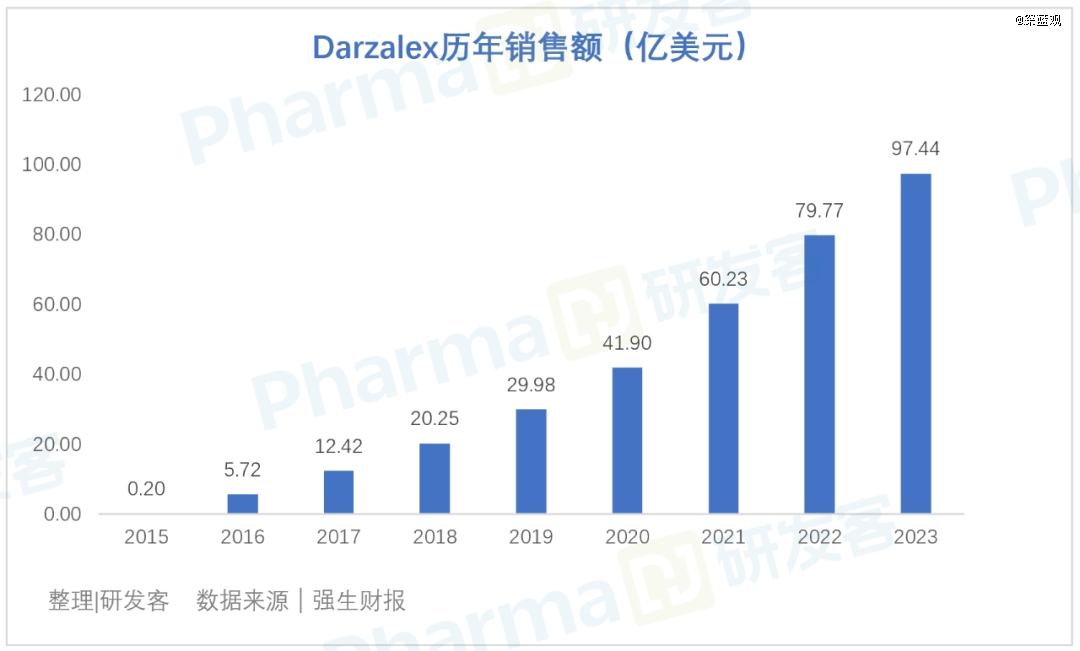

2012年,Genmab将一款CD38抗体daratumumab推进至1/2期临床阶段,同年8月,强生以5500万美元预付款拿下了该产品全球独 家权利。

因疗效突出daratumumab曾先后获得FDA授予治疗MM的快速通道资格、突破性疗法认定、孤儿药资格和优先审评资格,并最终于2015年11月在美国获得加速批准,单药用于MM四线治疗,商品名为Darzalex,上市第三年,便晋升10亿美元分子之列。

这款有着“震掉你袜子(knock-your-socks-off)”标签的产品,每年为Genmab贡献可观的销售分成,让公司在后续的开发得以更从容,也给Genmab这家公司积累了天量的品牌效应,让此后的外部合作更加得心应手。

当然,这种外部合作也经常会受到质疑:好东西为什么不自己做?

对此,公司一直以来的解释是:不是贱卖IP和临床资产,而是与大公司合作伙伴利益捆绑,大都是按50:50的利益分配,这样充分利用了大公司的资源和销售网络,使公司的利益和价值最 大化。这和公司的“轻资产”运营战略有关。

Genmab也证明了这种模式的有效性。公司是为数不多靠着这种模式完成每年成规模的利润。如今,其收入的80%来自技术许可销售提成,2024 年上半年特许权使用费收入为 76.73 亿丹麦克朗,同比增长 30%。这得益于 DARZALEX 和 Kesimpta 净销售额的增加。

2014年,公司与Seattle Genetics的合作,并加入了第三方荷兰癌症研究所(NKI)。在NKI科学家的帮助下,2019年年底在Nature Medicine上发表了ADC药物Enapotamab Vedotin优异的临床前数据。

而就在前一年,赵柏腾、韩泰熙和尚晓三位科学家,一同从Seagen离职,回到中国创立了普方生物,在中国创新药的浪潮之下,先后拿到了高榕、礼来亚洲、元禾以及红杉等知名VC基金的钱,成了中国ADC的新生代力量。

与此同时,Genmab在抗体领域尝遍了甜头之外,这两年也开始把目光转向ADC。

这家极度重视外部合作的biotech,在创新技术平台的搭建上自然也不会保守。而中国的biotech,以工程师红利和极 具规模的患者资源,成为全球创新药资产的沃土。而近两年,国内随着政策和资本的退潮,带来的创新药资产估值回归,又使得来自中国的新药项目性价比进一步提高。

于是,在纳斯达克融完新一轮资的Genmab,等待新冠带来的超级波动之后,选择出手了。

今年4月,Genmab官宣以18亿美元全权收购中国普方生物,从而获得这家生物技术初创公司开发抗体药物偶联物 (ADC) 的技术。

ADC领域近期出现一系列的并购事件:2023年12月,百时美施贵宝与 SystImmune 达成了 ADC 合作伙伴关系,价值可能高达 84 亿美元。默沙东公司也在该领域很活跃,10 月宣布与第 一三共达成 220 亿美元的联盟,并在此之前达成了多项交易。而刚刚在新冠上赚了一大笔钱的辉瑞,也豪掷430亿美元,收购Seagen。

而Genmab,则是选择了把目光放在中国。

或许在未来,借助中国市场这个跳板,是很多还没有正式迈入MNC的创新药企去完成阶级跨越的一条路。

-05-

启示

关注新药的知名门户网站Lifescience有一篇文章对其改变公司命运和营收增长的过程做了一个总结:

1)继续坚持创新和巩固专利地位(包括与Medarx 扩大授权范围);

2)注重公司企业创新文化氛围的软硬件建设,鼓励科研人员更多互动交流;

3)制定长期战略发展计划并落实到团队的执行层面(让员工充分了解公司的发展战略);

4)始终以轻资产减负高效运营;

5)强调开放式创新与互惠合作,并坚持对等的利益分配和风险共担,不是买断,而是长期主义。

而作为一家欧洲的biotech,Genmab没有美国人身上的那种霸道和强Ambition,欧洲的公司更注重流程,喜欢用愿景来推动公司的发展,稳重大于进取。或许这是Genmab能起死回生的原因之一。

但抛去一些地区和文化因素,生物创新药这门生意的本质是相通的。

这是一场寻宝的游戏:在一个极高的科学壁垒里,用高风险、高投入去换取高回报。

这是一门效率至上的生意:创新药的开发和落地终究没法被需要大规模管理的重资产拖累,这会带来研发和管理团队的决策变形,从而更加难以面对本就不高的成功率。

这是一个始终围绕“人”的行业:无论是科学、还是管理、抑或是合作关系,背后的最小执行单位终究都是人,这是一个生产直接为人服务的产品的的行业,因此相比其他领域,人的因素也更为重要。

【本文由投资界合作伙伴深蓝观授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。