作为过去几年创新药领域最热门的明星公司之一,荣昌生物也不得不向自己“开刀”了。

近日,“ADC(抗体药物偶联物)一哥”披露了2024年中期业绩:上半年实现营收7.42亿元,同比增长75.59%。这主要得益于两款已上市产品的销售增长,但亏损还在持续扩大,归母净利润亏损7.8亿元,同比亏损额又增加了0.77亿元。

对于这份销售增长还不错的“期中考”成绩,投资者选择用“脚”投票。连日来,荣昌生物A股股价从发布财报前的27元/股左右,跌至如今24元/股左右。如果把时间轴拉长,今年3月的股价还曾站到过60元/股的高位——短短数月,已经腰斩。

各方对荣昌生物的“消极”情绪已经到了高点。在社交平台上,多位自称内部员工的网友表示“今年一直在裁员”。有股民则在投资者论坛直言,“销售额是拿钱砸出来的,不把投资人的钱当钱”。有投资者则认为,“摊子有点(铺得)太大了,自免、肿瘤、眼科这几个赛道没有协同,要配置三个销售团队,每个市场都很大……百济神州那么有钱,上百亿元的研发也是主砸肿瘤这一个赛道”。

如果将时间拨回到3年前,形势则大不相同,那正是荣昌生物的高光时刻。彼时,踩在ADC风口上,2020年和2022年,荣昌生物接连在港股和A股成功IPO,募得资金63亿元。

2021年,两款核心产品公司先后上市——维迪西妥单抗成为*国产ADC药物,泰它西普是全球*BLyS/APRIL双靶点生物制剂。同年,维迪西妥单抗还以2亿美元首付款、26亿美元交易总额授权给国际知名生物制药公司Seagen,创下单款药物海外授权的新纪录。

但就是这样一家两年前还是明星的公司,如今却成为被“讨伐”的对象。矛头主要还是聚焦在资金上,今年1月,市场上就传出关于荣昌生物现金流紧张的言论,当即让公司A、H股价大跌。

3月29日,荣昌生物又抛出一份定增预案,拟募集不超过25.5亿元用于“新药研发项目”,这让“缺钱”的讨论“坐实”。到了7月,不仅投资者没有落定,荣昌生物再度宣布调减定增规模至不超19.53亿元。

尽管面对外界对现金流的担忧,荣昌生物始终强调“公司商业化将持续带来一定规模的现金流”,但多个管线推进到后期需要持续烧钱的关键阶段,仅靠两款产品“回血”,这一过程难言简单。

并且,在2022年至2024年这几年国内大小创新药企疯狂对外授权ADC药物的阶段,作为ADC领域出海先驱的荣昌生物几乎“消失”,而是选择了继续埋头做研发、推商业化。尽管对外授权对于许多企业而言只是“回血”的权宜之计,但在资本寒冬下,活下去显然才是*选择。

在企业内,荣昌生物终于开启了内部变革。眼尖的投资者发现,荣昌生物上半年开始踩了刹车:今年上半年不仅控制了管理等各项费用,减少了一些团队的人员数量,过往被认为相对激进的研发管线策略,也做了大幅调整和聚焦。

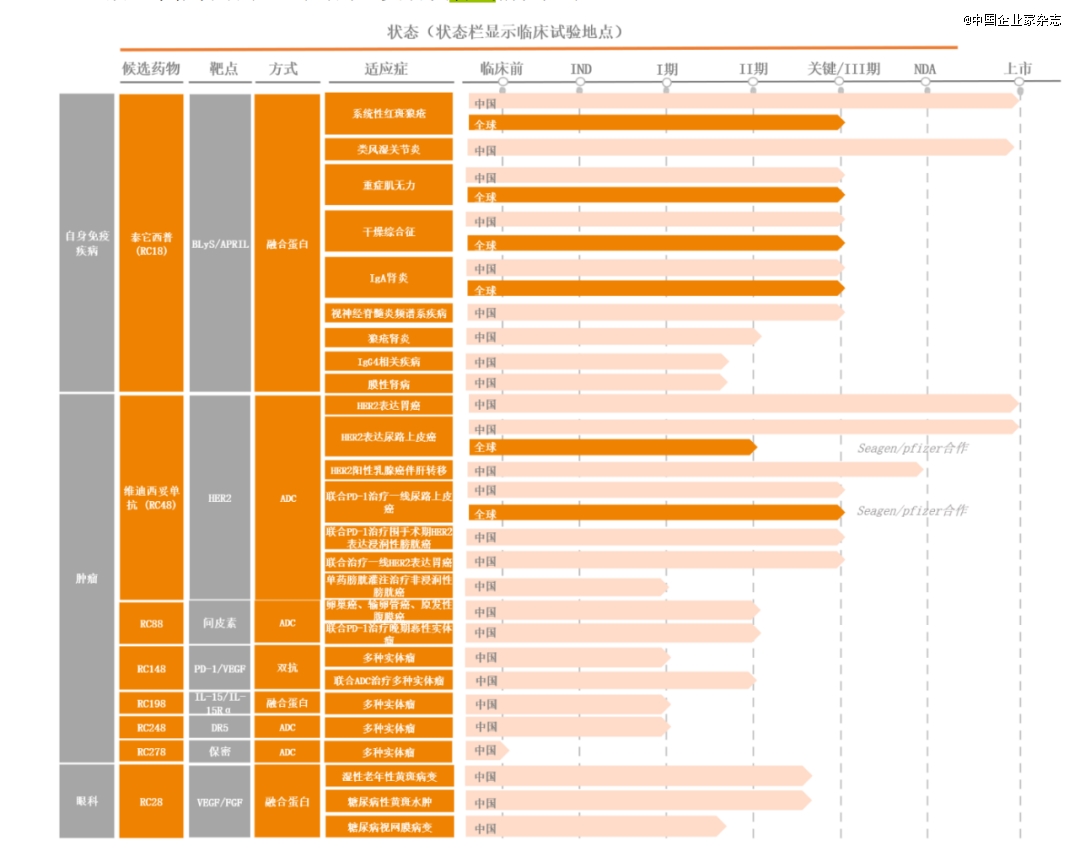

比如,维迪西妥单抗除了已经上市的两个适应症,上半年在研的适应症已经由2023年年底的13个减少至如今的5个。此外,还砍掉了抗肿瘤药RC88在美国的研发、RC198在澳洲的研发,以及RC188整个管线的研发。

到了8月,荣昌生物的管理层也发生了变动,公司的标志性人物何如意被任命为公司首席战略官,不再担任公司首席医学官。从核心技术人员转变为战略规划与执行,这也被视为荣昌生物“向内变革”的一个信号。

一直以来,荣昌生物创始人王威东对公司的定位是“成为国内一流、国际*的生物制药企业”。只是短期内,活下去才是硬道理。“怎么提高效率,聚焦到关键的项目中去,提高真正的核心竞争力,这是我们必须做,而且已经开始做的事”,在7月的一次业内交流中,荣昌生物CEO房健民回应了外界的质疑。

对于这家发展一路“顺风顺水”的创新药新贵而言,或许市场趋冷的时候才是真正的考验。针对相关问题,《中国企业家》向荣昌生物发去采访函,截至发稿暂未获得回复。

失速的一哥

对王威东来说,应该很少有年份会像今年这样“难熬”。

尽管荣昌生物的故事始于2008年,但王威东的制药故事,却源于1993年。当年,34岁的他创办了荣昌制药,依靠“贴肚脐、治痔疮”的“肛泰”系列中成药,迅速在市场站稳脚跟,至今已历经多轮行业周期。

荣昌制药的公开资料有限。在官网介绍中,荣昌制药的产品还包括甜梦胶囊、小儿定喘口服液、健脑补肾丸等,涉足肛肠、神经精神、补益、心脑血管、感冒等多个热门治疗领域。

有资料显示,荣昌制药在2023年的营业收入为十几亿元,且连续多年保持20%以上的复合增长率。该数据并未得到公司方面确认,这个收入规模可以排入国内中成药销售榜的前百名,但少有看到该公司上榜。

据了解,从1997年开始,王威东就带领荣昌制药转型,将方向瞄准了生物药领域。在那个中成药行业“躺赢”的年代,选择新药研发,不仅投资大、风险高,还周期长。能做此决策,可见王威东颇具战略野心。

之后,他与已在生物医药研发领域有超过20年经验的房健民结识。2008年,荣昌生物成立。

作为荣昌生物的关键角色,房健民在业内的沉淀很深。他在上世纪90年代初赴加拿大攻读博士学位,后又在美国哈佛大学进行博士后研究,先后有多项研究成果发表于国际*杂志,拥有40多项药物发明专利。广受外界熟知的是,房健民主导了国内*自主研发的湿性AMD(年龄相关性黄斑变性)生物药“康柏西普”,年销售额超过10亿元。

成立之初,荣昌生物便铺了一个“大摊子”。一方面,瞄准同类首创(first-in-class)和同类*(best-in-class),这跟国内多数生物药公司的“me too(同类产品)”“me better(同类产品相对好)”研发策略,有着本质区别。

另一方面,同时聚焦自身免疫、肿瘤科和眼科疾病三大领域。即便是在生物药融资红利期的2016年~2018年,这都不常见。

为此,荣昌生物组建了超过千人的研发团队,在研管线一度高达40条,在山东烟台、上海和美国加利福利亚州建立了三个研发中心,又在销售端搭建起近两千人的队伍。

简单地讲,荣昌生物的战略就是“高举高打”。从某种程度上,这造就了之后的一段疯狂扩张,以及当下的资金链窘境。

从出世那天起,荣昌生物几乎没过“苦日子”,引入外部资本前,资金来源于母公司荣昌制药的内部贷款,后期再通过银行借款来偿还债务。

幸好,荣昌生物和王威东的战略完全押中。

首先是融资一路绿灯。2019年12月初,荣昌生物完成一轮股权融资,投资机构包括国投创合、深创投、国投创业等。一周后,再次完成一轮股权融资,获得江苏高投集团、江苏国信加持。2020年3月,荣昌生物又宣布完成超过1亿美元融资,这次有了礼来亚洲基金等多个国际投资机构参与。

2020年和2022年,荣昌生物先后在港交所、科创板上市,募资金额分别达到38亿元、25亿元,成为了山东首家“A+H”上市的医药生物企业。彼时,荣昌生物在港股创造了当年全球生物技术IPO募资最高纪录。

产品端也很早就开花。2021年,荣昌生物两款药物成功上市,迎来了最高光时刻。

维迪西妥单抗的获批不仅成为我国*具有自主知识产权的原创ADC药物,填补了空白。当年8月,这款药的海外权益又被授权给了Seagen,交易总额达26亿美元,外加百分之十几的梯度销售提成,这刷新了中国单款药物海外授权的最高纪录。在当时的行业看来,这个数字“不可思议”,是一个里程碑。

借此,荣昌生物2021年营收达到14.26亿元,净利润2.76亿元,实现了扭亏为盈。这在一众烧钱、大幅亏损的生物创新药公司中,格外“出类拔萃”,一度是行业公认的“*阵营”有力竞争者。

最高峰时,荣昌生物总市值一度突破700亿元,无愧于“ADC一哥”之称,也几乎是凭一己之力,让ADC这个赛道走向生物创新药的中心舞台。但如今,它在两地的总市值只有150亿元。

先“苟活”着

更让投资者无法接受的是,荣昌生物在近两年这一波“国产ADC海外授权”红利期中,几近消失。

根据行业咨询机构数据统计,2021年~2024年4月,国产ADC出海的交易金额接近400亿美元。从交易数量来看,2021年仅有荣昌生物一款ADC出海,2022年有6起16款ADC出海,2023年有16起ADC出海事件。

这些企业中,不仅有百利天恒、翰森制药、恒瑞医药这样的大药企,也包括映恩生物、宜联生物等成立仅几年的新生代创新药企。

2023年12月,百利天恒研发的双抗ADC药物BL-B01D1,以高达83亿美元的总交易额授权给百时美施贵宝。这不仅破了荣昌生物的记录,也一举刷新了全球ADC单药交易总价的纪录。

不少企业深度参与这波出海红利。科伦药业子公司科伦博泰3次授权给默沙东9款ADC产品,交易金额超118亿美元。映恩生物、石药集团、礼新医药、宜联生物、瀚森制药、和铂医药都至少两次海外授权ADC产品。

今年初开始,媒体就在关注这个现象:国外药企来中国“扫货”。大部分生物药公司都将交易放在极高的战略位置上:市场竞争逐渐激烈,产品步入商业化关键时刻,再叠加资本寒冬,企业想的是先活下去,合作开发、分摊成本、共担风险。

沙利文大中华区生命科学事业部咨询总监陈镇荣告诉《中国企业家》,交易的确在变多。初创公司在去年通过对外授权融到的资金,首次超过了IPO,成了最重要的融资路径。

甚至一些之前完全不做ADC的公司,也临时加了管线“投其所好”。ADC本质上并不复杂,更接近于一种生物工程问题,就是把非常成熟的生物抗体和毒素连接起来,形成一个新的药物。算是渐进式创新,不需要很强的原始创新能力。

反观荣昌生物和王威东,则走向了另一条路径,不断加码现有研发管线,直奔商业化——这两者都对资金需求量极大。而且,相对后期的管线会存在对价问题,交易复杂度也会急剧上升,从而失去交易的机会。

至今年上半年,荣昌生物自身免疫商业化团队已组建约800人的销售队伍,已准入超过900家医院。肿瘤科商业化团队有600人销售队伍,准入医院达700家。

此外,在上半年砍了多条研发管线的情况下,处于三期临床阶段的管线就有13条,这都到了最花钱的阶段。

荣昌生物在研管线。来源:荣昌生物2024年半年报截图

一次媒体采访中,王威东在回应“资本寒冬”的话题时,他认为“创新是穿越市场周期的*法宝,对于Biopharma企业而言,最重要的还是要坚持源头创新、自主创新不动摇”。

王威东是朝着“Biopharma”去的,这在行业中是高于“Biotech(初创公司)”的存在,一般指市值过千亿元的大型医药公司。目前,连百济神州、恒瑞制药这两家国内头部公司,都还没完全实现。要成为Biopharma,就要具备把药做出来,且能卖出爆款的能力。

早在2020年,王威东就提出,荣昌生物的战略规划是要完成“三个转变”:从研发型公司到商业化公司的转变,从区域化公司到国际化公司的转变,从不成熟的公司到成熟公司的转变。

并称这个过程是艰苦的,“要实现从研发型公司到商业化公司的转换,尤其是公司上下的认识要从内心深处真正统一起来,这是需要时间的”。

但当下的资金如何解决?今年1月份,在回应市场传闻时,荣昌生物管理层反复强调:自身现金流不短缺,且资金满足公司运营。

支撑这一观点的几大论据主要有:已商业化产品给该公司带来了一定规模的现金流;经过充分沟通,建立了40亿元以上的银行授信;考虑再融资;此外,荣昌生物强调了潜在的授权交易若成功,将会带来一定规模的现金流。

公司还透露,已有不少对此感兴趣的合作伙伴正在洽谈,包括在此前美国旧金山JP摩根大会上也有不少交流,“我们一定会交易,正在等到适当时机、适当的合作伙伴以及适当的形式”。

荣昌生物也开始积极推进交易。在今年6月的ASCO(美国临床肿瘤协会)大会上,荣昌生物携了2款ADC亮相。不过此时,这个赛道已过于“拥挤”。据大会公布的摘要详情数据显示,在129项待公布国产创新药临床研究中,只是ADC就占了33项。

一般一项海外授权的交易谈判周期是一年,除非是“贱卖”。这意味着,短期内依赖交易补充资金,并不现实。远水不解近渴,王威东依然需要狠狠地踩刹车。

“创新药的特征是什么?是前人没有做过,必须靠自己去探索,而且就连向哪里探索也是不可预知的,最终成功与否存在极大的变数。”王威东此前受访的一句话,正是荣昌生物现状的真实写照。

【本文由投资界合作伙伴中国企业家杂志授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。