从8月销量成绩单来看,同一梯队的差距开始进一步缩小。

比如理想和鸿蒙智行的销量出现了下跌,但前者仍是销量霸主,而另一位增程选手零跑,月销量却首次超过3万台,这也让理想、问界和零跑,稳坐前三名。

在新造车纯电阵营中,只有蔚来销量超过两万台,小米、小鹏以及哪吒都超过一万台,不过后面这三位的心情并不一样。

而且在几家主流造车新势力中,只有哪吒的月销量出现了同比下滑。

传统车企阵营,比亚迪仍然是一骑绝尘,销量超过37万辆,比新造车销量总数还要高。而其它传统车企,也在默默发力,开始迎接金九银十的到来。

01零跑破三万,蔚来开始求稳

先来看看销量排在*梯队的新势力车企们。

和上个月51000辆的*数据相比,理想8月的成绩稍有下降,但并不耽误理想稳坐新势力的头把交椅。

8月,理想汽车交付新车48122辆,环比下滑5.6%,但同比增长37.8%。从单车表现来看,L6、L7依然是销量主力,尤其是后来者居上的理想L6。

在接近5万辆的交付量中,理想L6的占比突破两万辆,特别是在20万以上新能源汽车市场,理想汽车7月的市占率达到18%,继7月后超越特斯拉,又蝉联了新能源汽车品牌销量的榜首位置。

不过,理想L6占比过大有利有弊,虽然能扩大规模化效应,但其弊端已经在理想上半年的财报中有所体现。

L6的走量在很大程度上抢走了理想L8等同门兄弟车型的风头,导致低价车型作为销售主力,理想的赚钱能力有所下降。

根据上半年理想汽车的财报,其总营收为545.7亿元人民币,同比增长20.8%;但净利润有所下滑,为16.9亿元,同比下滑了47.8%;调整后净利润为16.5亿元,同比下滑47.2%。

咬在理想后面的仍然是问界,不过问界在8月销量也出现了环比下滑。

问界8月交付新车31216万台,其中问界M9交付15,386台,问界新M7系列交付10,261台,相比问界M7、问界M9的炙手可热,问界M5反倒显得有点冷清。

从二者的主销产品来看,理想L6目前连续3个月实现月销2万辆以上,问界新M7的1-8月的交付量则从当初的3万台下滑到1万台。

问界销量下滑,原因不外乎三点,一是因为其主力工厂因为高温放假,影响了产能,二是因为目前问界在进行产线升级,为接下来问界M8的上市与交付,提前做铺垫,三是近期享界S9的上市,可能抢占了问界一部分销量。

作为华为鸿蒙智行的*主力,问界销量波动也直接影响了鸿蒙智行的销量。

8月鸿蒙智行全系交付新车3.36万台,环比大降25%;1-8月累计交付27.2万台。不过在刚过去的8月,鸿蒙智行旗下有多款新车上市。比如问界新M7 P、享界S9、智界R7等产品。在一系列产品的加持之下,接下来鸿蒙智行的销量应该会有所提升。

向来先公布成绩单的,成绩大概率也不会差。

9月1日当天,*公布销量数据的是零跑汽车,8月共交付30305辆,同比增加113.5%,环比增长超37.1%,这也是零跑汽车继6月、7月连续两月突破2万辆后,直接来到了月销量3万辆,成为第三家月销破3万的造车新势力。

具体到车型类别上,SUV车型成为了*功臣,零跑汽车SUV家族交付占比超72%,特别是零跑最新上市的旗舰SUV零跑C16,已经交付超过了8000辆。

零跑在公布成绩的同时,表示将在四季度的巴黎车展上亮相全新平台的*产品B10,预计新车发布将有望进一步带动销量。

与其他车企的销量平稳发布不同,蔚来在发布销量的前一天,蔚来被谣传“破产了”。蔚来法务部发布声明,辟谣网络谣传的“蔚来宣布破产”为虚假信息。

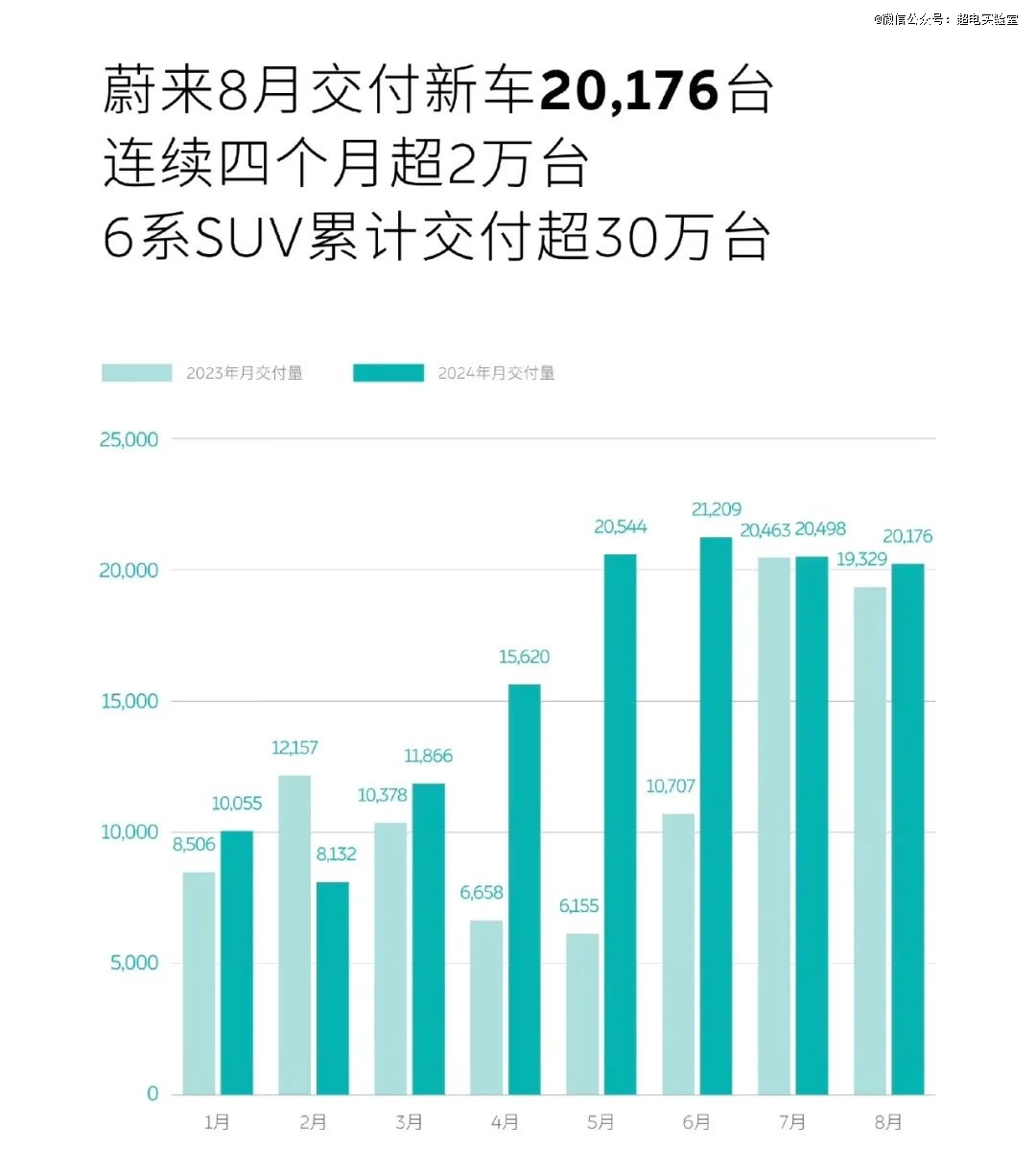

在整个8月份的月考中,蔚来位居新势力造车的第四位,当月蔚来共交付新车20,176台,连续4个月超2万台,环比下滑1.6%,同比上涨4.4%;今年1-8月,蔚来共交付新车12.8万台,同比增长35.77%。

虽然环比也有所下滑,但已连续4个月交付超2万台,5-8月份的销量分别是20544辆、21209辆、20498辆和20176辆,保持在了两万梯队,销量规模上相对稳固。

接下来,就得看蔚来的第二品牌乐道了。

刚进入9月,乐道就有了大动作,首批百余家门店同时开业,而且乐道L60车型已正式到店,并计划于本月内正式上市。

作为蔚来的第二品牌,乐道L60肯定是能够带来新的销量增量,能够增加多少销量就要看定价。

以年初定下的23万年销量目标来算,目前蔚来已经达到了55.7%的达成率进度,推算下来,蔚来汽车在未来4个月的月交付量突破2.5万辆即可达成目标。

以目前的销量规模来看,乐道在蔚来的2万销量的基础上再卖出5000辆,不是什么难事儿。

02 小米开始狂飙,哪吒继续冷板凳

昔日的*梯队“蔚小理”,如今小鹏的销量显的有些吃力。

8月份,小鹏汽车交付量为14036台,2024年1月-8月,小鹏汽车累计交付新车共7.7万台,同比增长17%。

虽说单月环比增长了26%,创今年单月销量新高,但这个成绩相较于理想的近5万辆已经断层式落后,离蔚来的2万辆也有几千辆的差距,如今已经掉出2万梯队外的小鹏汽车,明显有些不够看。

不过接下来,小鹏汽车也会有新的增长点,就是刚刚上市的小鹏MONA M03。

8月27日,小鹏MONA M03正式上市,共推出3款车型,售价区间为11.98万元至15.58万元,根据小鹏汽车披露的数据,MONA M03起售48小时,大定超过3万辆。

对于MONA M03,小鹏汽车的目标是月销至少1万辆。

何小鹏在此前的二季度财报电话会上表示:“小鹏汽车有信心在今年三季度和四季度交付量环比大幅增长,并在四季度创交付量新高。”

根据小鹏汽车此前预计,三季度汽车交付量将在4.1万辆-4.5万辆之间,以此计算,第三季度的最后一个月需要交付接近2万台。目标能否达到,就看MONA M03 的表现了。

小米汽车如今的情况和此前刚推新问界M7的问界有些类似,限制销量的不是订单,而是产能。

自从小米交付开始突破10000台后,对其交付数字就开始秘而不宣,小米8月交付量仍然模糊地表示“破万”。

2024年8月,小米SU7交付量超10000台,直逼极氪、小鹏、哪吒,挤进“万辆梯队”。目前已连续3个月达成破万交付目标,预计11月提前完成全年10万台交付目标。

从小米官方销量海报中的柱状图来看,小米SU7自从4月份交付以来,每月的月销量都在环比增长。参考第三方的一直发布周销量榜单来看,小米汽车在8月份的累计销量大约在1.2万辆左右。

极氪和哪吒仍然在1万多的数量徘徊。其中极氪汽车8月共交付18015台,同比增长46%,环比增长15%,虽然极氪001的“史无前例”的迭代速度让极氪汽车挨了不少骂,但对于销量的刺激还是显而易见。

至于哪吒汽车,8月全系整车交付11005台,成为*同比下滑的新造车,同比下滑9%,不过,新款哪吒X、哪吒S猎装等新车型也迎来了上市,对未来的销量也将起到积极的刺激效果。

在万辆俱乐部的阵容中,8月份出现了一位新面孔,极狐汽车公布了2024年8月的销量数据。北汽极狐8月销量为10001辆,同比增长198%,创历史新高,1-8月销量为35861辆,同比增长198%。

最后,岚图和智己还没能迈进万辆大关。其中,岚图汽车8月交付6156量,同比增长54%,月销量实现“四连涨”,1-8月累计交付42547台,同比增长90%,虽然卖得不多,但好歹是一点点的逐步跟上。

智己汽车8月全系交付量为6,117台,同比增长239%,其销量增长主要来自于L6。

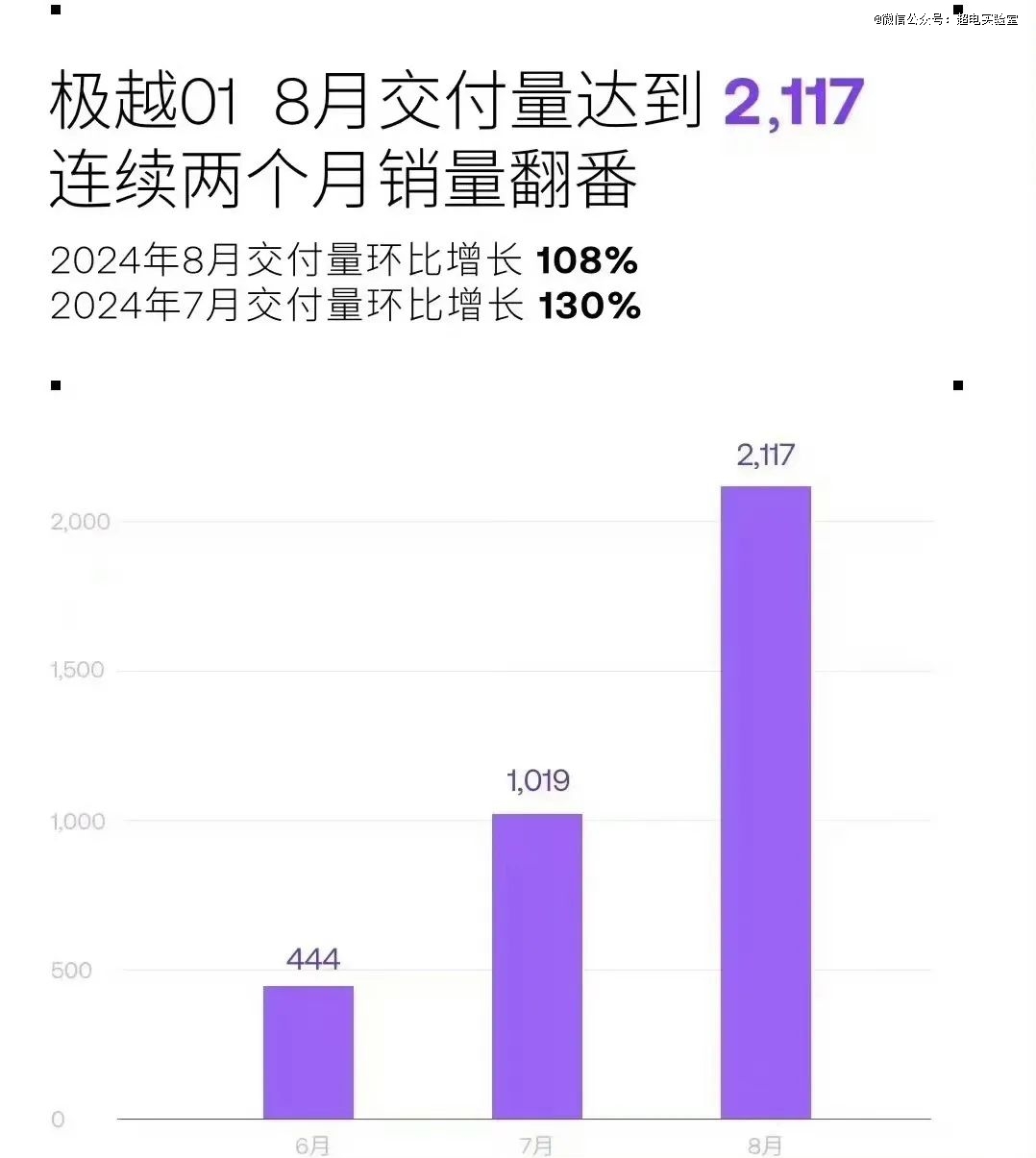

值得一提的是极越,作为背靠百度和吉利的车企,一直处于市场边缘的极越,8月份首次公布了自己的销量数据,总共交付了 2117 台,环比增长了108%,连续两个月交付量翻番。

03油箱选手掀翻纯电牌桌

现在的销量榜单,大多围绕新势力展开,但在新能源车市场,后劲*同样也最容易被忽略的选手是那些传统车企。

和新造车想要掌控舆论话语权相比,传统企业通常更注重经营效率,以及销量的含金量。

比亚迪当然是名利双收的典型,8月份销量超过37万辆,是名副其实的销量王,今年前8个月累计销售231万辆,距离全年360万辆的目标又近一步。

与此同时,比亚迪还发布了今年上半年的年度报告,上半年营收同比增长15.76%至3011.27亿元,净利润大增23.37%至141.13亿元。

和比亚迪相比,长城汽车势能稍弱,8月汽车销量约9.45万台,出现了同比下滑。但8月份,新能源车销量为2.48万台,1-8月累计销量超过18万台。

销量只是一方面,长城汽车似乎更看重一辆车能够带来多少利润,此前魏建军就曾表示,欧拉黑猫、白猫销量很好,但卖一台车亏1.3万,所以就停产不干了。

与之对应的,长城汽车上半年的财报成色也不错,上半年营收914.29亿元,同比增长30.67%,净利润同比增长419.99%达70.79亿元。而且单车平均收入达到了16.48万,相比去年同期增长了近3万元。

抛开这些更注重经营的选手,其它传统车企也开始瞄向更赚钱的新能源赛道。

李想曾说过一句话——中国自主品牌,还在坚持多档PHEV的车企,会在未来一两年都转换成增程式的技术路线。

今年来不少传统车企也开始响应,比如长安、奇瑞以及吉利等传统车企,都开始研发增程产品,阿维塔、极氪等新能源车企都官方表态要做增程混动。

8月,阿维塔交付3712台,同比增长88%,这个数字和新势力相比并不多,随着增程版本的推出,阿维塔或将迎来销量的增长。

同为长安系的启源品牌销量则是猛增,7月份销量达到12823辆,按计划,启源E07增程版车型也很快上市。

其实传统车企扎堆转增程路线,不止是市场的选择,政策方面也在倒逼。

8月26日,工信部对乘用车燃料消耗国标公开征求意见,家用车油耗须低于百公里3.3L...

在这种情况下,已经投入巨大研发的纯电平台,如果增加一个油箱兼容增程系统,无疑是最划算的做法。

所以接下来,我们大概率还会看到更多的增程产品,这个市场也会越来越热闹。

【本文由投资界合作伙伴微信公众号:超电实验室授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。