今年的服饰行业,难。

国家统计局数据显示,上半年社会消费品零售总额同比增长3.7%,限额以上单位服装、鞋帽、针纺织品类商品的零售额同比增长1.3%,增速整体低于平均水平,且比 2023 年全年放缓 11.6个百分点。

受益于直播带货、即时零售等电商新模式快速发展以及网络购物促销力度加大,上半年网上零售额同比增长9.8%,其中,穿类商品网上零售额也低于大盘水平,仅增长7.0%。

服饰行业面临的挑战不小:市场有限而品牌众多,国际品牌和本土品牌都在这片土地上争夺消费者,竞争压力增大;伴随社交平台的发展,潮流风向的保质期越来越短,库存管理能力的要求也越来越高;同时,销售和宣传渠道愈发多样化,品牌难以再像过往一样轻易获得消费者的注意。

截至9月,主要的上市鞋服企业都已发布了2024年半年报,壹览商业统计了52家上市鞋服企业的上半年业绩,看看鞋服行业表现如何。

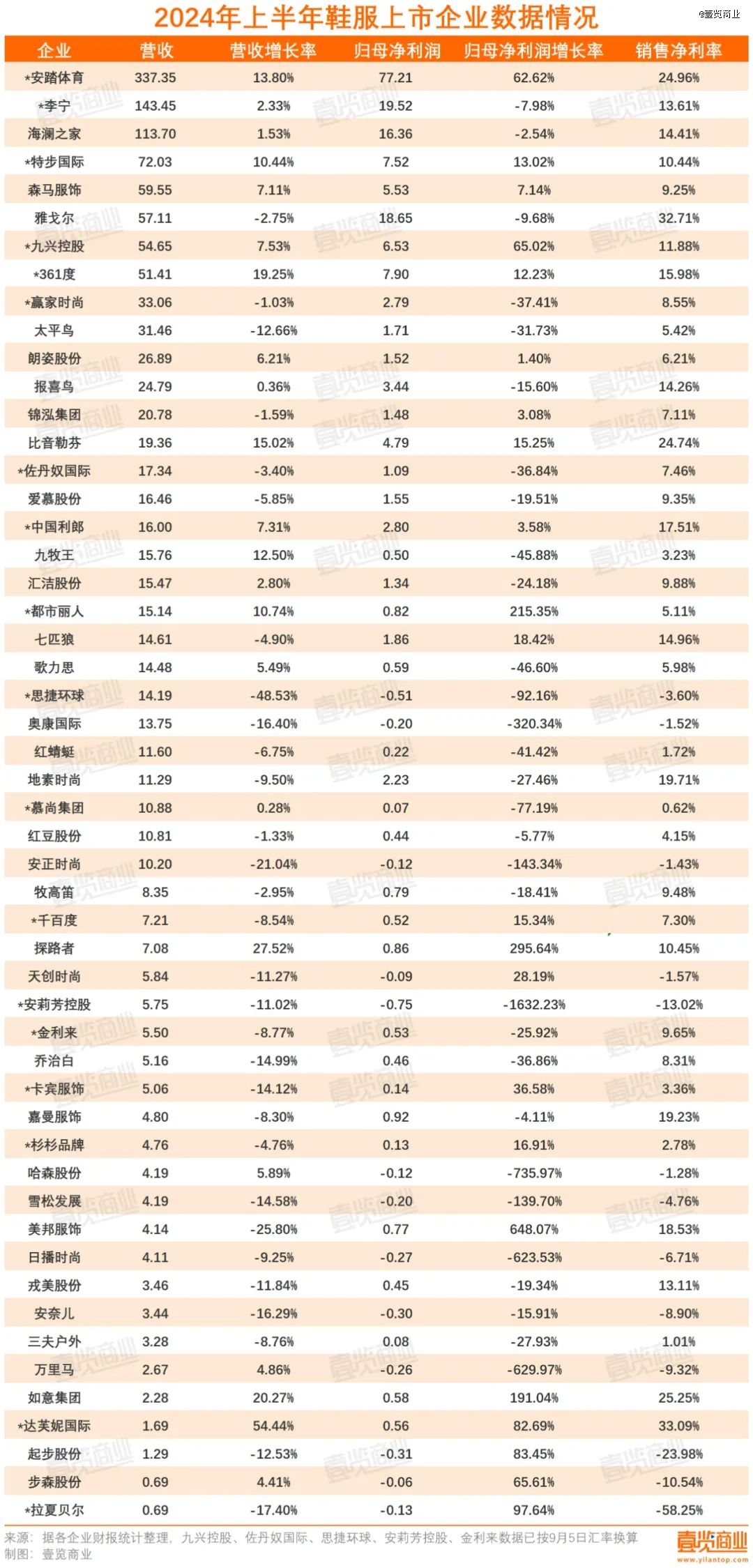

1、过半企业营收不及去年同期

总的来看,今年上半年,这52家鞋服上市公司实现总营收1349.18亿,同比增长3.17%;归母净利润191.93亿,同比增长22.85%;销售利润率14.89%。其中,有39家企业营收增速未能跑赢大盘,13家企业亏损,仅有13家企业实现营收、利润双增长。

从赚钱能力看,整个服饰行业的平均净利润为3.69,平均净利率为5.99%,而平均毛利率达51.42%,对比之下,显示出行业在成本转化为毛利的环节效率较高,但在扣除各项费用后,整体盈利空间却显得相对有限。

从销售净利率的分布来看,行业内仅有少数企业能够实现高利润率,销售净利率超15%的企业只有10家,分别为安踏体育、雅戈尔、361度、比音勒芬、中国利郎、地素时尚、嘉曼服饰、美邦服饰、如意集团、达芙妮国际;哈森股份、安正时尚、奥康国际等13家企业净利率为负。

其中,雅戈尔和达芙妮国际以超过30%的利润率领跑,而起步股份和拉夏贝尔则因亏损率超过20%而垫底,特别是拉夏贝尔,亏损率高达58.25%。头尾之间的数据差超80%,凸显了行业内企业间盈利能力的巨大差异。

从营收看,服饰行业两极分化较为严重,而且经营效益与公司规模体现出一定关联性。百亿以上规模的企业仅有3家,业绩整体表现平稳,安踏以337亿的营收领跑行业,其次是李宁与海澜之家,今年上半年总体销售净利率达20.20%。这三家百亿企业营收全部上涨,但李宁与海澜之家的归母净利润都出现了小幅下降,分别下滑了7.98%和2.54%。

营收规模20亿以上、100亿以下的企业有10家,其中,有4家营收下滑,4家归母净利润下滑。雅戈尔、赢家时尚、太平鸟营收净利双双下滑,对比2023年末,这三家企业的门店数量也呈现缩减趋势,反映出市场扩张的艰难。

营收规模不到20亿的企业有39家,占比超七成,成为行业的主体。其中26家企业营收下滑,Esprit母公司思捷环球营收下滑近50%,降幅最 大;26家企业归母净利润下滑,安莉芳控股的归母净利润降幅超1600%;13家企业亏损,尽管哈森股份、步森股份、万里马的营收有所增长,但仍未能摆脱亏损的阴影,反映出小型企业在市场竞争中的脆弱性。

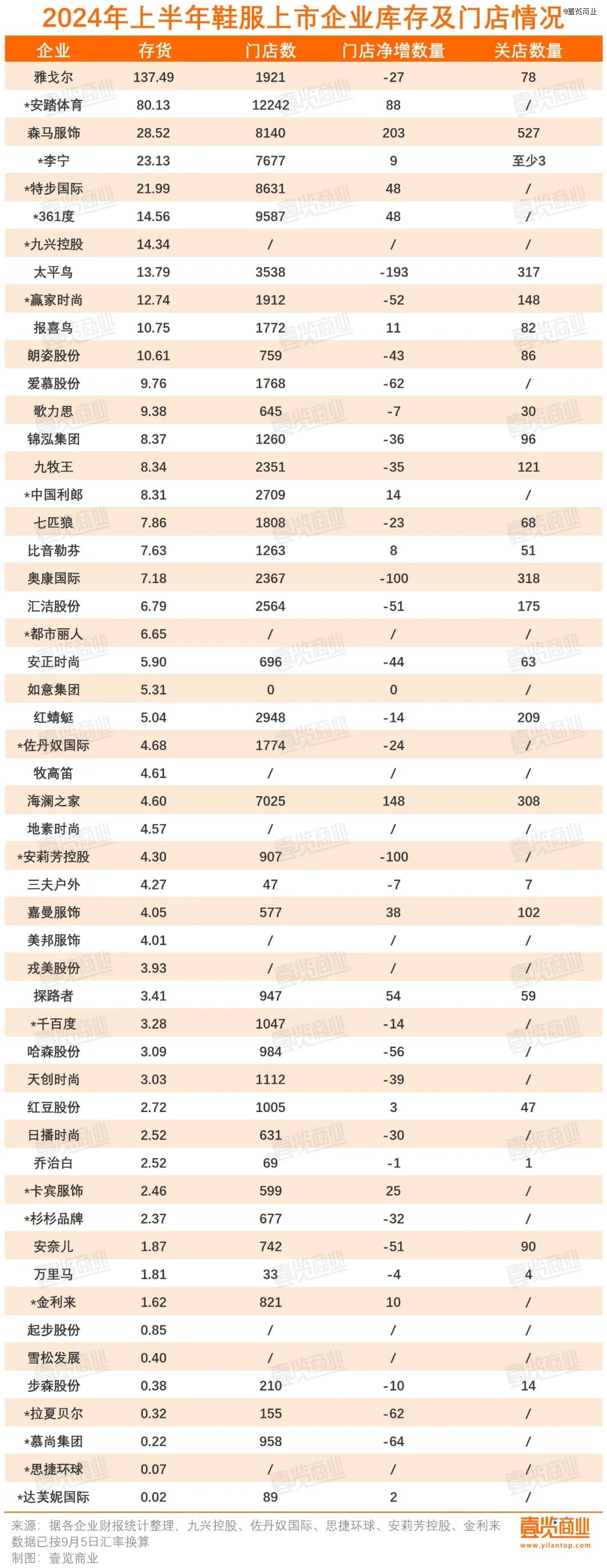

2、库存压力不小,关店仍是主流

从服饰行业的周期看,2012~2017年,疯狂进入市场的服饰行业进入到供需相对平衡、动态调整的阶段,存量市场下,库存压力激增,服饰行业进入零售终端低迷、渠道结构优化的调整周期。2018年起,行业持续面临供过于求的困境,去库存的压力始终未减。

聚焦今年上半年,鞋服行业的库存表现依然承压。52家鞋服企业存货量达536.55亿,平均每家企业的存货达10.32亿,这个数字甚至已经超过了24家企业的上半年营收数据。

其中,库存最多的企业为雅戈尔,存货量达137.49亿,存货周转天数高达857.2,存货周转率仅为0.21;其次便是安踏,存货达80.13,但考虑到其作为业内唯 一一家门店数量破万的企业,且存货周转率为1.59,并不算太差;库存最少的企业为达芙妮国际,存货量仅为0.02,存货周转率高达23.14。

服装行业流行一句玩笑话:就算全中国的服装工厂都停工,光是库存的衣服,也足够全国人民穿3年。库存长期制约服装行业的发展,成为行业内最见惯不惯的核心痛点。

在社会消费增速放缓的当下,库存危机进一步放大,去库存必然成为标配动作。这不仅要求企业拓展销售渠道,更需优化渠道质量,对过往激进扩张的门店进行调整。

2024上半年,共有42家企业公开了实体门店的运营状况,其中25家详细地披露了门店的增减情况。总的来看,行业现存门店数量为96967家,对比期初,门店净增41家,增长不足1%。值得注意的是,上半年内至少有3004家门店关闭,平均每天就有16家门店退出市场。

具体看,有27家企业门店数量呈现下降趋势,占比过半。其中,太平鸟门店净减少数量最多,达193家,其次便是奥康国际与安莉芳控股,门店净减少100家。

相比之下,森马服饰与海澜之家则成为增长亮点。森马以203家的净增门店数量*,海澜之家紧随其后,增加了148家门店。从另一个角度看,森马服饰也是关店数量最多的企业,达到527家,这反映出其在优化门店结构、提升运营效率方面的坚定决心。

此外,万里马与乔治白等企业在上半年表现相对稳定,关店数量控制在个位数以内,且均未开设新店,可能正处于战略调整期,等待市场时机以作出进一步布局。

从销售渠道看,线下依旧是“*”。除开8家未曾披露线上业务情况的企业,仅有19家企业线上占比超30%,其中,戎美股份、安正时尚、嘉曼服饰、卡宾服饰这4家企业线上占比超50%。不过,线上占比高并不意味着营收状况一定好,除了卡宾服饰归母净利润同比上升36.58%以外,其他企业的营收净利都双双下滑。

值得注意的是,尽管线下渠道仍是主流,但其增长已近乎停滞,而线上渠道则展现出强劲的增长势头。公开数据显示,服饰行业的线上渗透率从2010年的0.4%增长到2020年的36.6%,再加上抖音、小红书等新兴平台的崛起,为服饰行业带来了新的增长点。2023年,抖音电商服饰类贡献了全网69%的增量份额,四大品类月均销售额均实现两位数增长(包括服饰内衣、美妆护肤、鞋靴箱包和珠宝配饰)。

大部分企业财报显示,线上渠道已成为拉动营收增长的重要引擎。以3家营收净利双双增长的企业为例,特步线上业务销售额增长超20%,抖音、得物、微信视频号的销售额同比增长超80%;森马线上占比超40%,并在半年报中明确线上多渠道作为增长引擎;361度线上业务增长16.1%,企业将其称为业绩扩容的核心动力之一。

3、运动服饰表现最 佳

虽然行业在转型调整,但也并不意味着没有机会。今年算得上“体育大年”,巴黎奥运会、足球亚洲杯、欧锦赛等重要赛事轮番登场,随着这些顶 级体育赛事的举办,体育热潮席卷全国。据中国体育用品联合会数据显示,我国经常参与锻炼的人数正在不断攀升,2020年已达4.3亿,预计2030年将达5.5亿。

全民运动的热潮,也为品牌带来了增长机会,运动、户外两大趋势相并行,成为服装细分行业的增长点。

从8家运动户外服饰上市公司表现来看,总营收达642.31亿,占总营收的47.60%,“吸金”能力强劲。具体来看,除了牧高笛与三夫户外营收和净利双双下滑,李宁净利下滑,其他企业均呈现上涨态势,且无一亏损;营收排名前十的企业中,运动服饰企业就占据了4个席位,安踏和李宁包揽前2名。

赛道的火热也吸引了“新”玩家,8月底,美邦服饰在温州开了新品发布会,发布会的主题是“30年以后再出发,大牌平替,户外潮流”,声势浩大宣布进军户外,做大牌始祖鸟的“平替”,公司内部还将其定义为“抓鸟策略”,并将美特斯邦威的产品定位为“平价奢华”。

上半年,美邦服饰将品牌定位从“潮流休闲”转向“潮流户外”,公司认为,户外如今拥有足够大的市场,公司可以承接户外需求和热度。上半年,美邦的净利润增幅达648.07%。

值得注意的是,虽然细分赛道表现不错,但二八效应也非常明显。安踏上半年营收337.4亿,而李宁、特步、361度、比音勒芬、三夫户外、探路者、牧高笛这7家上市公司上半年营收合计304.91亿,和安踏营收差距32.49亿,差不多需要一个特步公司半年的营收才能追平,安踏的归母净利润也远超如上企业的累计。

中金公司在研报中指出,从行业集中度来看,2023年,中国运动鞋服赛道CR10(指市场的十大主要竞争者所占的市场份额)为77%,远高于美国的39%,以及西欧的45%。安踏、李宁们业绩创新高的另一面,则是小企业被迫让出市场份额,处境越发艰难。上半年,贵人鸟就在经历破产重整、业务转型自救成效不大后,最终走向了退市。

4

女装竞争依旧激烈

“女人的衣柜里,永远少一件衣服”这句话,足以说明女装在服饰行业中的重要性,随着女性消费者对时尚和美的追求不断提升,以及消费能力的增强,女装市场需求持续旺盛。同时,电商平台的兴起为女装销售提供了更广阔的渠道,进一步推动了市场的增长。

然而,女装市场参与者众多,包括国际品牌、国内知名品牌以及大量的中小品牌和无品牌企业。其中,国际品牌凭借其强大的品牌影响力和设计研发能力,占据中高端市场;国内品牌在中低端市场展开激烈竞争,价格战、促销战时有发生,“厮杀”激烈。

从整体看,女装上市公司的规模并不大,过半企业营收规模在10亿-35亿之间,且利润极其有限,只有两家企业的利润率超过10%,净利率能够跟上大盘的只有地素时尚一家。

具体来看,11家女装上市企业中,仅有朗姿股份、歌力思2家企业营收同比去年出现增长;思捷环球、安正时尚、安莉芳控股、日播时尚、拉夏贝尔5家企业亏损;7家企业营收、净利均下滑,占比超60%。

女装行业状况“惨烈”,也是有原因的。

首先,库存依旧是“老大难”问题。随着短视频与直播平台的兴起,让消费需求偏好和潮流趋势能够被知晓和预测,使时尚风向从“以时装周为中心”转变为“以消费者偏好为中心”,直接加快整体服饰行业的潮流迭代节奏。

为了满足消费者需要,多品牌、多场景、多风格运营成为常态。然而,这种策略也伴随着巨大风险,一旦对潮流趋势的预判失误,新上架的服饰很快就会“过季”,进而成为堆积在仓库中的库存,11家女装上市企业的存货就达76.44亿,是赢家时尚上半年营收的2倍还多。

其次,女装行业参与者众。上至国际大牌,下至无名白牌,都想要啃下女装市场。在已统计的52家鞋服上市企业中,光主营女装的企业就已达到12个,若加上快时尚企业,数量更多,占比超23%。

再者,女装居高不下的退货率,也是影响企业发展的重要因素。数据显示,女装在电商领域退货率高达80%,而男装退货率仅为20%。换句话说,生产100件女装最终只能卖出20件,其余80件是先卖出,再退回入库,不仅增加了库存管理的复杂度,更对现金流、物流成本及客户服务成本构成了巨大压力,严重制约了女装企业的健康发展。

今年以来,少女凯拉、罗拉密码、复古大爆炸、JZ匠子等女装品牌倒闭,共计有不下40家网店宣布闭店,女装的市场经营挑战颇大。

5、其他

除了女装,其实其他品类的表现也都平平。

从男装品类看,业绩难言乐观。雅戈尔营收、净利润下滑;七匹狼抛开投资业务带来的收益,其服装主业同样下滑;报喜鸟净利润下滑;九牧王营收增长但利润接近腰斩......12家男装企业中,仅有中国利郎和步森股份实现营收净利双增长。

海澜之家依旧占据着龙头老大位置,放在整个服饰行业中也是位居前列。但其最近半年的发展陷入停滞,营收增长不足2%,净利润也开始下滑,上半年关闭门店308家,需要寻找破局点。

从内衣品类看,表现不容乐观。占据较高市场份额的爱慕股份上半年营收同比下滑5.85%至16.46亿元,是其2021年上市以来同期最 低水平;曼妮芬的母公司汇洁股份上半年营收虽小幅增长2.80%至15.47亿元,但归母净利润同比下滑24.18%至1.34亿元;都市丽人稍显表现亮眼,营收、净利双双增长,归母净利润增速超200%。

不过,都市丽人主要是靠出售产业项目创收,刨去该部分收入,内衣业务的营收并无起色,同比下滑1.7%至13.24亿元。

从童装品类看,整体表现欠佳。安奈儿和起步股份都面临亏损,嘉曼服饰虽在盈利,但营收规模和盈利水平也在下降,小孩的钱不再像以前那般好赚了。主要原因有两点,一是近几年新生儿数量下滑,这带来的直接影响就是童装市场的增速降低。二是竞争更加激烈,在面对成人消费疲软的情况下,各大服装品牌将市场瞄准了童装,越来越多的服装品牌开始布局童装业务。例如,以女装为主的江南布衣旗下衍生出来的童装品牌“jnby by JNBY”。

从鞋履品类看,归母净利润增长速度较为可观,除了天创时尚归母净利润下跌外,其他6家企业均实现盈利上涨,九兴控股、哈森股份、达芙妮国际实现营收、利润双增。

除此以外,鞋服企业在跨界投资方面的尝试也值得注意。森马服饰在6月公告称,参股公司心有灵犀科技股份有限公司拟搭建VIE架构并筹划境外上市,该企业是保险数字生态领域的独角兽企业。海澜之家也通过全资子公司江阴海澜之家投资有限公司参与了四只产业基金的投资,关注大消费、集成电路、生物医药、新能源、高端装备等新兴行业。

从52个鞋服上市企业的半年报中,不难发现,尽管部分品牌依然展现出强劲的业绩增长势头,但多数品牌仍处于转型与调整的阵痛之中。如今,服饰行业正面临线下门店收缩、线上业务竞争加剧的情况,且当前消费市场呈现疲软态势,消费者对高质低价的商品需求愈发迫切。企业们如何挺过“寒冬”,还有待观察。

【本文由投资界合作伙伴壹览商业授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。