今年以来,基金出逃、恶性竞争、企业破产等一系列负面消息给光伏行业蒙上了阴影。在经历了资本市场连续三年的深度回调后,目前光伏板块已经回到了2020年的水平,且下行趋势仍在继续。

底部何时出现,已经成为光伏从业人员和投资者最关注的问题。

众所周知,周期性行业的反转往往伴随着过剩产能的出清,背后是新旧势力的交替和部分行业参与者的黯然离场。当下的光伏行业无疑也需要一场出清,但从2024年中报的业绩情况来看,尽管各大光伏企业账面的利润数据相当惨烈,但距离生死的反转时刻却还有一段距离。

1、Q2巨亏是成本售价错配

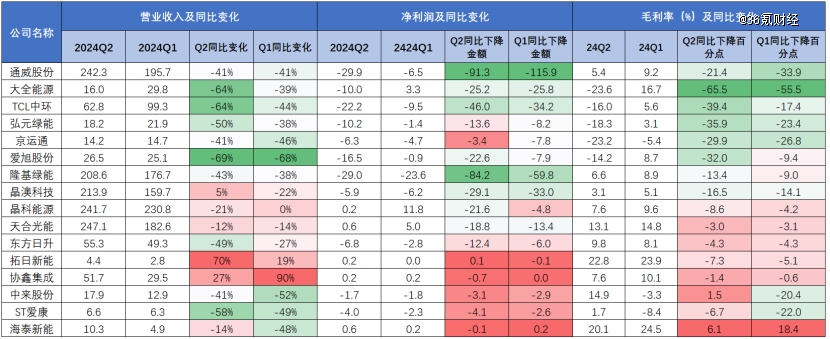

下图为光伏主环节企业在Q1和Q2单季度的营业收入、净利润同比变动情况,我们以红绿色阶对各家企业的营收同比变化,以及亏损幅度进行排序,可以发现的一个明显的特点是:

光伏越靠近上游,收入下滑和亏损越严重,毛利率环比下滑幅度也更大。

其中,硅料、硅片环节企业二季度收入已经无法覆盖成本,毛利率转负,除隆基绿能外,组件、一体化企业则表现较好,基本可以维持在盈亏平衡或小幅亏损。

图:光伏上市公司的单季度业绩变化 资料来源:Wind、36氪整理

根据CPIA统计,今年上半年光伏行业新增装机同比增长30.7%,硅料、硅片、电池片、组件产量均增加超32%,但光伏行业产值(不含逆变器)整体下降36.5%,原因即主材环节的价格战所致。其中,多晶硅、硅片价格下降超40%,电池片、组件价格下降超15%。

高工锂电整理的数据也显示,硅料价格下降约38%—41%,跌破成本价,硅片价格下降39%—45%,电池片价格下降17%(PERC)-36%(TOPCon),组件价格下降15%—17%。此外,光伏各环节价格的下跌主要集中在今年二季度。

因此,意料之中的是,降价幅度*的硅料、硅片环节,收入降幅也*,而且随着硅料价格跌破成本价亏损也如期而至。

但值得关注的是,在收入与原材料成本同步下滑的背景下,为何硅片企业也面临巨亏呢?

这可能与硅片企业会计期间的存货成本与售价错配有关。

硅片企业的存货周转天数一般在3个月左右,这意味着硅片企业本季度销售的硅片,有相当部分的硅料原材料的采购发生在上个季度,甚至是前几个季度。由于硅料、硅片价格的下跌主要发生在二季度,这意味着硅片企业在Q2形成了低价硅片(产品降价)+高价硅料(成本提升)的组合,因此Q2硅片企业毛利率普遍为负数环比大幅下滑,形成巨额亏损。

除了硅片外,电池片、组件企业其实也存在类似的成本-售价错配情况,亏损也因此有所放大。

展望下半年,目前光伏各环节价格在Q3下降幅度并不大,且8月初中环和隆基上调硅片价格后,光伏行业价格整体趋稳,同时相关企业的存货成本已经开始反映Q2的价格下降,预计行业亏损幅度整体会呈缩窄趋势。

当然,亏损缩窄并不意味着反转,从存货周转天数看,硅片、电池片环节相关企业的库存压力明显增加,硅片上调价格的象征意义更大,价格反转信号并不明显,预计光伏行业各环节价格未来仍会是缓慢下行的态势。

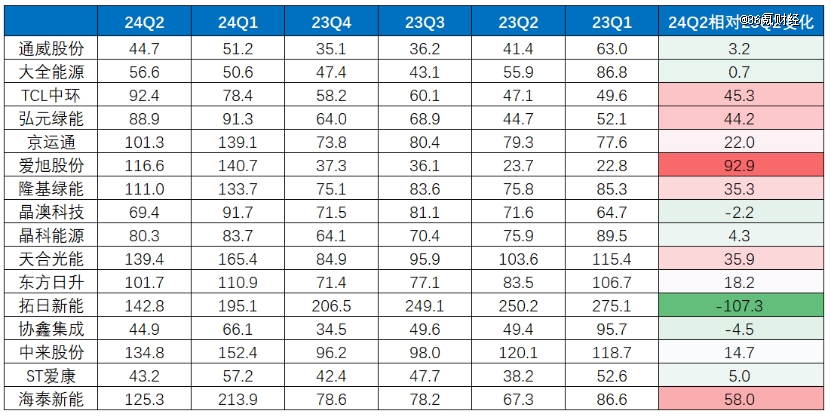

图:光伏上市公司的单季度存货周转天数 资料来源:Wind、36氪整理

2、光伏大厂只是账面亏损高

资本市场虽惊叹光伏企业账面利润的巨额亏损,但普遍未将此作为光伏行业的反转时点,原因何在?

因为光伏大厂上半年的亏损,主要是折旧和计提减值损失造成,还未出现经营层面导致的巨额现金亏损(大幅跌破现金成本)。

对光伏行业来说,资本开支下降只是内卷缓和的迹象,而经营层面的现金亏损,可能才是拐点到来的基础。原因也很简单,当前光伏行业的产能依然远高于需求,即便行业放缓产能扩张脚步,过剩的现状依然存在,而要扭转供需局面,则需要产能的出清,而这背后则是部分企业资金耗尽后的彻底出局。

那么,当下光伏上市公司经营层面的现金亏损究竟到了什么地步?

传统的现金流分析框架下,投资者主要关注经营活动现金流量净额,以及资本支出这两个财务数据,但资本支出属于企业可控支出,经营活动现金流量净额则容易受收款、付款等账期的变化而造成短期波动。

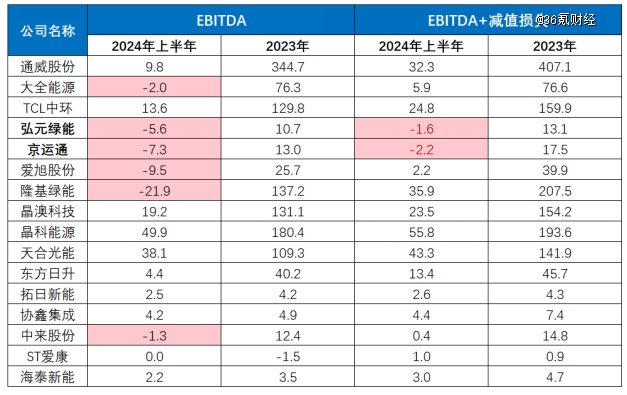

因此,采用息税折旧摊销前利润(EBITDA)+资产减值损失的组合,更容易反映出企业在当期的经营活动中是否产生了导致现金流出的亏损。

在对十六家光伏主材企业的EBITDA进行统计后,可以看到尽管光伏企业在2024上半年的净利润是巨亏状态,但在加回折旧摊销、资产减值损失后,仅弘元绿能(上机数控)、京运通处于现金亏损状态。

当然,由于财报披露的数据,目前只能计算出2024上半年的EBITDA,无法计算2024Q1、2024Q2单季度的数据。如果按单季度的数据进行推测,考虑到光伏企业在24Q2的毛利率环比大幅下降,硅料、硅片环节的企业在二季度单季的EBITDA大概率已转负,但亏损额并不高,且Q3亏损还有望继续缩窄。

这表明,当下上市光伏企业亏损的主要是折旧和减值,还未在经营现金流上伤筋动骨,这也意味着光伏行业的产能出清依然会是一个较为漫长的过程。

但可以看到的一个趋势是,京运通、弘元绿能等光伏新势力已经开始在经营层面感受到现金压力,今年被收购的润阳、一道等也都属于光伏新势力,因此,目前的价格战下,新势力抗风险能力相对较弱,未来笑到最后的赢家大概率还是老牌光伏大厂。

图:光伏上市公司EBITDA数据 资料来源:Wind、36氪整理

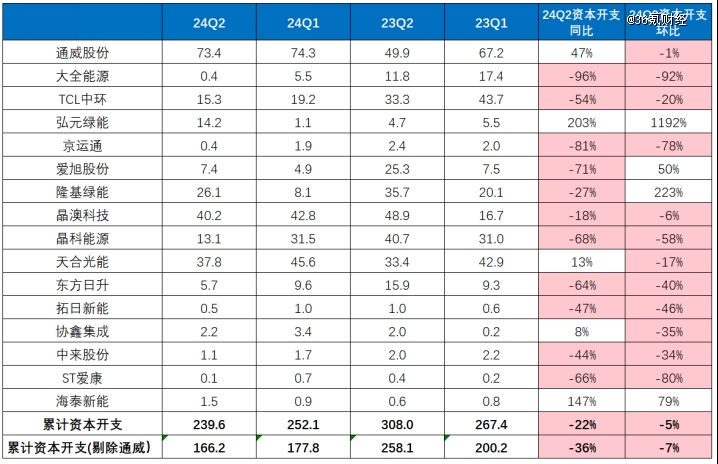

另外,在资本开支角度,除通威、天合外,光伏企业普遍开始削减资本开支正式迎接寒冬。

2024Q2,光伏企业同比和环比普遍减少了资本开支,16家企业Q2累计资本开支同比减少22%,环比则下降5%,若剔除扩产意愿较强的通威股份,资本开支同比则下滑36%,环比下降7%。根据CPIA此前统计,2024上半年投产/开工/规划项目数量同比下降75%,未来光伏行业整体的资本开支预计还会处于下滑趋势。

结构上,硅料环节,大全能源已经基本停止扩产,但通威依然在扩张硅料产能;硅片环节整体削减资本开支意愿较强,如京运通也在Q2几乎停止资本开支,中环股份Q2同比下降54%;电池片环节,通威股份仍在大幅扩产,爱旭股份资本开支同比下滑71%;组件环节,天合光能资本开支与去年同期比基本接近;一体化企业中,隆基、晶澳、晶科资本开支同比也均有所下降。

图:光伏上市公司单季度资本开支数据 资料来源:Wind、36氪整理

3、还能挺多久?

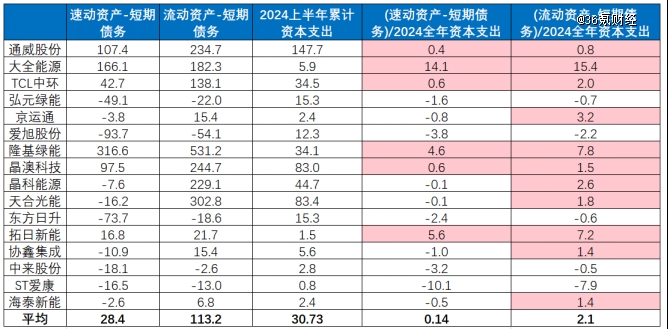

尽管当前光伏企业账面普遍拥有较高的货币资金,但主要来自长短期借款,以及拉长应付账款账期所致,对于光伏企业真实的流动性水平,可以采用“速动资产-短期借款-应付账款及票据”的指标来衡量,即光伏企业将马上就可以变现的资产全部置换为现金,并使用现金偿还短期债务后,还剩余多少资金。其中,速动资产约等于流动资产-预付账款-存货。

从下图可以看到,截至2024年6月底,除通威、大全、中环、隆基、晶澳、拓日新能外,其他企业速动资产与短期债务的差额均为负数,爱旭、东方日升、弘元绿能等三家公司的短期偿债能力表现较差。

当然,如果将存货的变现也考虑在内,只用流动资产-短期债务的方式衡量相关企业的偿债能力,除弘元绿能、爱旭股份、东方日升外,其他的几家大型上市光伏企业表现均较好。

图:光伏上市公司短期资产、短期债务数据 资料来源:Wind、36氪整理

那么,在当前条件下,上述光伏企业究竟还可以撑多久?

假定光伏企业2024全年的资本开支与2024上半年保持一致,将速动资产-短期债务的差额作为企业的剩余资金,在这个假设条件下,除隆基绿能、大全能源、拓日新能外,大部分企业的现金流都无法支撑一年。

假如流动资产-短期债务的差额作为企业的剩余资金,2024全年的资本开支与2024上半年保持一致,统计中的16家公司平均可支撑2年左右。

不难看出,当下光伏行业的内卷正在加剧对中小光伏企业生存空间的挤压。但是,对已上市的大型光伏企业而言,只要未来有意控制资本开支的规模,大概率就不会面临明显的流动性危机。

图:假设条件下光伏上市公司可支撑年份 资料来源:Wind、36氪整理

那么,如果光伏企业停止资本开支,在不出清产能的情况下,现有产能需要消化多久?

需求端,根据平安证券测算,2023年全球主要地区直流侧光伏装机约447GW,2024则达到564GW,同比增长26.17%,彭博新能源此前发布的一份报告也预测,2024全球光伏装机将达到592GW,同比增长25%。

供给端,根据CPIA统计,2023年底组件/电池片/硅片/硅料环节全球产能分别为1103GW/1032GW/974.2GW/245.8万吨,考虑到2024有不少新增产能项目停工,这里即2023年底数据作为当前的总产能供给。

如果不考虑技术更迭和替代等因素,在光伏企业未来不再进行扩产的条件下,光伏装机若与组件产能基本达成供需平衡,则至少需要从2024年起,以25%的复合增速连续增长3年,换言之就是,到2026年产能过剩的情况才可能出现大幅缓解。

综上所述,今年上半年光伏企业的巨亏只是底部周期的一个开端,行业真正的反转可能需要到2026年左右才可能出现,而这也部分解释了为何光伏板块会在今年出现持续下跌。鉴于此,对依然决定坚守在光伏行业的投资者而言,可能选择现金流充沛的光伏企业才是行业弱周期中的*策略。

【本文由投资界合作伙伴36氪财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。