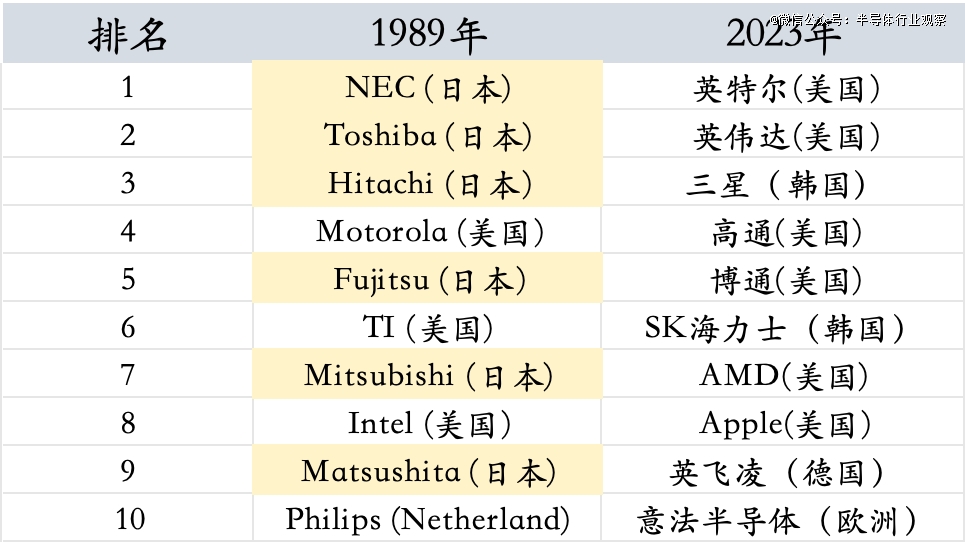

20世纪80年代和90年代,日本半导体产业风光无限,曾占据全球半导体市场半壁江山。1989年,全球十大半导体厂商中,有6家是日本半导体企业。然而,令人唏嘘的是,至2023年,日本半导体企业已无一跻身前十。

内存曾是日本半导体产业的“顶梁柱”,为其在全球市场上的主导地位奠定了坚实基础。但随着技术革新和市场竞争的加剧,日本在存储领域逐渐丧失了优势。目前,DRAM市场主要被韩国三星和SK海力士以及美国美光三大巨头所垄断,三家公司合计占据约90%以上的市场份额。日本企业中,仅有铠侠(东芝2021年分拆出来的内存部门)在NAND闪存领域仍具有一定竞争力。

为应对日益激烈的市场竞争,日本企业开始将目光转向新型存储技术,试图在这一新兴领域寻求新的增长点。

01 存储大国的兴起与衰败

说到存储,最开始占据优势地位的是美国公司。1970年代初,美国公司如英特尔和Advanced Memory Systems率先推出了1K DRAM,主打大型机市场。凭借出色的性价比,英特尔迅速攫取市场份额,占据了*地位。

日本虽试图追赶,但DRAM这种“商品”,生命周期短暂,价格波动剧烈,从1974年至2000年间,DRAM的平均生命周期仅为2-3年。因此,谁能率先推出更新的产品,谁就能掌控定价权。在追赶过程中,日本公司往往刚完成一代产品的复制,美国公司便已推出了下一代。这种情况在1K、4K到16K DRAM的发展过程中不断重演,日本几乎无法撼动美国在存储乃至计算机领域的地位。

事情的转折发生在 1975 年,在日本政府的支持下,日本启动了重要的VLSI 项目,即超大规模集成电路 (Very Large Scale Integrated Circuits)。VLSI 项目聚集了日本五大半导体公司——富士通、日立、三菱电机、NEC 和东芝,该项目直到1980年才结束,正是这一项目为日本在微加工工艺的各个部分获得了一千多项专利。使得日本在两个关键行业中取得*地位:光刻技术和硅晶体技术。直到现在,日本在半导体制造相关技术方面仍然保持*地位。2023年全球半导体制造设备厂商销售额前15名中,日本企业就占据了7席,日本在全球涂料/显影机(Tokyo Electron、Screen Holdings)市场占有 88% 的份额,在硅片(信越化学、Sumco)市场占有 53% 的份额,在光刻胶(信越、JSR、东京应化工业)市场占有50%的份额。日本主要的半导体制造设备制造商的海外销售比例超过80%,许多外国半导体公司都依赖日本制造的设备。

继续说回存储,VLSI 项目也为日本率先研发出64K DRAM奠定了基础。1977年4月,日本电报电话公司(NTT)宣布成功研制出世界上*64K DRAM芯片。两年后,NEC、日立和富士通与美国公司几乎同时将64K DRAM推向市场,日本的存储技术首次追上了美国。1980年,日本更是率先推出256K DRAM,比美国早了整整两年。

更为重要的是,日本企业不仅在技术上逐渐超越美国,而且在产品质量和成本上也具有显著优势。1980年,惠普公司的一项研究对美国和日本产品质量进行了比较,发现*的美国公司生产的产品的错误率仍然比最差的日本公司生产的产品多6倍。日本企业对半导体生产线进行全面自动化改造,在关键的键合工艺中引入计算机控制,大大提高了产品质量和生产效率。相较之下,美国公司更倾向于依赖廉价的海外劳动力来完成这一最后工序。

随着日本DRAM芯片大规模涌入全球市场,内存价格一度暴跌,短短一年内价格下降了60%。到1985年前后,美国除美光和德州仪器外的大多数DRAM公司面临破产被迫退出存储业务。到1987年,日本已占据全球DRAM市场近80%的份额,成为全球存储市场的霸主。

眼见日本存储如日中天,美国坐不住了,包括美光、英特尔、国家半导体等在内的厂商对日本提出反倾销诉讼,1986年,美国里根政府与日本签订了《美日半导体协议》,并对日本存储芯片征收100%的关税。协议要求日本扩大美国半导体公司在日本市场的份额,同时限制日本企业的出口。这一措施直接削弱了日本在存储市场的竞争力,成为日本半导体产业衰退的转折点。

在日本半导体产业衰退之际,韩国迅速崛起。韩国政府采取了与日本相似的支持策略,通过政策扶持、融资支持等手段,推动本土半导体企业的发展。三星和SK海力士通过大量投入研发和生产,不断提高制程工艺、降低成本,并在市场上迅速取得突破。

与韩国企业的持续进步相比,日本的存储企业由于创新不足、市场策略失误以及内部管理上的问题,逐渐失去了竞争优势。许多日本公司相继退出存储业务,例如富士通自2000年起逐步退出了SRAM和DRAM市场,2005年停止了NAND Flash和NOR Flash的生产。在存储这个市场当中,套用日本的一句话:美国捣米,日本揉面团,韩国吃DRAM蛋糕。

面对传统存储领域的衰退,日本的存储巨头们开始寻求新的发展方向。

02 新型存储,日本最后的希望?

新型存储技术的崛起,是日本存储企业转型的一大方向。

随着人工智能和数字化转型的广泛应用,市场对高密度、高速度、低功耗的非易失性存储器的需求日益增大。相较于传统的DRAM和NAND Flash,新型存储技术如MRAM、FeRAM等,在速度、功耗、耐久性等方面展现出显著优势。这些优势不仅能够满足日益增长的数据存储需求,而且为物联网、人工智能等新兴应用提供了更广阔的发展空间。

铠侠的MRAM之路

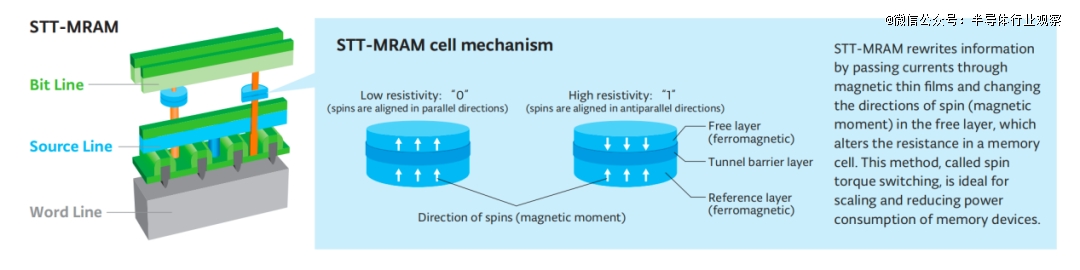

在日本的半导体企业中,铠侠(前身为东芝存储)在新型存储技术上的布局备受关注。早在2011年,东芝就与韩国的SK海力士签署了联合开发协议,共同研发STT-MRAM(自旋转移力矩磁性随机存取存储器)。STT-MRAM的核心存储元件是磁隧道结(MTJ),其工作原理依赖于改变自旋状态来实现数据的存储。为提高存储密度和降低成本,缩小MTJ的尺寸成为实现高密度STT-MRAM的关键技术目标。尽管这一领域的研究已持续多年,但至今仍然处于研发阶段,尚未实现大规模量产。

STT-MRAM的结构和工作原理

(来源:TEL)

据报道,铠侠将在2024年12月的国际电子器件会议(IEDM 2024)上展示其最新的MRAM技术。铠侠与SK海力士联合研发的高容量交叉点MRAM技术,通过结合适合大容量的选择器与磁隧道结,以及交叉点阵列的精细加工技术,实现了MRAM最小单元半间距20.5纳米的读写操作。然而,随着存储单元的进一步小型化,可靠性往往会下降。两家公司通过开发一种利用选择器瞬态响应的全新读出方法,并减少读出电路中的寄生电容,尝试提升MRAM在小尺寸下的性能和稳定性。这一潜在的技术突破,或许能为MRAM的商用化奠定基础。

富士通的FeRAM与ReRAM布局

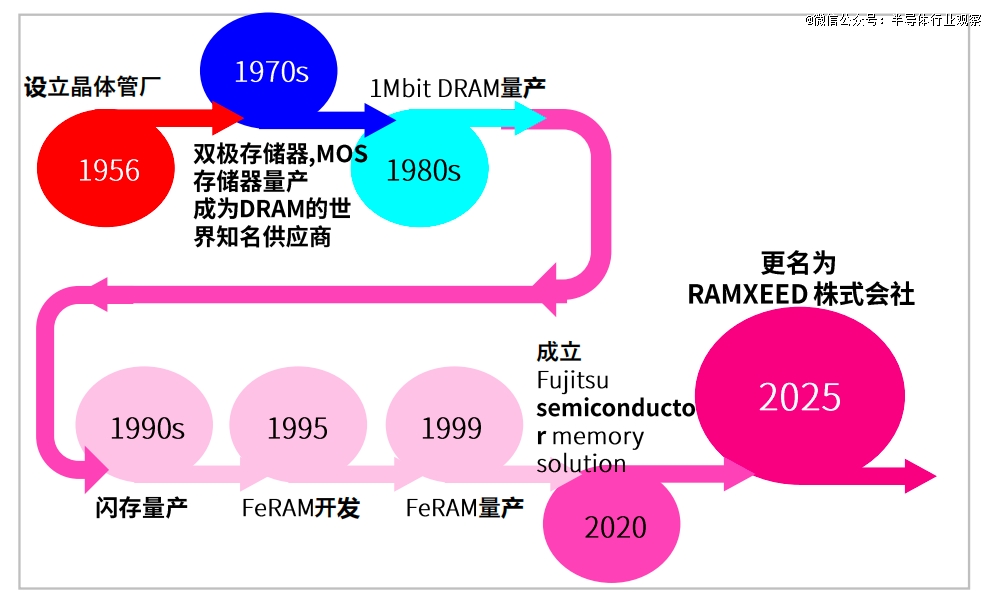

富士通半导体则在FeRAM和ReRAM上发力。富士通早在1995年就开始开发FeRAM,1996年Ramtron公司首先把FeRAM推入市场,Ramtron是fabless,当时富士通给Ramtron做wafer process代工服务。1999年富士通量产了FeRAM,量产至今已超过20年,累计交货44亿片。

来源:RAMXEED

跟传统的存储产品相比,FeRAM的读写速度更快,因为传统的NOR Flash、EEPROM需要擦除的操作,而FeRAM的写入方式是覆盖写入,所以FeRAM要更快一些,是纳秒级的,远远超过NOR flash、EEPROM。另外,读写耐久性也是FeRAM*的特点之一,其读写次数有1013、1014之多,在某种意义上相当于无限次, 一般EEPROM、NOR Flash都有写入次数的限制。基于这两个特点,在实时写入、掉电保护等,比如需要读写次数比较高的电表应用当中,FeRAM有不可替代的*优势。

尽管FeRAM在特定市场领域具有优势,但其发展也受限于两个主要瓶颈:容量和成本。目前市场上FeRAM的*容量为8Mbit,远低于主流存储器的容量需求,此外,FeRAM的生产成本相对较高,导致其在大规模应用中难以竞争。目前,全球FeRAM主要有两家供应商有两家:富士通和英飞凌。英飞凌方面是因为收购了CYPRESS(收购了Ramtron)获得了FeRAM业务。

此外,富士通也在ReRAM(电阻式随机存取存储器)上有所布局。ReRAM是一种备受关注的非易失性存储技术,许多人认为其有望替代NOR Flash,特别是在传统工艺接近瓶颈的情况下。目前,富士通是少数实现ReRAM量产的公司之一,*容量为12Mbit。然而,据RAMXEED(原富士通半导体)总经理冯逸新在最近的一次论坛中指出,要替代NOR Flash,ReRAM的容量需要达到16Mbit到1Gb才行。

TEL的设备支持:加速STT-MRAM的产业化

日本半导体设备巨头Tokyo Electron (TEL)也在助力新型存储的产业化,其重点研发的薄膜沉积设备EXIM溅射系统被认为对STT-MRAM的生产至关重要。EXIM系统集成了薄膜沉积的*,具有高达230%的磁阻比,使得大容量存储芯片的生产成为可能。这一设备的推出不仅标志着TEL在设备技术上的*地位,也为日本半导体企业的存储转型提供了有力的支持。

TEL还与比利时的全球知名纳米电子研究机构IMEC合作,进行先进图案化技术的联合研究。TEL希望通过这项合作,推动更高密度的存储单元制造,解决新型存储在量产化过程中的成本和可靠性问题。

03 日本发力新型存储的优势和挑战

传统存储尤其是DRAM的市场竞争格局已经比较成熟,新型存储,不失为是日本企业在细分领域突破的方向之一。

日本在发展新型存储技术方面具备以下几项显著的优势:

日本企业在材料科学和精密制造领域有深厚的技术积累,这在存储器研发中起到关键作用。新型存储技术,如MRAM、FeRAM、ReRAM等,涉及复杂的材料应用和工艺,例如磁性材料、铁电材料和电阻材料的开发与加工。

日本在半导体设备领域能提供强有力的支持,先进的新型存储设备如STT-MRAM的制造需要高精度的薄膜沉积和图案化工艺,如前文所述的TEL所研发的设备设备支持为日本在新型存储技术的产业化提供了有力保障。

日本企业在传统存储(如DRAM和NAND Flash)领域曾长期占据*地位,积累了丰富的存储技术研发经验。在存储技术领域也拥有大量专利储备,这些专利涵盖了材料、工艺和器件结构等多个层面。尽管传统存储市场份额被韩国和美国企业占据,但日本公司在存储器件的设计、材料选择和量产技术方面的积累,能够直接应用到新型存储的开发中,降低技术门槛并加快开发进度。

尽管这些老牌企业在新型存储领域的探索取得了一定成就,但它们依然面临诸多挑战:

技术壁垒:新型存储技术的研发和应用需要大量的资金投入和技术积累。如何在保持现有市场份额的同时,平衡新技术的开发,是企业面临的重大挑战。

市场接受度:新型存储技术的市场推广需要时间,客户对于新技术的接受度和适应能力也是企业成功转型的重要因素。

竞争激烈:除了传统竞争对手,这些企业还需面对来自全球范围内新兴存储公司的竞争,这些公司往往拥有更灵活的市场策略和创新能力。

04 结语

新型存储技术,能否成为日本半导体业重回*的救命稻草?在MRAM、FeRAM和ReRAM等新型存储技术的探索和推动下,日本企业展现了重回存储市场的决心。然而,市场变化莫测,技术难题犹存,未来的成功与否取决于日本企业能否保持创新和耐力,并在全球半导体竞争中找准自己的定位。尽管前路漫长,但在新型存储的浪潮中,日本半导体行业仍有望在未来的存储市场中占据一席之地。

【本文由投资界合作伙伴微信公众号:半导体行业观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。