前不久,汉王科技发布2024年第三季度业绩报告,今年前三季度归母净利润亏损7501.38万元,同比增长16.51%。而去年,归属于上市公司股东的净利润亏损1.35亿元。

在2023年度业绩报告中,汉王科技表示希望将手写电纸书打造成继手机、电脑、pad之后的第四个主流电子产品。

且不看汉王科技有没有这个实力,让人疑问的是,单就电纸本单品而言,是否具备成为主流电子产品的商业想象力?其想象空间到底有多大?

01 “夹缝中”的电纸书

一直以来,手机、电脑、pad都是主流电子产品,在3C消费电子领域稳居霸主地位。

以手机为例,智能手机功能覆盖吃喝玩乐、购物出行学习等各种场景,能帮助用户解决绝大部分问题,已然成为人类机体“不可分割”的外挂。

但“存在即合理”。电纸书是一种可提供类似纸张阅读体验的电子产品,在国内发展了十余年,且至今依然有消费者购买,一定有其独特性,这主要体现在屏幕上。

电纸书多采用墨水屏,与手机、电脑、pad等主流电子产品屏幕不同,墨水屏的优势很明显:

一是护眼效果更出色。墨水屏利用外部光线反射,模拟纸张的显示效果,可降低用户长时间阅读时的视觉疲劳,尤其适合长时间浏览信息。

二是超长时间续航。当前,手机、电脑等电子产品屏幕多采用OLED屏,使用时耗电量较大。与此不同,墨水屏静态显示时几乎无功耗,充电频率低,电池续航表现较为出色,适合长时间使用。

三是无蓝光和无频闪。即使在较强的光照下,墨水屏也依然清晰可见,避免了反光等常见问题,能提供更好的阅读效果。

在商业办公领域,无纸化办公越来越成为趋势,电纸书通常具备会议记录、文档笔记、录音转文字等多种功能,再叠加墨水屏的独特优势,受到特定场景消费者的选择。

近五年,中国电纸书销量较为稳定。根据洛图科技(RUNTO)统计数据,2023年中国电纸本销量为123万台。2024年*季度,中国市场的全渠道销量为38.4万台,同比增长63.4%。

02 墨水屏“硬伤”,挤不上“主流牌桌”

电子书的确存在一定的市场,但要想成为主流电子产品,恐怕比较困难。

正所谓“成也萧何,败也萧何”,墨水屏是电纸书的优势,但也构成了电纸书的“硬伤”。

所谓主流电子产品,必然要满足用户使用功能丰富、粘性高、性价比、销量高、复购率高、受众广泛等基础条件。显然,电纸书并不具备这些条件。亿欧认为,电纸书的“硬伤”主要体现在墨水屏上:

一是刷新率较低,滑屏流畅性差。与OLED等显示屏相比,墨水屏刷新率较低,尤其对于浏览短视频、游戏、观影等场景,墨水屏存在卡顿的风险,用户体验感较差,这也是墨水屏无法被主流电子设备采用的关键原因。

二是售价较高,缺乏性价比。以汉王科技旗下产品为例,N10max在京东旗舰店售价为4999元,N10touch智能办公本售价为2499元,即使N10mini版也要1799元,与pad平板产品对比来看,电纸书除了墨水屏更护眼,能提供类纸体验优势以外,性价比远低于pad平板。

三是吸引力较弱,无法有效吸引更多用户。消费者使用电纸书的核心需求是拥有类似纸张的书写体验,且长时间作业时更护眼。但要注意的是,严肃的文字内容书写,本身与短视频、图文、新闻资讯等娱乐内容就是互斥的,这就注定了电纸书受众群体特定且有限。

四是与消费者阅读习惯相悖。一个有趣的现象是,电纸书在欧美等发达国家更受欢迎,用户更青睐于使用墨水屏阅读。而国内恰恰相反,更倾向于选择纸质图书,其次才是各类电子产品。

2021年4月27日,中国新闻出版研究院发布第十八次全国国民阅读调查结果。该项针对阅读形式的调查结果显示,倾向“一本纸质图书阅读”的成年国民占比为43.4%,“在手机上阅读”占比33.4%,“在电子阅读器上阅读占比仅为8.6%”,听书占比则为6.7%。

从整体数据来看,“数字化阅读形式”比纸质书籍阅读形式更高,但手机才是大众主流选择。以电纸书为代表的电子阅读器还难成气候。

洛图科技报告显示,电纸书的实际用途主要为阅读器、智能办公、智能教育三种。在其它场景上则形同“鸡肋”。换句话说,对于这款“可有可无”的产品,使用不意味着更好,不使用也不会太差。

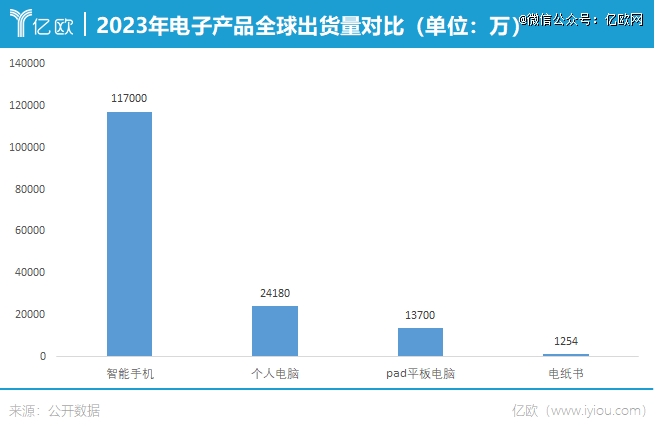

根据洛图科技统计数据,2023年全球电纸书出货量为1254万台,其中国内为123万台。而在同年,综合IDC等调研数据,全球智能手机出货量为11.7亿部,个人电脑出货量为2.418亿台,pad平板电脑出货量为1.37亿台。

从出货量上来看,电纸书与其它三大主流电子产品相差甚远。

这也注定,电纸书难成主流。

03 头部玩家扎在小众赛道赚吆喝,电纸书卷不出超级品牌

判断一个赛道是否有前景,头部玩家的表现是“晴雨表”。

在京东平台11月“电纸书金榜”排行榜中,前三名依次为:汉王N10 SE电纸书、科大讯飞墨水屏电纸书、文石P6电子书阅读器。在前十名产品中,汉王科技旗下产品占据三款,是妥妥的头部玩家。

窥一隅而知全貌,以汉王科技为样本,便可观察中国电纸书市场的冷暖。

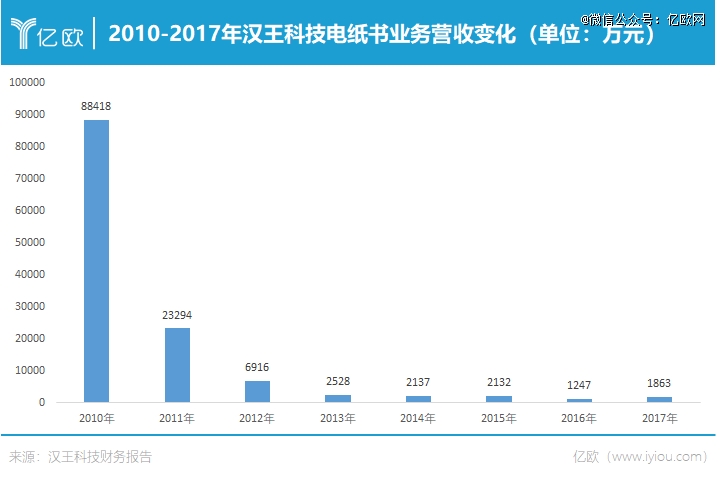

汉王科技是国内较早布局人工智能的企业之一,早期主打OCR(光学字符识别)技术应用。2009年-2010年,汉王科技电纸书业务达到高峰。2010年底,电纸书累计总销量超过100万台,当年产品营收达9.30亿元,约占当年总营收12.37亿元的75.18%。

汉王科技在2010年度报告中明确表示,业绩增长主要受电纸书、人脸考勤机等产品销售额增长的影响。那一年,汉王科技电纸书在国内市场占比高达70%,是*的行业领导品牌。

然而,高峰与衰落只有一步之遥。

如今回头看,那时的高峰并非朝阳,更似一场落日余晖。

2010年3月,苹果*代iPad正式向全球发布。随后,以苹果iPad为代表的平板电脑,强势冲击电纸书市场。

效果立竿见影。仅两年后,2012年,据估算汉王科技电纸书年销量仅10万台, 汉王科技在2012年度业绩报告中也承认,国内电纸书市场持续低迷,电纸书收入同比下降70.31%。

在移动互联网如日中天的十年间,汉王科技电纸书业务的发展结局可想而知。到2017时,电纸书业务营收仅1863万元,较2010年相比,七年间下滑97.89%。

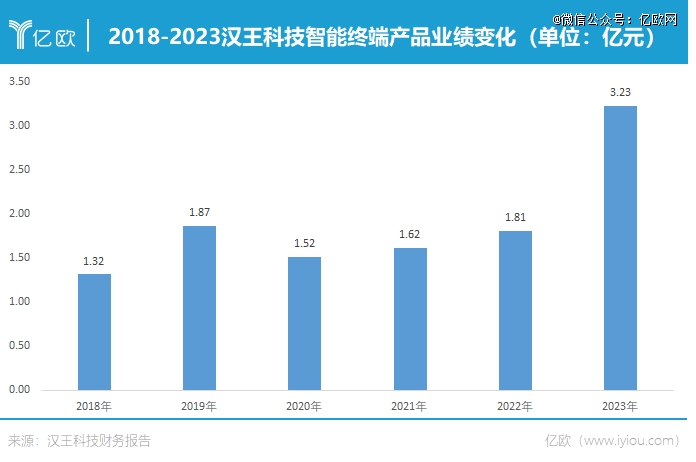

2018年以来,汉王科技不再披露电纸书细分产品营收概况,而是与其它智能终端产品一并发布。值得一提的是,其他电纸书头部玩家,如掌阅科技、科大讯飞、小米等上市公司,也未披露电纸书产品的具体业绩。

不过,根据各家发布的整体类目业绩不难推算,电纸书产品的表现并无亮眼之处,对整体业绩的推动作用甚微。

重点要注意的是,在这个狭小的市场内,除汉王科技、掌阅科技、科大讯飞、小米等上市公司外,还有文石科技、国悦、国文、墨案智能、思必驰、BIGME、MAXHUB、JDRead等数十家品牌角逐,赛道竞争堪比“肉搏”。

之所以是“肉搏”,核心原因是没有一家企业的产品拥有能打的技术或惊艳的体验。大多数厂商的产品都陷入“同质化困境”——产品功能高度相似,普遍具备会议记录、智能转写、绘画创作、文档编辑等功能,并无明显差异化。

对于小米、科大讯飞等丰富的硬件产品线而言,电纸书或许只是一个品类补充。但对于汉王科技来讲,电纸书可是寄予了“全村的希望”。

业内专家向亿欧反馈,智能硬件赛道里,其实大家普遍的共识是,电纸书市场发展前景并不乐观,这是个“狼多肉少”、“群狼环伺”的小众市场,国内很难出现“一统江湖”的超级玩家。但这个品类市场,因为有其独到之处和鲜明场景特点,做一个小而美的生意是OK的,想要挤上主流3C的“牌桌”,暂时还看不到希望。

回头看,汉王科技不止一次在财务报告中表示,希望将手写电纸书打造成继手机、电脑、pad之后的第四个主流电子产品,这是一条艰难且充满挑战的路径。毕竟,大家耳熟能详的是“选择比努力更重要”。

【本文由投资界合作伙伴微信公众号:亿欧网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。