*次,“中国保健品”*股汤臣倍健出现了季度亏损。

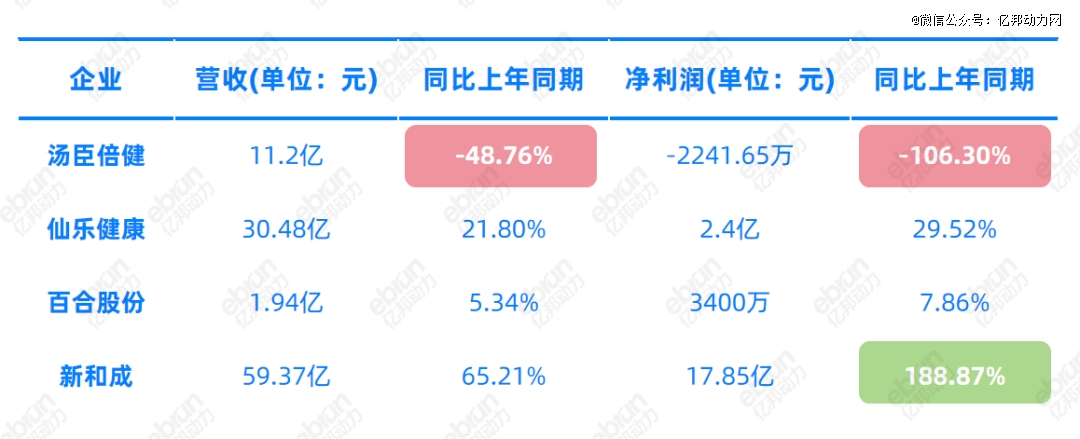

今年三季度,汤臣倍健净利润-2241.65万,同比下降106.30%。营收11.2亿,同比下降48.76%。而这其实已经是汤臣倍健连续第四个季度出现业绩下滑。

10月25日财报发布当晚,汤臣倍健收盘价格为13.47元/股,下跌了0.31%。

根据欧瑞数据,2023年汤臣倍健在整个国内保健品市场份额上占到了10.4%,位居*。

然而在业绩“腰斩”之后,汤臣倍健已经被全球知名指数公司MSCI从中国指数中剔除。主要原因即是盈利能力减弱、股价表现不佳及流动性不足等。

一个巨头失势,究竟代表着行业遇冷,亦或是一鲸落万物生?

上游企业的业绩或许给出了答案。维生素供应商龙头供应商净利润同比上涨188%,仙乐健康、百合股份也均实现营收、净利润双上涨……

一面是激增的需求,一面是多变的用户。究竟谁将成为保健品行业的新主角?

01 巨头品牌失势,生产端却“盆满钵满”

事实上,从今年一季度开始,汤臣倍健的下降趋势就已经显现。具体来看,汤臣倍健一季度营收26.46亿,同比下滑14.87%,第二季度营收19.67亿,同比下滑幅度进一步扩大到了20.93%,本报告期的第三季度则同比大幅下滑106.30%。

整个前三季度,汤臣倍健的净利也不理想。财报显示,2024年1-9月,汤臣倍健实现营业收入57.34亿元,较上年同期下降26.33%;归属于上市公司股东的净利润8.69亿元,同比下降54.31%。

对于Q3业绩下滑的原因,汤臣倍健将其总结为“消费环境持续发生变化,行业竞争加剧。”

然而,根据Flywheel的《2024年保健品增长趋势报告》统计,2024年Q1-Q3保健品大盘同比增长11%。

另一巨头Swisse斯维诗所在的健合集团,并没有单独公布第三季度的财务情况,但是披露了其2024年前三季度的运营情况。

公告显示,前三季度,健合集团成人营养与护理用品业务(ANC)实现了49.8亿元的收入,同比增长8.2%。其中,Swisse斯维诗在中国市场的销售额同比增长了6.7%,占集团ANC业务销售额的64.2%。

对比2023年前三季度健合集团成人营养与护理用品业务(ANC)的营收数据46.1亿元,今年同期营收同比增长35.9%。其中,Swisse斯维诗中国市场实现同比双位数增长达40.8%。

这意味着,Swisse斯维诗的确实现了增长,但增速有所放缓。

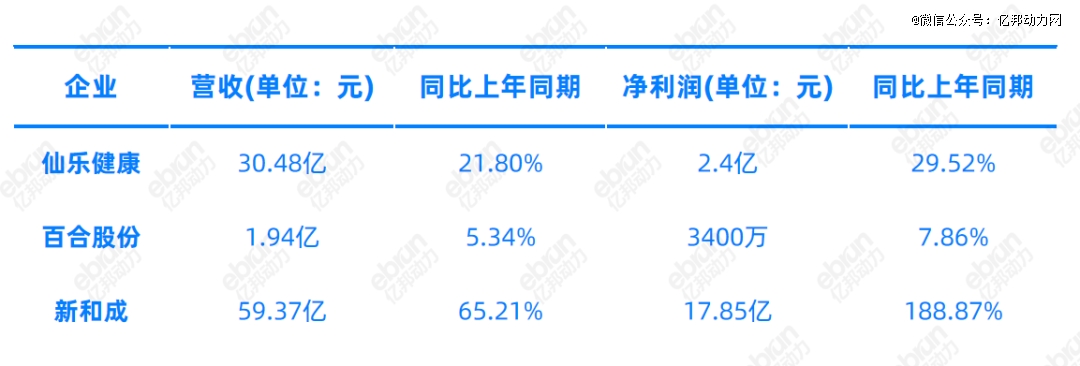

与品牌企业的颓势不同,国内龙头保健品研发生产制造企业仙乐健康、百合股份,以及维生素龙头供应商新和成均实现了业绩上涨。

根据财报数据,以“代工”为主的仙乐健康和百合股份本季度营收分别获得了21.8%和5.34%的增长。

对于业绩变化原因,仙乐健康称海外增长势能延续,中国区通过新客拓展表现相对较好。

百合股份则表示:“在今年国内营养保健食品需求呈现渠道的结构性分化背景下,公司对于市场的灵活调整,及时把握了电商以及新兴渠道的市场需求。三季度合同生产业务保持增长。”

值得关注的是维生素龙头新和成,其第三季度营收59.37亿,同比增长65.21%。净利润为17.85亿元,扣非净利润为17.25亿元,同比增速分别高达188.87%、199.77%。

从前三季度整体来看,新和成营业收入达157.81亿元,已经接近2022年全年水平,同比增速达43.31%;净利润39.89亿元,也已经接近2021年全年水平。

对于业绩大涨,新和成表示:“主要得益于营养品类主要产品销量与价格的双提升,反映公司产品在市场上具有较强竞争力,市场需求旺盛,同时公司在产品定价和市场拓展方面取得了积极成果。”

中上游厂商均实现业绩大涨,可见保健品市场需求依然活跃。

根据欧睿数据,2023年中国维生素与膳食补充剂(VDS)行业零售总规模达到2253亿元,较上年增长约11.6%,2009-2023年复合年均增长率为9.45%。

从数据可见,VDS在中国还处于黄金发展期,市场处于增量市场,另一方面,欧睿数据显示2023年汤臣倍健国内市场份额为10.4%,排名第二和第三的市场份额分别为7%与5.4%,即行业CR3市占率仅有22.8%。

在市场需求处于上升期,竞争格局相对还比较分散的情况下,两大巨头该如何精准求进?

02 用户需求再细分 ,“抗衰”成机会战场

目前,汤臣倍健拥有健力多、健视佳、健安适、Yep、维满 C、天然博士等多个不同领域的子品牌,以及2018年收购“lifespace”,分别主攻不同的细分领域,提供产品。

三季度财报显示,主品牌“汤臣倍健”实现收入 31.94 亿元,同比下降29.20%,占总营收比重55.7%。作为曾经汤臣倍健的明星产品,该业务收入由2018年29.82亿元增至2023年54亿元,年均增长率超过12%。

专注骨骼健康领域,主要面向中老年群体的“健力多”实现收入6.98亿元,同比下降29.90%,在这之前,该业务已连降两年。2022年、2023年收入12.1亿元、11.79亿元,各同比下降了14.09%和2.52%。

益生菌品牌“lifespace”国内产品实现收入2.71亿元,同比下降29.55%,海外市场收入6.84亿元,同比下降11.66%。

一位业内人士向媒体直言:“市场需求持续变化下,汤臣倍健的问题在于品牌老化,产品竞争力下降。”

汤臣倍健也意识到问题所在,坦言正是因为 “三季度的经营调整对业绩带来较大的压力和影响”。具体来看,其提到“在第三季度,公司推动两大核心产品迭代升级的进程慢于原规划,对第三季度的业绩带来较大的压力和影响。”

汤臣倍健董事长梁允超在之前的致股东信中也明确表示:“坚守初心,产品才是消费品牌的*密码。”他强调,VDS行业的核心在于产品创新,只有持续推出具有新颖性的产品,才能在不断变化的市场中立于不败之地。

“不断变化的市场中”一个显著的变化是“用户需求细分”。

《2024营养品情报年度报告》中就指出,不同性别、不同角色、不同年龄阶段的用户,其个性化的消费需求正日益鲜明,例如男性消费者比较关注养肝护肝、女性消费者比较关注滋补美容,银发人群则对强化免疫、调理肠道、三高管理等产品需求较高。

这也让更多新锐品牌嗅到了机会,典型代表之一是口服胶原蛋白肽品牌五个女博士,其官网数据显示,胶原蛋白饮品全网累计销量已超过3亿瓶。

前不久的双11大促中,五个女博士在抖音滋补保健热卖品牌榜中*,在天猫双11保健品牌销售榜中排名第三,跃居排名第四的Swisse之前。

此外,与五个女博士切中的口服美容市场相似的口服抗衰市场也正呈现健康增长。

根据《Research and Markets》的报告,全球抗衰市场规模从2023年的546.6亿美元增长到2024年的591.7亿美元,年复合增长率(CAGR)为8.2%。预计到2028年,市场规模将达到810.1亿美元。

口服美容成分一般包括多肽类、脂类、多糖、维生素、植物提取物等,常见的成分有胶原蛋白、透明质酸、维生素C和E等,通常被定义为聚焦在以美容为主要诉求的功能性口服产品,主要功效为护肤、护发、护甲。

口服抗衰成分则一般包括NR、麦角硫因、PQQ等合成生物成分,更侧重于通过口服产品来实现抗衰老的效果。

在三季度公告中,健合集团指出,报告期内Swisse斯维诗继续在中国内地线上维生素、草本及矿物补充剂(VHMS)市场稳占No.1,并于整体VHMS市场排名No.2。

Swisse斯维诗与其旗下科技奢养超高端营养品牌Swisse PLUS+,Swisse PLUS+为健合集团ANC中国市场收入总额做出双位数贡献。

其中,以热门抗衰成分麦角硫因为主的Swisse超光瓶产品销售总额同比增长165%;Swisse旗下主攻高端口服抗衰的子品牌Swisse PLUS推出的“细胞新生瓶”上市即售罄。

对此,汤臣倍健也深有感知,其表示:“今年以来,汤臣倍健积极拓展具有强功能性的新品类。”其中提到“特别关注抗衰老”。

从上游厂商方面来看,精准满足市场需求,打造有竞争的产品力也是其业绩提升的关键。

仙乐健康的选择是制定行业标准。据悉,由其制定的辅酶Q10软糖剂型标准,在今年7月通过了美国药典委员会的审核,将于12月1日在全球实行。

此外,仙乐健康也提到,2024年上半年,其共立项100多个新项目,精准产品提案160多个,落地IPD产品37个,并打造了乳液钙等市场爆品。

03 瞄准新渠道空间,大牌悄悄杀入抖音

“线上渠道整体竞争较为激烈,今年尤为激烈,行业前十品牌集中度有所下降,预计短期内仍会保持这个状态。”汤臣倍健在三季报中明确提到。

财报显示,第三季度汤臣倍健线上渠道实现收入 25.86 亿元,同比下降 23.36%。

健合集团并未披露Swisse渠道端具体的销售情况。

但从双11的销售数据来看,Swisse在天猫和京东等平台都取得了“优异成绩”。根据品牌战报,Swisse斯维诗海外旗舰店在双11天猫平台保健食品/膳食营养补充食品类目中位居*;Swisse斯维诗品牌成交金额在京东健康-营养保健业务部*。

同样,虽然汤臣倍健第三季度线上渠道有所下滑,但在天猫、京东大促中依然表现不凡。品牌战报显示,汤臣倍健在天猫双11保健店铺销售榜中*;在京东平台总销售额超7000万元,同比增长53%,夺得京东营养健康类目品牌销售额TOP1。

但值得关注的是,在快手和抖音双11相关榜单中,汤臣倍健和Swisse均未上榜,以快手双11营养保健预售品牌榜单为例,排名前10的品牌分别为SOOH、鑫玺、御信堂、Vitavea、枫煌果、仁和保元德、简保堂、补养堂、mayf。

同样,抖音商城双11好物节滋补保健热卖品牌榜的TOP10品牌分别为五个女博士 、诺特兰德 、万益蓝(WONDERLAB)、小仙炖、康恩贝 、菌小宝、POSITIVEHOTEL、康比特(CPT)、她练(FIBOO)、谷本日记。

其中,据魔镜洞察统计,诺特兰德二季度在抖音销售业绩为5.3亿。

回溯前两名的崛起,各自都有清晰路径,五个女博士通过垂类赛道的细分需求,以博士直播的方式占领市场,且一直牢牢占据品类头名。诺特兰德通过强运营以及庞大的带货人数不断占领心智,快速在抖音崛起。

一位业内人士直言,“汤臣倍健所处的VDS行业,今年来线上渠道的双位数增长,大多由兴趣电商(抖快)带动。”魔镜洞察也在《2024二季度消费新潜力》报告中提到“保健食品市场线上稳健增长,天猫破百亿领跑,抖音成新兴品牌热土。”

但从大促最终的表现来看,线下起家的汤臣倍健、和在天猫起势的Swisse斯维诗似乎并没有吃到新兴渠道的红利。

对此,汤臣倍健年初就曾公布:“在新兴渠道方面,汤臣倍健顺应时代发展,积极布局抖音、快手等兴趣电商平台,通过直播销售+账号科普的方式,进一步扩大消费群体。2023年,公司在抖音渠道增速超过100%,实现了全渠道的高质量增长。”

在年初回答机构投资者问答时,汤臣倍健也提到“公司线上平台收入方面,阿里和京东合计超过六成,抖音约两成。核心电商渠道整体来看,抖音已超过京东成为行业第二大平台,其2023年的整体增速也最快。相对于传统的货柜式电商,抖音的直播电商形式是很好的教育场,公司可通过输出优质内容方式进行消费者培育。”

而Swisse斯维诗虽然没有相关的公开表达,但据亿邦动力观察,Swisse斯维诗也在积极布局抖音,一连开设了“我的斯维诗官方旗舰店”、Swisse营养膳食海外旗舰店、Swisse海外旗舰店在内的7个直播间,并借助交个朋友直播间“拓展用户”。以护肝片、复合维生素等优势产品抢占消费者心智。

“和其他品类一样,在新渠道大牌会慢慢跟进。”诚如上述行业人士所说,大牌虽然具备资源优势,但往往会静待市场验证后再对新渠道加大投入,而这同时也考验品牌内部的能力结构,需要一个积累的过程。

【本文由投资界合作伙伴微信公众号:亿邦动力网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。