躺平近一年的“通义”,终于停止了摇摆,重新加入到了AI应用的残酷厮杀中。

近期,综合多家媒体报道,阿里旗下的AI应用通义正式从阿里云分拆,并入阿里智能信息事业群。此次调整包括通义To C方向的产品经理,以及相关的工程团队。调整后,通义PC及App团队与智能搜索产品“夸克”平级,原有的通义实验室,仍然留在阿里云体系内。

上述举动既是阿里对大模型业务方向的重新梳理,也是对通义应用的再定位。

通义系列全家桶由达摩院研发,目前是阿里在AI领域的“拳头产品”,所属阿里云体系内,主要以MaaS的方式对外提供服务。

据阿里内部人士透露,通义应用最初与大模型一同被打包进To B服务中,其作用是“秀肌肉”,即通过上架模型的各项功能,来吸引B端用户关注,以展示场景落地的潜力。所以,尽管通义App上线时间并不算晚,但一直很低调,也没有太多宣传。

此次剥离后,通义应用则正式从B端转向了C端应用。前脚刚从云竞争中退场,后脚一脚踏入了胶着的AI助手应用市场。而此时,通义完全丧失了先发优势,Kimi、豆包、文小言已经锁定了*梯队站位。

光子星球获悉,通义应用已经开始追求DAU、MAU此类指标,拉新获客迫在眉睫。

行业内部对阿里和字节普遍有一个认知:阿里重B端客户服务,字节重C端产品化能力。

而如今两家各自想活出对方的样子,阿里重新整合梳理智能信息事业群业务,押注通义和夸克,希望能撕开AI To C方向一道口子;而字节则期待豆包在C端营造的声量,有朝一日可以在B端实现规模化转化。

01 通义的“摇摆”

早期,通义是*C端基因和爆款气质的AI应用。

鲜为人知的是,通义是国内*个上线的AI助手应用,时间比豆包早了约四个月,比Kimi早了近半年。

在大家普遍不知AI问答为何物时,通义就在去年年底承接了一波来自外网的流量,凭借“全民舞王”出圈,“兵马俑跳科目三”甚至一度冲上了微博热搜。

但随着热度的消退,通义也开始变得佛系,突出的表现是功能上新宣传不积极。诸如“AI搜索”“多模态”“多步推理”“Agent”等时髦热词营销中,通义几乎销声匿迹。呈现的结果便是,Kimi、豆包后来者居上,靠着互联网投流获客一套操作跻身顶流,反观通义一直不温不火,失去了存在感。

究其原因在于通义对自身定位出现了摇摆。通义应用更像是阿里AI功能的展示橱窗,给零散的功能找到了一个集中入口,其共同特点是基于通义千问大模型所研发,且同时兼具C端和B端服务属性。

不同于其他竞品,通义里的不同AI功能来自不同业务团队。比如效率助手一栏的“通义听悟”本身就是一款独立的产品,最早诞生于2021年,从一款企业内部提效工具演变成现在的办公学习AI助手。

据AI产品榜9月份数据显示,仅通义听悟单个产品就产生了近43万的访问量。这也导致了对通义App和网页端的分流,大把的流量绕过了聚合版的通义,转而流向了单个的AI产品。

通义听悟的商业化思路也是通义未剥离前的思路:C端免费,面向B端收费。正如其产品负责人杨帆的一句话:“面向C端开展业务的使命是为了向客户展现阿里巴巴技术研究的方向以及通义大模型的进化。”

这就奠定了通义早期的基调,各自为营,功能升级步调不统一。C端是钩子,B端才是真正目标用户。

通义应用的拆分意味着又一次C端转向,重新回归原点,通义还是那个通义,江山却是换了新的模样。

02 老选手二次入场

目前,市场上的AI助手分为两类,一类是靠投流换取增长,典型如豆包、Kimi;另一类则是轻投入,重自然留存增长,代表有文心一言(现文小言)和通义。

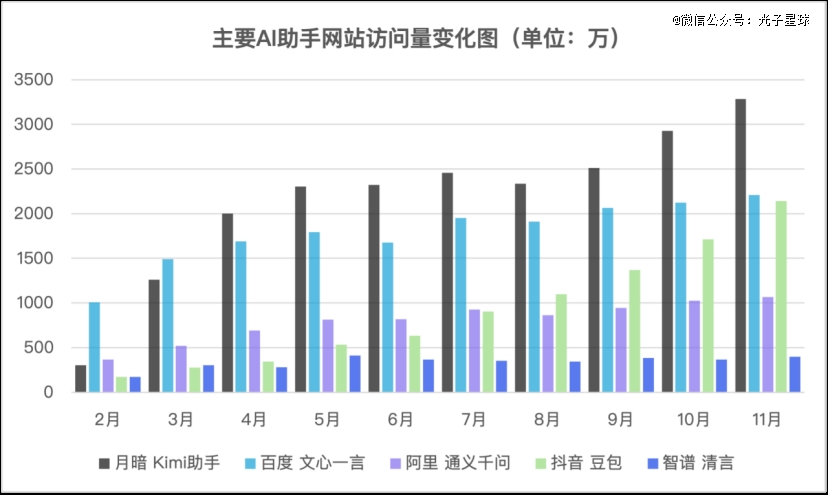

投流是典型的“大力出奇迹”式操作。AI产品榜数据显示,自今年2月到11月,Kimi网站访问量从最初的305万飙升到3282万;豆包则一路从173万增长到2143万。

(数据来源:AI产品榜 制图:光子星球)

同样以自然增长为主,文心一言是通义的另一面。从上线时间来看,文心一言比通义晚了四个月,截至到11月份,总的网站访问量有2207万。

整体上看,如果把AI助手按用户体量分为几个阶梯,Kimi、豆包、文心一言属于*梯队,通义第二梯队,其他AI产品只能够得上第三梯队。从直观数据来看,差距还是十分明显的,通义11月份网站访问量只有1065万,约为Kimi的三分之一,豆包的一半。

从通义宣告正式拆分的那一刻,才算是真正意义上抵达了战场,摆在其面前的问题很简单,即如何缩小差距。

豆包是摆在通义面前*的“拦路虎”,尽管最近字节被曝将提升即梦产品优先级,但并未真正放弃豆包这一产品。在未来,豆包仍是获取用户输入输出数据的通道,也是唤起硬件和打通多模态功能的入口。大力出奇迹的暴力美学还在继续上演,据“新皮层”报道,顶着“国内用户量*的原生AI应用”称号,字节定下了“年底实现一亿月活”的激进目标。

字节选择了ALL in,阿里决定下注多少是一个悬念。据了解,通义已经在营销获客方面蠢蠢欲动,以期尽快达成DAU目标。

从组织架构角度来看,豆包的内部重视程度远高于通义,这一定程度上决定了资源的倾斜投入。豆包是当前Flow部门AI产品团队的主打产品,其网页端负责人和App端负责人直接向总负责人朱骏汇报,重视程度可见一斑。放到阿里,明显差一点,通义被并入了阿里智能信息事业群,该部门被阿里人戏称为“边缘”“最不像阿里”的部门。

“连被纳入到四小龙也是后来才知道的”,据阿里内部人士透露,阿里智能信息事业群能获得集团的预算资源十分有限。不知道,随着吴嘉的回归,这一现状是否会改变。

当弹药十分有限时,射向何方将变得尤为重要。就现在而言,投流是一笔注定赔本买卖。

智谱最新透露了一项数据,在C端,智谱清言App拥有超过2500万用户,年化收入(ARR)超千万。我们假设年化收入为1000万,每位用户的贡献收入仅为四毛钱,而现在的市场获客成本在20-30元不等。

行业内人士认为,通义的加入可能不会带来太大变数。“阿里的重心还在B端,通义只能算得上C端测试性产品,但字节得把豆包打爆,才能在B端市场占据一席之地”。

以B撬动C端和以C撬动B端,这两种逻辑正在逐渐走向汇合。

在近期火山引擎总裁谭待的采访中,他表示因为豆包,火山得到了很多关注和新的合作机会。谭待表示:“过去的技术ToB和ToC是割裂的,因为C端看抖音的价值和B端看火山引擎的价值完全不一样,但是大模型的C端和B端其实背后都是同一个东西”。

03 通义与夸克

把具有C端潜质的业务从B端大盘中剥离还只是*步,留给阿里的问题还有很多。

首当其冲的是通义内部各项AI功能的统一,来自不同团队的产品研发需要融合进通义应用里。相对其他AI助手,通义显得有些分散,例如Kimi紧跟OpenAI步伐,强化AI搜索、推理的标签;Minimax在视频生成和多模态打出了心智。AI助手的可替代性太强,到现在为止,通义都没能给用户创造一个非他不可的理由。

通义和夸克的关系因为重组而变得微妙。

此前,夸克给出的说法是“与通义不存在直接竞争关系”,根本原因在于,通义To B而夸克To C,这一平衡被打破了。

夸克在下载量和用户量上远超于现在的一众AI应用产品,但通义的优势是适应AI原生和未来增长空间更大。夸克与通义潜在的竞争表现在一些方面,比如同一事业部的资源争夺,同样定位于“效率助手”“生产力工具”,宣传上如何做出差异化,投流资源如何分配。由学习工作场景延伸出各种功能的夸克,与通义在某些功能上也有重叠,是否要做重复性功能也需要做取舍。

好的一点在于,通义的加入将加大阿里的桌面端的砝码。当各家都卷向移动端时,桌面端的市场空白就显现出来。桌面端的进入门槛将一部分AI创业公司拒之门外,目前在桌面端具备一定竞争力的寥寥无几,夸克、豆包和Kimi。

桌面端的重要性在后期或许会逐渐显现出来,它是比手机端更具扩展性的入口,意味着要打破PC上应用间的壁垒,以便让各种功能实现丝滑衔接,实现AI与人在生产力领域的协作。

在刚需领域,用户使用各项AI功能时会显得更加苛刻,最终留下来的应用注定寥寥无几,这一定程度上也左右着成长为AI时代入口级应用的发展走向。对后发入场的通义,不失为一种弯道超车的选择。

也许在不久的将来,将在PC端上演夸克、通义合力“围剿”豆包的场景。

【本文由投资界合作伙伴微信公众号:光子星球授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。