蜜雪冰城IPO的脚步越来越近了。近日,蜜雪冰城更新招股书,透露了最新经营状况——

按照2024年9月30日的门店数计,蜜雪冰城开店4.5万家,是中国及全球最大的现制饮品企业;

按照2023年的饮品出杯量计,蜜雪冰城卖出74亿杯,是中国第一、全球第二的现制饮品企业;

按照2023年的终端零售额计,蜜雪冰城高达478亿人民币,是中国第一、全球第四的现制饮品企业;

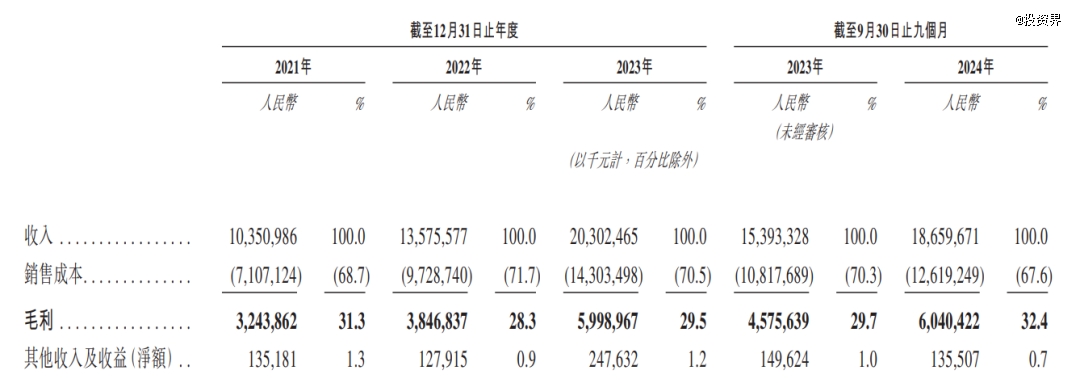

2023年,蜜雪冰城的收入为203亿人民币、毛利接近60亿人民币、净利润为32亿人民币。

时至今日,蜜雪冰城已经第三次冲击IPO了。就在不久前,古茗和沪上阿姨也更新了招股书,其中古茗有了最新进展——已完成港股上市备案,或意味着很快就会进行上市聆讯。

2025年,新茶饮们再次重启上市潮。

雪王的秘密

4.5万家门店,一年进账200亿

一杯柠檬水4元,一个冰淇淋2元,“雪王”至今似乎还没有对手。

根据招股书最新披露,蜜雪冰城旗下有现制茶饮“蜜雪冰城”和现磨咖啡“幸运咖”两大品牌,其中“蜜雪冰城”核心产品的价格通常为2-8元人民币,“幸运咖”核心产品的价格通常为5-10元人民币,而“蜜雪冰城”品牌所占的收入和毛利都在95%以上。

在2024年的前三季度,蜜雪冰城在中国售出约11亿杯冰鲜柠檬水、14亿支冰淇淋、3.85亿杯珍珠奶茶,而所有产品的均价仅在6元左右。

综合两大品牌,2023年蜜雪冰城卖出了74亿杯奶茶,数量仅次于星巴克,甚至超过国内行业第2名到第5名的饮品出杯量之和。

招股书显示,2021年、2022年、2023年以及2024年前九个月,蜜雪冰城门店网络分别实现了约228亿人民币、307亿人民币、478亿人民币及449亿人民币的终端零售额。也就是说,蜜雪冰城的茶饮和咖啡2023年卖出超470亿元,2024年或许有望接近500亿元。

至此,蜜雪冰城在全球的门店已经超过了4.5万家,而在2022年首次在A股提交招股书时,这个数字还是2万多家。

具体来看,蜜雪冰城门店遍布中国内地31个省份、自治区及直辖市,超过300个地级市、1700个县城和全国约30000个乡镇中的4900个乡镇,其中三线及以下城市门店占比超过57%。目前其门店总数已经接近中国现制茶饮店总量的 10%,每10家奶茶店里就有1家蜜雪冰城。

同时大举出海。截至2024年已经在中国内地以外开店约4800家,遍布印度尼西亚、越南、马来西亚、泰国等11个国家。招股书显示,2023年海外市场收入达到14.87亿元,同比增长高达175%。

作为小镇奶茶加盟的鼻祖之一,蜜雪冰城有99%的门店为加盟门店,但招股书提到,蜜雪冰城不以加盟费和相关服务费为主要收入,报告期内这笔费用占比也不超过总收入的2.5%。

然而加盟商仍然是“雪王”营收的主要来源。招股书显示,根据加盟协议,公司绝大部分收入来自于向加盟门店销售商品及设备,包括糖、奶、茶、咖、果、粮、料等产品,以及冰箱、冰淇淋机、制冰机、咖啡机等设备。

作为公司主体来看,蜜雪冰城在2021年、2022年、2023年以及2024年前九个月,分别实现了136亿人民币、203亿人民币及187亿人民币的收入,同比增长31.2%、49.6%及21.2%。粗略来看,靠给加盟商卖原材料和设备,蜜雪冰城一年就卖出将近200亿人民币。

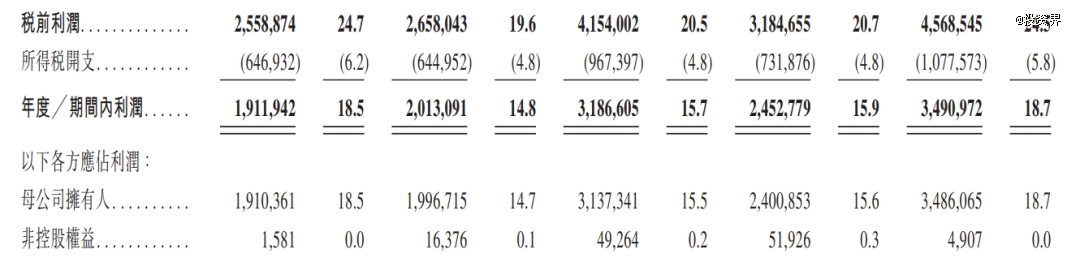

此外,净利润分别为20亿人民币、32亿人民币以及35亿人民币,同比增长5.3%、58.3%及42.3%;经营活动现金流量净流入分别为17亿人民币、24亿人民币、38亿人民币及51亿人民币。这是三组颇为震撼的数据。

根据招股书解释,多年以来,随着业务不断扩张,不少原材料的采购成本下降,因此公司的毛利率也随之增加;此外还有不可忽视的一点,即蜜雪冰城依靠其强大的供应链削减成本。

蜜雪冰城在招股书中称:“我们打造了中国现制饮品行业内规模最大的完整端到端供应链体系,覆盖采购、生产、物流、研发及质量控制等关键环节。”其中仅采购这一环就覆盖了全球六大洲、38个国家的采购网络。

这也是一杯柠檬水只卖4元,“雪王”还能如此赚钱的原因。

新茶饮,困在IPO里

蜜雪冰城的故事,也是新茶饮赛道的一缕缩影。

1997年,创始人张红超在郑州开设了一家名为“寒流刨冰”的小店,用一台自制的刨冰机,开启了在现制饮品领域的创业之路。两年后,张红甫揣着14块钱来郑州找哥哥,刨冰小店也在这一年有了新的名字——“蜜雪冰城”。

小店越做越大,从1元的冰淇淋卖到10元的奶茶;从亲朋合伙加盟开到遍及全国的上万家门店,两兄弟在28年里带着蜜雪冰城一步步走到了IPO门前。

成立28年,蜜雪冰城极少接触股权投资。根据招股书信息,2020年12月,美团龙珠、高瓴投资、CPE源峰三家头部机构联合投资蜜雪冰城,这一轮融资总额超20亿人民币,投后估值超200亿人民币。这也是蜜雪冰城唯一的一轮融资。

此后,蜜雪冰城开启了上市之路。2022年9月,蜜雪冰城提交 了A股上市申请,彼时IPO计划募资64.96亿元,按此计算估值超600亿元。招股书披露期间,蜜雪冰城远超同行的营收和净利润屡屡刷屏。然而却陷入了长久的沉寂期。

直到2024年1月,蜜雪冰城转战港股。也是在这段时间里,茶百道、古茗、沪上阿姨三家新茶饮公司接连递表,掀起了2024年第一波上市潮。

紧接着又是一段漫长的等待期,蜜雪冰城、古茗、沪上阿姨的招股书接连失效,唯一登陆港交所的茶百道也表现平平:IPO前没有基石投资人、开盘后大跌超30%,如今200亿港元的发行市值已经跌至150亿港元前后。

从奈雪的茶到茶百道,二级市场似乎并不看好新茶饮的故事,但上市之路还在继续。

早在2023年下半年,就有消费投资人判断,新茶饮品牌、尤其中腰部品牌已经到了白热化拼杀的阶段,它们在前十年里逐渐走出诞生地,走进了同一个商场、同一条小巷。从加速下沉到转战海外,新茶饮其实都是在寻找下一个扩张路径。

因此,上市几乎成了新茶饮为数不多的出路。正如一位头部投资人所说,“行业发展到这个阶段,接下来可拼的只有资本。”

但现实或许并不那么乐观,破发困境摆在眼前,IPO成了一道魔咒。时至今日,大家都在等待一个能够改写行业结局的人。

本文来源投资界,作者:杨文静,原文:https://news.pedaily.cn/202501/545137.shtml