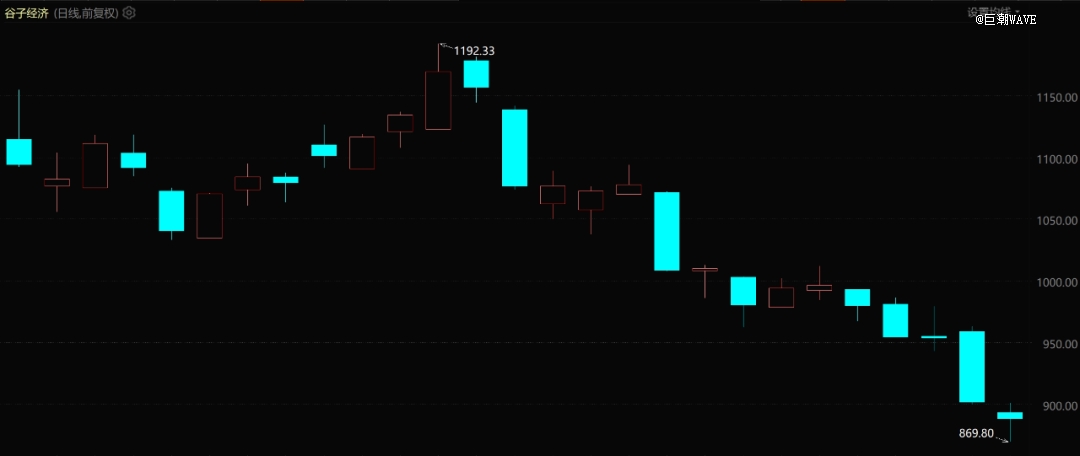

去年11月27日那天,广博股份9天7板,股价上涨10.03%,柏星龙、华立科技等11只个股涨超10%,这是当时“谷子经济”最狂热时的情况。

谷子经济股价表现(自上市至今)

但“谷子经济”本就不是什么新鲜事,赛道里也早已有了三丽鸥(HelloKitty)这种老牌玩家,和泡泡玛特这种后起之秀。

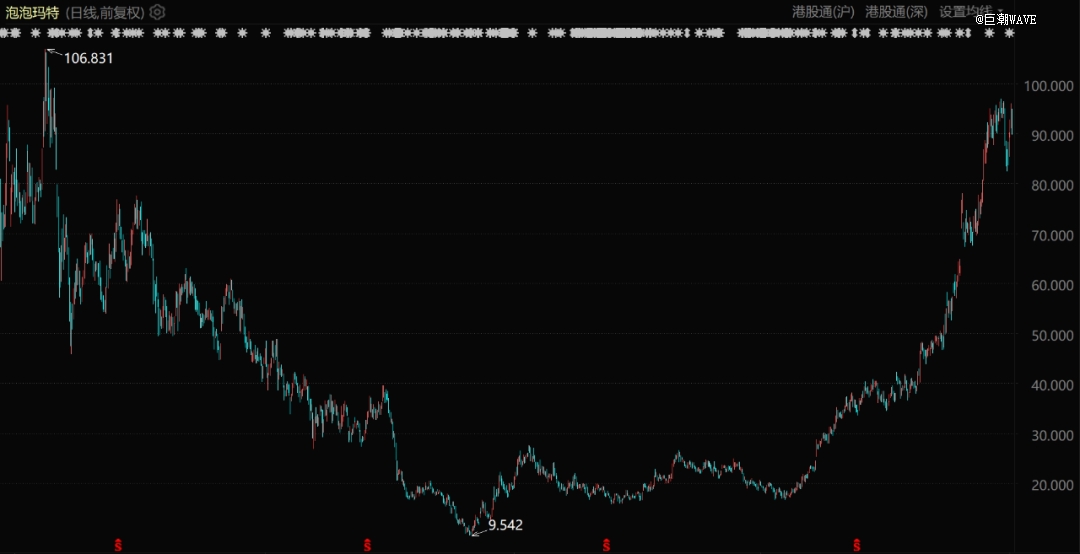

作为中国的潮玩*股,泡泡玛特2020年12月上市,最高市值一度达到1500亿港元。虽然2022年时暴跌到130亿港元,但2024年以来,泡泡玛特股价大幅上涨,年内涨幅超过340%,最新市值又重新接近1200亿港元。

经历过暴跌暴涨之后,泡泡玛特的核心高管们开选择套现。2024年三季报披露后的第二日,泡泡玛特核心高管集体就通知市场开始减持。

其中,创始人王宁大约套现15.62亿港元,首席运营官司德大约套现1.51亿港元,海外业务总裁文德大约套现900万港元。

当资本疯狂涌入、创始人却开始大规模减持的时候,就意味着这个行业供给、需求的格局都已经发生了改变。如果一个公司老板和高管在减持套现,其产品却有越来越高的收藏价值,这是相当荒谬的现象。

01 趋势

收藏癖难敌消费降级。

与其说是优秀的“IP故事”撑起了泡泡玛特的千亿市值,不如说是那种一买就要买整套、盲盒为了抽到心仪的款可以抽上几十个、出了新款限量款加价找黄牛都要搞到的核心客户群体,撑起了泡泡玛特的行情。

甚至,这些客户群体本身自己的手头都不一定宽裕。

在如今中国消费者主打能省省、该花花的大环境下,能为塑胶玩具上头的人占比并不高。但他们的“特立独行”,确实能为泡泡玛特贡献很高的毛利率。

夸张的时候,原价499元、599元的LABUBU,在二手市场上能卖到8000元的高价,直接翻了十几倍;发售价是4999元、限量3000体的MOLLY宇航员珍藏版,二手市场价格在3至6万元,溢价约10倍左右。

好不容易买到“抢手货”的人,通常会在嘴上说“只是因为自己喜欢”,但又忍不住因为高涨的二手价格而暗暗窃喜,觉得自己买到了靠谱的“收藏品”、“理财产品”。

但是当二手价格跳水的时候,又有几个人真的能做到“只要自己喜欢就好”呢?

集邮就是一个明显的前车之鉴。在上世纪90年代,邮票市场非常繁荣,许多邮票,尤其是一些稀有邮票和限量发行的邮票,其市场价格远远超过了面值,甚至达到了面值的数百倍、数千倍,大量的集邮爱好者因此入局。

当时候邮票的艺术性、收藏价值和受人追捧的程度,不逊如今的泡泡玛特潮玩。甚至时至今日,人们仍然能在听泉鉴宝直播间等场合,听到对“猴票”的夸耀。

但集邮市场早就崩盘了,这不仅因为邮政看到卖的好的邮票就加量滥发,也因为当年集邮爱好者的收入增长缓慢,消费信心不足,送礼的需求同样减弱,最终让邮票这个“收藏品”迅速失去了市场大盘。

此时此刻,恰如彼时彼刻。现在的中青年,同样面临着收入增长缓慢甚至下降、消费信心严重不足的困境,消费降级大环境下的彰显个性的收藏癖还能坚持多久,是个问号。

泡泡玛特股价表现(自2020年12月至今)

2022年的时候,泡泡玛特已经直面过一次市场的质疑。当时曾被炒到万元的可口可乐联名款SPACE MOLLY,全新未拆封的二手价格直接腰斩,泡泡玛特的股价累计跌幅同样超过了55%。

疫情期间的经营异常、成本上涨和消费意愿减弱,造成了泡泡玛特自上市以来的首次净利润下滑。这也导致了资本市场对泡泡玛特持续盈利能力的担忧。

深谙价值与价格关系的资本市场,恐怕从来就没有被潮玩的“收藏价值”打动过,资本担心的恐怕只有这茬非理性消费的韭菜还能割多久。

02 份额

行业天花板只是看着很高。

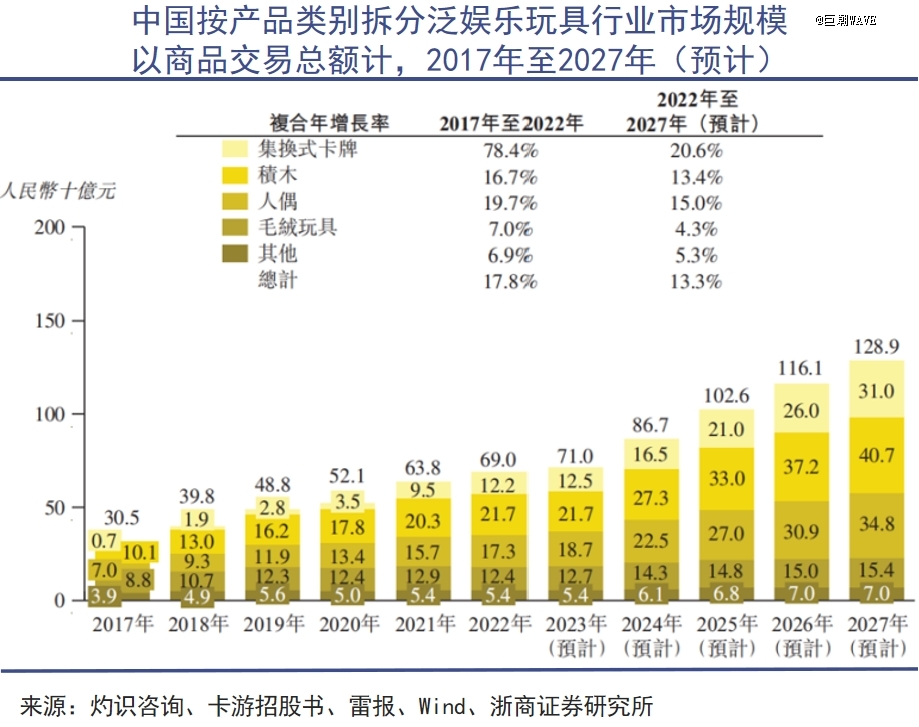

都说消费品牌中得年轻人者得天下,中国潮玩市场确实经历了快速增长,规模从 2015年的63亿元增长至2023年的621亿元。8年近十倍的规模扩张。

世界范围内也是如此。在美国,2023年有43%的成年人为自己购买玩具;在日本,2022年玩具消费“大童”化趋势明显,并推动日本玩具市场首次突破万亿日元大关;在东南亚,年轻群体占比高,是不少潮玩品牌心目中的蓝海。

展望未来,Statista预计2024年中国潮玩市场规模将达到764亿元,2026年将达到1101亿元,24-26 年年复合增长率仍然高达20%。

行业前景看似广阔,但细分到每一个品种和IP,就难免会有僧多粥少、人气轮动的问题。

潮玩可以简单分为四大类:

一是设计师或艺术家设计的艺术潮玩,具有更高的艺术价值和收藏价值;

二是以动漫、游戏等IP为基础,制作成的精美手办模型,价格从几十元到上万元不等。

三是外形精致,可以更换服装、妆容、眼睛、发型的BJD娃娃(球型关节人偶),价格多在200元到5000元之间;

四是各种软周边,包括玩偶、徽章、贴纸、积木实用品等,价格从几元至百元不等,价格上限同样可较高。

泡泡玛特主推的盲盒,既可看做是一种产品形式,也可看做是一种营销手段。盲盒里其实可以放玩偶、手办、徽章、卡片等一切你能想到的潮玩,盲盒也不是泡泡玛特的技术专利,所有厂家都可以用。

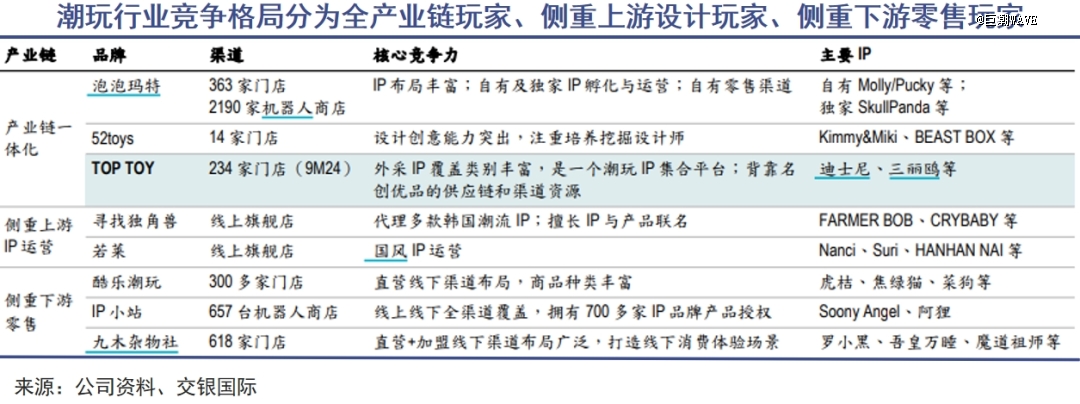

幸会潮玩的策略是通过与多个知名IP合作,提升盲盒的吸引力和附加值,成了泡泡玛特的竞争者之一。

被视作行业第二的52TOYS,在盲盒之外还有丰富的产品线,包括变形机甲、可动人偶、静态人偶、设计师/艺术家玩具以及周边衍生品等,还与漫威等国际知名IP合作,同样吸引了不少年轻消费者,并准备开拓海外市场。

上市公司奥飞娱乐旗下有丰富的动漫和玩具资源,也推出了多款盲盒产品。

而且随着资本涌入“谷子经济”赛道,更多的竞争者将会出现在泡泡玛特面前。即便这些竞争者中始终无法跑出来与泡泡玛特实力抗衡的玩家,也多多少少可以分食掉这个市场上的一些份额。

更重要的是,竞争虽然会失败,但也会打破附着在潮玩身上的稀缺感和神秘感。

03 长红

IP的星光运势是一门玄学。

即便不与竞争对手相比,泡泡玛特自家产品线之间也存在份额争夺、人气轮动的情况。

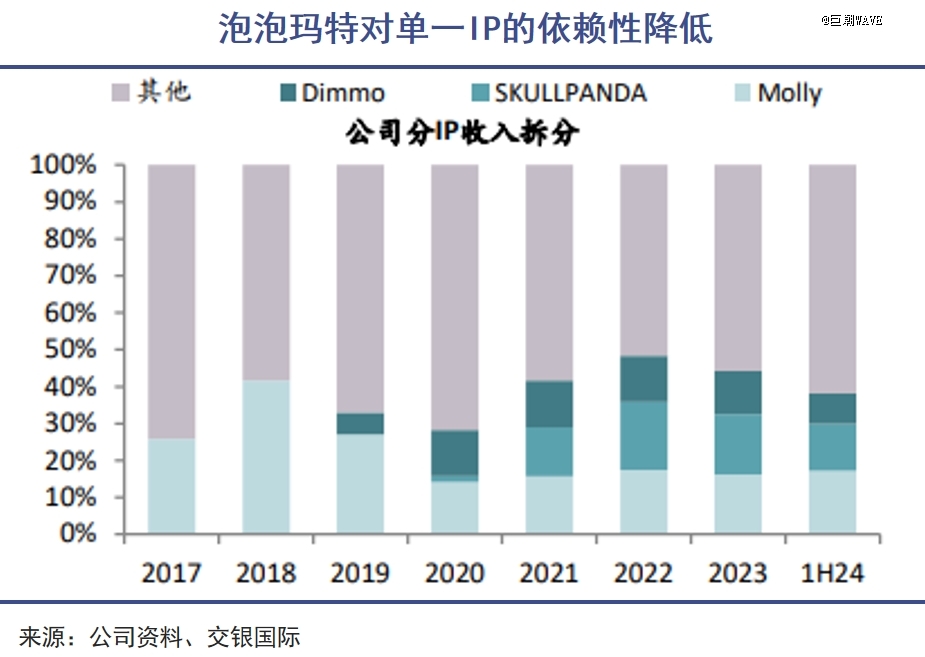

作为泡泡玛特的旗舰IP,Molly的销售占比在IPO初期占据了较大份额,但随着时间推移,泡泡玛特不断推出新的IP,分散了消费者的注意力,Molly的销售占比从*时期的89%下降到了2024H1的17.2%。

新一代人气IP SKULL PANDA在2022年实现营收8.5亿元,同比增长43.1%,表现超过了MOLLY的8亿元、13.8%。到了2024年上半年,SKULL PANDA的销售额虽然保持在5.75亿元的高位,但同比增长率下降至9.2%。

往好处想,这是泡泡玛特在降低对单一IP的依赖性,但另一方面,是IP人气的不确定性导致IP矩阵必须不断扩大。

相比于其他国内外知名潮玩公司,如拥有七龙珠、海贼王、精灵宝可梦、奥特曼等知名IP的日本万代,泡泡玛特储备了数以百计的、背后没有没有电影、游戏、漫画等故事作为支撑的IP。

这些IP没有特定的角色、没有特定的人格,方便消费者折射自身多元化的情感,也方便运营者根据市场潮流随意打扮,就像Hello Kitty。

但是这么多年下来,能做到和Hello Kitty一样长红50年的IP实在太少了,包括蛋黄哥、黑白猪、熊本熊、流氓兔、布朗熊......太多太多曾经全网流行的IP,如今的商业热度都已经逐渐趋向于零。

潮玩生意争夺的是年轻人的注意力,消费的就是上头者的不理性——时间久了就算不理性的人也逐渐会变得理性。因此对产品“生命周期”的把握非常重要,泡泡玛特也是深谙此道。

就像流量明星总能有几年上升期,泡泡玛特也在努力发挥运营能力来让旗舰IP的生命周期延长。通过与不同领域的品牌进行联名活动以寻找新的活力和应用场景。

在开拓海外市场时,泡泡玛特会因地制宜制定“本土化”策略,例如,在泰国市场,泡泡玛特与当地艺术家合作,推出了全新 IP——CRYBABY,在泰国第三家线下门店开业当天,该店创造了全球门店单日销售额的新高。

不过泡泡玛特也不是所有产品都能在海外市场有如此的成功,像Tycoco系列在欧洲的反馈就不妙。只能说IP的人气和明星的星运一样充满了玄学,运势不再的时候,囤再多IP、做再多营销活动也没法重获关注。

但整体来看,潮玩市场的总体规模也只有千亿级别,千亿级市值的泡泡玛特已经被给了足够多的溢价。创始人和高管选择在此时减持,要比收藏者要理性得多。

【本文由投资界合作伙伴巨潮WAVE授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。