在新茶饮的商业版图中,上市之战已然进入白热化阶段。从各项数据来看,蜜雪冰城堪作为行业内独特的存在。

此前,奈雪的茶与茶百道已成功上市。去年12月15日、12月27日和今年1月1日,古茗、沪上阿姨、蜜雪冰城三家分别踩着2024年的尾巴递表冲击港交所,狂卷IPO,争当上市第三股。

剁椒Spicy整理了蜜雪冰城、古茗、沪上阿姨三家的招股说明书,同时梳理了茶百道和奈雪的茶的中期财报,试图分析新茶饮行业背后的关键走向。

其中,蜜雪冰城规模与体量早在许久之前便已一骑绝尘,在过去一年的时间里,更是低调发力,门店数量突破4.5万,不动声色地与竞争对手拉开断层差距。

通过精准锚定 10 元以下低价带,仅在 2024 年前三季度,蜜雪冰城就在中国市场售出冰鲜柠檬水约 11 亿杯、冰淇淋 14 亿支,实现了高达 447 亿的 GMV 业绩。

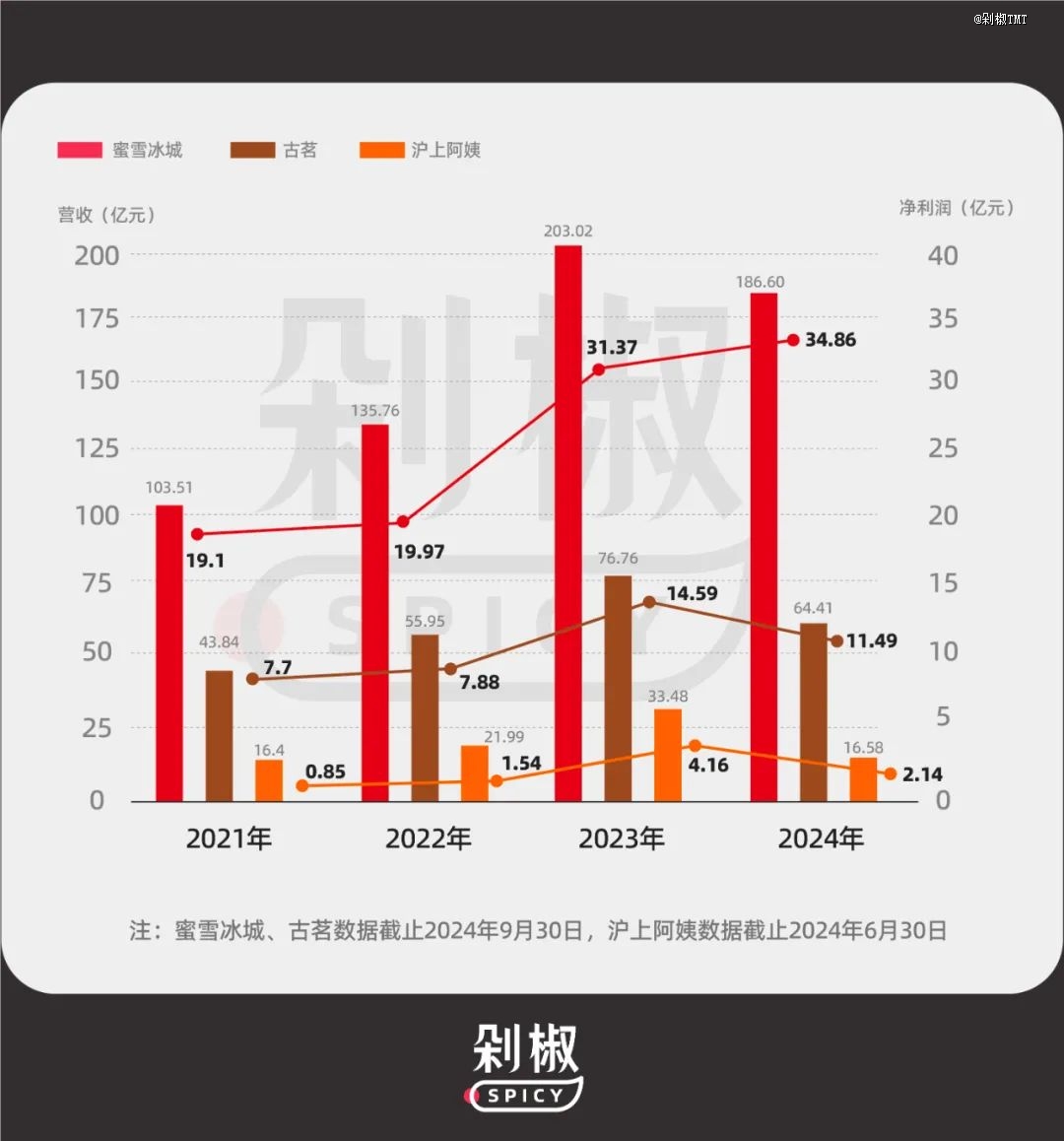

同期,对比其他品牌的经营状况,奈雪的茶深陷亏损泥沼,上半年亏损近 4.4 亿;古茗净利润 11.49 亿,但增长步伐略显沉重;沪上阿姨和茶百道面临发展瓶颈,净利润只有2.14亿 和2.37 亿,而蜜雪冰城前三季度净利润高达 35 亿,远超前几家总和,新增门店、闭店管控、加盟商增长等维度也尽显优势,成为少数还在新茶饮轨道上高速运行的品牌。

但从加盟角度审视,哪怕是蜜雪冰城也不是加盟商们的好选择。

不同于之前小品牌的小打小闹,这两年关店潮已经发生在头部品牌上。奈雪的茶、茶百道等茶饮品牌纷纷在今年降低了开店速度,沪上阿姨、茶百道等门店规模大、扩店迅速的品牌,时而传出加盟商亏损的消息,古茗正面临单店GMV下滑、闭店率提升、加盟商流失等多重困境。

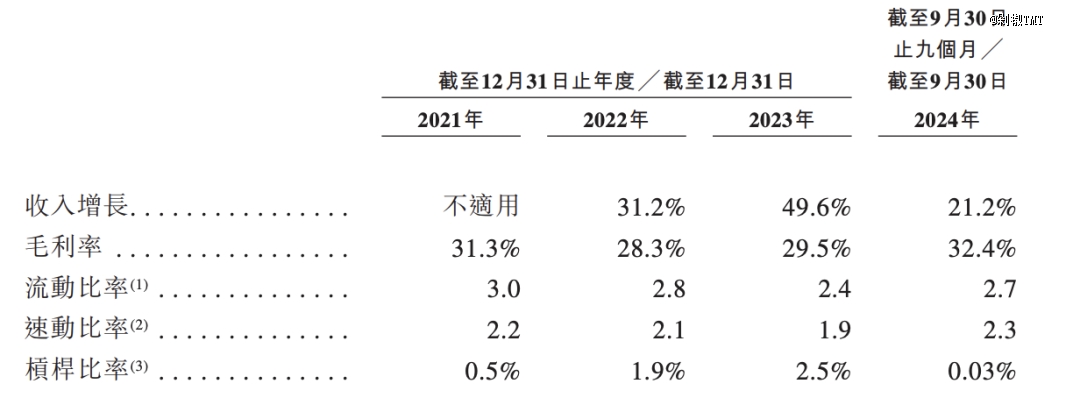

进一步深入分析蜜雪冰城的数据表现,不难发现,蜜雪冰城的业绩增速已经出现了放缓迹象。2023年,蜜雪冰城的营收和净利润分别实现49.6%、58.3%的增长,但到了去年前三季度,蜜雪冰城前述两项经营指标的增速分别降至21.2%、42.3%。

更重要的是,蜜雪冰城业绩的高增长并不意味着加盟商的高增长。从单店运营数据来看,近两年新加盟的店日均销售额增长乏力,仅维持在低个位数水平,单杯价格也从6.48元降至6.34元,这意味着加盟蜜雪冰城的边际收益正逐步递减。

如今,各大品牌跑马圈地下,蜜雪冰城等头部品牌点位铺满、加盟也渐渐放缓,或许正如一位业内人士告诉剁椒的那样,“茶饮行业已经没有市场增量了”。

01 市场饱和、大批关店潮,谁能留住加盟商?

目前,行业内门店数量位居前三的头部品牌分别是蜜雪冰城、古茗和沪上阿姨。

注:蜜雪冰城、古茗数据截止2024年9月30日,沪上阿姨、茶百道、奈雪的茶数据截止2024年6月30日;加盟信息来自官网和咨询客服所得。

注:蜜雪冰城、古茗数据截止2024年9月30日,沪上阿姨、茶百道、奈雪的茶数据截止2024年6月30日;加盟信息来自官网和咨询客服所得。

然而,看一个加盟品牌好不好做,门店数量之外,更重要的是看门店结构,尤其是闭店情况。剁椒发现,各品牌加盟店在 2024 年都呈现出明显恶化趋势。

蜜雪冰城在报告期内加盟店退出数量分别为 557 家、696 家、1307 家、1298 家,总体呈上涨态势,2024 年平均每新开 5.9 家店就有 1 家关闭;同样,去年上半年,茶百道虽新拓 826 家加盟店,可同时关闭了 245 家,平均每拓 3.37 家就要关 1 家,与去年同期仅 96 家闭店的数据相比,恶化程度一目了然;沪上阿姨在 2024 年上半年闭店数量飙升至 531 家,闭店率高达 7.7%,创下报告期内新高,远超其他主流品牌,其2023 年全年闭店仅370 家。

在当前加盟商贡献超九成品牌收入的行业大背景下,品牌加盟商流失率也在持续攀升。

从已有数据来看,在2021年至2024前三季度,古茗的加盟商流失率分别为6.2%、6.7%、 8.3%及11.7%,去年前九个月退出的加盟商就有643位。与之形成鲜明对比的是,蜜雪冰城去年和今年前三季度的流失率仅为 1.7% 及 1.6%,整体闭店率低,留存率更高。

聚焦加盟商最为关注的单店盈利指标,招股书里能看到的真相是:老加盟商经营艰难,新入局者也难赚大钱。

从老加盟商来看,除蜜雪冰城尚有亮点外,其余品牌大多表现疲软。

蜜雪冰城的对加盟商的吸引力尚在。2021 至 2024 年前三季度,多店加盟商数量一路飙升,从 3585 名涨至 8292 名,在退出的加盟商群体中,将门店转让其他加盟商的人数也在逐年增加,品牌仍维持着一定吸引力。

反观古茗,从2023年至 2024 年前三季度,超 2 年店龄的加盟商平均运营店数从3.1家下降至 2.9 家店,经营两家及以上店铺加盟商占比从 75% 降至 71%,老加盟商出走情况愈加严重。而沪上阿姨,去年前半年4930名加盟商中只有32.0%的加盟商开设一间以上的门店,远低于古茗。

同时,随着门店越开越多、越开越密,存量市场相互蚕食下,新开加盟店也很吃力。

当下市场细分,现制饮品大致勾勒出三个泾渭分明的价格带格局。奈雪的茶领衔高端阵营,占据 20 元以上的价格高地;古茗、茶百道、沪上阿姨等一众品牌则在 10—20 元的中端价格区间短兵相接,是竞争最为激烈的主战场;而蜜雪冰城则凭借*性价比,在 10 元以下的价格带占据*优势。

从实际数据来看,日均单店的GMV除以杯数,可以合理推算出单杯价格。

经计算,蜜雪冰城2024年平均每杯 6.34 元,相较于 2023 年的 6.48 元有所下滑;不同的是,在消费降级呼声颇高的当下,2024年,古茗单杯均价稳定在 16.7 元,较 2023 年16.3 元还略有上浮;沪上阿姨单杯均价提升至 17.5 元,相比 2023 年的 16.7 元增加近 1 元,背后或是基于品牌升级、原材料优化等多元考量。

然而,对比现有数据会发现一个有趣现象:单杯价格最高的沪上阿姨,单店 GMV 反倒*。

沪上阿姨2024 年单店日均 GMV 仅为 3823 元,回顾近几年,其加盟店单店日均 GMV 总体呈现下行曲线,数据依次为 4129 元、4064 元、4252 元、3823 元,2024 年上半年降幅尤为突出,不少加盟商认为这与近两年加盟店的迅猛扩张有关。

同属中端价格带的古茗,单店数据也不乐观。2024 年前三季度,其单店日均 GMV 约 6500 元、单店日均售出杯数 386 杯、每笔订单的平均 GMV 27.7 元,三大核心数据均出现不同程度的下滑,市场优势正悄然消减。

奈雪的茶更是深陷困境,2022 年全年每笔订单平均价格从 2021 年的 41.6 元骤降至 34.3 元,步入 2024 年上半年,进一步滑落至 27.5 元,且茶饮门店平均订单量相较去年同期的 363 单锐减 27% 至 265 单,高端定位的市场吸引力明显受挫。

可想而知,加盟商们都希望打造“更赚钱”的门店。可现实是,大多数品牌的单店日均 GMV、单店日均售出杯数以及每笔订单的平均 GMV 等关键指标均在下滑。

在同一维度下,蜜雪冰城虽平均单店日均 GMV 为 4184.4 元,较 2023 年的 4127.8 元实现小幅攀升,但增速放缓明显。

当然,一心谋求上市的蜜雪冰城,为证明自己的发展潜力,也在求变。

其中,“IP”二字被蜜雪冰城招股书中被强调了60遍。招股书显示,销售以及分销开支占总收入的比例从2021年的3.9%增长至5.7%、6.5%,其中一个原因是加大了对线上推广的投入,扩大了线下宣传物料的投放和线下营销活动的频次与规模。

蜜雪冰城致力于将雪王IP化。2023年,蜜雪冰城推出首部动画片《雪王驾到》,去年12月21日,雪王第二部动画《雪王之奇幻沙洲》上线。

与此同时,蜜雪冰城也打造了 “蜜雪冰城 雪王魔法铺” 淘宝店,进军电商领域,还与中国邮政、敦煌博物馆、热门游戏《蛋仔派对》进行联名,做了不少周边产品。

显然,通过与 IP 捆绑发展,蜜雪希望开拓全新的营收增长路径,但这条路很难走。

以茶百道作为参照案例,在近年的膨胀发展中,品牌 IP 的盈利转化上屡屡受挫。从2018年推出熊猫 IP “丁丁猫”开始,便在形象授权、产品设计融合,到门店氛围营造、线上线下宣传联动,全方位围绕熊猫 IP 大做文章。

但从效果来看,此前茶百道在上海大举筹备熊猫 IP 联名快闪店,结果活动销售额仅为预期的三分之一,且IP本身意味着情感和情绪溢价,而蜜雪冰城长期以来深耕于十元以下的低价市场,两者之间如何嫁接也是问题。

02 1蜜雪冰城=3古茗=6沪上阿姨,品牌上市前后两个样?

招股书显示,2023年,蜜雪冰城的GMV达到478亿元,同比增长55.7%,2024年前三季度,其GMV达到449亿元,按此推算,全年有望逼近 600 亿。

古茗今年前九个月的GMV总额为166亿元,同比增加20.4%,沪上阿姨2024年上半年GMV总额为51.29亿元,同比增长16.8%,两者与蜜雪冰城比有显著倍数差距,GMV 约为蜜雪冰城的 1/3 和 1/6。

同样,在营收和净利润等方面,古茗和沪上阿姨也无法和“雪王”相提并论。

从增速看,蜜雪冰城的收入同比增速分别为31.16%、49.54%、21.22%;净利润同比增速分别为4.55%、57.09%、45.19%。尽管蜜雪冰城去年的业绩增速有些许放缓,但是对比已经递交招股书的古茗和沪上阿姨,业绩增速仍然保持*。

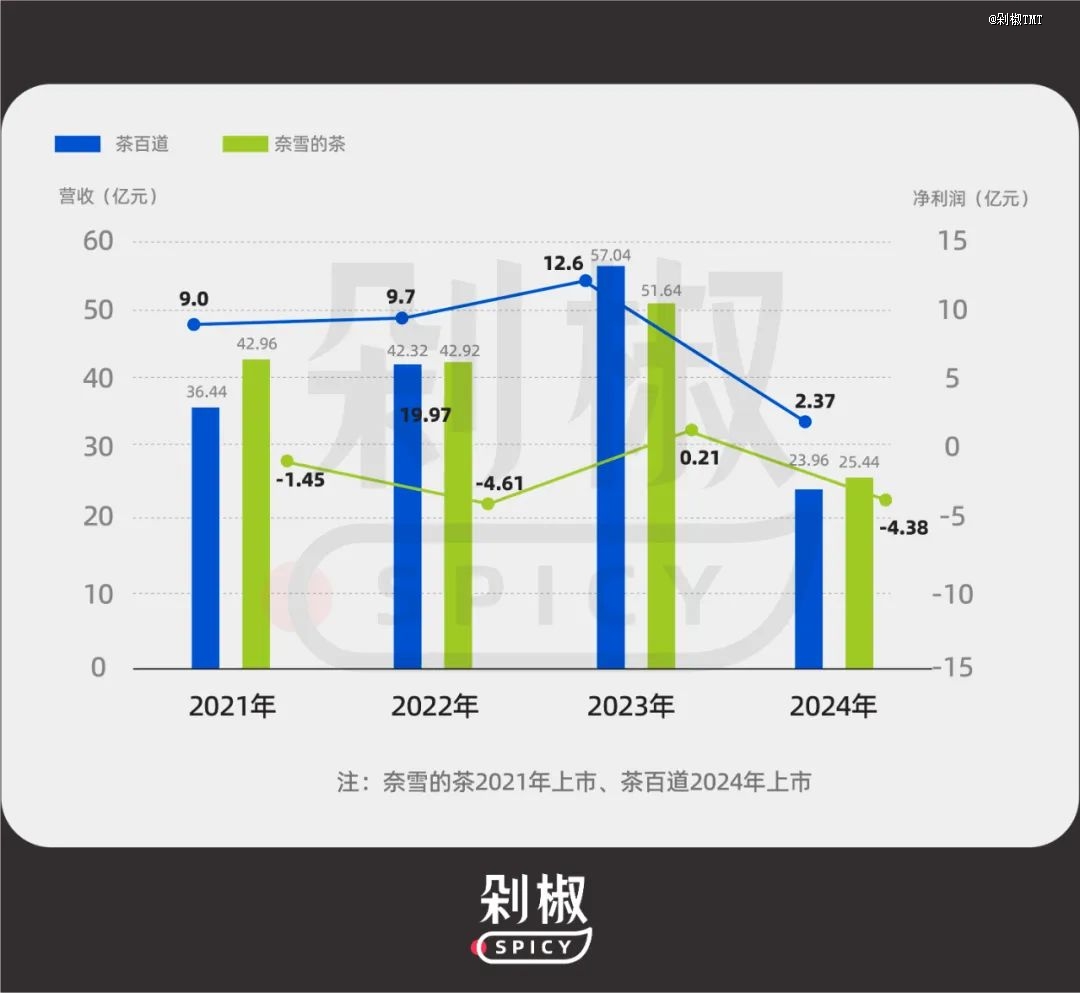

新茶饮市场冰火两重天。一方面,众多新茶饮品牌对 IPO 热情似火,即便部分品牌面临增速放缓的困境,但整体而言仍处于增长轨道。但另一边,资本市场却成 “试炼场”,茶百道和奈雪的茶上市前后画风巨变,业绩下滑明显。

奈雪的茶经营状况堪忧,上市三年来营收表现一直不佳。在2024年上半年财报中,奈雪营收为25.44亿元,同比下滑1.9%,亏损高达4.38亿。被冠以 “新茶饮第二股” 之名的茶百道,同样深陷困境。上半年经归母净利润2.37亿元,净利润的下滑幅度更是达到60%,这份公司上市以来首次向市场交出的 “答卷”,在短短几个月内就遭遇 “业绩变脸” ,营收与利润双双遭遇重创。

诸多茶饮品牌正陷入发展泥沼。为什么仍在扩张的蜜雪冰城能实现九个月盈利35亿元?

实际上,蜜雪冰城做的是“供应链生意”。

招股书数据清晰揭示,在去年前 9 个月的总收入中,高达 97% 的份额源自 “商品和设备销售” 板块,余下微不足道的一小部分才来源于加盟及相关服务费。显而易见,向数万家加盟门店稳定供应制作茶饮所需的食品原料和设备,才是蜜雪冰城收入的重中之重。

一方面,得益于庞大的门店网络,蜜雪冰城采购成本比同行低很多。招股书信息显示:蜜雪冰城通过覆盖全球六大洲、38个国家的采购网络降低采购成本,就同类型、同品质的奶粉和柠檬而言,其2023年的采购成本较同行业平均分别低约10%与20%以上。

另一方面,蜜雪冰城与同行的差异化竞争壁垒在于 “超级工厂” 体系。现阶段,蜜雪冰城提供给加盟商的饮品食材约 60% 由自有工厂生产,且其目标是实现核心饮品食材 100% 自产,自建原材料工厂和仓储物流体系,实现了从生产源头到终端配送的成本控制。对比沪上阿姨,供应链中的冷链仓储、物流配送全部依赖第三方,高下立判。

简而言之,蜜雪冰城要做的是,先将采购来的原材料进行加工,再依托自建的原材料供应仓库,输送至各个加盟商手中。如此一来,蜜雪冰城一手紧握海量加盟商资源,另一手紧密联合海量供应商,在供应链体系中占据核心地位,成为不可或缺的关键一环。

正是得益于蜜雪冰城在供应链上的优势,从2022年到2024年前三季度,蜜雪冰城的毛利率分别为28.3%、29.5%及32.4%,逐步上升。

当然,出海步子迈得最早的行列里,规模*的也是蜜雪冰城。

据统计,去年前三季度,蜜雪冰城境外门店数量已达 4792 家。不过,值得关注的是,蜜雪冰城近期调整了海外扩张节奏,相较于 2023 年海外门店新增 2500 余家的迅猛势头,2024 年前三季度海外门店仅新增不到 500 家,扩张步伐明显放缓。

值得一提的是,蜜雪冰城未在招股书中披露具体的海外收入,但在首次港交所递表招股书时透露,“海外收入占我们总收入的比例甚微”,海外市场尚有广阔的增长潜力待挖掘。

03 重下沉、拼万店,三线城市以下成为新领地?

为了顺利IPO,各家品牌也卯足力朝着万店发起冲击。

截至2024年9月30日,蜜雪冰城凭借超过 4.5 万家的庞大门店网络一骑绝尘。同期,古茗门店数量达到 9778 家,站在万店规模边缘。沪上阿姨去年上半年门店达到8437 家。

对比之下,奈雪的茶在门店数量上劣势明显。去年上半年,奈雪直营门店 1597 家,加盟店仅 297 家,总计 1894 家,与同样上市茶百道的 8385 家相比相形见绌,和甜啦啦、霸王茶姬、益禾堂等品牌相比,也存在倍数差距。

这与它此前坚持直营模式相关。随着竞争对手们纷纷扩张门店,奈雪面临着巨大的市场份额挤压,于2023 年 7 月下旬才正式宣布开放加盟模式。

但这一转型同样艰难,奈雪的茶设定的加盟费高于其他品牌,引发诸多争议,市场接受度不高,截至 2024 年第二季度,加盟店数量仅停留在 297 家,未能如预期般实现大规模扩张。

与此同时,整个茶饮行业拓店速度明显放缓。

古茗、沪上阿姨、茶百道新增门店数均呈现下滑态势,奈雪的茶更是如此,今年上半年直营门店仅实现两位数增长,净增不过 23 家,增长乏力态势尽显。

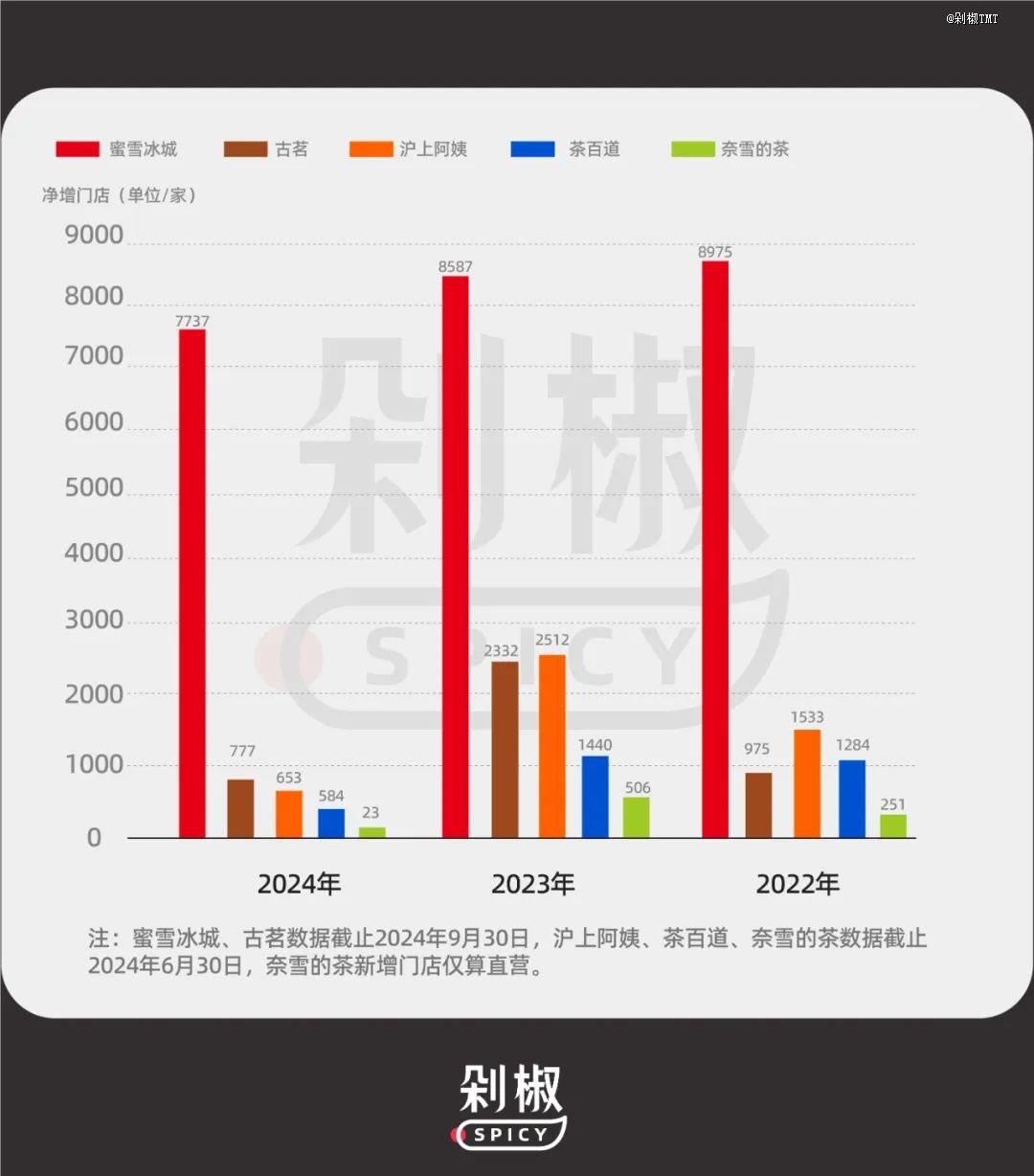

就连一路高歌猛进的蜜雪冰城,拓店节奏也有所调整。即使蜜雪冰城去年前九个月净增门店7737家,但与2022和2023年的8975家、8587家相比,已经有所回落。

值得一提的是,蜜雪冰城在 2024 年上半年便早早达成全年开店目标,因此公司在下半年主动收紧了开店政策,要求加盟商必须连续7个月评分达到一档才能申请开店,在扩张与运营品质之间找到新的平衡。

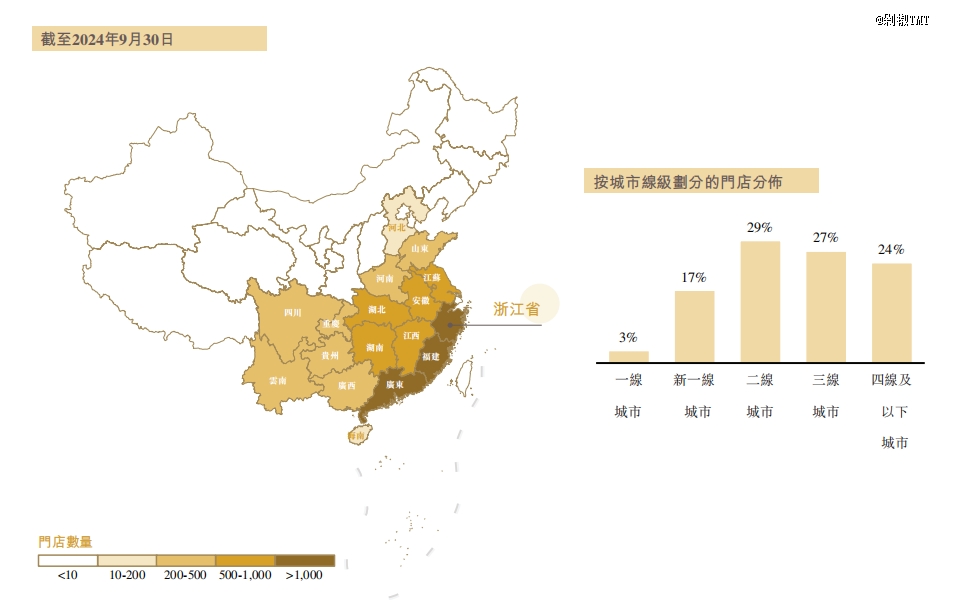

茶饮行业的上一阶段,还是各品牌快速拓张时期,各大新茶饮品牌在各大一二线城市打得头破血流的时候,蜜雪冰城早就开始了在下沉市场上的跑马圈地。

当下,三线及以下城市超50%门店占比已然成为行业常态。蜜雪冰城三线及以下城市的门店占比高达 57.2%;古茗也是如此,除了三线以下51%占比外,在二线城市以下的乡镇区域门店占比高于 40%;沪上阿姨同样对下沉市场高度重视。

图:古茗门店分布

图:古茗门店分布

另一侧,通过门店分布情况不难看出,茶百道、奈雪的茶与蜜雪冰城的市场拓展路径不太相同,但也都开始瞄准下沉市场。

一味地做低价拼下沉,不是奈雪整个品牌的方向,如今奈雪也开始妥协。虽然直营门店中,一线城市和新一线城市占据了70.5%,但连年亏损下,也面向三四线城市开放加盟业务,已开出加盟店297家,主要集中在中低线城市。

相较而言,茶百道的布局更为均衡,各线城市全面开花,不过这并不意味着茶百道会放弃对下沉市场的深耕,未来仍有进一步渗透的可能。

当下,加盟商作为品牌竞相争夺的 “香饽饽”,为了吸引加盟商,各品牌绞尽脑汁。

沪上阿姨以较低的初始投资优势吸引潜在加盟商。据了解,沪上阿姨新店的预估初始投资成本平均约为 27万5千元,相较于中国中价现制茶饮店行业平均高达 35万元的初始投资成本,优势立显,近8万元的成本落差,在招商战场上脱颖而出,尤其对分布于三线及以下城市的潜在加盟商来说,具有极强的吸引力。

奈雪的茶同样审时度势,去年 2 月果断调整加盟策略。一方面,大幅降低投资费用、缩减门店面积以及放宽门店形式要求,将单个加盟店投资金额下限调整至 58 万元起,极大减轻了加盟商的资金压力;另一方面,摒弃过去热衷的大店模式,如今加盟一家奈雪的茶,仅需筹备 40 平方米左右的门店即可。

其他品牌也在变相降低开店门槛,例如,蜜雪冰城向加盟商推荐老店所在商圈的新点位;茶百道、书亦烧仙草纷纷宣布减免开店费用;正在全力推进上市进程的古茗更是祭出大招,宣布签约首年 “0 加盟费”,加盟费可分摊至三年支付,还率先上线了官方二手设备交易平台,为买卖双方牵线。

但这依然难掩品牌方与加盟商越来越尖锐的矛盾。

据窄门餐眼显示,截止到2024年12月15日,茶饮赛道近一年新开店127752家,但净增长为-17777家,意味着,短短一年,超14万家店铺已经不复存在。

近两年,失速的茶百道、书亦烧仙草们,正在被加盟商抛弃,越来越多茶饮加盟商开始收手、止损,二手平台上,茶饮门店纷纷出售设备,有设备回收商表示一天内最多接到过13个书亦烧仙草的撤店电话;社交平台上,有茶百道前加盟商称自己开店亏了三十万,评论区里众人纷纷附和,字里行间充斥着对品牌 “压榨” 加盟商的不满与控诉。

站在当下进一步观察,茶饮市场的明显趋势是行业内部的流动性显著降低,市场逐渐趋于饱和,新进入者的生存空间被不断压缩;与此同时,内循环却在不断加剧,品牌与现有加盟商之间的博弈愈发频繁,内卷严重。

品牌与加盟商并不处于一条战线上,加盟商们面临的是内忧外患的冲击。

从以上五家代表性茶饮品牌的财报,便能发现一些蛛丝马迹,整体来看,行业局势不容乐观,仅有蜜雪冰城在一片红海之中逆势上扬,然而,即便品牌层面营收数据一路飘红,也并不意味着加盟商们就能顺风顺水地分一杯羹,更不要提,加盟政策的收紧让原本就竞争激烈的加盟赛道变得更加艰难。

新茶饮市场,加盟商们越来越难赚到钱了。即使资本市场一片飘红,加盟商们的“大逃杀”,依然会不断上演。

【本文由投资界合作伙伴剁椒TMT授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。