继2024年5月提交招股书失效后,智慧树母公司*睿新再次冲击港股。

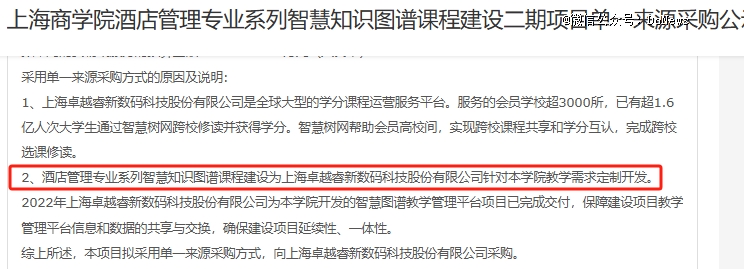

和知识付费通过自媒体引流,直播和私域卖课面向TOC端不同的是,*睿新在挖掘全国各大高校需求的基础上,为高校提供技术支持和对应课程设计,如为上海商学院酒店管理专业教学需求定制开发相关课程。

图源:招标雷达

图源:招标雷达

图源:招标雷达

图源:招标雷达

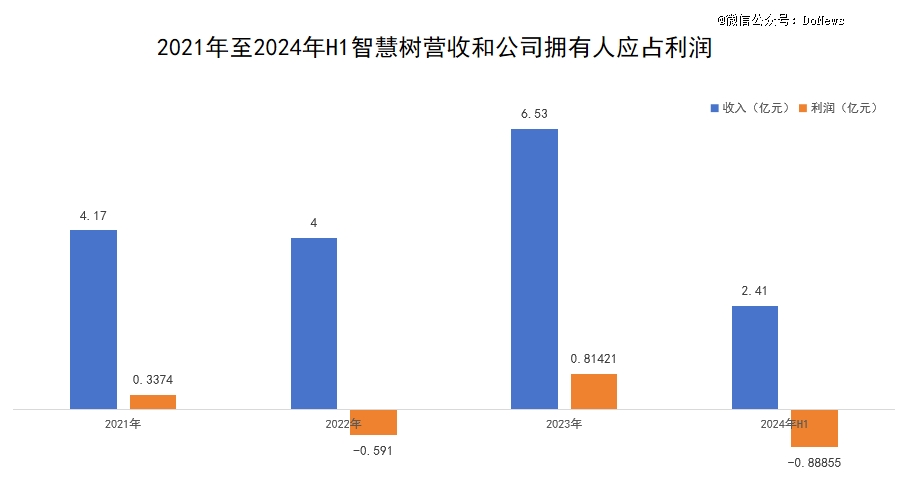

虽然*睿新业务包括数字化教学内容服务及产品、数字化教学环境服务及产品,但前者贡献超过80%的营收。此外,报告期内*睿新业绩起伏波动较大。虽说其营收从2022年的短暂下滑后重新恢复增长,但其归属公司拥有人应占利润却始终在盈利、亏损之间摇摆,2024年上半年亏损更有扩大之势。

图源:*睿新IPO招股书

图源:*睿新IPO招股书

业绩波动的背后,正是当前国内高校从资金到新校区建设,从专业到生源持续改变,这不仅对*睿新当期业绩构成影响,更对未来其能否保证持续且稳定盈利提出大考。只是*睿新内部的改变能否快速应对高校的改变,仍值得商榷。

01 高校进入深度调整期,智慧树如何应对?

“国内高校分为民办高校和公立高校,前者自负盈亏,后者依靠高层和地方教育资金拨款。如清华大学、浙江大学、上海交大一年维护费用分别为413亿元、313亿元、291亿元。”来自安徽某高校退休校长刘航(化名)表示。

刘航接着表示,2024年国内高校迎来巨变。一方面民办高校普遍面临生源不足问题,云南文理科批次线分别从480分和420分下调到440分和380分的投档线,广东省多次补录、江西和湖南艰难前行、上海兴伟学院零投档等等。

另一方面,公立高校因预算吃紧,当年除上涨学生学费外,多所高校当年学费涨幅均在30%~50%,部分高校部分专业涨幅更是高达300%。

此外,2024年多地不仅喊停高铁、地铁相关项目建设,高校新校区建设项目同样被喊停。如北京航空航天大学青岛校区和对外贸易大学青岛国际校区均被喊停,广西民族职业学院因资金问题新校区无法开工、银川大学教育集团投资控股有限公司滨河校区,多年迟迟没有动工,当年8月以5亿元被拍卖等等。

如刘航所言,对标SaaS行业来看,SaaS企业营收=客户数量*单个客户合同金额*续费率+客户定制化增值服务。2024年高校骤变之际,同样对*睿新构成影响。

其一,和2024年企业面对生存压力,数字化转型让位企业生存相似的是,高校面对生源减少和预算减少,同样需暂缓数字化转型步伐,导致2024年*睿新拿下的标的项目和金额减少。2024年*睿新中标项目为11个,对应标的金额为662.65万元。项目数量和金额较2022年和2023年均出现明显下滑。

图源:招标雷达

图源:招标雷达

其二,即使企业仍有数字化转型需求,但资金压力让企业只能大幅度压缩数字化转型预算。尤其是部分TOB端场景下的ROI不明确,企业更是谨慎,这正是AI大模型在TOB端商业化的阻力。同样的问题也出现在高校市场上,2024年*睿新中标的11个标的项目,金额多集中在50万以下,超过200万大标的项目为零。且《湖南环境生物职业技术学院关于计算机设备租赁服务的网上超市采购项目》标的金额更是不足万元。

图源:招标雷达

图源:招标雷达

图源:招标雷达

图源:招标雷达

其三,高昂的销售费用是导致国内SaaS企业盈利难的原因之一,一方面,SaaS企业围绕大客户需同时承担客户线索、跟踪、维护等相关成本,对应电销和直客销售人员工资成本等等。

另一方面,为应对国内中小企业需求高度分散化,部分SaaS企业只能给到代理商较高的返点和分润。业内人士透露,E签宝为拿下更多中小客户,按照单笔订单28%的利润给到代理商。整个SaaS企业的销售费用率往往高达40%以上。

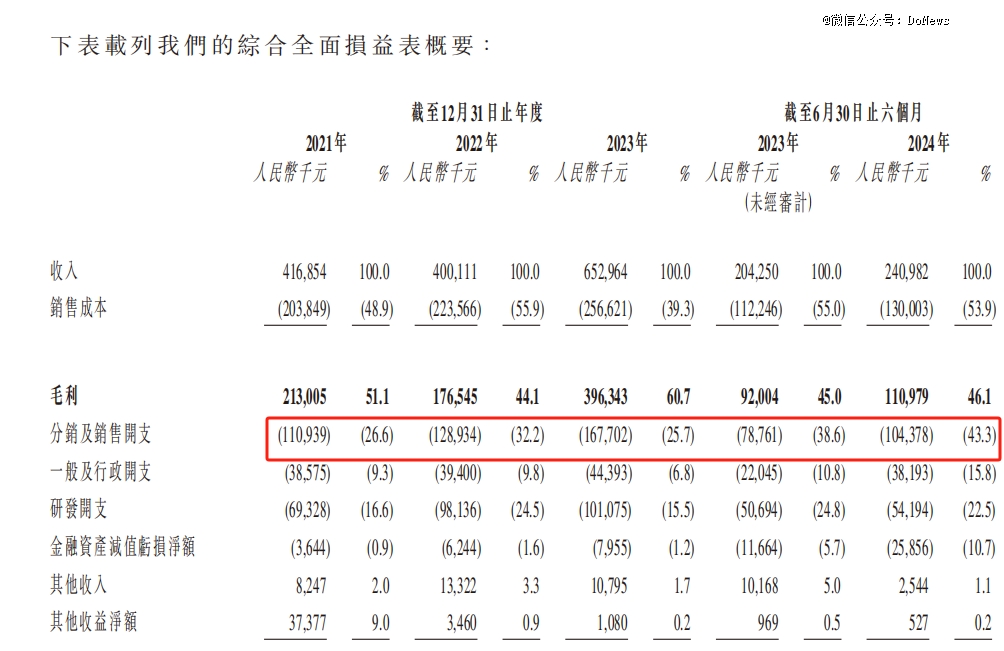

需求分散化问题同样出现在国内高校市场上,高校数字化转型速度不同、院校性质不同、高校所在地来自地方和高层扶持资金不同等等。这正是上文提到的*睿新和高校走定制化合作的原因,且为应对行业需求减少和分散化,*睿新同样需投入大量销售费用。2024上半年*睿新分销及销售开支同比增长32.5%至1.04亿元,占当前收入43.3%,这正是导致其利润波动的重要原因。

图源:*睿新IPO招股书

图源:*睿新IPO招股书

从后续来看,高校生源不足和资金不足或将愈演愈烈。刘航接着说道,多地相继喊停高校分校区建设,背后牵扯到经费归属、高校职工工作、原有大学稀释、加剧东部&中部&西部人才不对等矛盾等多重问题。更重要的是,大学生就业压力增加和学历贬值,导致大学的吸引力正在持续下降。

刘航的话在河南省80后家长孙伟(化名)这里得到进一步印证,孙伟表示,我家儿子今年6月参加中考,按照他的成绩想要考入当地公立高中希望渺茫。若选择当地民办高中,孩子高中三年学费、生活费等支出至少需10万元。

即使高中孩子愿意吃苦,但民办高中师资力量、孩子基础知识不扎实、教育愈发内卷、河南省为全国高考大省等问题的存在,三年后参加高考估计最多只能考一个民办大学。

十年前读大学或能改变农村孩子的命运,很多农村家长会不惜一切代价让孩子继续学业。但当下学历的贬值和大学生就业形势的不乐观,让和我一样的很多农村家长不得不思考:高中三年和大学四年几十万的投入是否值得?既如此,不如让孩子初中毕业后学门技术,提前进入社会摸爬滚打,这些钱用以支持未来孩子结婚和创业更加实际。现在00后农村孩子的出路又在哪?

02 专业骤变,应收款项持续增加

为应对家长担心的就业率问题和宏观经济调整,高校专业同样发生改变。尤其是随着地产业进入到深度调整期,和地产强相关的如土木工程、工程造价等相关专业逐渐变成985名校的“烫手山芋”,诸多高校不得不裁撤相关专业。

2024年山东大学年拟撤销文化产业管理、公共事业管理、过程装备与控制工程、车辆工程、水利水电工程、土木工程和物联网工程等7个专业。

图源:《山东大学2024年度拟申请(含预备案)增设及撤销本科专业公示》

图源:《山东大学2024年度拟申请(含预备案)增设及撤销本科专业公示》

不仅仅是山东大学,中国石油大学(北京)、西北大学、河南大学、四川大学、兰州大学、湘潭大学、西北农林科技大学、西南交通大学当年拟撤销专业分别为9个、7个、2个、31个、3个、7个、3个、7个。

据不完全统计,2024年度已有20余所高校的100+专业被撤销或停招。名校部分专业尚且选择裁撤,更别提普通本科院校和大专院校。

部分专业或被裁撤的同时,为积极响应高层技术兴国、技术强国战略,高校也在新增大量技术型专业。如山东大学2024年拟新增智能感知工程、核工程与核技术专业两个专业。

图源:《山东大学2024年度拟申请(含预备案)增设及撤销本科专业公示》

图源:《山东大学2024年度拟申请(含预备案)增设及撤销本科专业公示》

高校专业的改变,对*睿新创新的影响是多样的。一方面,TOB端行业面对客户给到的压力、担心客户流失风险,往往采取折扣价销售。SaaS行业中经常出现买三年送三年,官网价5折销售。2024年天翼云和火山云为撬走其他云厂商客户,部分大客户直接给到2.5折超低折扣。

虽说高校基于教学连贯性考虑,往往不会随意改变“网课”服务商,行业价格战不会像云、电子签、SaaS等行业惨烈。如*睿新2024年拿下的《哈尔滨工程大学教育资源云平台(二期)采购项目》标的金额130万元,实际中标金额为129.74万元,标的折扣率极低。但不确定风险在于,*睿新和某所高校某个专业合作的“网课”若被裁撤,自然冲击其营收。

图源:招标雷达

图源:招标雷达

更现实的问题是,虽然2024年云服务器价格下滑,但单个项目扣除销售客情成本、交付成本、云服务成本、客服成本等等。且高校需求差异较大,不同项目之间复制性相对较低,或不难解释其报告期内毛利率和净利润率差异较大的原因。

图源:*睿新IPO招股书

图源:*睿新IPO招股书

另一方面,国内专业技术型人才本就面临严重人才短缺的问题,这点不管是从各大企业高薪挖AI人才,或是自动驾驶行业中技术跟人走均能侧面证实。与之而来的问题是,*睿新又要如何持续保持竞争力,应对高校专业的改变呢?

更重要的问题是,相较SaaS企业需承担来自大客户的长账期风险,国内高校现有的付款制度,意味着*睿新需承担的账期更长。

刘航接着表示,一方面,除高校本身涉及内部多层级、多职能部门审批外,高层和地方的财政拨款通常具有周期性和年度性,虽然年初下拨预算,但各种审批流程走完后到高校明显存在滞后性。换言之,资金尚未到账前,高校需依赖自由存款或贷款。在高校预算吃紧下,高校付款周期或将更长。

另一方面,部分高校属于事业单位,或涉及国有资产流失问题。如部分资金需在较长时间内挂账,可能存在学校财务管理人员或外部供应商在拨付过程中“延迟支付”或“提前支付”的情况,这为利益输送和腐败提供空间。特别是在一些需要大量资金投入的工程项目和采购过程中。如果监管不严,可能会导致不当的资金流向,形成国有资产流失隐患。

如刘航所言,2021年—2024年上半年,*睿新出现员工牵涉高校行贿案件,公司恶意串标,广告违规等事项。公司因业务合规问题受到证监会关注。同期对应的应收款项分别为1.3亿元、1.47亿元、2.24亿元、3.03亿元,呈快速增长。

03 现金流波动较大,为“二代”提前铺路?

不管是应对高校需求减少带来的客情投入增加,或是生变带来的研发投入增加,再或是账期拉长带来的应收账款增加,均对*睿新现金流提出大考。

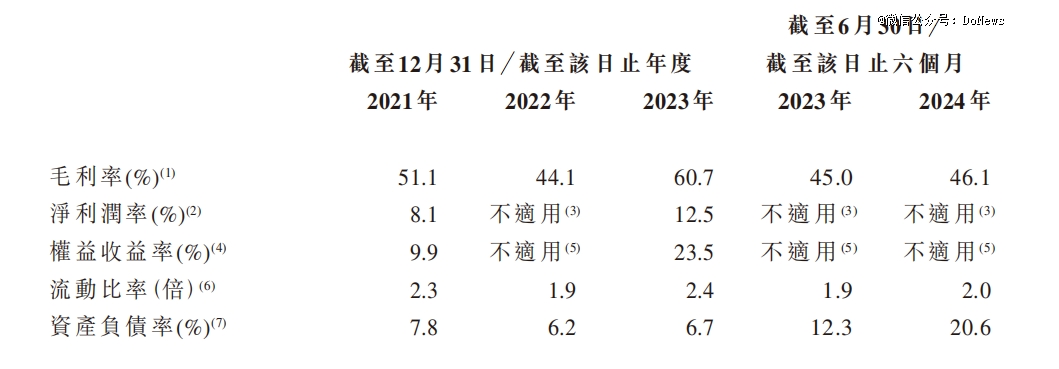

但一方面,虽然*睿新资产负债率在40%左右波动,但作为一家主营数字化教育产品及服务的公司,这一资产负债率可能相对略高。

另一方面,虽然*睿新2023年末现金储备曾大幅增加至2.06亿元,占总资产比重为36.46%,但2024年上半年却暴跌至仅剩6889.8万元,占比降至13.07%。这意味着公司手头可用的现金相对较少,缺乏充足的现金流应对突发风险。

图源:*睿新IPO招股书

图源:*睿新IPO招股书

若*睿新继续维持高负债率并且无法产生稳定的现金流,很容易陷入恶性循环:负现金流导致公司无法按时偿还债务,进一步导致债务增加(可能通过借款或其他方式融资),这又加剧公司的财务压力,影响其抗风险能力。这或许也是*睿新选择“流血上市”的原因,但IPO能否达到其预期,仍面临诸多不确定因素。

一方面,*睿新业务模式和国内SaaS企业有诸多相同之处,但资本市场对SaaS企业盈利的关注和SaaS企业盈利难产生的矛盾,让国内老牌软件服务商用友整个2024年股价处在波动期。同样的情况也出现在*睿新上,自2020年9月至今*睿新无新资本进入。

图源:雪球

图源:雪球

图源:天眼查

图源:天眼查

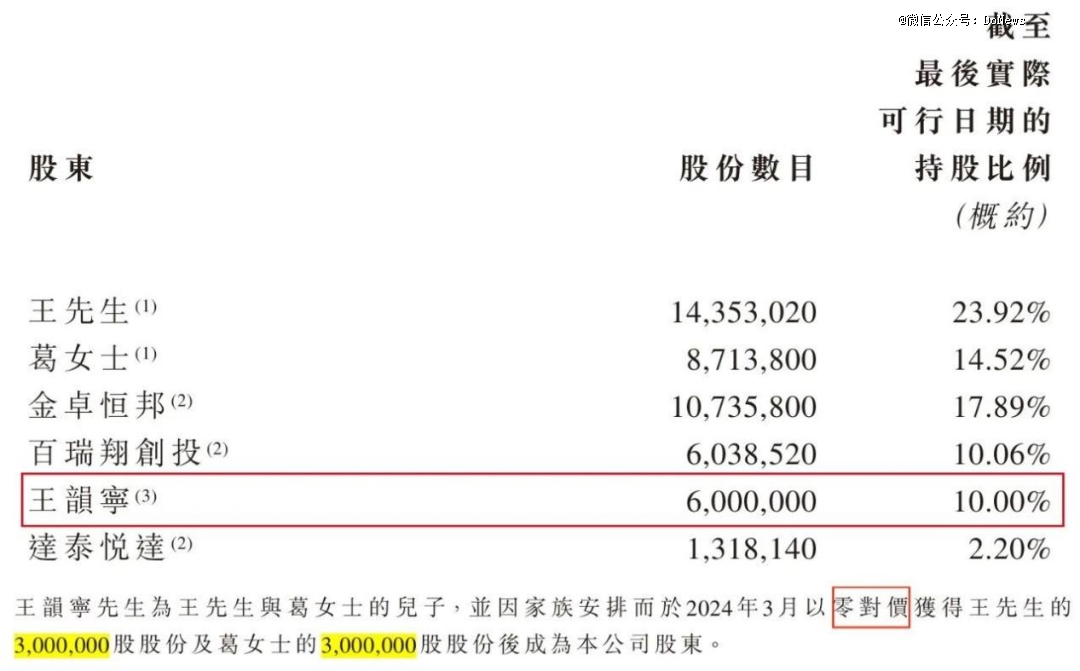

另一方面,*睿新首次向港交所递表的前两个月,因家族安排,王晖、葛新之子王韵宁以零元对价获得王晖和葛新各300万股股票,并以10%的持股比例成为*睿新第七大股东。若算上王晖夫妇持股的38.3%,整个王晖家族持股比例高达48.4%。

图源:*睿新IPO招股书

图源:*睿新IPO招股书

站在王晖夫妇角度来看,上市前为儿子铺路本无可厚非。毕竟老一辈企业家在商场打拼多年,对外人管理自家企业缺乏信任,职业经理人通常很难进入到家族企业中。

但从国内大量家族企业案例来看,二代上位后,涉及新老权利管理和交接产生的权力斗争和利益博弈、家族文化和企业文化的博弈、接班人能力问题、企业财富和个人利益的边界模糊等多重问题。更现实的问题是,仍是内部员工的忠诚度与稳定性问题。

上市对任何一家企业而言从不是终点,反而需接受资本市场的关注度更高。在当前高校持续骤变之下,属于*睿新的大考或许才刚刚开始而已。

【本文由投资界合作伙伴微信公众号:DoNews授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。