动脉网近日发布的提到,2024年国内医疗健康企业的融资总额、融资事件数,较2023年都有所下降;在全球医健领域内,资本寒冬正进入深水区。

而据动脉智库的数据显示,2024年国内医美领域共计30起融资,总融资额超过11亿元,与2023年相比,投融资活跃度不降反增。医美,似乎并未受到整体创投走势的影响。

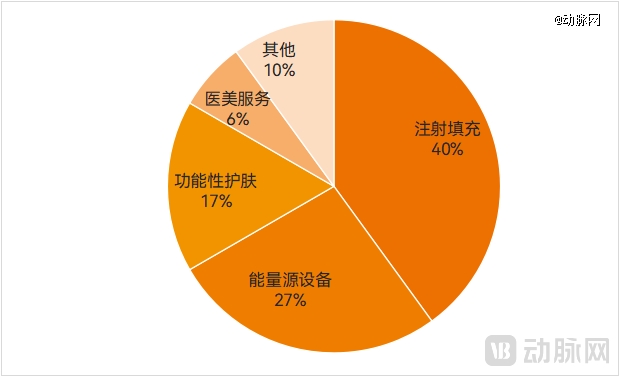

具体来看,医美市场获得融资的主要为上游企业,且主要集中在注射填充相关企业,能量源设备企业也产生了较高比例的投融资事件。

2024年医美领域投融资事件分布,数据来源:动脉智库

上述报告还总结了年度投融资热词,包括人工智能、互联网+、CGT、合成生物学等。这些热词或概括了独立的新兴细分领域,或概括了与各领域交叉的新兴技术;后者中,合成生物学为多个细分领域带来了巨大的革新潜力。2024年,医美领域投融资活跃,合成生物学便是重要驱动技术。

01

百花齐放的注射填充材料,资本热捧

近几年来,注射填充成为医美市场增长最快的项目之一。少女针、童颜针、胶原针等终端产品火爆,聚己内酯、聚左旋乳酸、重组胶原蛋白等材料迅速崛起。

更自然美观的注射效果、更高的安全性、更长的维持时间、更差异化地满足注射部位和个体需求、更高的注射舒适度、更便捷的注射方式以及更低的原材料成本,这些始终是注射填充产品追求的目标。目前,市场上现有产品在这些维度上各有优劣势。因此,行业对更优秀材料和产品的追求一直没有停下,期待在这些维度上占据更多优势。

2024年以来,包括重组胶原蛋白、羟基磷灰石、丝素蛋白、细胞外基质(ECM)、多聚脱氧核糖核苷酸(PDRN)等材料的相关企业获得资本青睐。

2024年,医美注射填充领域的投融资情况,数据来源:动脉智库

重组胶原蛋白无疑是2024年热度最高的注射填充材料投资领域。

胶原蛋白根据结构和功能分为Ⅰ型、Ⅱ型、Ⅲ型等数十种型别,可在人体内不同部位起到支撑组织和器官的作用;根据技术原理和结构特征,重组胶原蛋白又为三大类,即:重组人胶原蛋白、重组人源化胶原蛋白和重组类胶原蛋白;从剂型来看,重组胶原蛋白可制成溶液、冻干粉、凝胶、海绵、纤维等。以上产品层面的多样性,造就了重组胶原蛋白市场的广阔空间。

2024年,君合盟、湘雅生物、美琉生物、美尚洁等企业相继获得大额融资,重组胶原蛋白原料研发商创健医疗在新三板挂牌。

这些企业中,君合盟、创健医疗等攻克技术难题,在重组人胶原蛋白的研发和量产方面取得重大进展。湘雅生物获得新一轮融资后,将加速“花漱”系列重组胶原蛋白领域深度研发及产品产业化。美琉生物一代重组人源化胶原蛋白拥有大幅降低成本的优势,并且已具备量产能力。美尚洁将重组胶原蛋白与重组纤连蛋白结合,形成微囊模式,以保障胶原蛋白的生物活性。

作为医美新材料,羟基磷灰石此前已广泛应用于牙科、骨科等领域。由于能参与体内代谢、促进缺损组织修复,并具有很好的生物相容性和生物可降解性,2024年以来,羟基磷灰石成为医美注射填充的热门材料,璞聚生物、领通新材、摩漾生物相继获得融资。

目前,璞聚生物已布局了含羟基磷灰石的面部填充剂产品,领通新材主要聚焦羟基磷灰石微球研发。2024年,摩漾生物旗下的羟基磷酸钙微球面部填充剂“幽抚兰”取得重要进展,已获墨西哥COFEPRIS最高风险等级医疗器械认证,并有望获批该材料在国内的*三类医疗器械注册证。

注射填充材料的百花齐放,还包括丝素蛋白、细胞外基质(ECM)、多聚脱氧核糖核苷酸(PDRN)等的涌现。

2024年8月,以丝素蛋白为主要研发领域的复向美学完成A轮融资;9月,复向美学与韩国医美企业GCS达成丝素蛋白美学产品合作协议,成为*中国医美原创产品对海外发达国家的License Out,双方还将开发下一代基于丝素蛋白的医美填充剂及水光系列产品。

以往,ECM已被用于烧伤创伤修复、补片贴片等场景,目前也已延伸至医美领域。圣至润攻克了多种复杂组织来源的脱细胞制备技术难题,并推出脱细胞基质(dECM)Ⅲ类注射产品,该产品已在中国医学科学院整形外科医院完成临床验证。2024年,圣至润合完成了Pre-A轮融资。

“三文鱼针”是医美市场的新兴产品,核心成分为PDRN,目前,意大利、韩国都已有PDRN产品获批。在国内,2024年江苏吴中与丽徕科技达成合作,获得丽徕科技注射用透明质酸钠-多聚脱氧核糖核苷酸复合溶液产品的*权益,该产品有望成为国内首批上市的PDRN三类器械。

同时,聚焦PDRN原料研发的瑞吉明生物完成了A轮融资,瑞吉明生物已研制出人工合成PDRN原料,并中试成功。

诸多新材料应用场景广泛,不仅能用于消费医疗,还能用于严肃医疗的多种疾病领域。从技术角度看,合成生物学对医美注射填充材料,乃至功能护肤材料的创新迭代都起到了举足轻重的作用。包括湘雅生物、君合盟、美尚洁、瑞吉明生物、美琉生物等在内的多家企业,均以合成生物学作为底层技术,助力破解原料量产、功效安全稳定、成本控制等方面的难题。

02

能量源设备,高端产品国产化加速

医美能量源设备市场正处于持续增长中。目前,除了综合医院皮肤科、皮肤医院之外,部分妇幼医院、基层医疗机构也在投入光电医美项目建设,加之一些小而美的医生创业型诊所如雨后春笋般出现,都带来了设备采购需求的增长。同时,随着市场监管趋严,无资质产品的市场被挤压,合规产品的空间被腾挪出来。

不过,医美能量源设备市场长期由进口产品主导,尤其是高端设备,进口品牌已在医美机构和消费者当中颇具影响力。近几年时间里,国内一批创新企业快速成长,致使市场格局开始发生变化。2024年,有了资本加持,能量源设备的国产化加速。

2024年医美能量源设备领域的投融资情况,数据来源:动脉智库

作为国产能量源设备的典型代表企业之一,威脉医疗2024年先后获得四次融资,投资方包括厦门恒兴集团、鼎晖百孚、力中投资、贝泰妮集团、九州通集团楚昌基金、邦勤资本等。

产品方面,2024年11月,威脉医疗的YOUMAGIC高能单极射频皮肤治疗仪获批三类器械证,用于减轻面部轻、中度皮肤皱纹,该产品也被业界称为“国产版热玛吉”。

过去很长时间里,热玛吉都是全球医美能量源设备中的明星产品,进入国内后也是该领域抗衰项目的*天花板。近几年来,国产“超声炮”出现后一定程度上可与热玛吉抗衡,不过,受限于器械证批准的适应症范围,“超声炮”2024年受到合规性挑战,发展进度受阻。如今,在投资方大力支持下,合规的“国产版热玛吉”上市,是否能与进口热玛吉平分秋色?这值得期待。

此外,佰福激光也在2024年连获两次融资,资金主要用于新产品的研发与申报、海外市场的扩张与品牌建设、国内渠道的初步搭建,以及产能扩充和产品迭代。据了解,佰福激光已有10余款核心产品,出口至70余个国家和地区。2024年,佰福激光的强脉冲光治疗仪相继获得了NMPA、FDA的器械认证。

事实上,2024年也是多种国产能量源设备步入产品大丰收的一年。

除了以二类器械密集获批的强脉冲光治疗仪之外,包括芙迈蕾、安德光电、伟思医疗、半岛医疗、美敦宜等企业研发的皮秒激光设备拿下三类器械证,标志着又一个品类的国产高端医美设备取得重大突破。

家用产品方面,国家药监局此前出台新规,将家用射频类美容仪纳入三类医疗器械管理。新规落地时间原定于2024年4月,结合产品研发实际、产业有序发展需要等因素,最终延迟至2026年4月,为原有产品按新规申报或企业调整产品线留出了更充足的时间。不过,2024年仍有企业抢先一步,宗匠科技、宇石科技、时光科技的家用射频皮肤治疗仪已拿到首批4张三类证。

随着大量产品相继上市,下一步,积累应用案例、打造产品口碑、树立品牌形象,将成为国产能量源设备的重要任务。

03

医美投资热度有望延续

纵览2024年医美领域的投资者,贝泰妮、华熙生物、美莱医疗、新氧等产业方均参与到医美投资中,作为医美产业链中的重要参与者,这些大公司与专业投资机构共同助力产业发展、促进产业整合。

长期以来,规范化不足都是医美行业的一大痛点。近年来,随着监管部门的管理力度加强,行业自律的提升,市场在合规性方面已经有所改善。然而,超适应症使用等现象仍然存在,一些产品或成分在获得部分临床医生认可,或在专家共识中被提及后,即投入应用。以羟基磷灰石为例,尽管目前国内尚无注射填充的三类证获批,但以羟基磷灰石为主要成分的产品已进入医美机构用于注射。

2025年,医美领域的投资热度有望延续。仅在2025年1月,就有以琼脂糖填充剂为核心产品的花瓣生物完成首轮融资,以膨体聚四氟乙烯(ePTFE)研发为主的苏州美创完成A+轮融资,以及新型能量源技术研发企业奥尼科医疗完成天使轮融资。

在专业机构和产业资本助力下,医美创新产品的研发、申报获得了更充裕的资金支持,可更充分地验证其安全性和有效性。随着后续获批产品的增加,不合规产品的生存空间被压缩,行业的规范化将再进一步。

【本文由投资界合作伙伴动脉网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。