古茗二次冲击IPO成功,新式茶饮市场也再次迎来了新的关注点。

作为新中式茶饮市场的后来者,古茗一直以来都希望通过资本市场寻求新的增长机遇,在二次冲击IPO成功后,古茗成为继茶百道、奈雪的茶之外第三家新中式茶饮股。

然而,近几年来,茶饮市场已经不乏上市的诸多故事,茶百道和奈雪的茶纷纷登陆港股,但它们的上市表现并不如人意,茶百道上市首日股价暴跌,发行价17.5港元/股一度跌去38%,最终收盘跌幅超过30%,市值更是从230亿元港元缩水至150亿元港元,奈雪的茶上市首日股价从19港元/股跌至14.6港元/股,跌幅达到23%。

在新茶饮市场暂时没能讲出更多新故事的背景下,古茗的上市或许只是直面更大的市场的开始,要知道作为新茶饮行业的第三个赴港上市企业,古茗面临的不仅仅是市场竞争的压力,还有来自整个新茶饮市场前景的焦虑。

因为新茶饮市场,不需要更多“上市的古茗”,需要更多“创新的古茗”。

终端市场不及预期,古茗IPO“二进宫”

凭借平价鲜果茶的思路优势,以及高额回报盈利的预期,早在2020年时古茗就成功吸引了包括美团、红 杉在内的多家投资机构,收获融资近7亿元,古茗也迎来了快速发展的机遇。

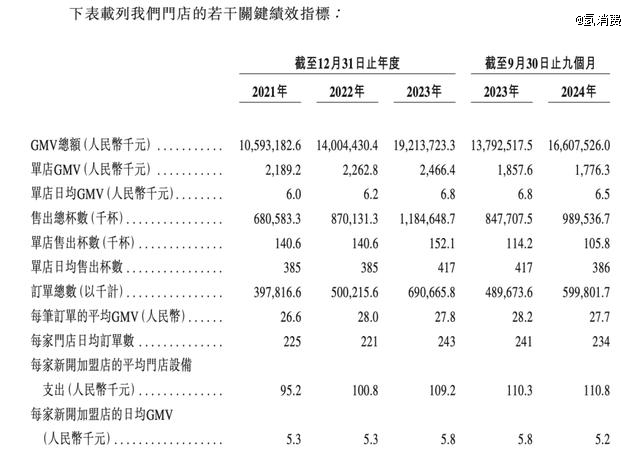

至2023年,古茗实现了门店数量的爆发式增长,全年新增门店2332家,时间走到2024年12月,截止古茗第二次冲击ipo前的9月30日,新增门店仅为777家,扩店速度显著放缓。

明显可以感知到的是,在看似大刀阔斧的扩张策略下,古茗的利润方面却开始呈现确定性不足的局面:据妙投APP统计,古茗单店日均GMV从2021年的6000元连续提升至2023年的6800元,但今年前三季度首次下降到6500元,同比下降4.4%;单店日均售出杯数为386杯,同比下降7.4%;客单价平均为27.7元,同比下降1.8%。

图片来源:古茗招股说明书

与此同时,加盟商也越来越“不赚钱”了,古茗老加盟店的日均GMV从6900元下降至6600元,同比下降4.4%,新加盟店的日均GMV从5800元下降至5200元,同比下降10.3%。

一边扩张,一边市场表现不及预期,无疑不显示着古茗在新茶饮市场上仅仅凭借平价果茶的“老故事”,不再通用了。

至此,去看古茗的发展路线就很清楚了。

古茗上市之初给自己的定位就是做“喜 茶”“奈 雪 的 茶”等高单价新式茶饮的平替,定位在10-20元之间,又追求鲜果茶饮的品质,是古茗的核心卖点。正是这种“性价比”的打法,让古茗在10-20元档的新式茶饮市场中脱颖而出,迅速吸引了大量消费者,成为现制茶饮市场的重要参与者。

但随着新茶饮市场的竞争越发胶着,这场牌局上单出一张“平价”显然已经有些不够看了。

首先,但随着市场的成熟,消费者的需求已经不再是单纯的价格比拼,品牌附加值、口味的独特性以及体验感的提升成为了他们选择饮品的关键因素。其次,已经越来越多的新茶饮品牌下场参赛,例如,同一价格带的茶百道、沪上阿姨等品牌也在不断推出高性价比的茶饮产品,与古茗形成直接竞争,再加上,一些高端品牌如喜茶、奈雪的茶也开始发力下沉市场,进一步挤压古茗的市场份额,在这种情况下,古茗如果继续单纯依靠低价策略,很难在竞争中脱颖而出,甚至可能面临市场份额下降的风险。

此外,为了保持低价优势,古茗更需要在成本控制方面不断努力,但随着原材料价格的上涨和人力成本的增加,成本压力也在不断增大,如果不能有效控制成本,古茗的利润空间将会受到严重挤压,影响公司的盈利能力。要知道的是,古茗在2024年的毛利率,已经从2023年的45%降至42%,净利率也从12%降至10%。

更不提,扩张态势的放缓与盈利趋势波动,可能已经触及了古茗“天然”增长边界,加大竞争筹码的代价,势必要用更多的资金来夯实创新与供应链,但古茗的负债率,俨然已经居高不下。

加盟增长乏力,陷入盈利矛盾困境

在古茗快速发展的同时,一方面是新式茶饮行业的快速饱和,一方面是消费大环境的整体收缩。这时,新式茶饮快速走过“跑马圈地”的时代,来到需要深耕画圈的阶段。

艾媒咨询数据显示,2024年中国新式茶饮市场规模将达到3547.2亿元,预计未来几年中国新式茶饮市场规模将维持小幅但稳定的增长态势,到2028年有望突破4000亿元。

进入新周期,各个品牌也要加速跑马圈地,加盟扩店就是通用的筹码之一。

但无论是古茗还是同一牌桌上的沪上阿姨甚至蜜雪冰城,其主要收入来源是向加盟商销售商品及设备,以及提供加盟管理服务。

根据2024年前三季度财报,古茗的营收结构显示,其商品销售(包括水果、果汁、茶叶、乳制品等)收入占总营收的75.6%,加盟管理服务收入占19.8%,而加盟商设备销售占比则较小,仅为4.4%。直营店收入几乎可以忽略不计,占比仅为0.2%。这一切表明,古茗的收入几乎完全依赖于加盟商的表现,因此,加盟商的经营状况直接影响公司的整体业绩。

但无数加盟商的背后,是依靠古茗建立起的供应链来完成整个商业模式的流通,因为,供应链从源头到终端的议价能力、品质优势等,都成为古茗各个加盟商在终端市场的筹码。但遗憾的是,在供应链管理方面,古茗虽然拥有较为完善的冷链仓储和物流体系,能够实现对低线城市门店的短保质期鲜果配送,但其采购成本相对较高,商品销售业务毛利率为18.8%。

此外,古茗的供应链采购主要依赖于产地直采和与供应商的长期合作,虽然能够保证原材料的新鲜和质量,但在原材料价格波动较大时,成本控制的压力也会随之增加。例如,2022年古茗采购了逾81600吨、品种超30种的新鲜水果,向上游采购占比高达9成以上,若遇到自然灾害或市场供需变化导致水果价格上涨,古茗的采购成本将面临较大压力,进而影响其向加盟商的供货价格和加盟商的经营成本。

其次,在加盟成本方面,古茗加盟商需要支付的费用相对较高,包括初始加盟服务费、一次性服务费、保证金、装修费、设备费和原料费等。虽然古茗在2024年推出了“首年免加盟费”的政策,但这一优惠并没有根本改变加盟商的成本结构,因为这些费用会在第二年全额支付。此外,每月加盟商还需支付门店采购额15%至20%的固定服务费,进一步加重了其财务负担,这样一来,加盟商实际能获得的利润空间就相当有限。

这种高成本的加盟模式,无疑对加盟商的吸引力逐渐减弱,据公开信息,2023年古茗全年新增加盟商2085人,然而退出的加盟商也达到了420人,总加盟商数为4614人,到了2024年,前三季度的数据则显,新加盟商数量大幅下滑,仅为871人,而退出的加盟商增加至643人,导致总加盟商数仅增至4842人,这期间加盟商的流失率也在不断上升,从2021年的6.2%跃升至2024年9月的11.7%。

新式茶饮的风吹了又吹,经历了短暂而辉煌的野蛮增长期,能留下来的都是大浪淘沙中的金砾,古茗能做到行业内10-20元档的龙头品牌,其实很难。

这期间古茗也经历了许多束缚着整个新茶饮行业发展的“通病”,比如食品安全、比如以来营销增加筹码:2023年3月,湖北经视的315晚会上,古茗、茶百道、书亦烧仙草等多家知名新茶饮品牌纷纷被“点名”,揭露存在篡改食材有效期标签、将过期食材与未过期食材混合使用,以及违规添加食品添加剂等问题;2023年,古茗的广告及宣传费为6252.2万元,同比增长70.72%;到今年前三季度,古茗的广告及宣传费为1.16亿元,同比增长171.41%。

但无论波涛汹涌如何翻滚,新茶饮的市场角逐不管是价格包围品质,还是品质包围价格,在稳定之后一定都会往中间靠拢——喜茶等高单价单品几番下调、蜜雪冰城又全线上调,这是由利益最 大化的原则决定的,左了没有市场,右了没有利润。

当一件事正在成为行业共识的时候,则意味着这才是行业的“尽头”。古茗上市之后,或许才是其打响这场战场的“开头”。

【本文由投资界合作伙伴DoNews授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。