储能黑马,正式闯关港股市场。

3月25日,一体化储能解决方案服务商海辰储能,向港交所递交招股书,拟在香港主板上市,联席保荐人为华泰国际、中信证券、农银国际、中银国际。而在2023年7月,海辰储能曾向厦门证监局提交A股上市辅导备案。

海辰储能创立于2019年底,六年间便成为全球储能市场排名第三的锂离子储能电池厂商。狂飙的背后,是资本的催熟。据悉,在三年多的时间里,海辰储能在资本市场完成四轮约80亿元的融资,以及数百亿元的银行授信额度。

根据胡润研究院此前发布的《2024全球独角兽榜》,海辰储能以250亿元的估值首次上榜,这也是厦门唯 一上榜的独角兽企业。

值得注意的是,海辰储能的掌舵人吴祖钰如今只有39岁。大学毕业后,吴祖钰就加入宁德时代,有过近八年的工程师任职资历。2022年,吴祖钰还出现在宁德时代首批限制性股权激励名单中。

如今,这匹储能黑马选择赴港上市,能在全球储能市场掀起怎样的波澜呢?

1. 宁德时代工程师离职创业,还带走一批技术骨干

海辰储能诞生在国内储能赛道爆发之前。2019年,吴祖钰从宁德时代离职创业。在创业前,吴祖钰已经在宁德时代工作了近8年时间(2011年8月至2019年2月)。

作为工程师,吴祖钰在宁德时代还是技术骨干。据相关数据,2012年7月至2018年11月期间,吴祖钰在宁德时代共计申请了67项专利,涉及储能领域的集流体、极片及电池等领域。2022年,吴祖钰出现在宁德时代首批限制性股权激励名单中。

宁愿放弃股权激励也要选择创业,吴祖钰的做法一开始令人不解。此外,在离职后,吴祖钰还从宁德时代挖走了包括孙明煌、张万财、卢光波、王铈汶、黄成则、吴聪苗等一批业务骨干。上述人员中,有很多人和吴祖钰一样进入了宁德时代首批限制性股权激励名单中。

面对人才流失,宁德时代进行了一系列的诉讼,其中吴祖钰已被仲裁委裁决违反竞业限制协议,并向宁德时代赔偿了100万元违约金。

或许是看中了储能电池的市场潜力,才让吴祖钰决定创业。宁德时代是汽车动力电池行业巨头,在储能电池领域也早有布局,但在吴祖钰离职创业的2019年及以前,宁德时代的储能电池业务在宁德时代业务版图中占比极小。据悉,2017年、2018年及2019年,宁德时代储能电池营收分别为1645万元、1.89亿元、6.1亿元,营收占比分别为0.08%、0.64%、1.33%。

2019年底,吴祖钰、王鹏程和林秀华等人组成海辰储能的核心创始团队,在厦门创立海辰科技。相较于其他“明星”企业,海辰储能的创始团队极为低调,吴祖钰和林秀华二人几乎从未在公众面前露面。招股书显示,林秀华为吴祖钰的配偶。

不过,海辰储能总经理及联合创始人王鹏程却是一位连续创业者,此前曾作为独立投资人和亨同资本的合伙人。如今,作为海辰储能CEO ,公司对外的发声基本是王鹏程为主。

海辰储能专注于储能领域,业务布局在全球市场,同时也是首家在美国落地储能系统产能的中国储能企业。

此外,海辰储能的诞生离不开地方的政策的推动。2019年12月27日,海辰储能作为福建省和厦门市双重点建设项目,入选厦门市“三高”、市重点工业企业和国家高新技术企业。落地厦门后,海辰储能开启狂飙征途。

2. 储能黑马狂飙,估值超250亿

虽然海辰储能具有浓厚的“宁德时代”色彩,却有超越宁德时代无法的增长速度。2022年,海辰储能的储能电池有效年产能是5.4GWh,到了2024年则暴涨至49.7GWh,三年内增长超9倍,这一速度远超宁德时代。

在产品方面,海辰储能在四年时间内开发了包括280Ah储能电池、314Ah储能电池、587Ah储能电池、1175Ah长时储能电池、N162Ah钠离子储能电池等多款储能专用电池,以及5MWh液冷储能系统、6.25MWh 2h/4h储能系统等多款储能系统。

根据灼识咨询的资料显示,以锂离子储能电池出货量计算,海辰储能于2024年全球储能市场排名第三。2024年, 海辰储能的储能电池出货量为35.1GWh,2022年至2024年的复合年增长率为167%。

储能行业需要的是重资产投入,海辰储能成长离不开资本的供养。

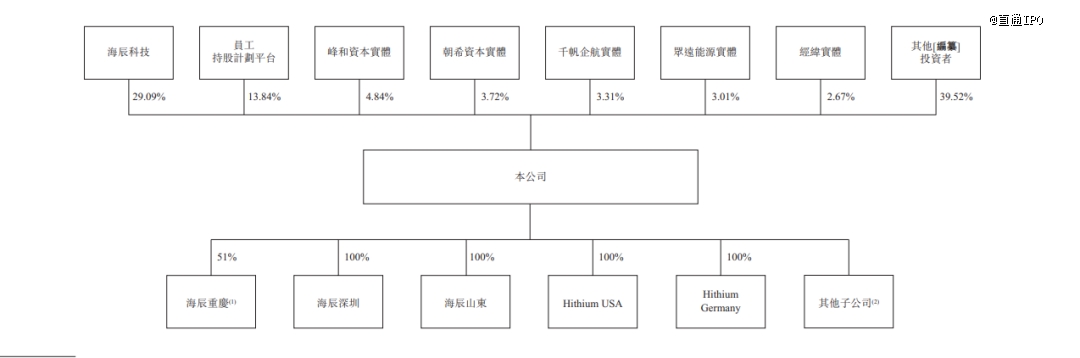

招股书显示,海辰储能已经累计完成4轮融资,总融资规模80亿元人民币,投资方包括峰和资本、朝希资本、农银国际、众远投资、经纬创投等数十家机构。其中,在2023年6月完成超45亿元的C轮融资,而此时,海辰储能刚刚进行A股上市辅导备案申请。

来源:海辰储能招股书截图

按照C轮融资时的22.98元的每股成本,和1094745156元的总股份,海辰储能在这轮融资后的估值在251亿元。

股权结构方面,吴祖钰通过海辰科技以及员工持股平台,合计持有公司33.66%的股权,是单一*股东。投资机构中,峰和资本持股4.84%,朝希资本持股3.72%,经纬创投持股2.67%,此外,农业银行持股3.31%,珠海众远能源持股3.01%。

来源:海辰储能招股书截图

如今,海辰储能已经完成储能业务的完整布局,其储能产品和解决方案,涵盖了从储能电池、系统到整体解决方案的全产业链环节。

在产能落地方面,海辰储能高效推进产线建设,重庆工厂从开工建设到第 一、二条生产线满产仅需13个月。此外,其在三年时间内实现了四代智能工厂的迭代升级,有效推动了全球产品交付的高速增长。

3. 出货量全球第三,成立第六年业绩扭亏

海辰储能跑出了独属于自己的发展速度,不断搅动着储能市场竞争格局。

当前,全球储能行业的市场集中度较高,且行业竞争持续加剧。以锂离子储能电池出货量统计,前五大储能电池公司的市场份额于2024年达到了74%。海辰储能于2024年全球储能市场排名第三,市场份额为11%。排在其前面的是宁德时代,市场份额为35%,以及亿纬锂能,市场份额为13%。

业绩表现上,2022年、2023年及2024年,海辰储能的营收分别为36.15亿元、102.02亿元及129.17亿元,毛利分别为4.10亿元、12.38亿元及23.09亿元,年内盈利分别为-17.77亿元、-19.75亿元、及2.88亿元。

2024年,海辰储能在连续亏损后,实现扭亏。从盈利能力来看,海辰储能在2022年、2023年及2024年的毛利率分别为11.3%、12.1%及17.9%。但,前期亏损太大,海辰储能近三年的累计亏损仍达到34.64亿元。

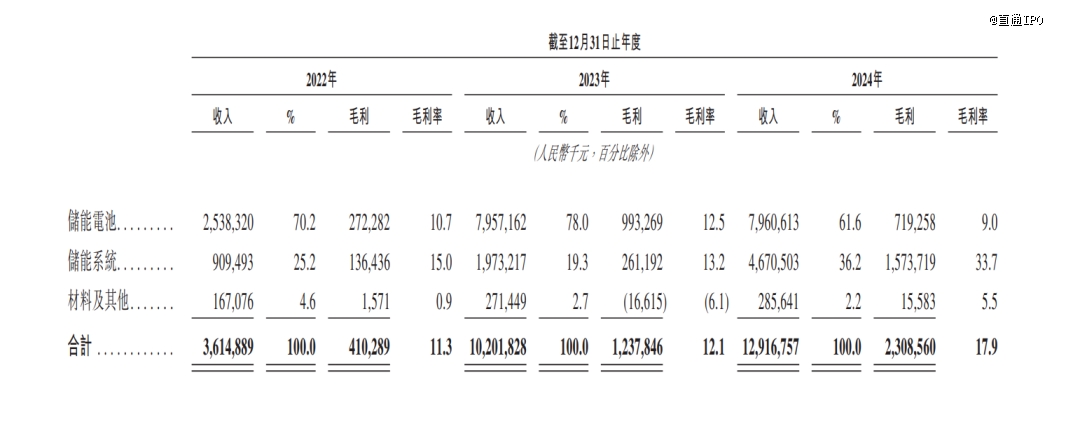

从收入构成来看,海辰储能核心收入来自储能电池和储能系统。招股书显示,2022年、2023年及2024年,海辰储能来自储能电池的收入分别为25.38亿元、79.57亿元及79.60亿元。不过,该业务在2024年的营收没有明显增长,毛利率也从2022年的10.7%下降至2024年的9.0%。

在储能系统业务上,海辰储能在该业务的收入从2022年的9.09亿元增长至2024年的46.71亿元,业务毛利率从2022年的25.2%增长至2024年的33.7%。

来源:海辰储能招股书截图

从销售情况来看,2022年、2023年及2024年,海辰储能的储能电池销量分别为3.3GWh、15.6 GWh、28.3 GWh,储能系统销量分别为1.0 GWh、2.2 GWh及5.3 GWh。

尽管储能电池出货量在增加,但2024年增长缓慢的储能电池业务收入,也透露出海辰储能的销售策略。招股书显示,2022年、2023年及2024年,海辰储能的储能电池平均售价分别为0.8元/Wh、0.5元/Wh及0.3元/Wh。

海辰储能在招股书中表示,储能电池的平均售价于往绩记录期间有所下降,主要是由于原材料价格下降和市场竞争。

作为全球化的储能厂商,海辰储能及早地布局了海外市场。招股书显示,海辰储能目前已在中国、美国、欧洲等全球核心市场成功进行了布局,并积极开拓中东、非洲、大洋洲、南美等新兴市场。海辰储能还是首家在美国落地储能系统产能的中国储能企业,目前已向超过20个国家和地区的客户提供产品和解决方案。

2024年,海辰储能海外营业收入为37亿元,营收占比为28.6%,并呈快速上升趋势,海外业务已经成为公司业务发展和营收贡献的重要组成部分。

初步盈利以及业绩增长,让海辰储能账面不那么紧张,截至2024年末,其现金及现金等价物为42.94亿元。

此次IPO,海辰储能募集所得资金净额将主要用于提升储能电池的产能以解决下游客户不断增长的需求;研发,以进一步提升在储能领域的技术领 先地位;搭建全球销售与服务网络,以支持海外扩张战略;以及用作营运资金及其他一般公司用途。

在创立的六年内,海辰储能就凭借特有的成长速度,实现了从初创企业到超级独角兽身份的切换。而上市只是一个新的开始,未来资本市场又会对海辰储能的未来会给与怎样的估值呢?

【本文由投资界合作伙伴直通IPO授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。