近日,福建厦门杀出一个超级独角兽:海辰储能,向港交所发起IPO冲刺。

海辰储能成立于 2019 年,公司专注于锂离子储能电池的研发和生产,近日向港交所递交招股书。它曾入选 “2023年全球新能源企业 500 强”,市场份额位列全球第三。据2024年胡润研究院数据,海辰储能以250亿元人民币的估值上榜,排名全球独角兽第270位。

我们来看看,储能电池赛道还有哪些新机会?

全球排名第三

海辰储能创始人是吴祖钰,福州大学化学硕士,曾在宁德时代担任工程师。期间,他作为第 一发明人申请了多项专利,涉及储能领域的集流体、极片及电池等。

2019年12月27日,吴祖钰创立了海辰新能源(海辰储能的前身),专注于储能锂电池业务。2020 年,在厦门建设研发中心及生产基地,为产品研发和生产奠定基础。

2022 年,公司发展加速,推出 314Ah 储能电池和 5MWh 液冷储能系统,进军美国、德国市场,拓展海外业务版图。2023 年,公司推出业内首 款1,000Ah +长时储能电池,并入选“2023年全球新能源企业500 强”。

2024 年,公司推出∞Power 6.25MWh 2h/4h 储能系统、∞Cell N162Ah 储能电池等新产品,开始在美国布局生产基地。在锂离子储能电池出货量上,海辰储能的全球市场排名第三,是宁德时代的有力对手。

产业链拆解

海辰储能的核心业务里,储能电池收入占比较高。2022-2024 年,储能电池收入占总收入的比例分别为70.2%、78.0%、61.6%。

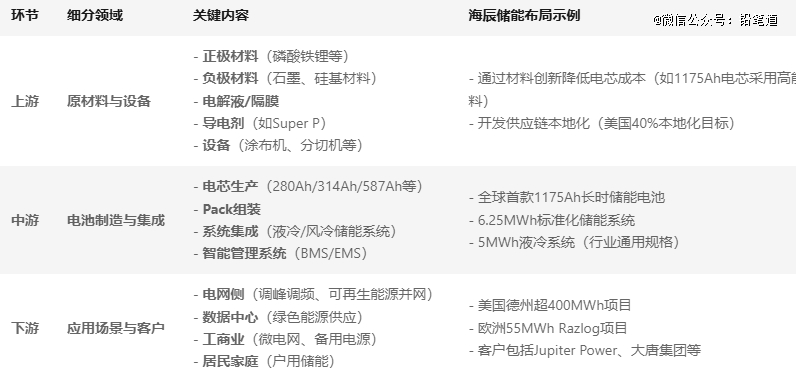

该行业的上中下游分别为:原材料与设备、电池制造与集成、应用场景与客户。

2-1 上游:原材料与设备

原材料决定电池能量密度、成本与安全性,设备影响生产效率及一致性,二者共同支撑电池制造核心环节。

2-2 中游:电池制造与集成

储能电池中游包括电池制造和系统集成两大环节。中游环节决定电池性能一致性、系统效率及安全性,是连接上游材料与下游应用的核心枢纽。

2-3 下游:应用场景与客户

下游环节通过场景化定制(如集装箱式储能系统)、商业模式创新(共享储能、虚拟电厂),将中游电池系统转化为可盈利的能源解决方案,是储能价值实现的最终环节。

储能电池赛道全景

3-1 什么是储能电池

储能电池是一种通过电化学反应实现电能储存与释放的装置,核心功能是将多余电能转化为化学能存储,按需释放。

3-2 储能电池的主流应用场景

日常最常见场景包括4类:①家庭储能:搭配光伏系统储存多余电力,夜间或停电时供电(如欧美家庭普及率超 30%);②工商业峰谷套利:工厂 / 商场利用低价谷电充电,高价峰电放电,降低电费(节省 30%-50% 成本);③应急备用:5G 基站、医院等备电(保障通信 / 医疗持续运行);④电动车补能:社区充电桩储能调峰,缓解电网压力。

3-3 储能电池的分类

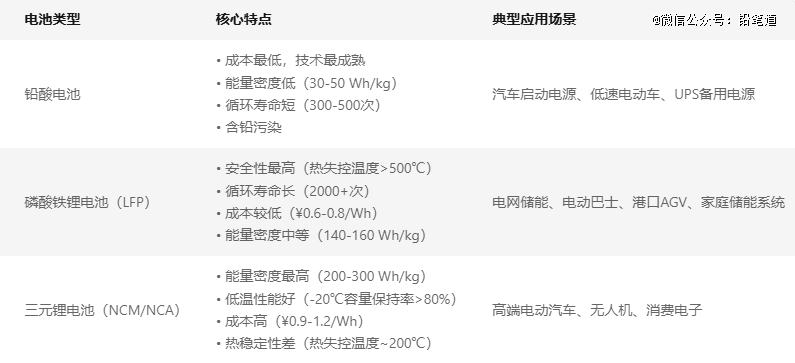

按电极材料,储能电池常见分类有:铅酸电池,成本低但能量密度低;磷酸铁锂电池,安全性高、循环寿命长;三元锂电池,能量密度高但安全性稍差;还有镍氢电池,性能较好但成本较高,常用于一些特定的小型储能设备中。

3-4 储能电池的市场规模及增速

据 EVTank 数据,2024 年全球储能电池出货量 369.8GWh,同比增长 64.9%。另据估算,2024 年全球储能行业市场规模约 630 亿美元,相比 2023 年有大幅提升,市场需求旺盛,中国在其中占据重要地位。

3-5 储能电池所处的发展阶段

已经经历技术验证期、市场引入期,进入高速成长期甚至成熟早期,并且形成巨头。对新晋玩家来说,具有一定壁垒。储能电池行业标准也在逐步形成,如2018年就实施了《电池储能系统并网信息交互技术规范》。

储能电池上游

4-1 核心材料与辅助材料

储能电池上游核心材料包括决定电池性能的正负极材料、传导离子的电解液及隔离正负极的隔膜。辅助材料有集流体、粘结剂、导电剂等,它们在电池中起到收集电流、增强电极结构稳定性等辅助作用。

4-2 生产设备

储能电池上游生产设备包括搅拌设备用于混合原料,涂布设备将浆料涂覆在集流体上,辊压设备压实极片,分切设备切割极片,卷绕设备卷制电芯,注液设备注入电解液,化成设备激活电池,检测设备确保产品质量。

4-3 上游所处地位是否强势

储能电池上游材料与设备环节地位较强。在毛利率上,六氟磷酸锂等材料毛利率超电芯,附加值高。从集中度看,部分关键材料企业集中,掌握话语权。技术上,企业研发投入大,积累了大量专利,通过专利与研发塑造了技术壁垒,让其在储能电池产业链中占据优势地位。

储能电池中游

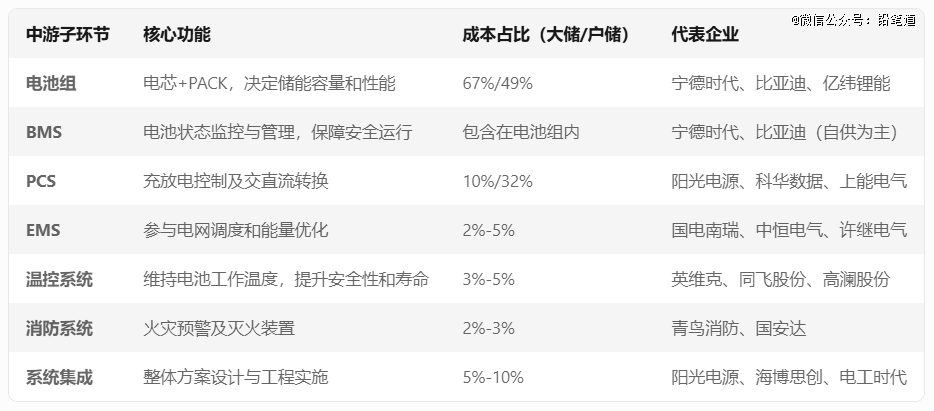

5-1 核心部件制造

包含储能系统的四大核心组件(电池组、BMS、PCS、EMS),直接决定储能系统的性能和功能。

5-2 辅助系统与集成

包括温控、消防等保障性环节,以及系统集成商对整体方案的整合。

5-3 中游所处地位是否强势

储能电池中游子环节地位有强有弱。电池组企业如宁德时代等,技术实力强、专利多,在产业链中有较强话语权,且因成本占比高,地位重要。PCS 企业阳光电源等在技术和市场份额上有优势,地位也较强。但EMS、温控系统等环节,因成本占比低、企业竞争较充分,地位相对较弱。

5-4 可能引发变革的关键因素

技术上,电池能量密度、安全性等技术突破可推动发展;政策方面,风光强制配储、峰谷电价差拉大等政策,刺激市场需求。用户需求上,电网调峰调频、分布式发电等需求增长,促使企业创新。生态系统上,宁德时代等巨头凭借技术与资金优势,引领产业发展方向。

未来1-3年新机遇

6-1 长时储能技术突破与应用

未来 1-3 年,长时储能需求迫切,液流电池等技术受关注。全钒液流电池凭借长循环寿命、高安全性和灵活扩容优势,迎来发展契机。如 2024年 1-8 月,46个液流电池储能项目启动,投资超 730 亿元。相关企业可聚焦技术研发与成本控制,为风、光电站及电网提供长时间储能服务,助力能源稳定供应。

6-2 户用储能智能化升级

随着分布式光伏普及,户用储能市场增长。未来,智能化、集成化户用储能产品需求将增加。产品能智能匹配家庭用电与光伏供电,实现峰谷电价套利、停电应急等功能。像特斯拉 Powerwall 这类产品已获市场认可,国内企业可借鉴,推出高性价比产品,吸引追求能源自主的家庭用户。

6-3海外新兴市场拓展

海外新兴市场对储能电池需求大,尤其东南亚、非洲、拉美等地。这些地区电力基础设施薄弱,能源供应不稳定。我国储能电池企业具备技术和成本优势,可针对当地需求,开发适配产品,如小型离网储能系统、用于微电网的储能电池组,助力当地改善电力供应,开拓新市场空间。

6-4:储能电池回收利用

退役储能电池数量增多,回收利用市场兴起。企业可构建回收体系,通过梯次利用,将电池用于低速电动车、备用电源等领域;或拆解回收锂、钴等金属,实现资源循环。格林美等企业已布局,未来1-3年,更多企业有望参与,降低成本,减少污染。

本文内容仅供参考,不构成任何投资建议。

【本文由投资界合作伙伴微信公众号:铅笔道授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。