旗下微信矩阵:

旗下微信矩阵:

四川大决策投顾 摘要:当前工程机械行业的投资逻辑清晰:行业正从强周期属性转向“全球化+电动化”驱动的价值成长。内需受益于设备更新周期及重大基建项目托底而筑底回升,外需则凭借高性价比与深度本土化持续高增长,成为重要的增长引擎和利润来源;同时,电动化产品渗透率快速提升,有望开启新一轮成长周期。龙头企业凭借技术、品牌与全球化布局,盈利能力与抗风险能力显著增强。

1.工程机械:宏观经济晴雨表

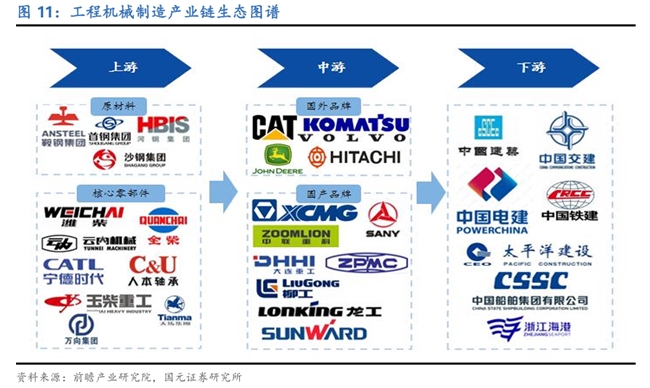

工程机械是国民经济发展的重要支柱产业之一。我国工程机械行业已形成以整机制造商为核心、上下游协同发展的完整产业链生态体系。其中行业上游包括首钢集团、潍柴动力等关键零部件供应商,中游由三一重工、柳工等龙头企业主导整机生产并已经形成梯队化竞争格局,下游覆盖领域广泛延伸至传统制造、基建、房地产等行业以及租赁、再制造等后市场服务。

2.全球工程机械行业稳步发展,中国企业市场份额较大

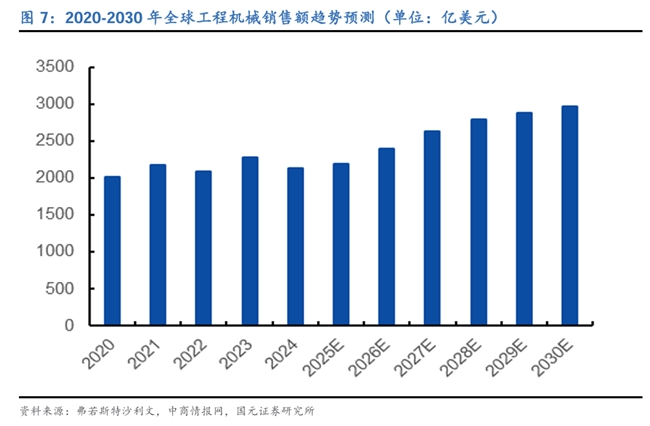

2024年,全球工程机械行业在经历周期性调整后,整体市场销售额达到2135亿美元,但同比出现了约6%的下滑。展望未来,行业预计将步入复苏通道,据预测,到2030年全球销售额有望增长至2961亿美元。从中长期看,驱动增长的因素依然强劲:全球范围内对基础设施建设的持续投入、采矿等特定领域的稳定需求,以及由“一带一路”倡议等项目带来的新兴市场机遇,共同构成了行业发展的坚实基础。

3.全球工程机械竞争格局稳定,中国制造商市占率提升

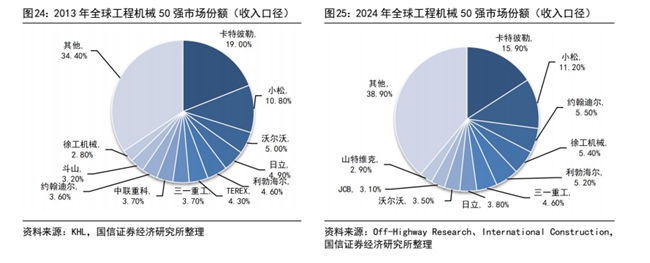

根据 KHL 统计,2024 年全球工程机械市占率前三的公司分别是卡特彼勒、小松和约翰迪尔(美国),市占率分别为 15.90%/11.20%/5.50%。对比 2024 和 2013 年全球工程机械市占率,整体竞争格局稳定,其中卡特彼勒、小松始终位于前两位,但中国工程机械企业市占率排名显著上升,其中徐工由 2013 年的第 11 名上升至第 4,三一由第 7 名上升至第 6 名。整体来看,2013 年中国工程机械制造商总体市占率为 13.4%,2024年市占率为 18.4%,呈现上升趋势。其中,2024 年徐工机械销售额位列全球第 4、三一重工位列第 6、中联重科排名第 13、柳工排名第 18。

4.内销企稳回升,外销持续增长,行业经营业绩持续改善

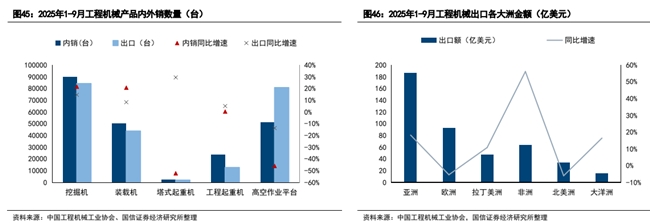

国内市场方面,内销在三重动力下企稳回升。 主要原因系:①重大基建项目拉动。以雅下水电为代表的超级工程开工,其超长建设周期将持续拉动大型、高端工程机械需求。②设备更新周期到来。在《推动大规模设备更新行动方案》的政策驱动下,已使用8-10年的存量设备进入集中更换期,为内需提供坚实支撑。③应用场景拓宽与电动化转型。小型挖掘机在“高标准农田建设”和“小挖代人”趋势下向农业、市政等领域加速渗透;同时,电动化进程迅猛,为行业开启了“量价齐升”的新成长周期。

海外市场成为核心驱动力,出口延续增长。其高增长主要源于:①“一带一路”共建国家基础设施建设持续加码,为中国工程机械提供了广阔的增量市场;②国内头部企业产品性能与售后服务体系已具备与国际一线品牌竞争的实力,全球品牌知名度持续提升;③中国制造在全球通胀环境下的性价比优势愈发凸显,在亚太、非洲等新兴市场占有率稳步扩大。

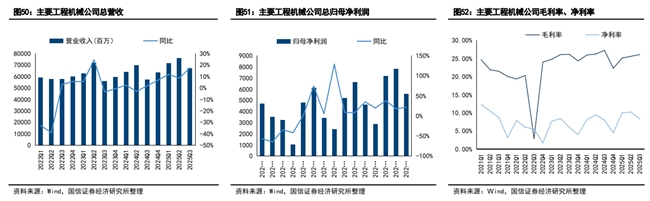

营收增速持续改善。从营收来看,2025年前三季度工程机械主要公司营收总收入约2149.67亿元,同比增长12.39%,分季度看,2024Q1-202503年工程机械公司营收增长处于加速期,反应行业持续复苏。

归母净利润增速高于营收。从归母净利润来看,2025年前三季度工程机械主要公司归母净利润总额约205.77亿元,同比增长25.26%.。分季度看,2025年工程机械公司归母净利润单季度增速均高于营收,说明工程机械利润修复显著。

盈利能力稳中有升。盈利能力方面,2025年前三季度工程机械主要公司整毛利率/净利率同比变动-0.85/+0.98个pct,整体盈利能力稳中有升。主要系:1)外收入占比持续提升,海外毛利率高于国内:2)钢材等原材料价格下降;3)各个主机厂积极进行内部费用管控。

5.工程机械行业投资逻辑与个股梳理

当前工程机械行业的投资逻辑清晰:行业正从强周期属性转向“全球化+电动化”驱动的价值成长。内需受益于设备更新周期及重大基建项目托底而筑底回升,外需则凭借高性价比与深度本土化持续高增长,成为重要的增长引擎和利润来源;同时,电动化产品渗透率快速提升,有望开启新一轮成长周期。龙头企业凭借技术、品牌与全球化布局,盈利能力与抗风险能力显著增强。

相关个股:柳工、山推股份、恒立液压、三一重工、徐工机械、中联重科等。

风险提示:市场竞争加剧风险、原材料价格波动风险、汇率波动风险、贸易争端加剧风险、供应链风险、技术迭代风险。

参考资料

1.2024-11-9国信证券——中证全指工程机械指数型基金投资价值分析

2.2025-11-17国信证券——把握产业升级的成长机会

3.2025-10-30国元证券——市场规模庞大,多元催化下发展可期

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!)