基础设施、不动产等硬资产,为数据、商品、电力与人才的流动与运行提供支撑。

经济运行模式的多重变革正不断放大硬资产的重要性,变革因素包括人工智能的应用、数据消耗量的增长、电子商务的发展、供应链重组以及电力需求的持续攀升。全球正着力于强化能源系统、供应链及关键基础设施领域的韧性、安全性及本土产能,这一趋势深刻影响着格局的演变。

在不动产领域,周期性复苏为投资提供了新的机遇。长期以来,行业资金供给收紧、新增建设项目受限,由此改善了部分细分领域的供需格局。综合来看,这些趋势创造了*吸引力的投资机会,且主要集中于私募市场。

在动荡时期,投资者愈发关注硬资产,以期获取回报、实现多元化配置、获取收益并在一定程度上对冲通胀风险。

在我们看来,基础设施和不动产可以作为现代投资组合中的互补配置,在硬资产领域同时提供结构性增长和周期性复苏的投资敞口。

硬资产可实现投资分散化配置

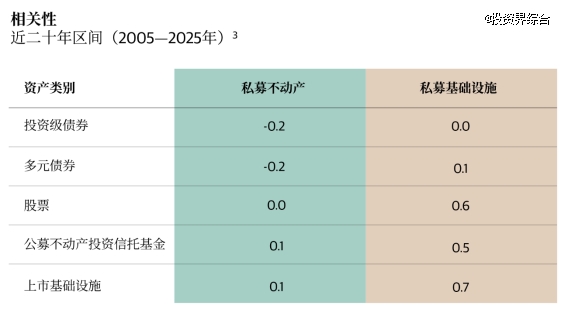

私募不动产与基础设施历来同多数公开市场资产类别的相关性较低。对于追求资产分散配置的投资者而言,配置此类资产能够提升投资组合的抗风险能力。

构建组合韧性:硬资产可作为股票与债券的补充配置

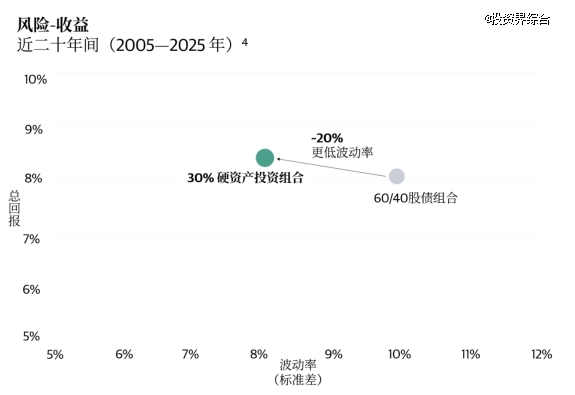

相较于传统的股债配置,配置私募不动产和私募基础设施历来能通过提升收益潜力、降低波动水平来优化组合整体表现。从长期来看,能够实现更优异的风险调整后收益。

硬资产是当下各大主流长期投资趋势的核心支柱

大趋势正在重塑经济运行模式,但不同硬资产受到的影响存在明显分化。

我们认为,这些资产类别在多元化硬资产配置组合中各自发挥差异化作用,并形成互补关系。

高度看好的投资主题

私募不动产

私募基础设施

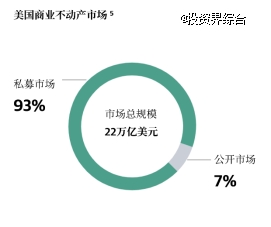

投资机会主要集中于私募市场

硬资产相关投资主要通过私募市场实现。美国商业不动产市场规模约22万亿美元,其中超90%的资产均为非公开持有。

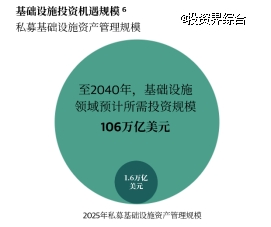

基础设施领域蕴藏另一重大投资机遇。预计到2040年,全球需投入106万亿美元资金,以支撑数据、电力与交通领域持续增长的需求,该资金规模远超当前私募基础设施资产的现有规模。

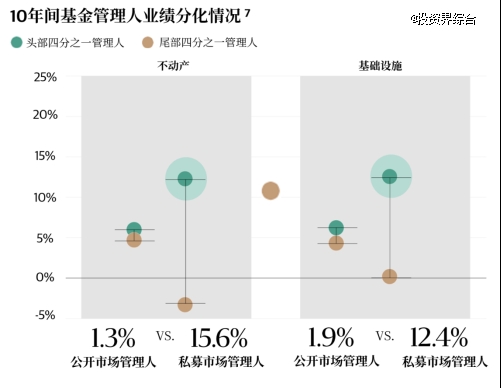

管理人的选择至关重要

在私募市场,投资收益高度取决于管理人的选择。从历史表现来看,业绩排名前四分之一的管理人与后四分之一的管理人之间的业绩分化幅度,远高于公开市场。这说明管理人对投资主题的判断力、管理规模以及执行能力尤为关键。

黑石数十年来深耕私募不动产与基础设施,持续挖掘具备长期价值的硬资产投资机遇,并在不同市场周期中审慎、有纪律性地完成资金投放。

我们认为,当前环境为这些领域提供了*吸引力的投资机遇,基础设施需求持续增长,不动产行业基本面也在持续改善。

注:

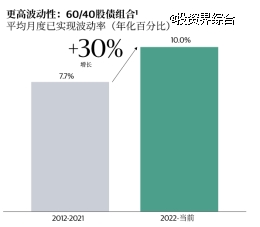

1.Bloomberg,截至2026年4月30日。该数据基于标普500指数和美国10年期国债的每日收益,在所列期间内计算60%股票、40%债券组合的滚动1个月标准差。

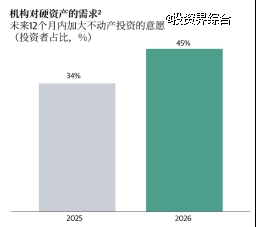

2.2026年私募股权不动产(PERE)投资者展望,截至2026年2月3日。

3. 晨星投资实验室、美国全国不动产投资信托委员会、剑桥联合私募数据库,统计周期为截至2025年9月30日的20年区间。各类指数仅用于展示市场整体表现。文中对比数据仅供参考,不代表具体标的投资表现,也不构成任何资产组合配置建议。相关性用于衡量两类资产走势的联动关系:相关系数+1代表完全正相关,-1代表完全负相关。若两类资产相关系数为+1,二者涨跌幅度、变动方向完全同步;反之,相关系数为-1则意味着一类资产上涨/下跌时,另一类资产以同等幅度反向波动。行业通用标准为:相关系数*值小于0.70,即视作两类资产相关性相对较低。各资产对应指数口径如下:私募不动产采用NFI-ODCE指数;公募不动产投资信托(REITs)采用MSCI美国REIT指数总回报(含分红);股票资产采用标普500指数总回报(含股息);投资级债券采用彭博美国综合债券指数总回报;市政债券采用彭博美国市政债指数;上市基础设施采用标普全球基础设施指数。

4.过往业绩不代表未来收益。数据来源:晨星投资实验室、美国全国不动产投资信托委员会、剑桥联合咨询,截至2025年9月30日。行业通用的60/40资产组合配置为:60%资金投向标普500指数,40%资金投向彭博美国综合债券指数。30%硬资产组合配比:15%私募不动产、15%私募基础设施、45%标普500指数、25%彭博美国综合债券指数。私募不动产以NFI-ODCE指数为测算基准;私募基础设施以剑桥联合私募基础设施指数为测算基准。

5.美联储,截至2024年6月30日。“公开市场板块”指全美不动产投资信托协会全行业跟踪指数涵盖的全部上市REITs总和,统计口径剔除林业、电信及特色细分板块,数据截至2024年6月30日。

6.麦肯锡2025年9月发布报告《基建发展窗口期》、Preqin2025年全球基础设施行业报告。“其他类别”包含社会基础设施(16万亿美元)、环卫水务基础设施(6万亿美元)、农业基础设施(5万亿美元)以及国防基础设施(2万亿美元)。受数据取整影响,各项金额相加总和不等于106万亿美元。

7.剑桥联合咨询、晨星,统计区间为2015年1月1日至2024年12月31日,共计十年。私募市场管理人展示收益为内部收益率(IRR);公开市场管理人展示收益为扣除费用后的复合年化收益率。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。