“猪肉又涨价了”,今年以来,大家不止一次发出过这样的感叹。据国家统计局数据显示,上半年全国居民消费价格同比上涨2.2%,其中猪肉价格上涨7.7%,这个涨幅仍在上升。据农业农村部数据显示,6月份猪肉批发市场均价每公斤21.59元,环比上涨4.7%,同比增长29.8%。

中国是猪肉消费大国,在肉类消费中,猪肉占比六成,而且这个饮食习惯和结构在很长一段时间里几乎不会有太大改变。

猪肉涨价不仅影响着普通老百姓的生活,对于餐饮企业来说,猪肉价格的上涨已经带来了实实在在的经营压力。更严峻的形势是,目前还不是猪肉价格的顶峰,在未来的半年甚至一年中,猪肉涨价仍旧是餐饮企业需要面临的生存压力考验,因为种种迹象表明,超级猪周期即将来临。

超级猪周期来临

周期更长,涨幅更高

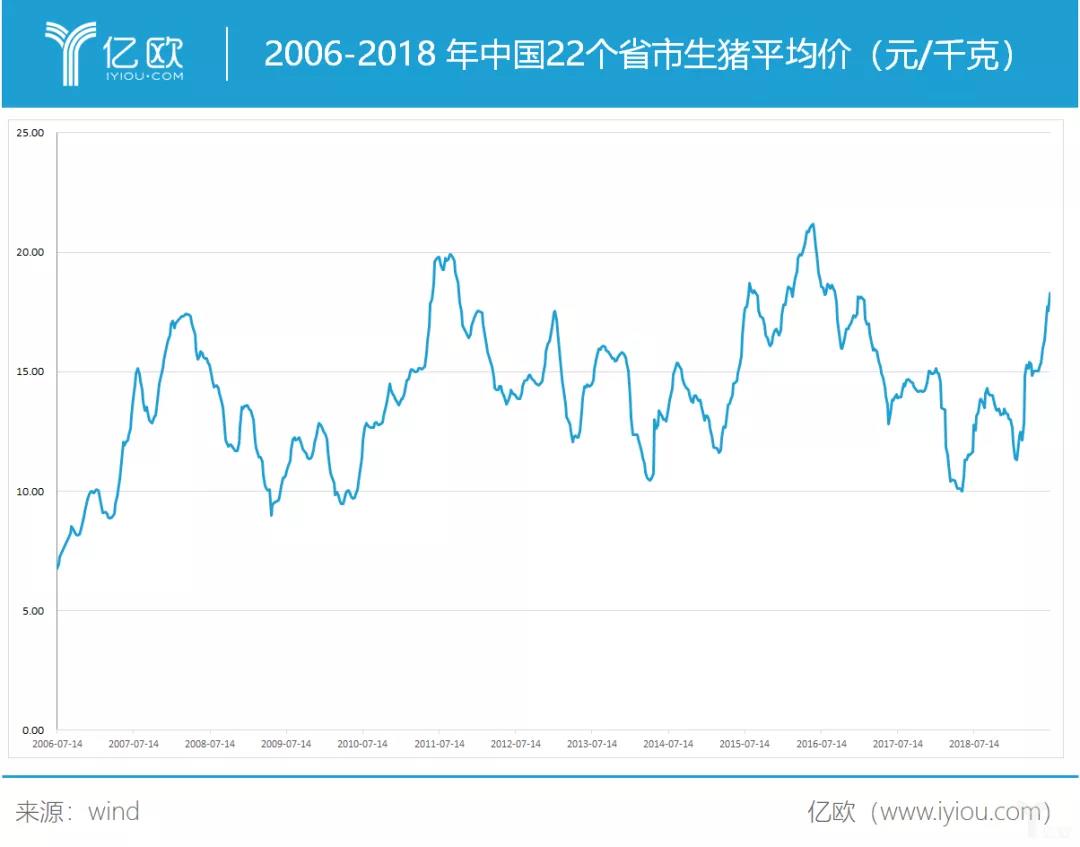

生猪养殖是一个周期性非常强的行业,从下面这张图我们也不难看出,2006年以来,生猪价格呈现出三次明显的波动,分别是在:2006年7月至2010年6月,历时 48个月;2010年7月至2015年2月,历时55个月;2015年3月至2019年2月,历时 48个月。

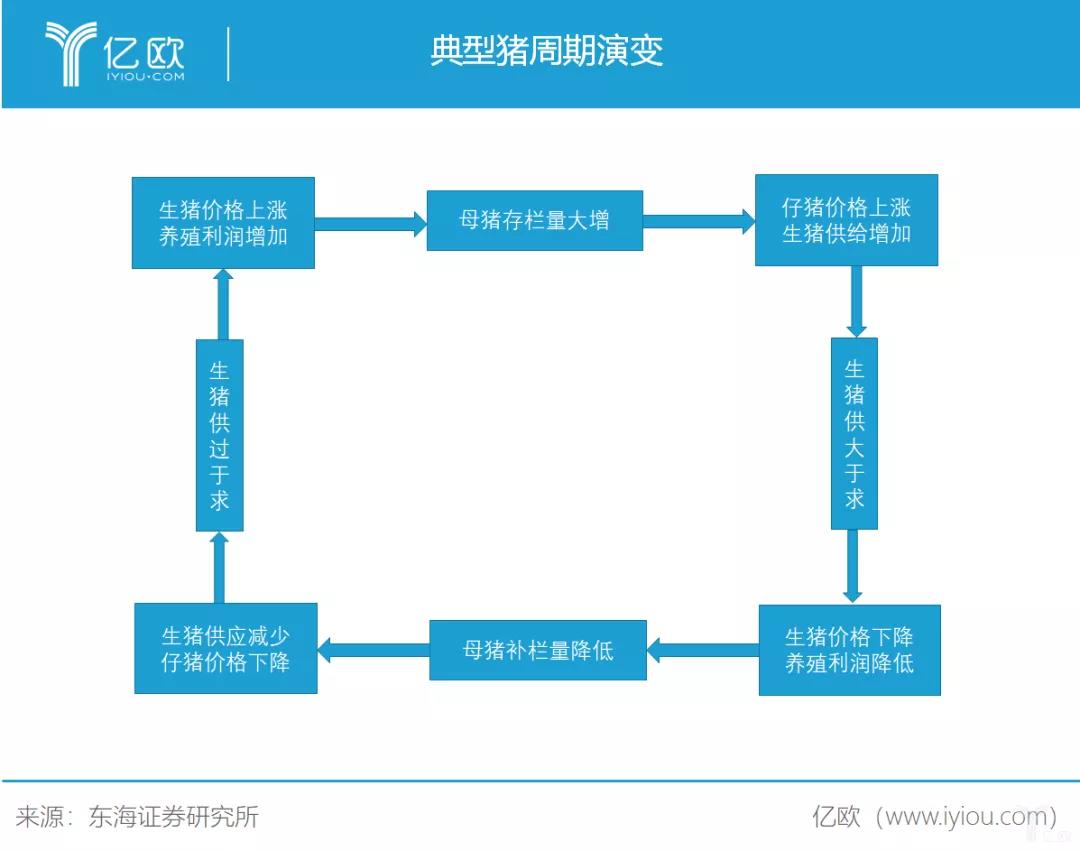

在这三次波动中,生猪市场一直呈现出下图所示的经典循环,历次猪周期都重复上演着这个过程。

每轮猪周期的开启都有这样或那样的巧合。2005年至2006年猪价大跌,再加上2007年猪蓝耳病的爆发,猪肉价格持续上涨22个月,猪价涨幅高达192%。2010年冬季,有些地区发生仔猪流行性腹泻,再加上2010年母猪存栏量较低,因此这轮猪价上涨了105%;由于环保政策的趋严,2015年3月开始,猪价开始走高,本轮猪周期至2019年2月结束。

近期,猪价又在持续上行,那是不是意味着又一轮猪周期即将来临?

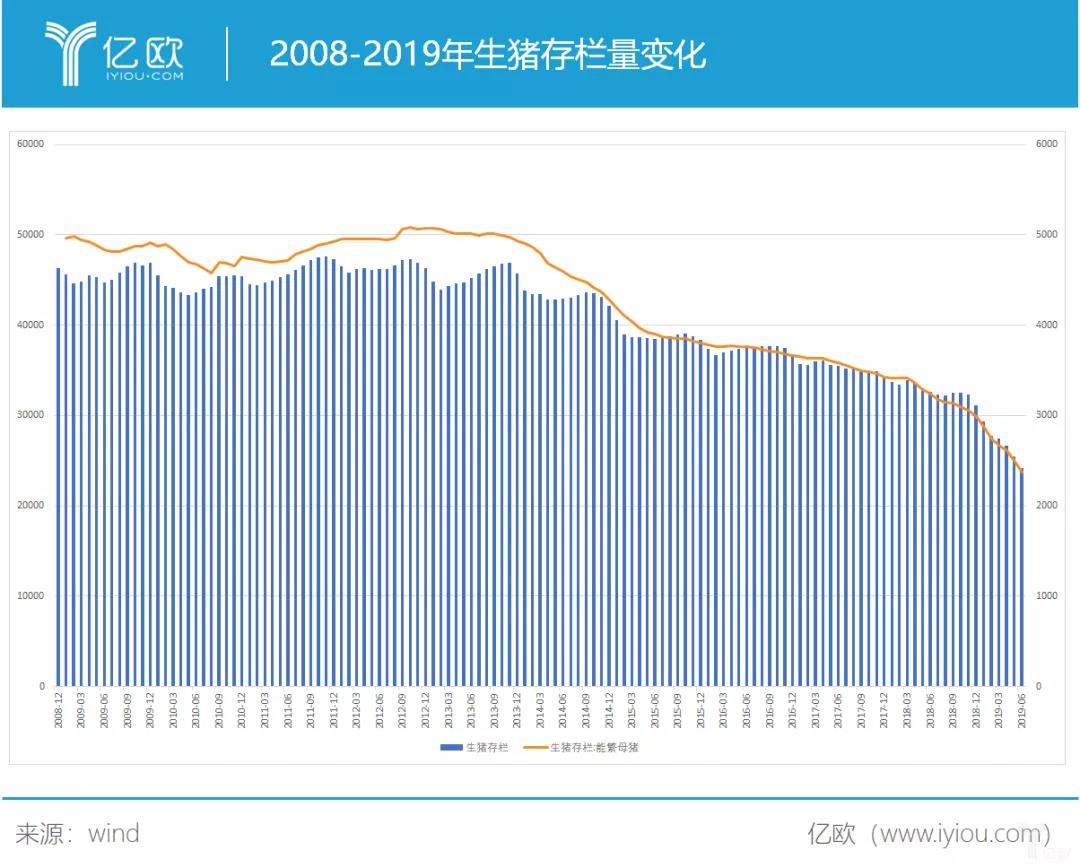

自2016年环保政策趋严以来,猪场大面积被拆迁,因而无法补栏致使生猪存栏量持续下降。从2018年6月开始爆发的非洲猪瘟进一步加重了这种现象,从下图我们可以清楚地看出,自2018年9月开始,生猪存栏量出现断崖式下跌。据农业部数据显示,截止2019年6月,生猪存栏量24207万头,能繁母猪存栏2376万头,同比分别下降25.8%和26.7%。

有人可能会问,增加猪肉进口量可以解决这个问题吗?并不一定。一方面,我国猪肉进口的份额相较于消费总量而言,依然是杯水车薪,2018年我国消费了5539.8万吨猪肉,进口量仅占2.2%。另一方面,据美国农业部数据,过去三年全球猪肉出口量均维持在800多万吨的水平,我国生猪存栏量下降已经超过25%,所以即使出口份额全部供应我国,依然无法填补供给缺口。

值得注意的是,不像2008年爆发猪蓝耳病之后很快就出现了针对性疫苗,非洲猪瘟的疫苗还迟迟没有出现,因此历次猪周期中,价格上涨致使供应增加的逻辑可能不会出现。本轮猪周期很大可能出现的现象是,生猪出栏量持续下降,猪肉价格超出市场预期,出现超级猪周期,即生猪价格的最高点超过以往的最高值,同时生猪高价的持续时间超过了以往持续时间。

成本重压下的餐企该如何应对

面对猪肉价格的猛涨,依旧能够笑谈风云的,估计只有生猪养殖企业了,对于他们来说,猪肉上涨意味着业绩上的喜报。近期,国内养殖业已有11家上市公司发布了2019年上半年业绩预告。受益于猪肉价格上涨,有7家公司业绩预喜,占比达64%。资本市场也极为看好下半年养殖企业的前景,7月18日,高盛给予猪肉龙头股温氏股份买进初始评级,目标价为58.8元/股,截至7月29日收盘,温氏股份的股价为40.48元/股,这意味着温氏股份还有45%的涨幅空间。

但是对于餐饮门店而言,原材料价格上涨确实不是一件值得开心的事。首当其冲的就是小本经营、受原材料价格影响较大的小店,“猪肉如果再继续涨价,那我也就只能涨价了”,一个包子铺的老板这么说道。

其次就是以猪肉为主要原料的连锁餐饮品牌。以主营肉夹馍的西少爷为例,其经典腊汁肉夹馍这款产品每年猪肉用量超过1000吨,“此次猪肉涨价对我们影响较大,预计今年会增加600~800万的原材料成本”,其创始人兼CEO孟兵透露。中餐对食材的味道和品质要求较高,西少爷制作肉夹馍的猪肉必须是新鲜的,因为冻肉水分升华较多,口感会干一些,而进口猪肉多为冻肉,所以从国外进口猪肉冻品来抵御涨价风险的方式在大多数中餐企业那里都是行不通的。

据孟兵和他的团队预测,此轮涨价在两年内恢复不了,“除非国家打开进口配额”,至于如何应对,孟兵表示:“目前我们在做的是加大鸡肉等产品的研发力度,缓解成本上涨的压力,未来可能会引入期货来对冲波动。”

即便不以猪肉为主要食材,大多数餐饮企业也在食材上涨的压力下寻求新的出路。呷哺呷哺在一季报中表明,“公司计划加快新品研发力度,同时将进行全球采购以此对冲国内食材成本上涨。另外,公司将取消供应链中间方,由供货商或本集团配送中心直接运送到餐厅,这也可以降低成本。”

事实上,对于持续上涨的原材料价格,很多餐饮企业及供应链端都在寻求更好的解决办法,但收效甚微。

在餐饮供应链行业有多年从业经验的文武向记者介绍:“现在来看,对于猪肉价格判断也有分歧。厂家的观点是猪肉价格会持续涨到明年上半年,因为供给端出了问题,也就是猪瘟导致猪的存栏短缺。不过国家有一只‘看不见的手’,据多个途径的消息来源,港口的国家进口冻猪肉已经几乎满仓,猪肉价格是影响民生的,所以国家势必会通过行政手段干预猪肉价格过度上涨,这个因素至关重要。目前并没有特别好的手段可以解决这个问题,餐饮企业在菜品设计上可以减少猪肉用量,或者用鸡肉、鸭肉、水产等其他原材料作为替代,或者提高菜单价格,另外采购生转调理品或者熟食的半成品能够平抑价格波动,长期来看能通过减少厨师减少厨房面积来降低整个餐饮供应链的成本。但是我国的猪肉消费*,因此这些手段也只能缓解餐饮品牌的部分经营压力,并不治本。”

一直以来我国餐饮市场都是一片红海,根据美团餐饮《2019中国餐饮业年度报告》,2018年中国餐饮门店关店数占开店数的91.6%,此次猪价上涨必将加剧餐饮门店的淘汰,但是从长远来看,大浪淘沙未必是坏事。“换个角度看,有一定规模的连锁品牌还是能承受得起一定的成本上涨,因为他们供应链做得比较好,餐饮品牌最终比拼的其实是供应链的管理能力,这也是对餐饮行业的一次洗牌”,文武说。

总体而言,猪肉价格上涨是对餐饮企业一个不小的考验,但同时这也是餐企的新机会,“吹尽狂沙始到金”,谁能迅速地降低成本平抑冲击,谁就能在未来占据先势。

【本文由投资界合作伙伴微信公众号:亿欧网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

清科创业(1945.HK)旗下

创业与投资资讯平台

旗下微信矩阵:

旗下微信矩阵: