“2018年,创投圈并非只有寒冬,也有暖流。共享单车、无人货架、共享充电宝等从风口跌落,商业航天却成为资本新宠。

如果说那些跌下神坛的风口属于模式创新,过于轻浮,那么这位新宠却截然相反,它以“硬科技”为标签,步入设备端创新的高精尖赛道。自2014年我国军民融合进入新阶段以来,国内商业航天创业公司已经超过100 家,主要分布在火箭和卫星领域。

这一年他们热闹非凡,不少玩家迈出行业“*步”。星际荣耀、零壹空间的亚轨道火箭分别成功发射;星河动力的65吨推力自研固体发动机成功试车;我国*枚民营运载火箭“朱雀一号”在酒泉卫星发射中心发射升空……

2018年,至少有15家商业航天公司共披露了至少17笔融资,过亿融资超6笔,融资总额预计在20亿以上。其中,有6家公司一年融资2次及以上,占融资企业的40%,*梯队的商业航空创业公司估值已超30亿元。

在众多知名风险投资押注下的中国商业航天领域,能出现下一个SpaceX吗?

注:本文内容主要来自铅笔道记者采访和网络公开信息,论据难免偏颇,不存在刻意误导。

距公司成立不到1个月,星河动力火箭就在今年3月完成了2千万的天使融资。虽然预料到融资应该不难,但副总裁夏东坤还是对资本进入的速度感到惊讶。

星河动力火箭是一家自主研发低成本民用运载火箭的创业公司,今年2月成立,主要为客户提供质优价廉的太空快车服务。公司的远期愿景是对太空资源进行开发与利用。

被资本追着走的,不只是星河动力火箭。同领域玩家星际荣耀,在公司成立后的8个月内,完成了3轮融资。这一年,不仅玩家增多,行业融资总额也创新高。

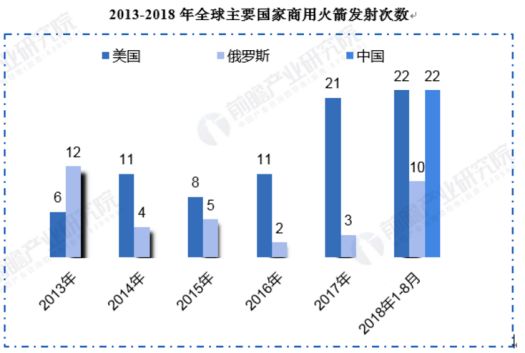

为什么是在2018年?今年行业正处于爆发节点,亚轨道火箭、国内首枚入轨火箭发射,固体发动机成功试车等一系列成果使得商业航天取得突破性进展。据公开资料统计,今年国内商用火箭的发射数量达到22次,超过2017年全年火箭发射次数,与美国齐平。今年也被誉为“中国商业航天元年”。

上图来自前瞻经济学人。

从全球商业火箭发展历程来看,私营崛起已进入了行业发展的第三阶段。*阶段是在20世纪60年代至80年代中后期,美欧主导商业发射市场。

第二阶段是在80年代末至21世纪初,美欧俄三足鼎立,中日印参与竞争。21世纪初至今则是民营崛起的第三阶段。航天商业化的概念兴起于第二阶段,在美国的引领下,一批新兴的航天创业公司相继成立,逐渐打破了此前人们对航天发展的刻板印象,并吸引了大批资本和人才关注。

根据美国联邦航空管理局的定义,商业航天是指以市场为主导,以盈利为目的,在市场规则下支配资金、技术、人才等生产要素的航天活动。目前主要包括火箭制造与发射、通感遥卫星制造与营运、飞船制造与运营,未来还将拓展亚轨道及近地轨道旅游、深空探测、空间站建造甚至地外资源开采等业务。

目标将人类送往火星的美国公司“SpaceX”,成立于2002年,是最负盛名的商业航天公司,其估值目前已超 200亿美元。国外商业航天公司的出现早于国内十多年成立,国内正式进入民营航天时在2014 年 11 月,国务院明确提出鼓励民间资本参与国家民用空间基础设施建设。

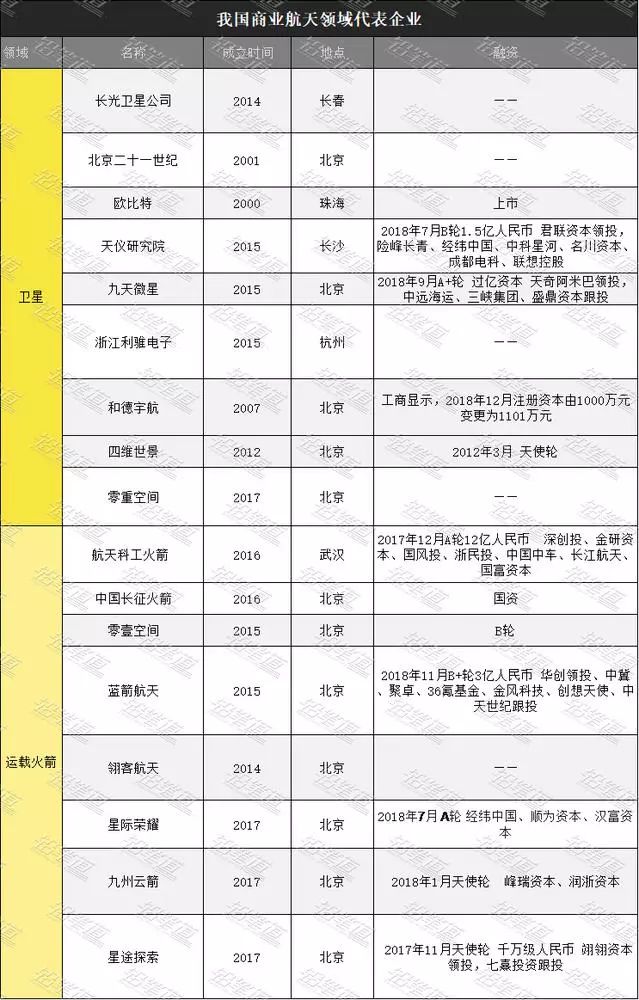

2015 年至2018年,我国的商业航天创业公司已超过 100 家,主要分布在火箭和卫星领域。下图是我国商业航天领域代表企业。

表格信息是铅笔道从公开资料中整理

可以发现,在这17家国内民营航天公司中,在2015及之后成立的公司就达到11家,且多数在2018年获得VC投资,金额以亿为单位。据统计,2018年至少有15家商业航天公司共披露了至少17笔融资,过亿融资至少在6笔以上。今年融资总额或与2017年接近,据航天加工程技术研究院数据表明,2017年共有17家企业获得总额为21.6亿元人民币以上的投资。

铅笔道统计,2018年有6家公司在一年内融资2次及以上,占融资企业的40%。一年内融3轮的蓝箭航空、银河航天、千乘探索、星际荣耀,更是反映了这个行业正处于风口之中。经纬中国、险峰长青、顺为资本、华创资本、深创投、天奇阿米巴、元航资本、君联资本等知名风险投资机构纷纷涌入。

8月融3轮的星际荣耀

从表格中这些代表公司的注资情况开看,大体有三种类型:国资、部分国资、民营。按目前我国的商业航空发展水平来看,还处于初级阶段,难以真正独立发展,还只是中国航天的“有益补充”。

“中国航天不稀罕、不方便做的,就是商业航空的生存土壤。就国家的航天土壤而言,商业航天难以颠覆中国航天在商业上和政治上的地位。”业内人士表示。

同时,我国的商业航天带有典型的“军转民”和“军民融合”的特点,大多数创业者和从业人员来自原国有企事业单位。此前,就有中国航天骨干张小平以百万年薪被蓝箭航天聘请,引发大众讨论。

在夏东坤看来,在这个赛道,不会像互联网行业那样,在赛道红火时一下子能涌入数百名玩家。“因为技术门槛的限制,且核心技术人员均来自体制。从同一个地方出来,各玩家的技术水平、人品性情与价值观都大体相似。”

夏东坤还发现了一个有趣现象:在北京,做火箭的公司都聚集在亦庄,做卫星的都在永丰。“因为做火箭的大多从中国运载火箭技术研究院出来,做卫星的都从中国空间技术研究院出来的,离员工发源地近。”

资本逐利,无利不往。目前,在商业航天领域,创业投资热点均集中在火箭制造和卫星制造两方面。火箭制造包括运载火箭发动机和运载火箭研制,卫星主要在于微小卫星的研制。此外,通信、导航、遥感这些产业则较冷。

2018年6月美国发布的《2018卫星产业状况报告》显示,2017年全球航天产业总收入3480亿美元,其中全球卫星产业收入占79%,为2690亿美元,同比上升3.07%。其中,2017年全球卫星服务业实现收入1287亿美元,占全球卫星产业总收入的48%,是卫星产业的主导领域。

从数据来看,卫星产业盈利空间凸显,夏东坤认为,在蓬勃发展的市场下,保守估计未来10年内国内将有近3000颗卫星需要升空。不断增长的卫星发射需求,给民营火箭制造企业创造了潜力巨大的市场空间。

环顾当前民营火箭发射领域的玩家,还没有人成功发射入轨火箭,行业也未形成明显格局,各玩家正处于赛跑当中。按照当前的发展趋势,夏东坤预计,2021年左右将迎来入轨火箭的发射高峰。“2018年,中国航天发射仍以政府订单为主,在供不应求的情况下,市场需求呼吁着商业火箭新势力的出现。”

火箭发动机在航空技术发展中起着基础支撑和关键作用。考察历次科技革命和产业变革,硬科技不同于一般的模式创新,它为实体经济服务,可以促进实体经济升级和转型,如通信技术中的芯片。

夏东坤介绍,在目前广泛使用的化学火箭发动机中,以固态或液态为燃剂的火箭较为常用。在固液的形态中也有甲烷和煤油两类选择。一家公司选择什么样的燃剂就决定了一家公司的技术路径。该技术路径的选择将会影响企业打造可靠产品、攫取市场红利的速度和占据头部位置的机会与能力。

煤油、甲烷这两种推进剂在可重复使用火箭的技术方案上各有优劣。自1931年德国研制出人类*台液氧甲烷发动机之后,各国均开展了甲烷发动机的研究。但截至目前,还未有一款使用甲烷发动机的火箭上空过。

类比交通工具,可将甲烷火箭和煤油火箭类比为汽油车和天然汽车。甲烷相比煤油燃烧积碳更少,重复使用后相对更易于清洗。但甲烷密度低,密度比冲性能比煤油低23%,使用在一级发动机上具有天然的性能劣势。为克服这一劣势,甲烷发动机的技术攻关难度更大、周期更长,投资回报有待检验。

目前,SpaceX猎鹰9液氧煤油火箭目前已成为全世界*一款真正实现了多次重复使用的运载火箭,有效解决了煤油的燃烧积碳和重复使用问题,将卫星发射成本大幅降至每公斤2300美元,达全世界*。

反观国内,蓝箭航天、星际荣耀等公司走的都是甲烷路线,星河动力火箭是*一家使用煤油的火箭公司。“使用甲烷的发动机的研发速度较快,因此大部分企业选择甲烷有出于对融资需求的考虑。”夏东坤表示。

通过重复使用来降低成本是运载火箭发展的必然之路,但目前国内还没有重复使用的火箭。除此之外,“快”也成为航天领域一大特征。曾经以10年为单位的火箭事业,现已大大加速了发展步伐。如星河动力火箭在不到一年就完成了成立、融资、发动机研发和试验的过程。今年11月,星河动力公布了两款火箭发射计划,预计在三五年内进行发射。

在未来相当长一段时间内,国内卫星发射重点考虑的因素依次为火箭可靠性、发射价格以及运载能力,因此成本低廉的推进剂成为民营企业首要考虑的原则之一。目前,以起飞重量30吨、运载350公斤的卫星为例,发射成本已降至每公斤7.1万~8.6万元。

太空中的许多小行星分布着大量有价值的元素和矿物材料。在夏东坤的愿景中,未来银河动力火箭会先从开发太空资源开始,分阶段地实现人类环球太空的梦想。

成立于2016年的天仪研究院,两年时间就已成功完成3次太空任务,将4颗微小卫星成功送入既定轨道。其专注于研制面向商业市场的航天系统与载荷,通过微小卫星为国内外的科学家、科研院所、企业和个人,提供短周期、低成本、一站式的空间科学实验和技术验证服务。

在天仪研究院CEO杨峰看来,“国家队的逻辑是集中资源办大事”。国家队无暇顾及的微小卫星发射,这也是民营火箭创业者的机会。零壹空间创始人舒畅持相同看法,他认为500公斤以下卫星的发射,需要依靠商业化、市场化的民营企业。

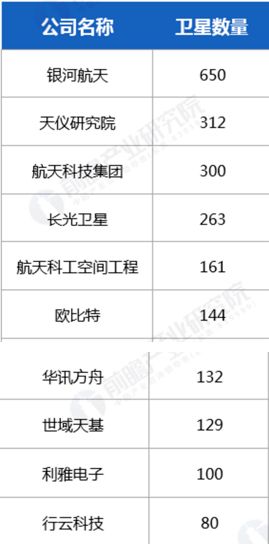

从发射的卫星数据表明,我国在2017年发射的商业卫星数量总计只有8颗。进入2018年以后,随着政策放宽,军民融合的不断发展,我国商业卫星发射也取得了较大的进步。从最近公布的卫星发射计划来看,我国卫星发射数量快速增长。

图为2018中国卫星公布的卫星计划。

传统行业的破局者往往是门外人。在通信卫星领域的银河航天成立于2016年,CEO徐鸣曾是猎豹移动的CEO。在他看来,航天文化要与互联网文化充分融合,形成航天互联网思维和文化。

小米的破局方式给了徐鸣思路,“小米是一个信息的载体,用横向、平台的方式,把原来那些数据化的信息,用一个统一的方式‘装’在一起,通过手机、通过终端屏幕完成信息对用户的到达,抓住等各种智能终端,小米的目的是黏住用户获取信息的入口。”他认为自己今天要做的事情也是如此 。

如今,SpaceX已经不满足于物资运送、卫星运输等任务,并正在为更大的目标做准备——载人航天,且相关进程已经到了最后测试阶段。相比之下,我国的民营航天事业还处于起步阶段。

从总体上看,虽然商业航天蓬勃发展,但也存在一些问题和不足。一方面,商业公司在项目选择上,对于项目目标、项目具体功能存在趋同现象。新成立的商业公司对国家有关规定不清楚;有些公司甚至在没有完全取得国家许可的情况下就开始运作,存在安全隐患。

另一方面,商业航天公司的这些创业者和从业人员大多来自企事业单位,尚未积累深厚的商业运营经验,对企业商业模式认识也不清晰。现阶段,商业航天公司只能在中国航天领域扮演配角的角色,如何成长为实力较强的航天企业,考验着创始人的视野和决心。

从投资领域上看,元航资本张志勇认为,目前商业航天领域普遍存在竞争不充分的情况,还有着大量的投资机会,适合VC持续加大投资布局。但他预言,在两三年之内,商业航天领域特别是航天器制造领域的早期投资窗口将逐渐关闭。

首先是人才资源有限;其次资本助推不可缺,因为商业航天前期投入大、回报周期长;再者资本壁垒效应明显,资本投入形成的壁垒效应后,后来投资者的投资效率和作用会明显降低而风险会大大增加。

由于航天器研制领域本身特点,不可能容纳太多的玩家。随着商业模式的逐步清晰,商业航天领域的竞争格局会较快定型。他表示,“这一切将会在两三年间发生,从而导致这一领域风险投资的机会也会逐步减少。”

【本文由投资界合作伙伴铅笔道授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。