中国影视产业的“寒冬后遗症”正在逐渐显露。继骅威文化、东方网络、中南文化之后,慈文传媒也即将易主。

几天前,慈文传媒公告称,华章天地传媒投资控股集团有限公司(以下简称华章投资)拟受让公司实控人马中骏及其一致行动人王玫(马中骏妻子)、叶碧云、马中骅所持股份,成为慈文传媒的控股股东,预计转让股权为公司总股本15.05%,该转让事项将导致公司控制权发生变更。

资料显示,华章投资是一家文化产业投资集团,为江西省出版集团公司的全资子公司。也就是说,慈文将从民企变成一家混合所有制的上市公司。

风险不是一两天了。

崔永元点燃的影视圈风暴,令整个影视传媒板块的股价不断下跌,慈文传媒也未能幸免。从去年年中起,马中骏夫妇便被迫面临一次又一次平仓预警,一次又一次补仓,直到马中骏和王玫的个人股权质押比例分别攀升至92.19%、100.00%。已经没有退路。

2017年刚刚以突出业绩完成借壳后三年对赌的马中骏家族,不得不让出大股东席位,以希求风暴过后的转机。这个向来与资本保持非常克制距离的上市公司,还是没有逃离资本漩涡。

而国资接盘,已经不是孤例。

2018年12月,华策影视控股股东大策投资公告称,通过大宗交易的方式转让不超过3,549万股股票(不超过公司股份总数的2%)给杭州市金融投资集团。

更早的时候,当代东方控股股东“厦门当代系”财团拟将控制权转让给山东高速投资控股,华闻传媒的股东“阜兴系”将股权转让给国资背景投资机构。

在整个A股,包括影视板块,国进民退的浪潮已经形成,这将极大地重塑上市公司的治理结构、管理规范。

一个与资本谨慎周旋的业界翘楚

“2014年,网剧市场根本就没有。我跟腾讯的孙忠怀说有这么一个项目,白一骢把PPT一放,孙忠怀一看当时脑袋就低下来说,这成本一定要赔的,没钱。”

慈文传媒董事长马中骏当场就说,五五对投,“我跟你一起赔”。《暗黑者》就这么诞生了,视频平台开始意识到网络付费的可能性,这可以说是网生内容的一次成功试水。马中骏也被媒体称作“网剧投资*人”。

马中骏是一位传奇人物,在业内的口碑向来不错,以踏实、靠谱著称,从体制内到体制外,从编剧、导演再到制片,操盘过一大批金庸古龙的小说IP影视化,很早就站在影视产业风口浪尖上。

马中骏1998年8月创立了慈文传媒。这种对行业和大众审美的敏锐感触令其在新时代依然占有一席之地,大规模地储备版权,制作出《花千骨》《老九门》《楚乔传》《沙海》等IP剧,慈文一度是机构眼中的香饽饽。

一直以来,马中骏与资本的关系可以说是比较审慎。

2015年,慈文传媒成功借壳上市。为了进行影视项目的持续开发,慈文上市之初便着手筹备定增融资,期间历经25个月,定增方案三易其稿,最终筹资额度较最高值下调近40%,最后定为9.3亿,募资投向的项目为13部电视剧和4部网剧。

而在2018年半年报中,慈文传媒披露,已经将定增募资的97.57%资金投入到位,进行影视项目制作。可以看到,先不论其影视项目的艺术价值是否维持高水准,慈文确实是在借助资本的力量正经做事。

同行公司大把进行并购拉高净资产,慈文也难以拒绝这个诱惑。

2015年以11亿的价格,不高的PE倍数,收购了制作《糖果消消》的游戏公司赞成科技,入账9.898亿的商誉。而此后,慈文便再也没有进行过千万元以上的并购,截至2018年中报近10亿的商誉主要还是来自赞成科技。

而事实上赞成科技过去几年的业绩表现不错,2015到2017年的净利润分别达到3577万、1.86亿和2.04亿(业绩承诺8,000/11,000/13,000万元)。游戏业务在2016年及2017年年报中,分别贡献了25%和24%的营收占比。不过,2018年受到游戏版号审批停滞的影响,游戏业务营收出现明显下滑。

(数据来自东方财富Choice. 以下如无特别指出,数据来源同上。)

马中骏曾经在一档财经节目上反思《华胥引》的失败说“我们以后要控制自己的贪欲”。事实上,在查询慈文的财报时,可以看到,至少在资本运作层面,慈文是“没有贪欲”的。

在2018年三季报中,除了股东质押风险,慈文没有“以公允价值计量的金融资产”、没有“违规对外担保”、没有“控股股东及其关联方占用上市公司非经营性资金”、没有“委托理财”。在2018年中报中,也没有“投资性房地产”。

在负债方面,慈文审慎得像是以不借款为荣的传统中国老百姓。

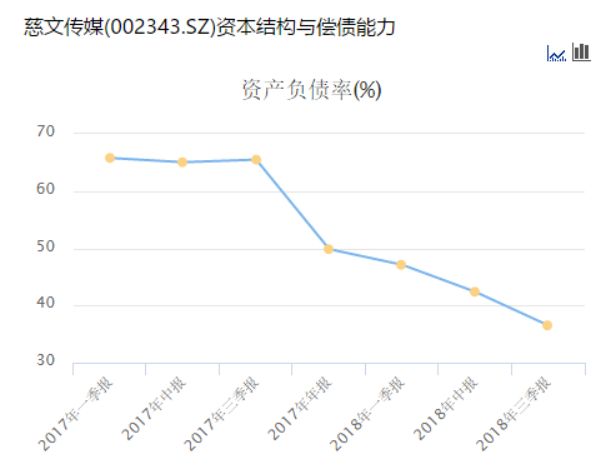

2018年三季报显示,报告期内偿付了一大笔借款,“长期借款项目比年初下降58.71%”。慈文的资产负债率从上市之初的65%(因收购赞成科技、扩大经营)稳步下降到2018年3季度的36.52%。而正是这一点,让陷入大股东股权质押爆仓危机的慈文没有像华谊一样面临股权质押和公司债务风险的双重挑战。

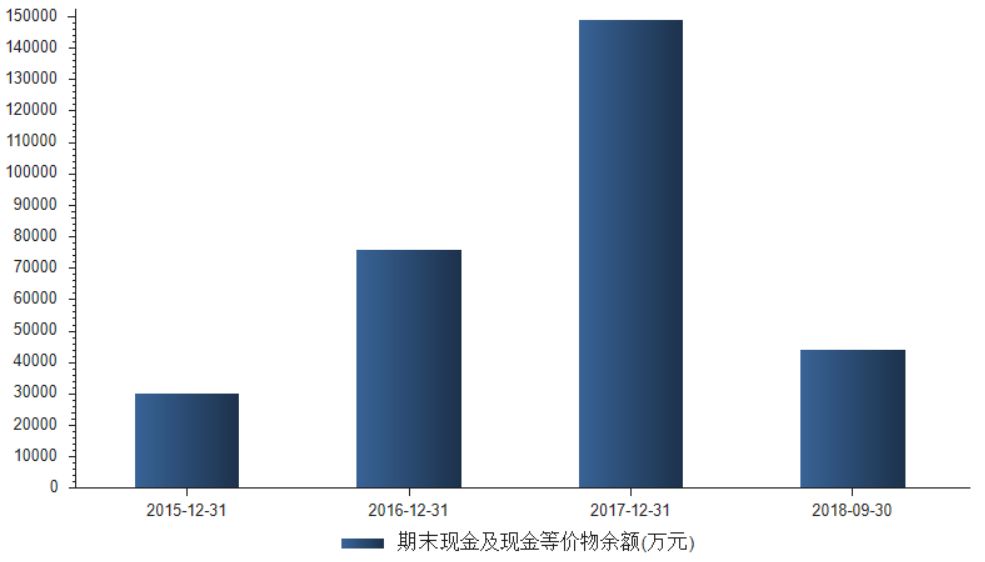

2015到2017年间,慈文传媒的净利润分别为1.99亿、2.9亿、4.08亿,完成了业绩对赌(三年净利润承诺分别不低于2.2、2.8 和3.3 亿元),且保持着高速增长。慈文的现金流状况也随着业绩逐渐好转。

(2018年现金及等价物减少,主要系该年度归还借款所致。)

自从2015年证监会发文禁止影视行业在内的四大行业跨界定增,影视行业那几年的资本泡沫就开始破裂了。而作为影视公司中的优质标的,慈文传媒曾经是包括“国家队”在内机构青睐的香饽饽。

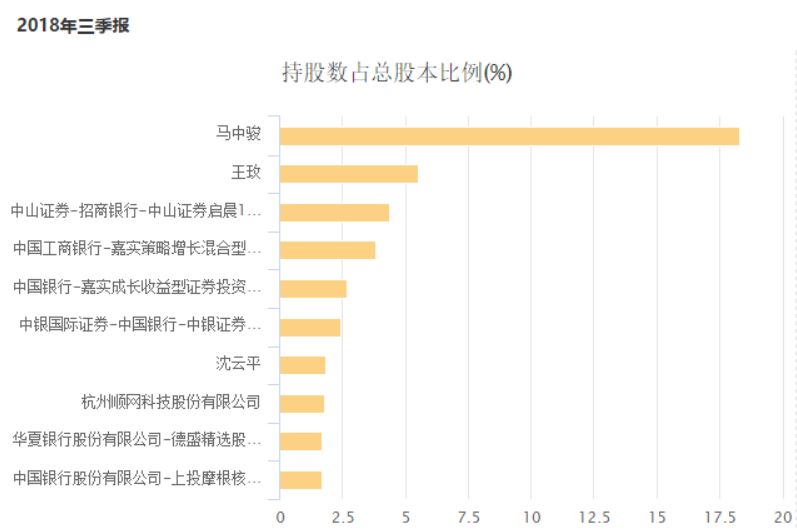

2017年,社保基金一一五、一一二组合就进入过慈文的前十大股东席位。2018年半年报中,影视板块遭遇重挫时,“国家队”扫货慈文传媒,又出现在前十大股东席位。不过,在三季报中又再次退出。

资本的担忧有三,一是资本大环境的寒潮未过,二是税收风暴对影视行业的波及程度,三是慈文传媒实控人的股权质押风险。

导火索

马中骏并非不懂资本市场这一套玩法。

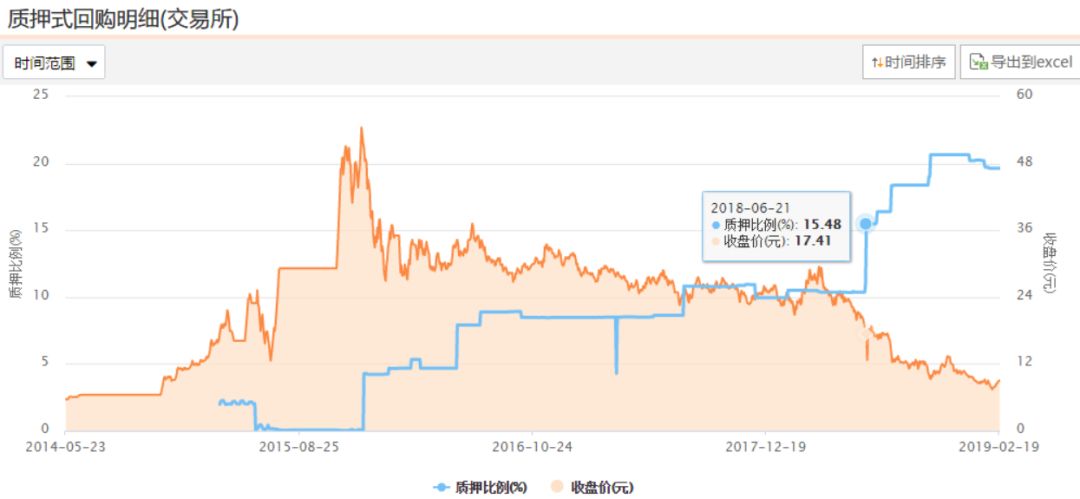

2015年借壳上市成功,马中骏当年底就进行了股权质押。直到2018年6月之前,其质押比例都维持在60%—70%的水平,这基本仍处在安全区,在之前的质押公告中常出现“马中骏先生资信状况良好,具备相应的资金偿还能力”的提示。前提是,如果没遇到2018年这种意外。

如下图所示,2018年6月,慈文股价有过一波跳水,当时马中骏紧急补仓,公司的质押比例直线上升。截至股权转让公告之前,控股股东共进行了4次补仓行动。在去年8月慈文与投资者的一次沟通中,公司表示“马总的质押比例在82%左右,其中融资性质押的比例大概是64%,总体来说比例并不太高。”

也就是说,一路补仓将原本64%的质押比例补到了最新的92.19%(王玫股权质押比例则达到100.00%)。

在这期间,慈文内部也不乏人心浮动的情况。

2018年5月10日、6月1日,慈文传媒董秘、副总经理陈明友先后两次抛售36.33万股,套现1150万。抛售完股票,周末假期结束,周一陈明友就提出辞职,原因是:个人原因。情况如此突发,甚至上市公司来不及再聘任董秘接手,而是由公司财务总监兼任了一段时间。

而后是在11月,慈文股价迎来了一小波反弹。董事长马中骏的小舅子王丁便因为手头有点紧,卖了点股票,但没提前披露减持计划,属于违规减持,被交易所通报批评。而后,王丁认识到错误后,通过公告向市场表示了诚挚的歉意,但同时称未来6个月内准备清仓。

马中骏已经“补无可补”,找到江西的国资机构接盘,已经算是比较好的结果。

实控人变动,对上市公司来说是一个非常大的风险,上一个领导班子做出的决策方针完全有可能受到影响,甚至改弦更张。一个鲜明的例子刚发生不久:骅威文化实控人变化后,新的决策层撤回了对曼荼罗影视的并购和注资计划,曾经纷嚷一时的“30亿并购张纪中女儿公司”的并购案无疾而终。

慈文传媒副总经理赵斌回应娱乐资本论(id:yulezibenlun)称,“保留现有人才和核心团队不会改变。在沟通时,对方很深刻的认识到这一点,这也是能够达成这个交易的最为根本的基础。”

“大股东只有15%的股份,只是单一*大股东,马总依然控制了10%左右的股份,是重要的第二大股东,依然保持着重要的决策权。” 赵斌表示,本次控股权转让是为了解决股权质押之困,让马总和公司的经营不再受这个压力的困扰,可以专心致志的抓公司的发展和经营。

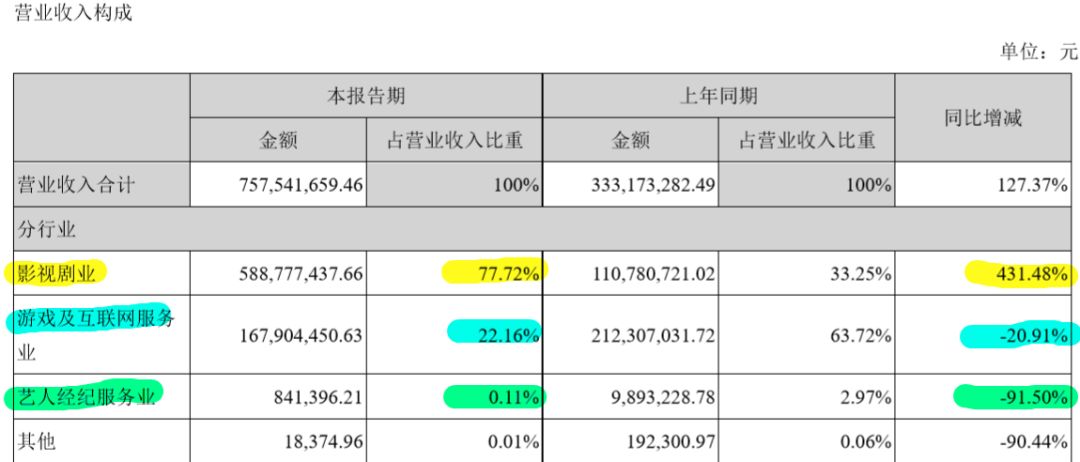

事实上,慈文的业绩过去一年并不糟糕。2018半年报中,影视业务营收同比增长431%。2018三季报还预计2018年度净利润增长10.18%至22.42%,变动区间为4.5亿至5亿元。

但是,今年1月底的业绩暴雷潮,慈文也选择了参与。

一份较同行细致详尽得多的业绩预告宣布,预计2018全年亏损9.5亿-11亿元,其中最主要的是对赞成科技商誉计提减值准备8亿-9亿元。几乎一次性将公司近10亿的商誉进行排雷。娱乐资本论(id:yulezibenlun)此前梳理过上市公司集体业绩暴雷的原因,商誉会计方法或变动是一大因素,公司实际业绩并没有账面看上去那么差。

《凉生》等剧集播出方式的调整令其收入需重新计算,拉低了部分收益。要知道卖出天价的《凉生》令慈文2017年的对赌远超目标顺利完成。但延播的综艺和电视剧收益未计入到2018年度,则将为2019年贡献出靓丽的业绩数字。

将亏损集中计算,将收入项延迟入表,这是上市公司们此次不约而同采取的“业绩洗澡”方式。原本业绩“水分”就不大的慈文,经过这一遭,将迎来一个更好看的业绩报表。

可以说,马中骏家族的股权质押危机最终“软着陆”了,慈文传媒实控人变更的负面影响也被控制在最小。

马中骏的教训,慈文的未来

“2018,注定是一个写入中国影视史的年份。”就在两个月前,马中骏在2018中国国际数字娱乐产业论坛发表演讲称,“如果大家现在不做好过冬准备,就会被市场所抛弃!”

马中骏为了避免被抛弃,做出了他的选择,拥抱国资。

复盘这场事故,我们发现,马中骏的自救行为几乎已经做到*,补充抵押、与机构沟通。最后的国资接盘已经是一个比较乐观的结局,起码较巨头的资本或者市场资金,更加稳定、没有太强的逼宫野心。

慈文传媒副总经理赵斌表示,华章投资是一家文化类的股权投资机构,对公司价值和团队价值高度认可,对公司未来的发展前景充满信心,有一家具备一定实力的大股东做背景,在当前民营企业融资难、融资贵的形势下,对公司未来发展的资金需求应该说是一件正面的事情。而“马总在公司依然保留10%的股权,依然是公司决策和经营的核心,这个不会变。”

事实上,就在股权变动公告出来前不久,马中骏还促成了慈文与爱奇艺达成新的战略合作,进一步绑定:拟设立合资公司,对特定项目进行联合运营,生产的视频产品,由爱奇艺定向收购;网络媒体播映权分发合作,2019年计划合作《紫川》、《弹痕》等100集剧集;2019~2020年期间,进行《脱骨香》、《不*的缪斯》等定制剧合作。

这也是慈文和马中骏探索新商业模式的努力——如何降低影视项目的风险。慈文在财报中也曾对其“C端付费模式”进行过阐述,搭建“内容+营销+渠道”的商业闭环。早前,马中骏接受每经采访时谈及,应该让制作方和视频平台一起承担成本,通过会员付费的方式按比例分账,令观众为内容买单,平台也有风险,但是风险非常小,to C方向一定会是最公平的。马中骏说道。

慈文传媒2017年年报显示,2018年其预计上线或开机的网络电影多达9部,包括了《暗黑者》、《我的丫鬟是总监》等;筹备中的网络剧共有7部,包括与腾讯视频合作的《暗黑者3》、《大唐魔盗团》等、与优酷合作的《盗墓笔记重启》、《杨凌传番外篇》等以及与天娱传媒、企鹅影视合作的《千门江湖》。《楚乔传》在海外的火热发行令慈文看到,国际化是重要方向,2018年合拍剧《上海1920》和《残缺的世界》均为国际合作、全球发行,计划于2018年3季度开机。

马中骏曾表示,慈文每年基本都能有一个爆款剧。2018年延播的一档综艺和电视剧也给了2019年多了一重内容保障。

清除商誉风险后,市场基本已经消化了这个“伪利空”。公告停牌前,慈文已经走出了新一波涨势。一旦实控人股权转让交易完成,慈文将由此变成混合所有制的上市公司。

据赵斌的说法,慈文传媒“下一步在公司治理结构的改善、股权激励、企业规范化管理方面将会进一步的加强和提升。”

影视行业已经度过了政策和市场寒冬,监管层正在释放利好。不少影视上市公司已经改换门庭,有的引入巨头资本,有的引入国资,而这个排雷的过程可能还没有结束。华谊兄弟、光线传媒、唐德影视、北京文化、欢瑞世纪等股权质押风险都高企,而欢瑞和印纪传媒也早已跌破平仓线。

慈文已率先上岸,忧虑与希望并存。

【本文由投资界合作伙伴微信公众号:娱乐资本论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。