新年伊始,京津冀、长三角、粤港澳大湾区政策频传。今年1月份,“长三角一体化发展示范区”也被首次提出,加之火热的科创版,“长三角一体化”一时之间风生水起。近日国务院印发《粤港澳大湾区发展规划纲要》,今天下午国新办就《粤港澳大湾区发展规划纲要》举行发布会。而于此同时“京津冀一体化”的重要一环雄安新区也在如火如荼的建设之中,可谓一天一个消息,那么作为我国最主要的三大区域经济体,目前的发展情况如何?谁将成为中国未来的“经济核”?

1

京津翼、长三角和粤港澳的提出

要讨论这三个区域的发展情况,我们首先对三个区域的提出和概念进行回顾,京津冀一体化是李克强总理在2014年提出的方案。从规划来看,京津冀共包括北京市、天津市以及河北省的保定等11个地级市。2017年4月,中共中央、国务院决定设立河北雄安新区,涉及保定市下辖的雄县、容城、安新3县及周边部分区域,京津冀一体化概念得到进一步加强。

长三角的概念始于1982年,最初范围包括上海、南京、宁波、苏州和杭州五市。2016年5月国务院批准《长江三角洲城市群发展规划》,规划中将长三角城市群界定为上海,江苏省的南京等9城,浙江省的杭州等8城,安徽省的合肥等8市。2019年1月“长三角一体化发展示范区”被首次提出。

粤港澳大湾区的概念则在15年3月被首次正式提出,由香港、澳门两个特别行政区和广东省的广州、深圳等珠三角九市组成。2017年7月1日,习近平出席《深化粤港澳合作推进大湾区建设框架协议》签署仪式。2019年2月18日,中共中央、国务院印发《粤港澳大湾区发展规划纲要》。

2

三大城市群主要经济数据对比

从三个城市群的规模来看,当前长三角包含的城市最多,有26个;人口最多,超过1.5亿人;面积*,近粤港澳大湾区的4倍;创造的GDP总量最多,根据18年的GDP数据,长三角地区GDP总量超过21万亿元,占全国经济总量的23%。但是从人均GDP的角度看,粤港澳地区则远超京津冀和长三角,目前香港和澳门的人均GDP远高于内地,虽然2018年北京人均GDP超过了2万美元,但香港和澳门在2017年的人均GDP就已经达到了4.6万美元和7.76万美元,在香港和澳门的拉动下17年粤港澳大湾区整体的人均GDP超过15万元人民币。

通过对比三大城市群的宏观数据我们发现,无论是总量还是质量上,京津冀较长三角和粤港澳似乎都略微逊色。

近年来由于河北产业结构“去产能”的影响以及环境整治带来的阵痛,京津冀地区在全国经济版图所占比重不断下降,2014年京津冀经济总量占全国的10.4%,2015年下降到10.2%,2016年进一步下降到10.02%。2017年,由于天津出人意料的增速3.6%垫底,导致京津冀地区在全国的比重进一步下降到9.9%。连续四年,京津在全国每年下降1至2个千分点。

京津冀城市群北京独木难支。北京由于其户籍制度和居高不下的房价将越来越多的年轻人排除在外,从各城市的人口流动数据我们也不难发现这一趋势,北京和天津近两年均出现了常住人口负增长的情况。

从基础设施上看,我们似乎也可以发现一些问题,通过观察三个城市群的铁路交通干线,我们看到,珠三角是亲密的兄弟们,长三角是上海和他的小伙伴们,而京津冀则是北京和他的仆人们......

京津冀交通干线

长三角交通干线

珠三角交通干线

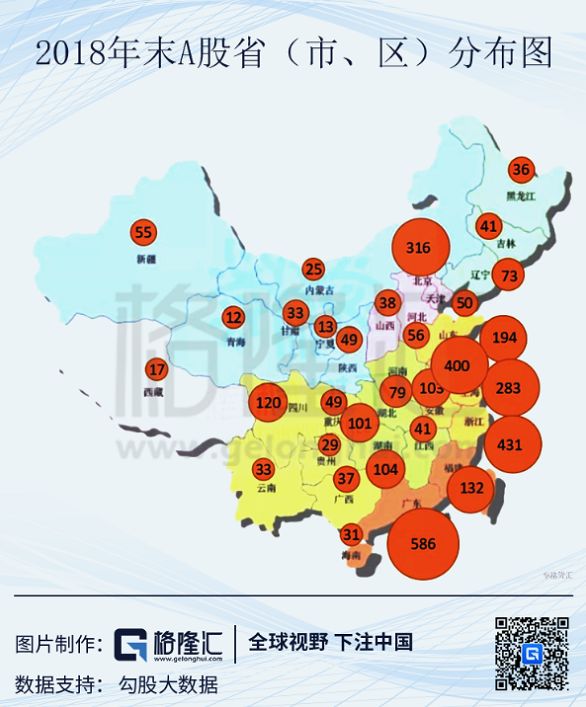

从经济活力上看,京津冀地区则更逊一筹。从全国各省在A股上市公司总数来看,京津冀地区北京一地独大,天津和河北两地表现不佳,京津冀地区的上市公司总数与其余两城市群对比基本不在一个数量级上。民营企业代表一个地区的经济活力,从上市公司的属性看,各省上市公司民营企业占比浙江省近83%,江苏省近74%,广东省近70%,而北京与河北仅为50%左右,天津不足40%,京津冀地区的经济活力整体不强。

通过上述分析,无论是经济体量、人口流动、基础设施还是经济活力,京津冀整体表现都差强人意。相比其他两个城市群,京津冀成为中国未来经济核心增长点的概率并不高。

3

长三角和粤港澳,谁将更有未来?

多年来,广东省GDP稳居中国总量*,连续28年居全国首位。但近几年来江苏省经济增长迅速,步步紧逼,长三角和粤港澳谁将代表中国经济未来,变得更为扑朔迷离。

我们知道一个地区的发展一个看资本,另一个看劳动力。下面我们首先从钱和人两个角度看一下两地的发展。

从经济体量上看,前面我们提到,长三角在面积、人口上远高于粤港澳地区,因此在经济总量上具有优势,加之国家近几年自贸区和科创版等政策扶持,力度对比粤港澳大湾区丝毫不逊色,未来发展可期。

粤港澳地区总量指标虽然低于长三角但人均指标表现亮眼,人均GDP、地均GDP以及城镇化率都具有碾压性优势,尤其是人均GDP超过长三角近30%,相对长三角来说更为“富有”。

但无论是长三角还是粤港澳大湾区都存在着内部发展不均衡的问题,长三角地区地区中上海、江苏和浙江的人均GDP当前均已跻身全国前五,而安徽则排在20位左右。粤港澳大湾区中深圳、香港和广州三地的经济总量远高出其它城市,香港和澳门的人均GDP比广东省整体高出4-7倍,因此未来粤港澳大湾区的发展将很大程度上取决于港澳与内陆地区的制度融合,能否真正实现三地生产要素的融合。

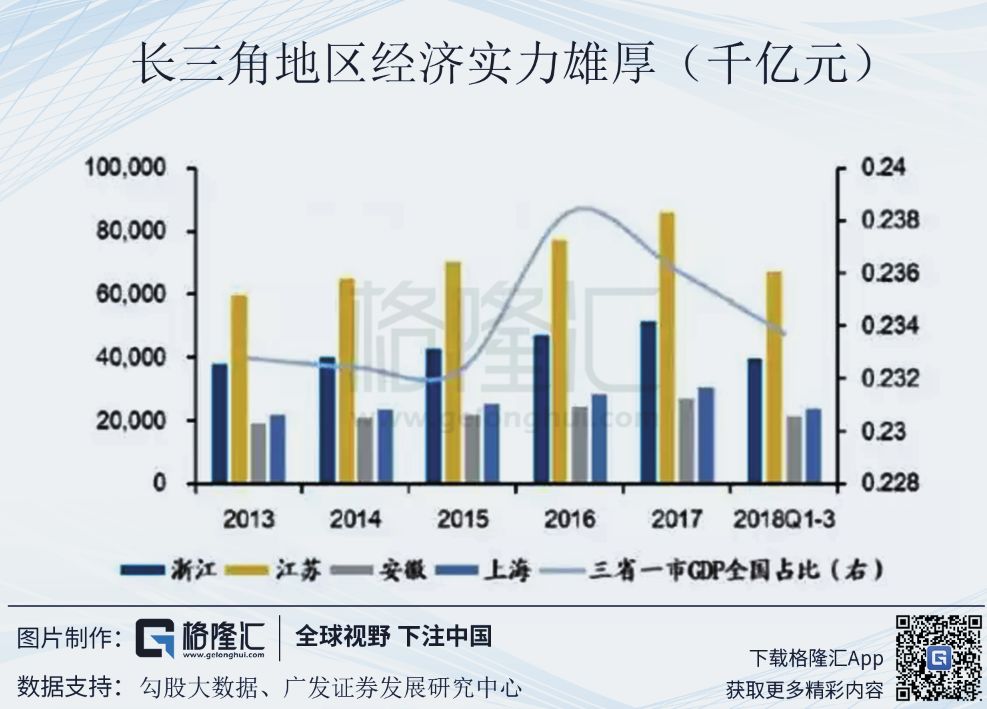

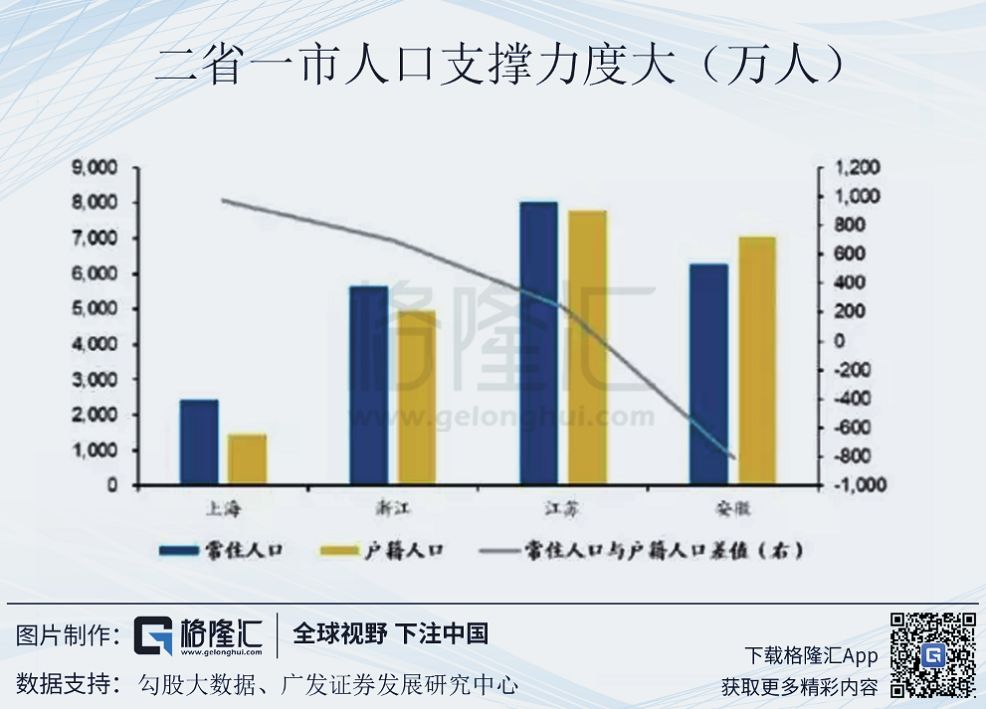

从人口流动角度看,长三角地区人力资源丰富,截至17年底,长三角三省一市常住人口超过2.2亿,占全国总人口的16%。同时常住人口与户籍人口差距较大,意味着外来人口流入强劲,具有较强的人口支撑。

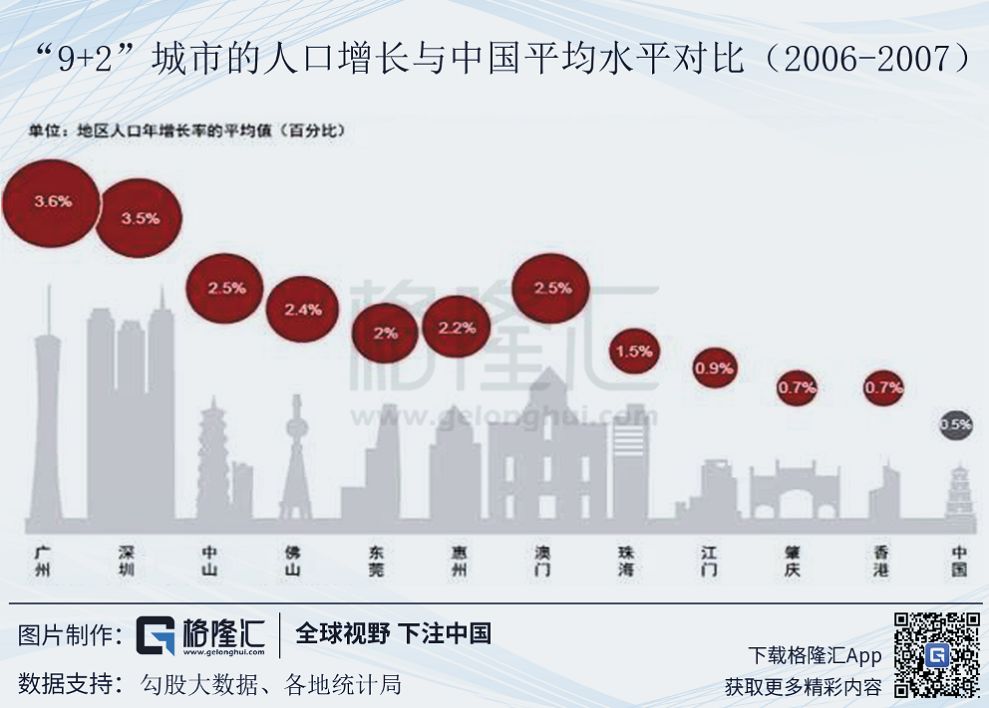

粤港澳地区也不甘示弱,在人口增长放缓的大背景下,广东省尤其是大湾区人口增幅显著。整体来看,大湾区“9+2”城市的常住人口在近十年有0.66%到3.28%的平均增幅。其中广州和深圳常住人口增长率最为强劲,过去10年分别有3.3%和3.2%的平均年增幅,为大湾区带来了源源不断的劳动力。

而根据世界五大城市群的产业特点来看,5大城市群均以高端制造业和服务业为主,那么长三角和粤港澳城市群内部的产业结构如何?

从产业结构角度看,长三角地区第三产业发展较快,集群优势较强。截至17年底,上海、浙江、江苏二三产业占比均超过95%,三产占比超过50%,安徽仍以二产为主,发展相对落后。

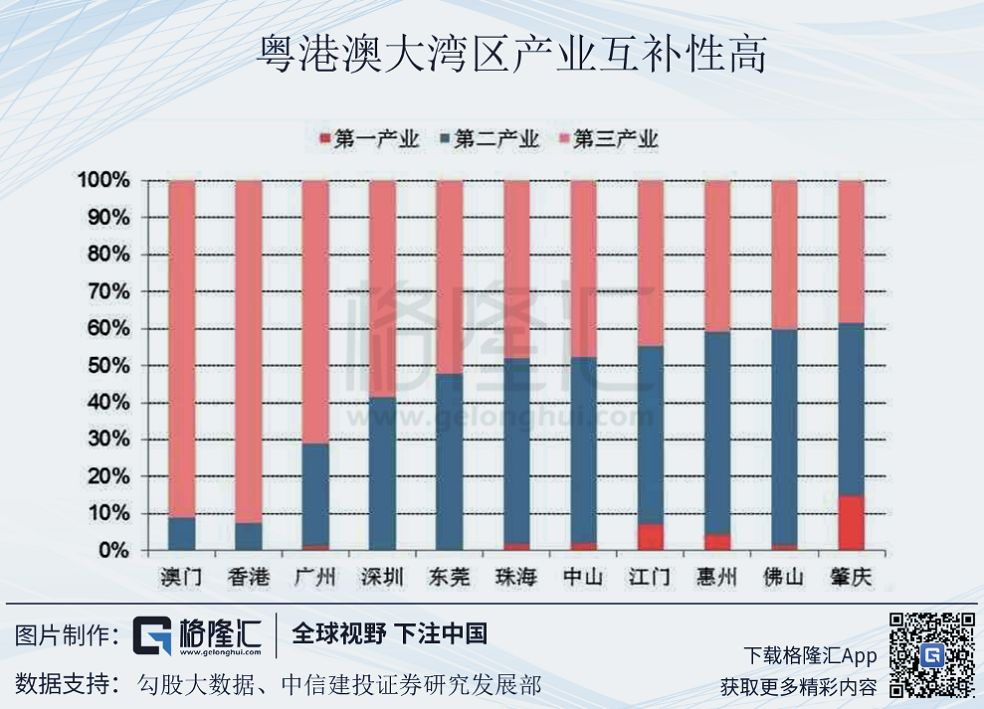

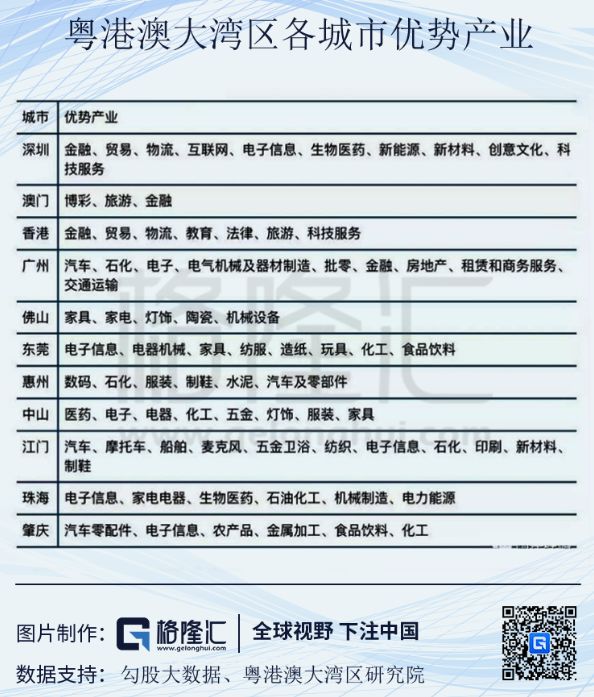

粤港澳大湾区中除了肇庆外,其余各市的二三产业占比也均超过了90%,广深港澳四大中心城市均以三产为主,佛莞惠珠中江等城市以二产为主,但三产占比超过40%。从产业结构看,两大城市群都处于由二产向三产转移的进程中。

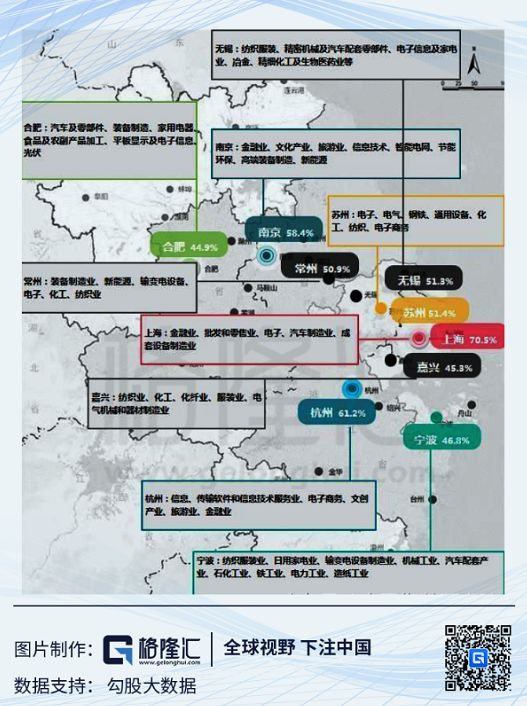

具体来看两大城市群的产业特点,我们发现对比于世界另外5大城市群,长三角地区主导产业集中在中低端制造业。长三角4大主要省市中上海、浙江、江苏产业定位基本趋于一致,安徽志在承接3大省市的溢出产业,产业同质化严重,区域内竞争巨大,存在资源浪费现象,与世界五大城市群在发展上还有一定的差距。

而粤港澳大湾区工业门类体系齐全,内部互补性强,在电子信息、新能源、新材料、生物医药等高科技领域均有布局,未来发展高端制造业和产业升级的基础良好,但经济腹地相对较小,对周边城市的带动作用不如长三角。

此外,从两个经济体的知企数量来看,大湾区的知名企业更多,而长三角的“单打冠军”较多,因此呈现出大湾区“塔尖”,长三角“底厚”的特征。大湾区拥有如华为、腾讯、百度等全球知名企业,长三角似乎让人耳熟能详的企业不多,阿里巴巴这样全球知名企业较少,但长三角单打冠军较多,在全产业链的各个节点上名企面广量大。

在教育资源方面,大湾区吸收人才的环境较好,而长三角培养人才的基础较好。大湾区目前在制度创新、人才创新环境上要优于长三角,上海还在积分落户,深圳已经开始了人才引进,相比之下更易出现青年人才、高端人才云集的局面。但长三角高校云集,名校扎堆,人才基数大,广东省内仅中山大学与华南理工两所985高校,香港虽然拥有很多优质的教育资源,但短期内无法与内地共享,所以长三角地区的教育资源更胜一筹。

最后从科技实力上看,目前粤港澳大湾区与长三角地区科技实力相对均衡,但长三角地区的独角兽新经济企业分布更为密集:根据胡润研究院18年Q3长三角地区独角兽企业数量为72家,总估值金额逾2万亿元,而粤港澳大湾区独角兽数量为22家,总估值金额未超过6千亿元。未来在科创版的加持下,创新将成为长三角城市群发展的核心驱动力。

通过对比长三角和粤港澳两地的经济体量、人口流动、产业结构、教育资源、科技实力等几个方面,我们发现两大城市群可以说是各具特色,很难单纯通过几个指标来衡量两地未来的发展孰优孰劣。但确定的是,两地未来仍将作为中国经济的领头羊,在国家战略的加持下,释放出更大的能量。

4

结语

西晋永嘉之乱后五胡乱华,统治者南渡,中国历史进入南北朝时期,我国经济重心*次出现南移。唐朝中后期安史之乱后,北方的胡族攻入中原,唐朝进入战乱和藩镇割据时代,五代十国时期大量中原人向南方迁移,我国经济重心实现了第二次南移。北宋末年靖康之乱,统治者南下在杭州建立南宋,中原汉族大量向南方迁移,南方的江南地区作为南宋的统治中心区域取代中原成为了新的经济中心。

新中国成立后,太平盛世下战争已不再作为影响区域经济发展的核心因素,但改革开放四十年后的今天,我国经济重心再一次实现了由北到南的转移,在这背后值得我们思考的是政策的扶持能否真正成为尚方宝剑使城市在竞争中立于不败之地,京津冀的暂时落后告诉我们应该不是这样的,任何地区的繁盛都应源于宽松的制度环境以及对年轻人持续不断的吸引力,正如一位经济学家所说“任何不禁锢民众追求财富、追求幸福的地方,就是你应该去的地方”,我相信中国未来的“经济核”也必然是这样的所在。

【本文由投资界合作伙伴微信公众号:港股那点事授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。