划重点:

1.从巴菲特执掌伯克希尔·哈撒韦开始,这家公司已经走过了55年的时间。在2018年《财富》世界500强榜单中,伯克希尔·哈撒韦公司排在第10位,利润在500强企业前*中*。

2.与其说巴菲特是“股神”,不如说他是全球*的战略企业家和多元化业务操盘手。他的战略眼光不是体现在他是如何看股票的,而是如何看企业的。

3.巴菲特并非天生就是成功者,但是正是从一次次的失败反思和挣扎中,逐渐形成了一系列的投资与管理思维,公司也在反思中得以重生和发展。

4.以总部26人之力管理起业务庞杂的子公司,靠的是“授好权、管好钱”。

5.那些坚守住创造价值、遵守商业道德的公司会一直拥有神奇的魅力,会真正为人类社会创造伟大的成果。

1

由于巴菲特的名声太过响亮,为他55多年来制造财富的伯克希尔·哈撒韦公司的名字反而显得默默无闻。巴菲特的名声在于他“股神”的称号,在很多人的心中,巴菲特就是一个特会买股票的老头。可以说,正是这些股民的存在,支撑了巴菲特的个人名声。

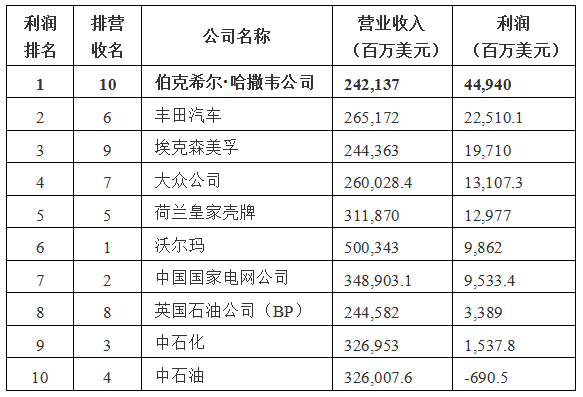

然而我们去好好研究一下巴菲特执掌的伯克希尔·哈撒韦公司,你就会发现巴菲特更是一名出色的企业战略家和多元化业务操盘手。在2018年《财富》杂志“世界500强”榜单中,伯克希尔·哈撒韦公司排在第10位,其营收为2421.37亿美金,折合人民币16358.8亿人民币。

更为重要的是,伯克希尔·哈撒韦的利润高达449.40亿美金,折合人民币3037亿人民币,在500强企业前*中*。

2018年世界500强前十名的总利润排名

根据刚刚发布的巴菲特2019年致股东信中的数据,伯克希尔在1965-2018年的复合年增长率为18.7%,明显超过标普500指数的9.7%;1964-2018年,伯克希尔的整体增长率是1091899%(即10918倍以上),标普500指数为15019%。

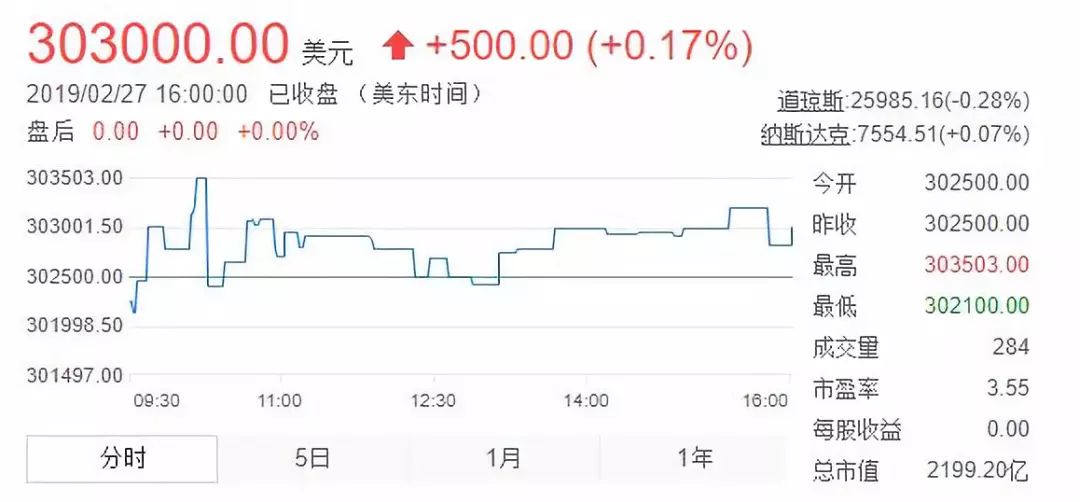

对于很多买卖几块人民币到几十块人民币股价的股民来说,茅台股份接近800元的股价,的确显得高不可攀。但如果认真数一下伯克希尔·哈撒韦公司股价的数字,你就会知道什么才是真正的高股价。截至本文成稿为止,伯克希尔·哈撒韦公司的股价达到了每股30.3万美金,折合人民币207万。什么概念呢?就是你只要卖掉伯克希尔·哈撒韦公司股票中的1股,就可以在好些中国省会城市全款买一栋100平米以上的房子,还带装修。

2019年2月27日伯克希尔·哈撒韦公司的收盘股价

另外值得注意的是,这家神奇公司的总部只有区区26人,主要包括巴菲特和他的合作伙伴查理·芒格,CFO马克哈姆·伯格,巴菲特的助手兼秘书格拉迪丝在·凯瑟,投资助理比尔在·斯科特,还有两名秘书、一名接待员、三名会计师、一个股票经纪人、一个财务主管以及保险经理。

而且,伯克希尔·哈撒韦总部也没有自己的办公大楼,只是在非常偏僻的美国中部内布拉斯加州奥巴哈市的Kiewit Plaza大厦的14层租了半层楼做办公室。这一租就是50多年,至今未动。巴菲特本人说:“我在这座大楼里办公已经有50年了,非常喜爱这座大楼和大楼的业主,他们特别给我优惠的租金。我在这里非常开心。”巴菲特自己的办公室更是只有16平米,没有一台电脑 。

可以说,伯克希尔·哈撒韦是全世界最成功的“壳”公司,旗下众多子公司的业务涉及保险业、糖果业、媒体、多种经营、非银行性金融、投资、不同性质的公司或是联合大企业。

伯克希尔·哈撒韦目前几乎100%控股的重要公司有这些:美国*的汽车保险公司之一GEICO、全球*的再保险公司之一General Re、Shaw Industries、内布拉斯加家具商城Nebraska Furniture Mart、著名的珠宝公司Bergheim' Jewelry、北美*的铁路公司Burlington Northern Santa Fe、精密金属零件制造公司Precision Cast parts Corp。同时,伯克希尔·哈撒韦作为*股东的著名企业包括:可口可乐、美国运通、富国银行和华盛顿邮报等。

对于伯克希尔·哈撒韦,很多话题都是大家非常感兴趣的,比如一家濒临倒闭的纺织企业是如何成长为今天全球企业的标杆的?伯克希尔·哈撒韦模式为什么其他企业很难学到?这家公司的投资秘诀到底是什么?巴菲特的价值投资理念真正的含义是什么?一个25人组成的团队是如何管理资金量庞大,业务繁杂的各大子公司的?接下来,我们一起来看看这些问题的答案。

2

虽然官方认定伯克希尔·哈撒韦公司的时间,是从巴菲特1964年控制该公司开始。但如果追溯这家公司之前的历史,则时间要往前推很多。

伯克希尔·哈撒韦公司是由伯克希尔和哈撒韦两家公司合并而成的。其中,伯克希尔公司的历史,最早可以追溯到塞缪尔·斯莱特于1790年在罗得岛州创建的美国*家纺织厂。在伯克希尔·哈撒韦公司的董事会成员中,至今有当年为塞缪尔·斯莱特工作的木工奥利弗·蔡斯的后代。另外一家公司哈撒韦,则是霍雷肖·哈撒韦在1888年建立的纺织品生产公司。

1929年,共同所有权下的几家纺织公司和伯克希尔棉花生产公司联合起来,并更名为伯克希尔纺织有限公司。之后,该公司业务渐渐发展为纺织业的龙头,纺棉量曾一度占到整个国家棉花总量的四分之一。到30年代,伯克希尔公司的用电量大约占到新英格兰州总输出电量的1%,但赢利状况却非常糟糕。

第二次世界大战尽管对全人类是个灾难,但为公司的快速发展却带来了机会。战争爆发时,公司转向了火药袋、用于伪装的布料、雨布、蚊帐和其他一些军需物资的生产,尤其是降落伞布料的生产。

尤其是二战结束后,这家公司获得迅猛发展。到了1948年,这家公司的员工已经达到了11000人,公司的营收当时就达到了2950万美元(相当于今天的3亿美元左右)。这一年,伯克希尔和哈撒韦两家公司共有180万美元的利润,而当年IBM的收入也不过280万美元。

但当时美国的纺织行业重心其实都正在向南方转移,而伯克希尔作为一家北方纺织品制造企业却没能做出相应地调整,于是业绩开始寥落。1955年,伯克希尔与哈撒韦两家公司合并,取名为伯克希尔·哈撒韦公司,也就是现在的名字。

不过这两家公司的合并,并没有给公司的业绩带来好转。在合并后的7年间,公司整体上是亏损的,资产净值大幅缩水了37%。到1962年12月,巴菲特首次以7.5美元价格大量买入该公司的股票。到了1964年,当时的首席执行官Seabury Stanton想以各位股东回购公司股票,在正式发布公告之前曾经问巴菲特多少钱才愿意出售持有的该公司股票。巴菲特当时的要求是11.50美元,Seabury Stanton面上同意了这个报价。但结果正式发布股东信的时候,给出的回购价格却是11.375美元,比商议的少了0.125美金。

这一行为引发了巴菲特的愤怒情绪,他不但没有卖出股票,反而再次大举买进该公司的股票,控股了该公司。到1965年4月,巴菲特合伙企业已经拥有了392633股,并在5月上旬的公司董事会上接手了公司的管理。作为报复,巴菲特在执掌伯克希尔·哈撒韦公司后的*件事,就是解雇了首席执行官Seabury Stanton。从此之后,伯克希尔·哈撒韦公司就真正变成了巴菲特的公司。

尽管现在伯克希尔·哈撒韦公司已经变成全球举世瞩目的明星公司,但当时这种情绪化的投资行为,成为后来在巴菲特懊恼不已的回忆。在此后长达差不多20年的时间里,尽管巴菲特及团队做了很多的努力,想挽回该公司纺织业务的颓势,但最终结果还是无功而返。巴菲特甚至在1975年又收购了新英格兰地区一个叫做Waumbec Mills的纺织企业,以支撑伯克希尔·哈撒韦公司的纺织业务。但几年后,这家企业也被迫关闭。

1985年,巴菲特终于认输,不得不终结伯克希尔·哈撒韦公司的纺织事业运营。

3

很多人对巴菲特对1964年买进伯克希尔·哈撒韦股票这一事件的分析,仅仅是用了类似“巴菲特最懊悔的一次投资”之类的标签,但是这是欠缺思考的。实际上,也许连巴菲特本人都没有意识到:正是这次买到这支不断下跌的“垃圾股”,才让他后来意识到“价值投资”的必要性;正是这次在纺织行业整体下行的情况下逆势而为的行为,才让他明白了顺势而为的道理,才培养了他后来看企业价值的战略眼光。更为重要的是,由于眼看着伯克希尔·哈撒韦颓势不能挽救,才滋生出了巴菲特转向其他业务的投资与收购,打开了一条更为广阔的商业空间。

60年代,巴菲特一方面在为苦苦拯救公司的纺织业务而努力,同时也逐渐意识到应该把钱花在另外一些能弥补公司损失的业务上,寻求出路,在这种情况下,公司开始进入多元化发展阶段。

这期间,他做得最为成功的事情就是借助收购国民产险公司(NICO)进入保险行业。1967年初,巴菲特以伯克希尔·哈撒韦公司的名义花了860万美元,购买了一家位于奥马哈的小型但有着光明前景的保险公司NICO。这一事件,既可以说是巴菲特最为明智的决策之一,又可以说是他最为后悔的决策之一。

说最为明智,是因为保险业后来成为伯克希尔·哈撒韦公司发展的重要基石(这点我们在后面再专门分析)。到1970年,伯克希尔·哈撒韦公司从纺织业中赚取的利润只有4.5万美元,而从保险业中却赚取了210万美元。

说最为后悔的决策之一,是因为他不应该以伯克希尔·哈撒韦公司的名义买入,而是应该以他占有100%股权的巴菲特合伙企业的名义买入。由于巴菲特合伙企业只占有伯克希尔·哈撒韦公司61%的股权,这使得39%的其他股东因为这笔收购,享受到了莫大的福利。对于此事,巴菲特后面回忆说:

“那些后来的并购也将由我和我的合伙人共同拥有,而不是被39%的伯克希尔所稀释——对于他们,我们没有任何这样做的义务。尽管这些事实就摆在我的面前,但我还是选择了将一个好生意100%地嫁接在了我们只拥有61%股权的烂生意上,而这个决定最终让我把1000亿美元左右的财富,从巴菲特合伙企业移交给了一群陌生人。”

除了保险业务,巴菲特又在1968年与查理·芒格的合伙企业一起开始买进蓝筹印花公司的股票,两人还相继进入了蓝筹印花董事会。这也是巴菲特和芒格真正进行投资合作的开始。从1959年两人认识(那年巴菲特29岁,查理35岁)到合作,整整过了10个年头。巴菲特入主蓝筹印花公司后,开始转变公司的经营方向,利用公司的浮存金进行收购活动。

从1969年6月开始,美国股市急转直下,大部分的股票都是腰斩。接下来五年时间内,美国股市就像个泄了气的皮球,毫无生气,美国经济也进入了“滞涨”期。

然而,在这段令无数企业家和投资者失望透顶的时间里,巴菲特却暗自异常欣喜,因为他发现了太多的便宜股票,大量价值被严重低估的公司。伯克希尔·哈撒韦一个新的发展时期,开始来临。

4

1972年是伯克希尔·哈撒韦公司发展史上最重要的一个转折年。这一年,公司做了两个重要的投资决策。

在查理·芒格的建议下,巴菲特在1972年以蓝筹印花公司(不久后并入伯克希尔·哈撒韦公司)的名义花2500万美元的高价收购了喜诗糖果(See’s Candies)公司。喜诗是著名的西海岸盒装巧克力制造商和零售商,当时每年的税前盈利大约有400万美元,而使用的有形净资产却仅有800万美元。此外,公司还拥有大量未体现在财报上的资产。更令巴菲特和芒格欣喜的是,公司每年仅需要投入少量的资本。

这是一个被严重低估的企业,巴菲特后来称这家加州糖果制造商为“梦幻企业”,因为它不需要很多新资本就可以提升利润,因此可以腾出现金用于其他投资。

这次成功的收购,转变了巴菲特的投资理念。从他早期的“烟蒂投资”理念转变为“价值投资”,也就是从买“便宜货”转为购买优质企业。巴菲特对这次投资异常满意,他后来回忆说:

“经由观察喜诗的运作,我了解到了一个强势品牌对企业发展的重要作用,它扩展了我的眼界,为我以后的投资方向提供了重要指引。”

在1972年,巴菲特还*次盯上了报刊业,认为拥有一家名牌报刊就好似拥有一座收费桥梁,任何过客都必须留下买路钱。1973年开始,他偷偷地在股市上蚕食《波士顿环球》和《华盛顿邮报》。之后,《华盛顿邮报》利润每年平均增长35%。10年之后,巴菲特为此投入的1000万美元升值为两个亿。

由于前期在保险收购上的成功,在1976年美国政府雇员保险公司(Geico)几乎导致濒临破产时,巴菲特又果断出手,前后投资4570万美元拥有了该公司33.3%的股权。此后巴菲特又不断增持。到1995年,Geico成为伯克希尔旗下全资子公司,逐渐发展成为美国*的汽车保险公司之一。此时,巴菲特投资Geico的股票已增值50倍,赚了23亿美元。

80年代,伯克希尔·哈撒韦公司最经典的投资莫过于“可口可乐”:前后投资13亿美元,盈利70亿美元。

1980年,伯克希尔·哈撒韦公司用1.2亿美元、以每股10.96美元的单价,买进可口可乐7%的股份。巴菲特购入可口可乐之后,伯克希尔与可口可乐永恒价值的伟大时代于此诞生,这是巴菲特有史以来*手笔的投资。巴菲特后来说,他购买可口可乐的主要原因是,该公司的股价被严重低估,没有反映出它在口味日趋统一的国际市场上具有保证成长的能力。

到1985年,可口可乐股票单价已涨至51.5美元,翻了5倍。1989年,伯克希尔·哈撒韦又购入可口可乐6.3%的股份,摇身一变成为可口可乐的*股东。1993年,巴菲特以83亿美元的个人资产总值*次获得了《福布斯》富豪榜“世界首富”称号。1994年,巴菲特再次购买了可口可乐股票。到1996年,可口可乐股票一股分割为二股后,伯克希尔·哈撒韦便持有二亿股可口可乐股票。

5

伯克希尔·哈撒韦公司重要的投资理念,就是发现有价值但被低估的企业,然后直接收购、控股,或者买进股票长期持有。这一招看似简单,但很少有公司能做到。其中除了很难有发现“价值”的眼光外,还有一个是被很多公司忽视的:长期持有的资金成本很高,也很需要商业定力。

为伯克希尔·哈撒韦公司提供源源不断低成本资金的是什么呢?

我们经常批评资本急功近利,很贪婪。但问题是为什么他们不像巴菲特一样,去做价值投资呢?很重要的一个原因:他们的资金时间成本很高。基金经理每个季度、每月,甚至每周都要面临收益的考核。像黑石这样大的投资基金,由于资金都是来自投资人,它就必须要在短期内创造非常高的回报,才能源源不断拿到钱,故而无法真正做到长期投资。

因此,价值投资除了眼光准之外,还要至少保证两点:一是有大量的资金来源,二是资金的成本要低。这个问题,伯克希尔·哈撒韦公司是怎么解决的呢?

我们在前文讲过,保险公司是伯克希尔·哈撒韦公司发展的重要基石,原因就是伯克希尔·哈撒韦公司旗下的保险公司为他们解决了这两个问题。它不仅为公司的投资提供了源源不断的巨额资金,而且资金成本非常低。

在保险人存入的资金中,浮存金是保险公司为应对未来理赔所需而必须提存的预备金。本质上,浮存金并不是保险公司所拥有,但却可以进行投资,以获取产业与市场的投资收益。这等于是伯克希尔·哈撒韦公司一个优质的“现金池”。通过保险业形成的大规模浮存金,公司不仅可以形成权益类证券投资的粮草,还可以为控股集团的各项产业提供发展的弹药。

从1970年到2018年9月,公司旗下保险业务提供的浮存金从0.39亿美元增长至1180亿美元。伯克希尔正是利用源自保险板块的浮存金形成的并购杠杆,实现了目前高达7000多亿美元的总资产。

目前,伯克希尔·哈撒韦公司的保险业务可以划为四个重要部分:国家雇员保险公司、通用再保险公司、BHRG(旗下再保险业务集团)和BH Primary(混业独立经营保险集团)。

伯克希尔·哈撒韦公司的保险产品还有一个特点:它们主要为风险保障业务,从不涉猎短期理财及违反保险经营原则的“噱头”业务,从而减少了非保障性业务对于其保险板块可能形成的财务管理压力和相关风险。

伯克希尔·哈撒韦公司这种“保险+投资”双轮驱动的模式,成为很多企业竞相模仿的对象。在中国,复制这种模式的典型企业当属复星公司,郭广昌也成为巴菲特最著名的“门徒”之一。复星旗下的保险公司包括复星葡萄牙保险、永安保险、复星保德信人寿、鼎睿再保险、Ironshore及MIG,保险板块总资产已超过四成。

尽管巴菲特从未在被投资者奉为“圣经”的《巴菲特致股东信》中强调过保险公司的重要性,例如巴菲特在最近2019年致股东信中只是说保险业务“以不太明显的方式为伯克希尔提供了巨大的价值”。但实际上,支撑巴菲特价值投资的真正秘诀却隐藏在此。

6

按照巴菲特自己的说法,伯克希尔·哈撒韦公司和他的投资模式是由查理·芒格建立的。律师世家出生的查理·芒格其实也是个建筑设计专家,参与设计了斯坦福与密歇根大学的宿舍楼。不过巴菲特觉得查理·芒格最重要的建筑成就是设计了伯克希尔·哈撒韦公司。他给公司的设计蓝图很简单:

“忘记你所熟悉的以出色的价格买入普通的生意;取而代之的是以普通的价格买入出色的生意。”

前一句话是形容巴菲特早期的投资理念“烟蒂理论”,后一句话则是此后巴菲特一直强调的价值投资理论。

好奇的朋友也许会疑惑:在巴菲特32岁*次买入伯克希尔·哈撒韦公司的股票,34岁赌气再次大量买入该公司的股票直到控制该公司时,他的钱是从哪里来的?答案是:来自于“烟蒂理论”的投资所得。

烟蒂理论是巴菲特的老师,被称为“华尔街教父”的本杰明·格雷厄姆教给他的。该理论大致的意思是:一些被别人扔弃的烟蒂,往往都还有捡起来抽最后一口的价值。如果捡拾的烟蒂足够多的话,同样过足了烟瘾。换句话说,该理论就是鼓励去在“垃圾堆”里找到有最后利用价值的东西,属于短期的投资模式。

当巴菲特还在20多岁管理一个较小规模资金的时候,烟蒂策略是非常成功的。正因此如此,在50年代巴菲特找到了很多有一定价值的烟蒂,那10年的投资回报也相当可观。但这个方法一个主要弱点:随着资本规模资金的扩大,个策略越来越不好用。

在查理·芒格的影响下,巴菲特后面认识到:以高价买被低估的好公司股票,远比以低价买烂公司划算得多。此后,他就把心思转向了寻找有一流管理的一流生意,然后长期持有他们的股票,形成了他的价值投资理论。

查理·芒格提出的价值投资理论,巴菲特认为是“纠正”他的问题。此后,伯克希尔·哈撒韦公司就按照查理的蓝图建立了起来。就像建筑一个大厦一样,巴菲特的角色变成了总承包人,而伯克希尔旗下那些子公司的CEO们则作为分包商做着实际的工作。

要真正了解巴菲特的价值投资理论,还有一些关键的理念也需要一并了解。

首先要理解什么是有价值的企业,就有必要理解“护城河”这个概念。巴菲特常引用传奇棒球击球手特德威廉斯的话:“要做一个好的击球手,你必须有好球可打。”巴菲特1993年在致股东的信中,*次提出了“护城河”概念。他认为公司本身等同于“城堡”,而城堡的价值是由“护城河”决定的,“护城河”的建设需要*的管理技巧。公司的差异化与网络效应的外部化程度之间的关系,形成了一个有效的护城河的地图。

其次是查理·芒格提到的一条特质,“巴菲特决定将自己的(投资)活动限定在少数几个种类,并50年如一日的高度专注这几个种类。”这其实就是巴菲特所谓的“能力圈理论” 。他一直坚持投资自己能力圈之内的公司,也就是自己能够理解和读懂的公司。20世纪90年代末,巴菲特不愿投资科技股的一个原因就是:他看不出哪个公司具有足够的长期竞争优势。

2007年,段永平曾用62.01万美元的高价成功拍得与巴菲特共进午餐的机会后,他受到的*教育就是,“投资最重要的事就是弄明白所投股票的价值所在。如果你不清楚这只股票的价值是多少,你就不能碰。如果你明白它的价值,就没什么可怕的。”

第三点,伯克希尔·哈撒韦公司并不信奉“分散投资理论”,查理·芒格甚至认为过度分散的思想简直是胡说八道。巴菲特有一个叫“二十个打孔位的打孔卡”的理论,意思是作为一个投资者,你要假设一辈子只有二十个投资机会,就像你一生只能在一个卡条上打20个孔一样。因为打孔位少,你仓位必然集中;也因为打孔位少,你下手必然重注。当胜率对你非常有利时,你应该大胆投入,跟命运摊牌。而不是像很多理论界上强调的,要各种规避风险,使劲分散投资。

他和芒格非常反对数学上那种*的分散,因为这会无可避免地让你投资到庸俗不堪的公司上。巴菲特投资股市的620亿美元集中在45只股票上。在他的投资组合中,前10只股票占了投资总量的90%。

最后一点就是一旦看准公司,敢于长期持有该公司的股份。巴菲特坚信他持有的这些上市公司具有长期的持续竞争优势,具有良好的发展前景,具有很高的投资价值。在价值投资理论看来,一旦看到市场波动而认为有利可图,投资就变成了投机,没有什么比赌博心态更影响投资。即使出现股灾,他也坚信股灾和天灾一样,只是一时的,最终股灾会过去,股市会恢复正常。

对于收购过来的公司,伯克希尔·哈撒韦的做法并不是像很多其他集团的做法看到业务不行就开始出售。实际上,在巴菲特掌权的50多年时间里,伯克希尔·哈撒韦公司从未出售过一家收购来的子公司。这种长期拥有就是一种非常有力的承诺,这也成为伯克希尔·哈撒韦公司最能打动人的力量之一。

7

伯克希尔·哈撒韦公司的业务非常多元化,这样做的原因,巴菲特认为是多元化有利于资本的*配置以及*化地降低资本分配的摩擦成本。这些多元化的企业集团能够在不承担税负或其他多项花费的情况下,将巨额的资金从一个没有太多发展机会的企业转向有着光明前景的企业。除此之外,多元化的企业不会因为全部押宝某个特定行业而对它产生特别的偏好。

如何管理这些多元化的业务呢?巴菲特的做法就是,“本公司有关财务决策一向是属于中央集权,且决策集中于最高当局。但在营运方面却是极端授权予集团子公司或事业体的专业经理人”。换句话说,就是集中在“授好权”“管好钱”两点。

巴菲特在管理上认为主要是给经营者搭好舞台。他从不要求旗下公司的负责人预测盈利情况,也不安排会议。喜诗糖果的总裁查哈在·哈金斯甚至有20年没来到伯克希尔·哈撒韦公司总部所在地奥马哈去做过汇报。每当巴菲特对某一企业表示有收购的兴趣时,他会对该企业的管理层非常明确地表示:伯克希尔·哈撒韦公司不会干涉公司的运作或治理。伯克希尔·哈撒韦公司的持股人手册里面,对商业决策方面有一句话:“我们几乎都依靠放权。”

伯克希尔·哈撒韦公司总部以区区26人的配置,管理着庞大的财富帝国。公司这种简单的风格是特意安排的。巴菲特认为,一个公司如果有太多的领导层,反而会分散大家的注意力。很多时候,组织不是因为事多需要人,而是因为人多了才会人为制造出很多事情来,以此证明自己存在的“价值”。

不过在充分放权的同时,巴菲特子公司的“钱袋子”是管得很严的。各个子公司,包括来自保险业务的浮存金以及那些全资拥有的非金融子公司的运营盈利,都要向上供给总部。总部也掌管着子公司管理层的工资和奖金激励。

8

伯克希尔·哈撒韦公司取得的巨大成功,充分证明了关注企业的创造价值是多么重要。而那些整日投机取巧,玩着资本游戏的玩家,最终将难以为继。

与这种理念相反,很多资本玩家对具有欺骗色彩的资本把戏内心是狂热的。当有人能用“魔术”的手法去抬高公司每股收益,并且能为他们带来巨额收益时,很多人对“欺骗”就会视而不见。审计师们更是愿意为企业的会计报表去做各种粉饰,涂上金光,制造美妙幻象。越来越多来自“欺骗”得到的收益,往往让很多人的道德底线也一次次降低。

在商业的滚滚历史中,一些公司崛起,一些公司落寞。但是那些坚守住创造价值、遵守商业道德的公司会一直拥有神奇的魅力,会真正为人类社会创造伟大的成果。

【本文由投资界合作伙伴微信公众号:砺石商业评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。