随着基金清算潮来临,VC/PE们退出的压力正越来越大。

“我们正在和一些S基金谈。”上海一位PE机构合伙人向投资界(ID:pedaily2012)表示,“我们在2010年开始做人民币基金,本金基本已经收回,但是还剩下一点‘小尾巴’没有退出。”

伴随而来的是,S基金市场正在不断膨胀。“今年有个特别好的现象就是卖方越来越多了,去年很多VC/PE机构还在撑,今年可能撑不住了,我们可以选择的空间也越来越大。”某南方大型资产管理机构合伙人透露,他们计划设立一支规模1亿的S基金,目前正加速募集中。

与此同时,市场上包括母基金在内的各类大型机构参与S基金市场的热情也被点燃。“价格比以前更好了,因为市场的估值在往下走。”专注S基金市场的新程投资合伙人王岱宗也表示。

如果说2018年很多机构还在观望S基金市场,那么2019,他们已经开始赛跑了。

“一定要主动,好的份额都是我们在求人”

所谓S基金,指专注于私募股权二级市场的基金,是PE二级市场的重要组成部分。

一直以来,S基金都有一个悖论:被贱卖或者急于出手的资产往往都是劣质资产,看上去似乎不符合投资逻辑。但这其实反映了S基金的一个本质,它的投资方式是充满机会性的,并且其中的优质机会严重稀缺。

虽然机构退出的需求不断膨胀,但当下中国的S基金市场仍是一个典型的卖方市场。

“好的份额必须要拼时间,要抢。”一位S基金投资总监表示,“好的份额都是我们在求人。”2018年,该投资人本来希望参与一个新三板明星公司西部超导的股权交易转让,甚至连对外宣传的募资PPT都做好了,但是因为募集跟不上,最后没有成功交易。

随着这个市场的竞争者日益众多,机构间赛跑的格局将更加明显,包括深创投、元禾辰坤、淳石资本、苏民投、清科母基金、宜信财富、歌斐资产等都在积极布局S基金。

2019年年初,深创投董事长倪泽望透露,深创投拟设立一支S基金,规模100亿人民币。为此,深创投不惜花重金招聘S基金管理人,招聘网站显示给出的年薪在60万到120万之间。

“S基金这个市场是很大的,指望哪一家机构去做远远不够,包括深创投自己也有强烈的退出需求,这是一个很好的市场机会。”倪泽望曾表示。

清科母基金也已经接手多笔二手份额转让,例如,方广二期、新建元二期(元生二期)、直投项目嘉和美康等。清科母基金管理合伙人符星华在清科举办的第三届中国基金合伙人峰会上向市场发出邀请:“从去年下半年开始到今年我们关注的是所有基金的二手份额,如果有二手份额的机会和投资的机会请找清科母基金。”

做S基金的苦恼:捆绑交易盛行

机会重重,但在实际的操作中,困难更多。PE二级市场本身就比一级市场交易更加复杂一些,信息不对称、估值定价难、尽调流程复杂是众所周知的难题,基金份额和项目份额交易背后暗藏的坑让投资人很苦恼。

“基金投资的很多项目都没有经过二级市场的检验,估值都是虚的,大多都是账目回报好看而已。很多基金投资组合中,往往是一个优质项目搭配好几个劣质项目,打包成一篮子资产。”上述大型资产管理机构合伙人表示。

这种情况下,交易往往很难达成。一方面LP本身的收益诉求决定了GP不可能降价,而S基金也不愿意接受捆绑打包的劣质资产。“价格谈不拢,就没有成交量”,因此,该合伙人表示,在选择标的资产时,他们更倾向于单个直投项目的二手份额转让。

不过,在这一类交易中同样存在痛点。“有些背后是上市公司LP的基金,急于出手的项目实际上现金流很差,它要求你绑定下一轮融资。这类公司如果拿不到下一轮融资,有可能立马死给你看。”上述投资总监表示。

这种捆绑交易方式在基金份额的二手交易中同样存在,比如S基金在收购基金份额时,被要求承诺参与该GP的下一期基金。“如果GP在交易中与收购方达成捆绑协议,要求收购方投资GP的下一只基金,则还有可能损害原基金LP的权益,造成利益冲突。”一位S基金长期研究人士指出。

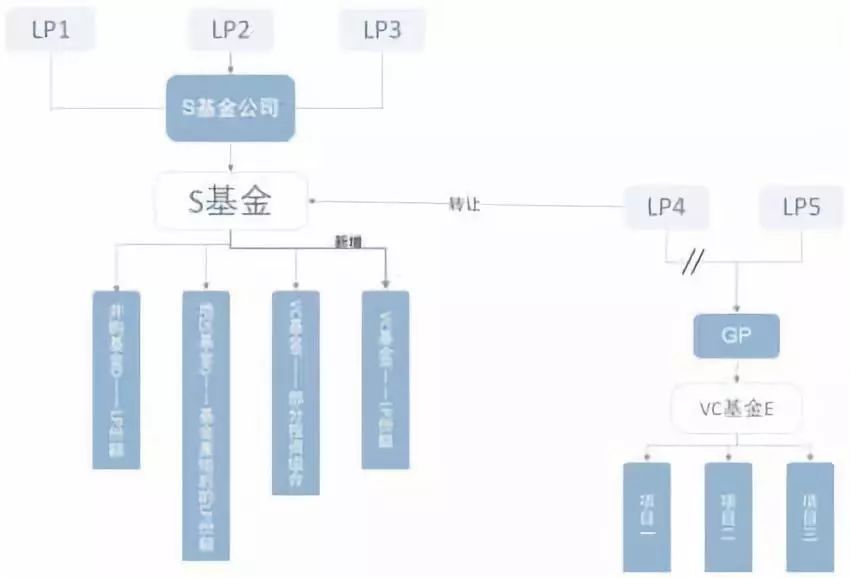

S基金运作模式

一般而言,与私募基金投资项目公司不同,S基金需要同时对私募基金和私募基金投资的项目进行尽调,这给S基金大大增加了工作量。

重组火了,改头换面造一支基金

在这个背景下,S基金交易结构的设计变得更加重要,基金重组的方式越来越火。

作为专业的S基金机构,新程投资就一直专注于做基金项目二手份额的转让交易。与此同时,在其业务构成中占比较少的LP份额交易中,他们通常采用基金重组方式。

“我们不会接受20%或30%的小份额转让,比较被动,话语权不是特别大。在进行LP份额交易时,通常会通过基金重组的方式成为持有其基金份额占比超50%的LP,类似它的大股东。”王岱宗表示。

基金重组意味着要重新设计一个新的基金架构。新的基金架构目标是,希望同GP团队建立新的合作关系,让GP获得新的动力,包括新的管理费和收益分成激励。“基金的投资周期以及Carry都会进行调整。”王岱宗说道。

他举了一个例子,某知名GP管理的一只人民币基金投资了多家国内知名的TMT医药公司,不过由于市场原因,很多公司无法在国内上市,需要奔赴海外。但是该GP并没有美元基金来进行操作,当时新程投资就给他们设计了一个重组方案,帮助其募集了4亿的美元基金,把原来基金中比较好的资产剥离出来放入新的美元基金。目前此GP已经顺利完成美元一期的投资并开始募集美元二期基金。

在他看来,根据国外的经验,包括天使类的二手份额的市场,是有很多重组机会的。

谁会是S基金领军人?

市场上嗅觉敏锐的机构都已经行动起来了。有消息称,新程投资规模达8.5亿美元的第四期基金可能已经完成了first close,而这只基金的50%将投向中国S基金市场。

短期来看,中国S基金市场将呈现混战局面,因为至今尚未看到真正的领军者跑出来。

“小平台很难做S基金,大型主流的市场机构本身有客户沉淀和客户信任度,比较有优势。他们可以先拿到钱,对接二手份额。未来的市场将是头部机构在引领,后发的机构劣势将被放大。”滨海金控投研部总监黄韬表示。

在黄韬看来,现阶段市场缺乏专门的S基金策略人才,一般这样的人既要懂投后管理,又要对行业研究得非常深。

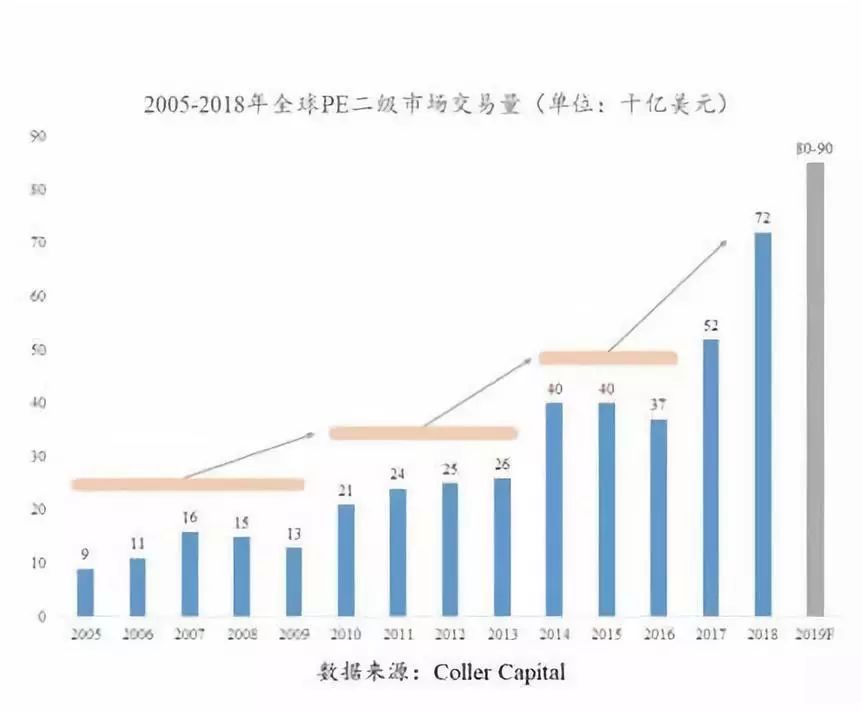

清科数据统计显示,截至2016年底,市场上仍有5000多亿美元,相当于3万亿元的存量投资项目等待退出。巨大的存量市场有待消化,不过中国S基金发展较晚,2010年以后才逐渐出现。

目前S基金业务的参与者主要分为两类,一类是规模较大的资产管理平台,一类是专业的母基金。在传统的母基金策略中,S基金是比较容易被忽视的。

2018年以来,母基金正越来越活跃。母基金在S基金投资方面具有天然优势,未来有可能成为推动中国私募股权二手基金市场发展的主角。

“做S基金真正的挑战在于对基金未来发展的预期假设,也就是S买家对GP投资能力和基金底层资产的理解。而这,只有真正老练的玩家才能掌握其中精髓。解题技巧是存在的,但能否举一反三、灵活应对,还要实际交易见真章。”上述S基金研究人士指出。

本文来源投资界,作者:王菲,原文:https://news.pedaily.cn/201909/446167.shtml