长租公寓海外上市第一股花落青客。

投资界(ID:pedaily2012)消息,北京时间11月5日晚,青客公寓成功挂牌纳斯达克,股票代码为“QK”。开盘报17.35美元/股,截至发稿,青客公寓上涨3.76%报17.64美元/股,市值8.37亿美元。

2019年,长租公寓投资行至关键处,“马太效应”越发明显,资金流向头部。今年3月,蛋壳公寓获5亿美元C轮融资,投后估值超20亿美元,10月完成1.9亿美元D轮融资;自如则于今年6月获5亿美元B轮融资,投后估值50亿美元。

而随着青客上市,长租公寓的故事也终于讲到了二级市场。创业7年,主攻青年白领,青客公寓靠着VC/PE机构“输血”与现金贷服务的周转,坐稳了行业老三的位子。

长租公寓人民币玩家,每间公寓租金低于2000元

“最爱的人住在身边,最好的朋友住在对面。”《生活大爆炸》和《爱情公寓》中的公寓生活是许多年轻“租房一族”梦想中的样子。

当前市场上的长租公寓分两种,分散式与集中式。其中,集中式长租公寓自带社交属性,包含公共区域、配套空间和房间,还会为租客提供生活服务以及社交、创业等附加服务。很好的满足了有社交需求的孤独异乡房客。

相比之下,分散式长租公寓的头部企业更受租客与资本青睐。在北京漂了3年,从事分析师工作的孙萌很信任长租公寓,“我一直租的都是长租公寓,找房子方便啊,而且还有保洁,也能在软件上看到邻居的基本信息,比较规范,安全。”

青客公寓是分散式长租公寓里,成立较早的那一批。创始人金光杰拿着做律师赚的钱成立了青客公寓。“青客”两字是“青年客人”的缩写,与大多数分散式长租公寓类似,青客公寓的运营方式也是将拿到的房源进行标准化改造,再租给20-35岁的城市青年租客,租房价位不高,介于1000-2000元/间之间,受到不少年轻白领的欢迎。

招股书显示,到2018年底,青客公寓房源数量已经飙升至9.12万间,复合年增长率达114%,共覆盖6座城市。就总租赁房间价值和数量计算,目前青客公寓为国内长租公寓运营商的第三位。

营收增长的同时,亏损也在扩大。招股书显示,青客公寓从2017年的5.22亿元增长到2018年的8.89亿元,同比增长70.3%;截至2019年6月30日的前9个月,营收为8.98亿。但是,在2017年、2018年,青客的净亏损分别达2.45亿元和4.98亿元。

明显能看出,青客公寓如今的座次与“烧钱”分不开关系。

融资,拿房,现金贷,撑起了一个IPO

青客公寓有“三宝”,融资,拿房和现金贷。

扩张规模的背后离不开VC/PE的“输血”。公开资料显示,2012年,青客公寓在成立当年获得纽信创投的天使投资;两年后,达晨投了A轮1000万美元;2015年,赛富和纽信联合投资B轮1.8亿人民币;2018年,摩根士丹利管理的私募基金及凯欣资本联合领投C轮数千万美元。

融到钱,下一步就是占领市场。长租公寓,房源即一切,这一点青客公寓CEO金光杰自己也清楚,他曾透露:“3万间-5万间的规模,是公寓企业的生存底线。长租公寓的商业模式是与租赁房源房东签订长期合约,经装修改造后重新开放给租客,通过租金差异获取利润。前期需要投入房租、装修等成本,假如房源总数小于1万间,公寓管理难以做到精细化,资金链断裂风险较高。”

这种情况下,青客只能努力寻求更多租户,减少空置率,同时拿钱扩张。招股书显示,青客公寓与11家金融机构达成了合作,意图为租户提供分期贷款的同时,也能用分期贷款所得收入采购新公寓或进行装修。

效果很明显,目前青客公寓房源数量已经飙升至9.12万间,代价也不小,2017年至今累计亏损超过11亿人民币。

值得注意的是,青客是行业唯一一家以26个月的长租期实行租金贷的企业,前2个月是租客支付的押金,后24个月由租客还款。当然,这种做法遭到不少的吐槽。

二度更新招股书,

大幅下调发行规模:对上市没信心?

值得注意的是,上市前青客公寓曾两度更新招股书。

10月25日, 青客公寓更新了F-1招股文件,预计于11月5日在纳斯达克挂牌上市,这版的最大变动在于承销商名单,除了担任联席主承销商的摩根士丹利和中金公司外,还新增了质数资本、光大新鸿基、老虎证券以及中信建投国际四家投行担任副承销商。

11月2日凌晨,青客再次更新照顾书,将此次IPO的发行规模从此前的520万股ADS下调近一半至270万股ADS,其最高募资金额从此前的近1亿美元减少至约5000万美元。

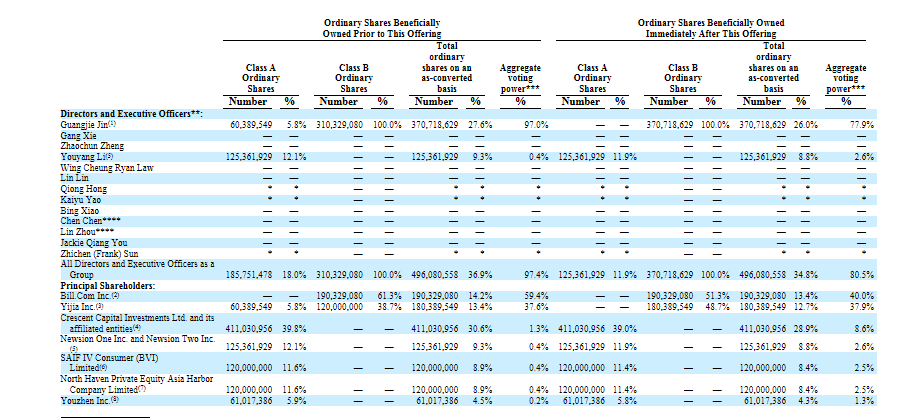

相应的,招股书披露的股东结构也随之发生了微调。IPO前,青客公寓创始人兼CEO金光杰直接持有27.6%的股份,高管和董事合计持有36.9%的股份。凯欣资本及其关联实体持股30.6%,而纽信创投、赛富投资基金和摩根士丹利管理的私募基金分别持股9.3%、8.9%和8.9%。

IPO后,高管和董事合计将持有34.8%的股份,凯欣资本占股28.9%。

上市前夕大幅下调发行规模的做法难免引发行业猜测,业内有观点认为青客公寓此举是由于当前面对的市场环境不好,导致信心不足所致。市场下行周期是一方面,长租公寓盈利模式尚未成熟也常被部分VC诟病。

长租公寓的商业模式需要前期投入大量资金,但这个行业投资回报周期又相当长。在实际运作中,公寓租金以年、季度、月等周期结算,由此便产生了资金错配获利空间。不少长租公寓企业拆了东家补西家,因此自2018年以来,行业时常传来“雷声阵阵”。

某长租公寓从业者直言, “目前,所有爆仓的长租公寓运营商,都是资金链的问题。”

不过,青客公寓目前也在积极开发其他盈利渠道,除了通过收租获得收入,青客公寓还推出了针对于用户的增值服务和基于会员的“青客优选”平台。

“这是长期行业,我们看的也得是长期”

上市就是寻求另一续命手段?这倒也不尽然。

某长租公寓创始人表示,“长期肯定会赚钱的,它是长期行业,我们看的也得是长期。”长租公寓市场的前景非常可观,因为中国租房市场太大了。

这里有一组数据:2017年我国租赁人口为1.94亿人,全国租金水平平均为515元/月/人,住房租赁市场租金规模为1.2万亿元,预计2025年我国住宅租赁市场将提升至2.33万亿元的规模。

另外,政策春风也不断吹向长租公寓。2016年底和2017年初,住建部两次发文推进租赁企业机构化和规模化发展。“房企系”、“中介系”、“酒店系”、“创业系”纷纷跑马圈地,拉开阵营。

在你争我夺的市场割据后,行业洗牌仍在进行。不少中小长租公寓企业出现经营危机后暴雷倒闭、被收购;头部企业则全力谋求上市,寻求另一个融资渠道。

与其说是“续命”,不如说长租公寓在争取时间,想借由二级市场资金,平稳过渡到规模化盈利的那一天。

本文来源投资界,作者:Shirley,原文:https://news.pedaily.cn/201911/448212.shtml