2002年,中国本土创投遭遇了史上第一个寒冬。

“当时出现寒冬,一个很重要的原因就是本土VC们的投资没有回报,退出无门,资金全部打了水漂,后续投资无以为继。”时隔近二十年,深圳市创业投资同业公会常务副会长、秘书长王守仁向投资界(ID:pedaily2012)回忆这段往事。

当时有多惨?这里有一组数据:全国创投投资案例从2000年的434起下降至2002年的226起。期间,深圳一百多家创投机构,死掉了一半,很多创投机构也纷纷转行。

没人想到,一年前才刚刚爆发的本土创投竟然遭遇了“灭顶之灾”。回想在2001年的清科年度论坛上,中国创投拓荒者们共聚一堂,热烈展望着创投行业的未来。那时,王守仁、陈友忠等“元老级”人物正活跃在创投圈。

倪正东、陈友忠、王守仁(左起)倪正东、汪潮涌、熊晓鸽(右1)

如今,77岁的王守仁逐渐淡出创投圈,这位曾经为中国创投行业振臂高呼、奔前走后的古稀老人,现在鲜少露面。而陈友忠,回到了台湾,虽然常年往返两岸,但也只是为了授课交流,已远离了投资一线。

爆发前夜

冒出数百家VC机构,等着大干一票

本土创投的萌芽,可以追溯到三十多年前。

改革开放之后,大批学者赴美进修。在此期间,众多学者留意到美国风险投资对高技术产业化的推进作用,并且尝试将风险投资引入国内。

1985年,中共中央发布的《关于科学技术体制改革的决定》中首次提出要发展风险投资,而后国务院相继发布了一些建立风险投资基金和风险投资公司的政策和规定。然而,出于观念和体制的原因,中国的风险投资事业发展缓慢,举步维艰。

期间,外资机构瞄准了中国创投市场这个好机会。1991年底,熊晓鸽以IDG董事长亚洲业务开发助理的身份回国考察中国创投市场。彼时,与熊晓鸽一同前来考察的国外大牌VC表示,中国创投行业机会很好,但是因为没有合适的人,至少要等到10年后才能做。

然而,熊晓鸽却选择留在中国,并且向IDG创始人、董事长麦戈文建议,以“低成本、低姿态”迅速进入中国创投市场。彼时,国内很多人还不知道风投是什么。

这当中有一个鲜为人知的插曲。1997年的金秋时节,刘曼红从哈佛大学毕业回国教书。某次讲座前夜,一位好友致电询问她是否要讲风险投资,并且再三叮嘱,“这个在中国是绝对不能讲的!这叫非法融资,任何在银行体系以外的融资行为都是非法的。湖南刚刚枪毙了一个,你小心点!”原本两个小时的演讲,缩短至20分钟,草草收场。

不过,中国创投行业很快就迎来了转折点。1998年,时任全国人大常委会副委员长、民建中央主席的成思危,重燃中国创业投资人的希望。在当年的全国政协九届一次会议上,成思危代表民建中央提交了《关于加快发展我国风险投资事业的几点意见》,即“一号提案”,推动了我国风险投资行业的发展。

与此同时,创业板即将推出的利好消息振奋整个创投行业,深圳一夜之间冒出数百家风险投资机构,投资人们遍地寻找高新科技的影子,好等着创业板的开启,再大干一票。

那是中国本土创投爆发的前夜。

本土创投元年,来了

深圳,意外成为了中国本土创投的先锋阵地。

1999年,阚治东创立深圳市创新科技投资有限公司(深创投),并且出任总裁;此时,时年30岁的刘昼担负重任,即怀揣着1亿元人民币的资本金,离开家乡长沙前往深圳创办风险投资公司;同年,即将从清华毕业的倪正东与几位同学一起成立了清科,开始为新兴的创投行业提供各种服务。

2000年,陈友忠与两位老同事一齐离开新加坡宏碁电脑国际,从PC转战VC;同年,深圳证券律师界的“明星” 郑伟鹤踏入PE界,与黄荔创立了同创伟业;也是在这一年,在大股东电广传媒的支持下,刘昼率领深圳市达晨创业投资有限公司闯进本土创投圈。

2001年,本土创投跑步进入“井喷”时期。根据深圳市创业投资同业公会统计,截至2001年年底,深圳有专业性创业投资及相关机构124家,其中创投公司有70~80家。

在这一年,深创投在阚治东的掌舵下收获第一个“黄金时期”。阚治东在担任深创投总裁的2年时间里,曾设立过一个“三段式”的盈利模式,“终极阶段”就是以管理费收入和利润分红收入作为主要来源。这种模式奠定了基础,为后来的本土创投机构所借鉴。

中国本土创投迎来了元年。时隔多年,郑伟鹤曾回忆,“2000年成立时,大家都非常期待创业板开闸,投资了很多项目”。这是当时本土创投机构的一个缩影。

本土创投史上第一次寒冬

那时创投人唯一能做的事情就是炒股

好景不长,这场创投春风戛然而止,寒冬不期而至。

2001年初,纳斯达克神话破灭,香港创业板也从1200点跌到最低的100多点,国内股市丑闻频传,情势急转直下。2001年11月,相关部门表示,要吸取香港与世界其他市场的经验,把主板市场整顿好后,才能推出创业板。

创业板计划被搁置,对于尚在襁褓之中的创投行业来说,无疑是晴天霹雳。众所周知,退出机制对于创投而言就是生命线。创业板叫停,创投机构退出无门,整个行业如坠冰窖。

2002年,本土创投遭遇史上的第一次寒冬。当时中国创投行业有多惨淡——全面衰退,全国创投投资案例从2000年的434起下降至2002年的226起。期间,深圳一百多家创投机构以及证券公司,死掉了一半,很多创投机构也纷纷转行。

回忆起这段往事,王守仁向投资界(ID:pedaily2012)表示,“当时出现寒冬,一个很重要的原因就是本土VC们的投资没有回报,退出无门,资金全部打了水漂,后续投资无以为继,创投机构纷纷转型或者退出创投市场。”

值得注意的是,即便是深创投、达晨等今天知名的本土机构在那一年的日子都不好过。“和其他苦苦挣扎的本土创投机构一样,达晨过得很辛苦,人手极少,投资亦极为谨慎,每年仅投资一两个项目。”肖冰曾在之前的采访中透露。

在本土创投最为惨痛的“寒冬”时期,肖冰与达晨结缘。“很多员工觉得没有希望就离职了,整个公司最后剩下几个人……在深圳成立了几百家创投机构,我们最困难的时候,在市场做投资可能只有5家左右的机构,在继续坚持。”

那时候,创投企业唯一能做的事情就是炒股。王守仁解释,“当时,大部分创投机构的投资人都是炒股票出身,几乎没有科技出身。”寒冬之下,不少投资人也迫于现状,转身干起了老本行。但是,由于2001年-2005年股市行情欠佳,许多创投企业还是倒闭了。

中国创投史与互联网史就像是两条不断交织的车辙,彼此息息相关。当本土创投苦苦挣扎时,以熊晓鸽领兵的IDG为代表,美元基金主动出击,捕获“物美价廉”的互联网公司。

2002年的一个夜晚,IDG合伙人杨飞与李彦宏围绕改变商务模式这一问题,谈了整整6个小时。百度第二轮融资的时候,杨飞代表IDG投入150万美元,IDG共获得百度5%的股权。

一役过后,百度最终成为搜索引擎老大并最终位列BAT三巨头之一,杨飞也成为当年最具影响力的投资人之一。

艰难复苏

本土创投迎来首个退出案例

随后3年,冰天雪地的冬天逐渐解冻,本土创投复苏。

2003年,创投行业显露出一丝“回暖”的迹象。虽然本土创投仍旧挣扎在温饱线上,但是外资创投再次隆重出场,以老虎基金为代表的外资主流基金重返大陆。这一年,软银亚洲4000万美元注资盛大;蒙牛的融资揭开了大额投资并购的序幕;掌中万维、3721的并购则为中国创投开拓了新的退出思路;成立仅仅4年的携程成功上市,更是塑造了一个神话。

2004年,中国创投行业延续了2003年以来的回暖趋势,投资更为活跃,并首次突破10亿美元大关。据当年清科研究中心数据显示,2004年的投资案例数量较2003年增加43%,投资金额上升28%,中国创投业由此进入到一个全面复苏和加速发展的时期。

同年,阿里巴巴宣布获得日本软银集团、富达(Fidelity)、Granite Global Ventures和TDF风险投资有限公司8200万美元的战略投资,这是当时国内互联网企业获得的最大一笔风险投资。

与此同时,空中网、51job、金融界等多达8家互联网企业破纪录地集中于2004年在纳斯达克上市,加上之前的盛大网络,2004年中国互联网圈迎来了真正意义上的第一个“窗口期”。中国市场的活跃,也开始吸引到越来越多的外资基金,凯雷、DCM、NEA等先后在国内设立分部,意味着中国创投即将迎来一个“黄金时代”。

2005年,本土创投迎来新生。这一年4月29日,中国证监会发布《关于上市公司股权分置改革试点有关问题的通知》,宣布启动股权分置改革试点,这也就是载入中国资本历史的“股改全流通”。

回忆往事,达晨财智董事长刘昼曾坦言:“2005年之前,本土创投面临着两难的问题,募资到不了位,投资无法退出,很多人对这个行业产生了困惑和质疑,股改全流通让项目退出渠道开始变的通畅,本土创投从这一刻开始才焕发了新的活力”。清科研究中心的数据显示,2005年,活跃在中国的中外创投机构共募集到40亿美元的基金,相当于过去3年募集资金的总和。

本土创投迎来一个又一个里程碑式的时刻。2006年,同洲电子在深交所中小板挂牌上市,中国本土风险投资在国内资本市场迎来首个成功退出。

在日后回忆中,刘昼和深创投前董事长靳海涛都将同洲电子比喻为本土创投的划时代节点——同洲电子的上市使得本土创投有了真正意义上的退出,在此之后,属于本土创投的时代正悄然到来。

有些基金倒下了

历史的经验:活下去,剩者为王

历史总是在不停地重复。

转眼近20年,当年本土创投的寒冬,与眼下人民币基金的惨淡境况有着许多难以言表的相似之处。这些迷茫与悲伤,构成了中国本土创投起起落落的历史烙印。

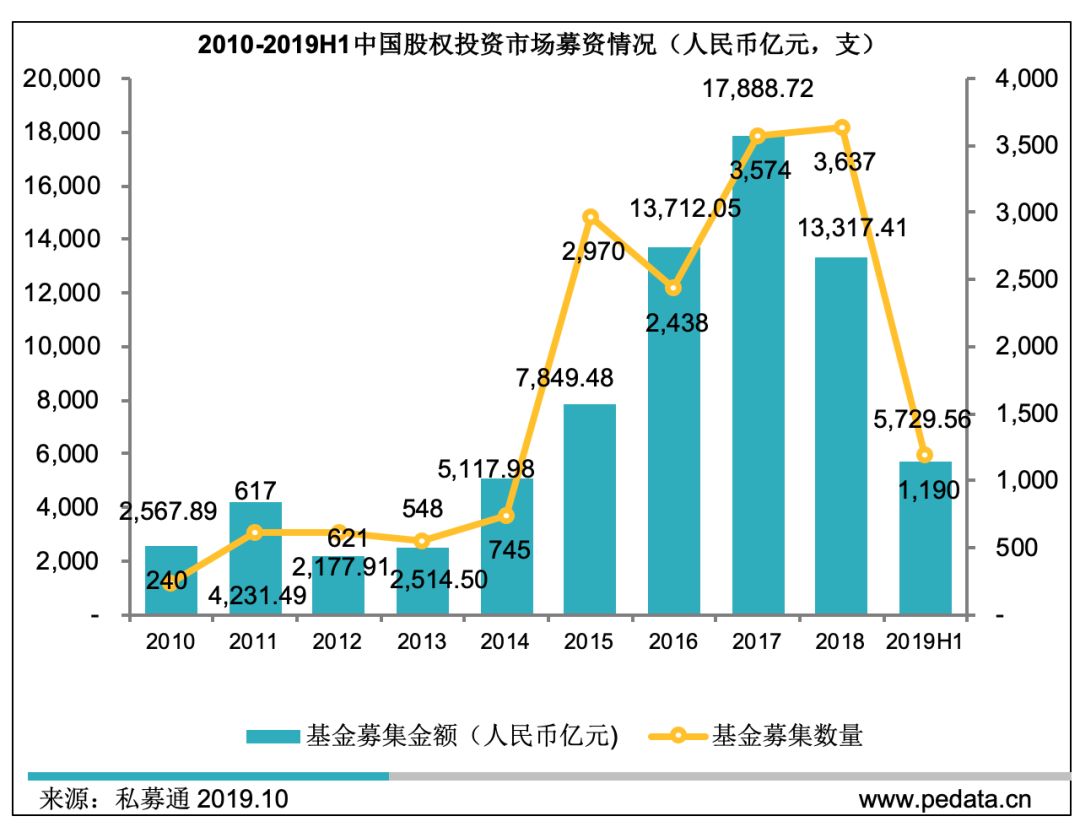

清科研究中心数据显示,2019上半年中国股权市场募资下降明显,其中人民币募资额4,864.25亿元,同比下降20.2%;2018年外币基金募资额是2017年的2倍,但2019上半年仅为865.31亿,同比下降14.6%。

本土创投募资有多难?上半年成立的很多基金募集时间从以往的3-6个月,延迟到如今12-18个月,并以政府引导基金参与的,国有背景的基金的设立为主,民营资本踪迹难觅。

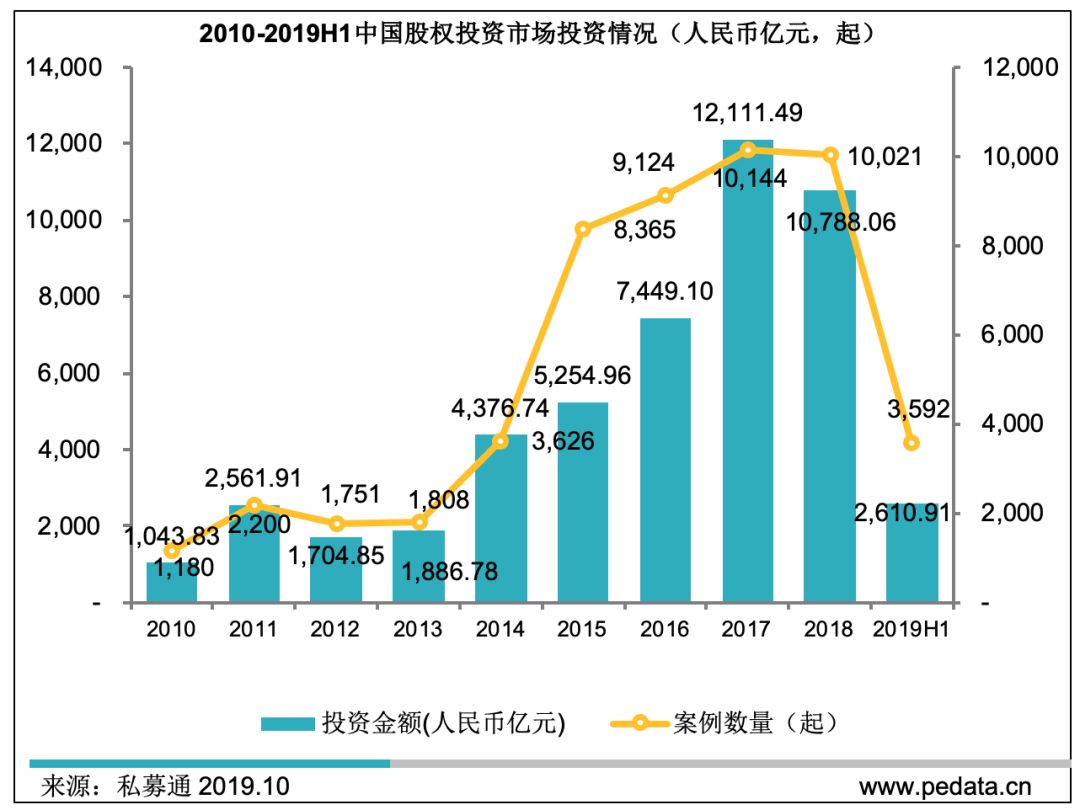

募资不易,机构出手越来越少。2019年上半年,中国股权投资市场投资案例数为3,592起,投资金额为2,610.91亿元,分别同比下降39.1%和58.5%,下降幅度明显扩大。

每一次寒冬,都是一次洗牌。如同当年深圳上百家机构倒下,如今这一景象再次上演。此前,一家已经成立十一年的老牌VC机构就被传出“很多人都在找工作”、“确实没钱了”的消息,在业内几乎已经销声匿迹。短短两年,有些基金已经熬不住倒下了。

而历史的经验告诉我们:活下去,才有希望。

更多创投热门话题,请关注——2019年12月3-6日,由清科集团联合投资界主办的第十九届中国股权投资年度论坛将于北京·中国大饭店盛大开幕。本次论坛将集结中国股权投资行业头部力量,就资本视角下从投资、趋势、策略、行业方向并融和VC/PE、CVC、国资、LP等多维视角展开深度探讨。届时邀您一同齐聚北京,迎战大浪淘金的行业变局。

本文来源投资界,作者:杨莉 刘全,原文:https://news.pedaily.cn/201911/448742.shtml