11年前的端午假期,江浙地区的顺丰快递员接到了一项不是快递的特殊任务——借送货的机会向客户推荐“五芳斋”的粽子。

短短几天时间,100多万个粽子一售而空。电商初尝甜头,39岁的王卫意气风发。顺丰从此有了做电商的念头。

随后的事情大众耳熟能详,王卫先后换掉了7任CEO,也没能扶得起来顺丰电商。

如今,中国快递市场有80%以上的包裹是来自电商市场,顺丰却显然与此有些若即若离。不接,带来的冲击不可避免;但拥抱电商,却又与自身中高端市场定位不符。

而从一开始就拥抱了电商市场的通达系,每年快递量在淘宝的带动下,实现了30%以上的营收增速。拥有如此大规模市场后,服务水平反而越来越高,与顺丰之间的差距,变得越来越小了。

顺丰付出代价的电商梦

近几年以来,顺丰的护城河不断遭到通达系、京东等竞争对手挤压。尽管顺丰2018年实现了45.56亿元的净利润,却是上市以来的首次同比下降。与此同时,通达系中最成功的中通,净利润突破了40亿元,步步紧逼。

顺丰下降的不止是其净利润,还有市值。2017年,顺丰的市值达到了最高峰3000亿多元,近两年来,市值一直下滑,停留在1600多亿元,惨遭腰折。

(图片来源:雪球)

反观竞争对手,京东物流不断拓展自己的外延服务,目前已开通50多个核心城市,并且在与顺丰有着同样美誉度的情况下,京东的个人快递价格略低于顺丰。而不管是价格还是面向中高端市场的服务定位,京东快递都与顺丰更加相似;

时过境迁,通达系在中国快递市场上的占有率已经稳压顺丰,尤其是中通已经接近20%。顺丰早已不是2012年占有快递市场20%、排名所有民营快递企业*的龙头选手,从*滑落到中游水平,市占率仅在7.3%。

市占率也代表着各家快递的业务量,通达系在2018年每家企业的业务量均达到了50亿以上,并注重改善自己在时效方面的不足。尤其是在阿里的资金输血下,菜鸟网络投入上千亿元建立国家智慧物流骨干网,在国内打造一个24小时送货必达的网络,最直接的受益者,就是通达系。

顺丰主业所面对的挑战之大,已超过了日常给予其好评人们的想象。

王卫很早就意识到业务生态的重要性,如开篇所提到的,顺丰围绕快递业务拓展电商、线下零售等等多个领域,却都以失败告终。

顺丰的电商之路倒退到2012年,当年,唯品会流血上市、天猫双十一创191亿销售额、腾讯电商独立、苏宁收购红孩子等。这些都在宣示着,电商市场本来存在着巨大的机遇。

顺丰此时也推出了自己的生鲜电商平台——顺丰优选。

后续,顺丰不断自身输血打造属于自己的电商圈子。包括顺丰家、顺丰E商圈、跨境电商平台丰趣海淘、顺丰大当家等。

没有赶上电商红利期的顺丰,错过了淘宝,也错过了一个电商时代。顺丰的零售业务扩展的并不顺畅,反而亏损严重,从2013年至2015年,顺丰商业板块分别亏损1.26亿、6.14亿、8.66亿元。为此,关店、裁员等方式成为了减少亏损的不二之法。

遭遇了电商领域的重创,顺丰的商务件也遭遇到危机。2012年,国家开始推广电子发票,全部增值税普通发票都将采取电子方式开具,不再提供纸质发票。显然,这一业务已经达到了天花板,无法再为顺丰带来利润空间。

顺丰自己开创电商圈的梦便破碎了。

没有电商基因的顺丰,逐渐回归到快递本质上,开始思考如何打入电商快递市场。2013年,顺丰表示,只要商家能够每月达到2000票的量,就能拿到同城8元、省内9元、省外10元起的顺丰价。一时之间,小米、优衣库等品牌商将其作为*快递。

但后因自身的直营模式及成本投入过高,2014年净利润比2013年直接下降了8.6亿元,顺丰再次叫停。

仍不甘心的顺丰,2016年不断推出了面向不同电商客户的低价经济产品,特惠A(单价21元左右)、特惠B(日均超过200票、单价17元左右)、特惠C(日均超过300票、单价15元左右),还有,针对面向1000票以上的客户,票均价格在8-10元。

每每发力电商件的顺丰,都遭遇到了过山车式的发展。打破原有价格,填补了价格区间空白的同时,顺丰车辆的去程空载率却停留在20%-35%之间,低于行业的理想水平15%。

这并不影响顺丰再次挖掘进入电商快递市场的新途径。2019年,顺丰收购唯品会旗下的品骏快递,直接吃下唯品会2亿订单和品骏的6个物流仓储中心、9个海外仓,还有其直营标准化站点3900多个。顺丰此次进军电商市场的买卖,目前来看,不亏。

顺丰下行电商市场,业务量稳步提升的同时,给自己也带来了一系列的反面效应。

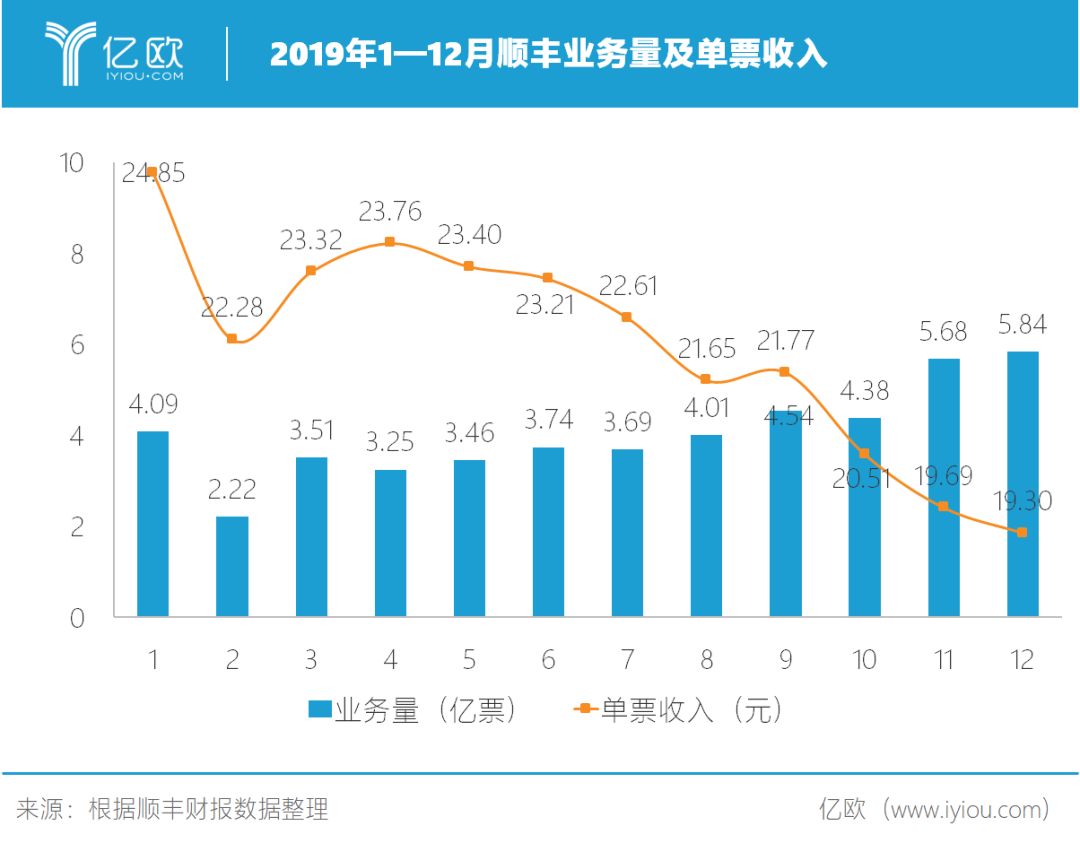

业务量上有明显提升的顺丰,单票成本却下降了。自从顺丰2019年5月推出了特惠专配产品后,带动自己的快递单票收入持续走低,6月开始出现了同比负增长,降幅明显在扩大。

顺丰*的优势还在于末端服务的管控,尽管直营人力成本很高,但顺丰不计成本的投入,也为此牺牲了部分利润。

不过,顺丰业务量在特惠产品推广以来继续增长,尤其双十一、春节等电商件数量的增多,数量有限的顺丰快递员可能难以承受短期增加的配送压力,就算是有智能快递柜的辅助,顺丰在旺季仍然遭到了诸多用户的投诉。包括前一段时间,丰巢快递柜的诱导事件,也让顺丰陷入了舆论的漩涡。

此外,偏重资产运营的顺丰,如果想要在电商快递市场形成规模化效应,就需要继续输血,投入更多的精力。

顺丰发布的58亿元可转债,其中15.2亿元用于飞机购置及航材购置维修,14.9亿元用于智慧物流信息系统建设项目,10亿元用于速运设备自动化升级项目,5.9亿元提升陆地运力项目。占比近80%的可转债都用于了提升运力方面。可见,顺丰急需这些物流基础设施来巩固原有的主营业务和加大的电商业务量。

还有,12亿元用于偿还银行贷款,以降低公司的资产负债率,优化资本结构。截至2019年6月30日,顺丰的资产负债率达到52.26%,相比于2018年12月底的48.45%,上升了3.81%。

单票价格持续下跌、运力加大投入、负债不断攀升等等,顺丰不止是要应对对手的冲击,还有其自身品牌和高成本的冲击,未来顺丰的压力只会更大。

通达系抢占顺丰地盘

顺丰赖以生存的三大护城河,高端定位、直营模式、航空快件,都在被通达系一一击破。

作为菜鸟联盟成员的通达系,年业务量均超过了50亿票,规模化扩张后盯上了顺丰占据59%的中高端市场,开始谋求在此小众赛道的市场发展机遇。如今中高端快递市场的“火药味“已非常浓郁。

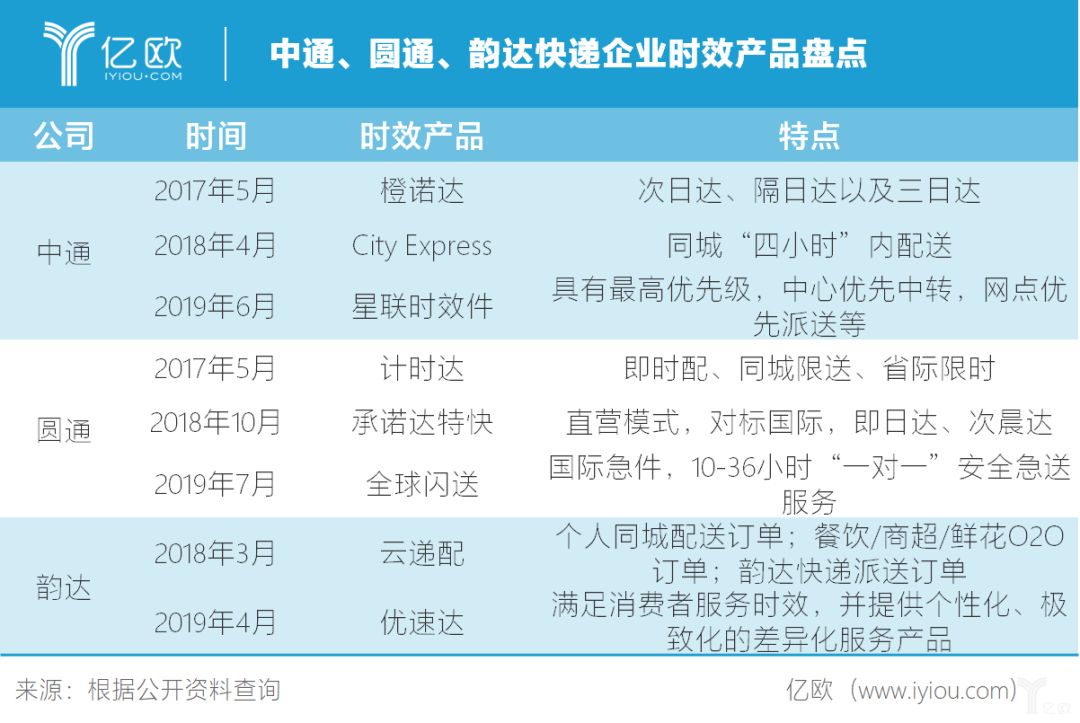

长年贴着“廉价标签“的通达系,2017年开始,积极布局自身的时效产品,以期在时效业务上大展拳脚。细看各大企业的时效产品,在时间上进行了明确的界定,几小时达、次日达、隔日达等,在范围上也进行了明确的界定,中高端客户市场、国际领域及同城市场等。

2019年9月,在菜鸟的带动下,菜鸟联合通达系等快递企业,将要启动“全国核心经济圈”的快递大提速。其中,在长三角经济圈,快递企业已经完成了26个城市的次日必达目标,将揽签时效缩短到22.6个小时。

此外,菜鸟还与各家快递企业推出了“快递消费者服务标准”,如果长三角经济圈内对发出的包裹没有做到次日达,消费者便可以获得优先处理及相关补偿。

从长三角经济圈出发,珠三角、长江中游等多个经济圈的快递提速计划都将提上日程,菜鸟联盟快递企业通过关键节点和枢纽,带动三四线城市和农村的快递时效提升。

航空领域一直是顺丰的法宝,58架大飞机路线能为顺丰带来高时效的运力。然而,现在拥有飞机的不止是顺丰一家,作为国内第二家拥有航空执照的快递企业,圆通在2015年的全资子公司圆通航空正式开航运营,目前已经拥有自有飞机12架了,开通了近17条专线国际航线。

2019年6月,上海圆通蛟龙投资集团还花费了1.2亿元成立圆通航空投资;8月,圆通与浙江嘉兴市签署了战略投资协议,投资122亿元建设嘉兴机场全球航空物流枢纽;10月,中通快递的全货机首航成功,实现了航空货运方面的新突破。

通达系也渐去掉自身带有的“加盟制”标签。提升自己的转运中心直营率,来增强公司总部对转运中心和全网的管控力。

韵达已经成为了A股首家枢纽转运中心100%自营的加盟制快递企业;中通的自营分拨中心已经有80个,自有车辆超过5700辆,自营率已超过90.7%;申通累计使用了约15亿元收购15个核心城市的转运中心,加大转运中心直营化的步伐;圆通在全国拥有自营枢纽转运中心67个,自营城配中心5个。

这些都为通达系打造“直营”、“时效”等标签提供了有力的佐证。不过,通达系在脱离原有刻板印象的道路上,也遭遇了反噬。

承诺达仅成立一年,便遇到倒闭危机,圆通做出的解释是承诺达业务与加盟商业务的融合,官网链接打不开是系统的同步融合。

实际上,像圆通推行的直营品牌类似的新尝试,都需要面临直营与加盟模式的磨合,快递网络的客户重叠、加盟商的管理等,都需要在加盟商与总部之间寻找一个利益平衡点。

包括通达系主导的电商快件市场,电商件量大利薄,3到5元便能寄送全国,时效不稳定、服务质量不统一等问题仍旧存在。

虽然通达系等在部分地区实现了800公里范围内时效能力逐步接近甚至超越顺丰,但只是部分地区的时效能力而非全网的时效能力。800公里以上的距离,通达系与顺丰直接还存在着明显的差距。

总之,加盟制原有的组织架构和产品体系,还不足以应对顺丰的时效件业务。

差异化定位成关键所在

曾经的快递江湖是顺丰与其他的快递企业一分为二。刘强东更是直言不讳的表示,未来国内民营物流企业,只有京东和顺丰两家活着。这种分类方法很直接,但却也很形象。

现在,这种说法显然已经过时了。菜鸟网络通过集群效应提升快递服务和体验,为通达系们带来了更好的商业价值。顺丰和京东却只能不断放低自己的姿态,与其抢夺电商市场。

双方不断在对方擅长的领域内试探,顺丰寻找切入电商市场的商业模式显得力不从心,通达系争夺中高端市场的空间,也有心无力。

不过,在物流行业现阶段已经进入了数字化、智能化的阶段,未来中国物流玩家在高度竞争的市场环境下,将进一步打造自身的差异化定位,构建自己的核心竞争壁垒。

中国的快递江湖,战斗仍在继续。

【本文由投资界合作伙伴微信公众号:亿欧网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。