疫情在过去的两个月中深刻地改变了人们的日常生活轨迹,也无形中塑造培养了诸多新型消费习惯。但这些改变是昙花一现,还是为消费行业带来了不可磨灭的印记?我们又应该如何把握“黑天鹅”带来的机会?

众说纷纭下,唯有数字能说明一切。华兴投行消费互联网行业组在过去的3周时间里,通过与1,000位消费者的调研,力争用最客观的方式为大家呈现疫情前中后期消费者心理变化、消费预期以及零售、生鲜电商、线上教育及美妆护肤4大细分领域的走势。

这是一份真实且有趣的报告,我们节选了核心观点与各位分享。欢迎大家通过留言给出你们的答案,也欢迎从事或关注消费互联网行业的朋友们扫描文末二维码联系华兴投行消费互联网行业组,获取完整版调研报告。

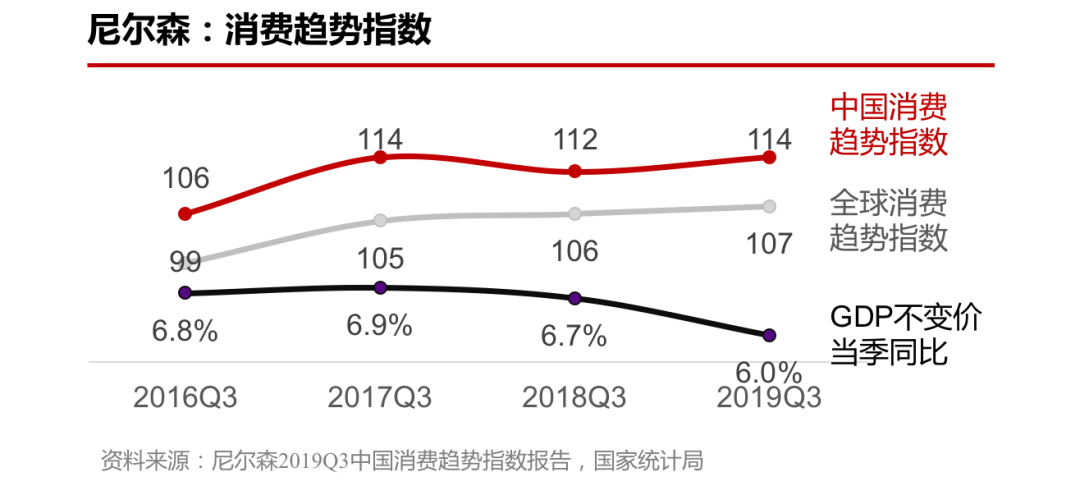

回到疫情爆发前的消费者基本面,根据尼尔森发布的报告,代表消费者信心的中国消费趋势指数在2019年三季度保持高位运行,大幅*全球,体现了我国消费者良好的就业预期、消费意愿以及个人经济情况。

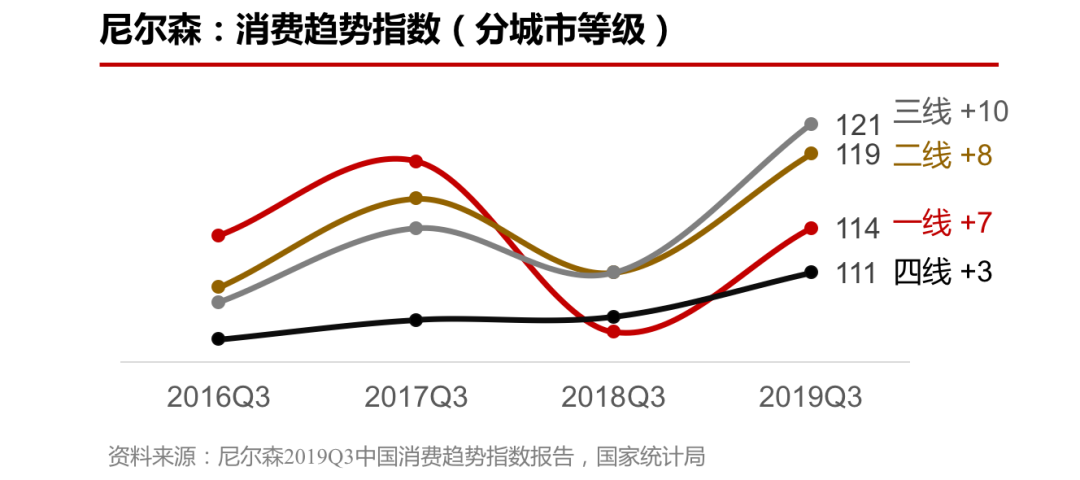

其中,高线和中低线城市体现出不同的趋势,自2018年三季度以来,二、三线城市消费者趋势指数即反超一线城市,成为消费者信心增长新引擎。其背后的原因,是高线城市生活成本高昂,消费者收入增速放缓,消费更趋于理性谨慎;而中低线城市公共资源供给增加,中产阶级消费者数量增长,购买意愿随之增强。

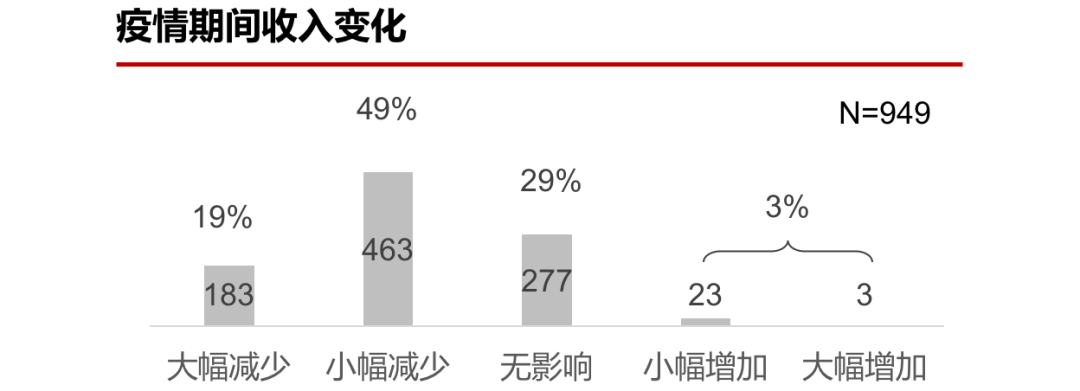

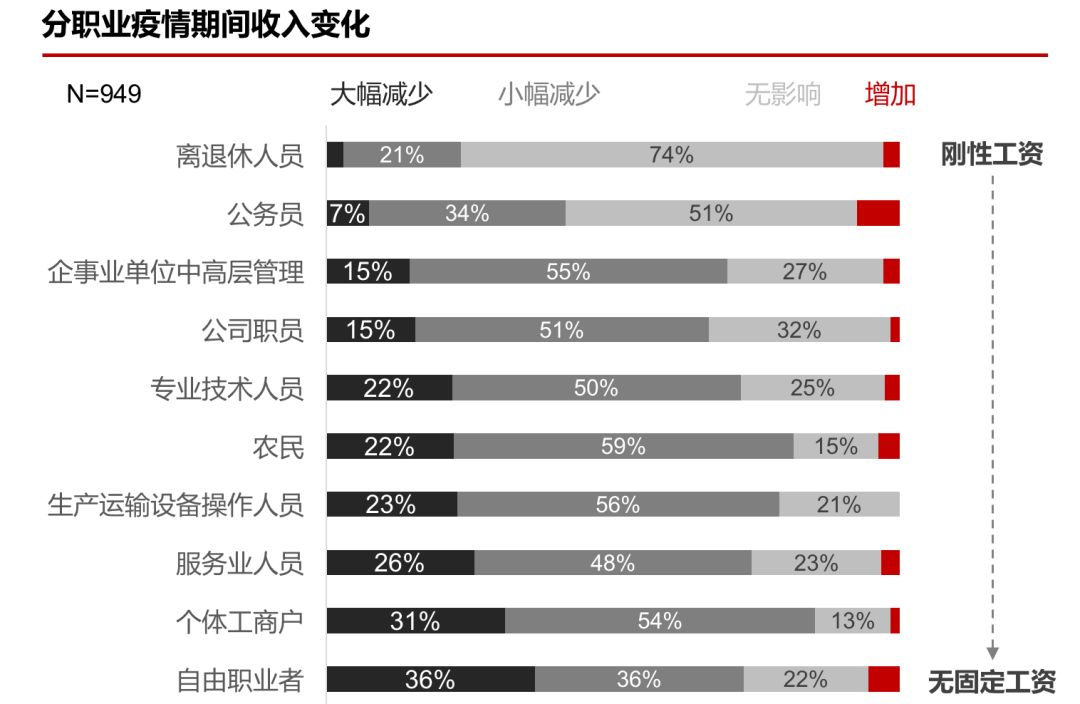

在我们调研的1,000个样本中,949个样本在疫情期间仍有收入,但普遍受到负面影响,约七成较去年同期收入减少,包括两成收入大幅减少。

收入减少幅度与工资结构和职业相关,除离退休人员和公务员因工资刚性而多体现为无影响之外,其他职业最常见的是小幅减少;收入大幅减少的情况多见于无固定工资职业,如自由职业者、个体工商户和一部分服务业人员;收入增加的情况则分散在各个职业中,由个体因素导致。

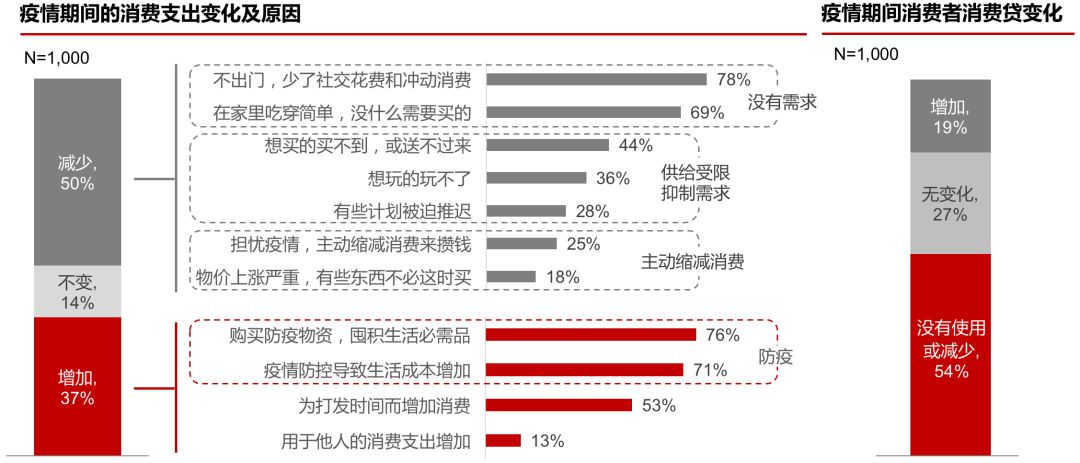

疫情期间,50%的样本消费出现减少,主要原因是在家期间需求降低或需求被抑制,疫情过去后,这类人群的消费易得到恢复;与之相比,主动缩减消费的情况则占比较少。消费增加的样本中,仅有42%的人是完全由防疫导致的被动消费增加,疫情期间的刚需支出可能成为他们的负担,而另外58%的人消费增加则或多或少包含了可控的主动消费。

消费贷的变化可以代表消费者财务紧张程度。疫情期间,19%的样本消费贷增加,但通过分析其收入和消费支出变化可以发现,消费贷增加与疫情期间消费增加的联系更紧密,而仅收入减少的人消费贷鲜有增加,说明收入减少波及面虽广,但消费者日常开销尚未受到影响,短期消费基础仍有保障。

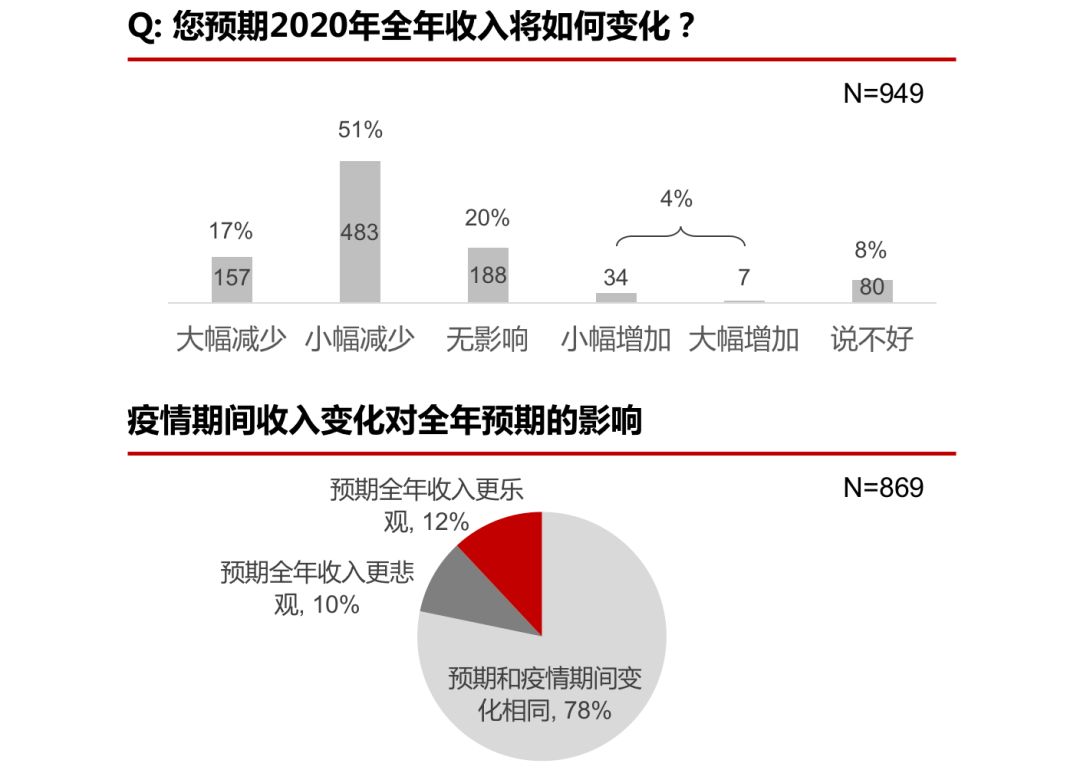

与疫情期间实际收入变化的分布相似,约七成样本预期全年收入将会减少。在预测依据上,约八成样本是依据疫情期间的收入变化做出预测,仅有一成的人认为疫情结束后自己的收入情况会进一步恶化,从而对全年的预期更为悲观。

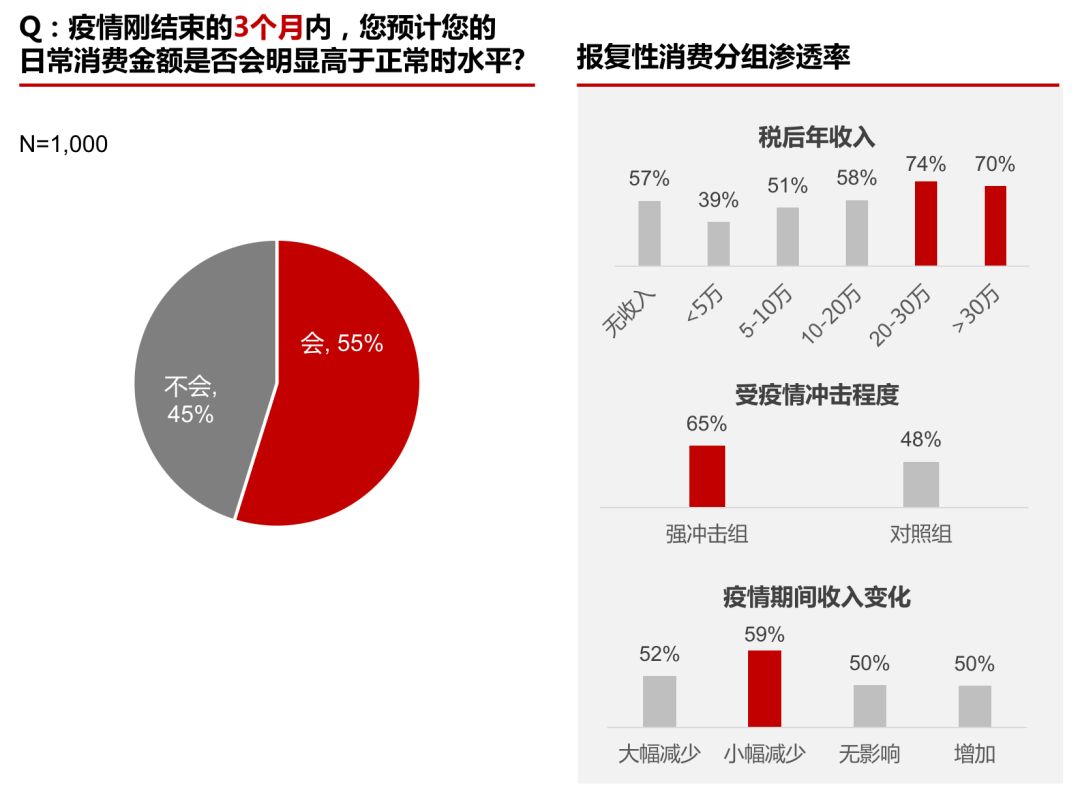

约55%的样本在疫情结束后的短期内,预计会出现报复性消费行为。该预期广泛存在于所有人群中,按年龄、性别分组显示的差异不大。

影响报复性消费的因素,一是经济实力,高收入人群报复性消费预期更强;二是受疫情冲击程度,在疫情中失去自由、生活遇到困难、权益受到侵害或有较大心理压力的人群更容易出现报复性消费行为。这体现“报复性消费”实际上是一种“补偿性消费”,而“补偿性消费”则是非理性、非功能性的心理性消费,由情绪而非消费观决定。在疫情中受冲击较重的人产生了更多的负面情绪或心理不平衡,只想通过消费来修复,不会考虑自身收入变化从而“量入为出”,也因此在疫情期间收入减少的人群,反而体现出更高的报复性消费倾向。

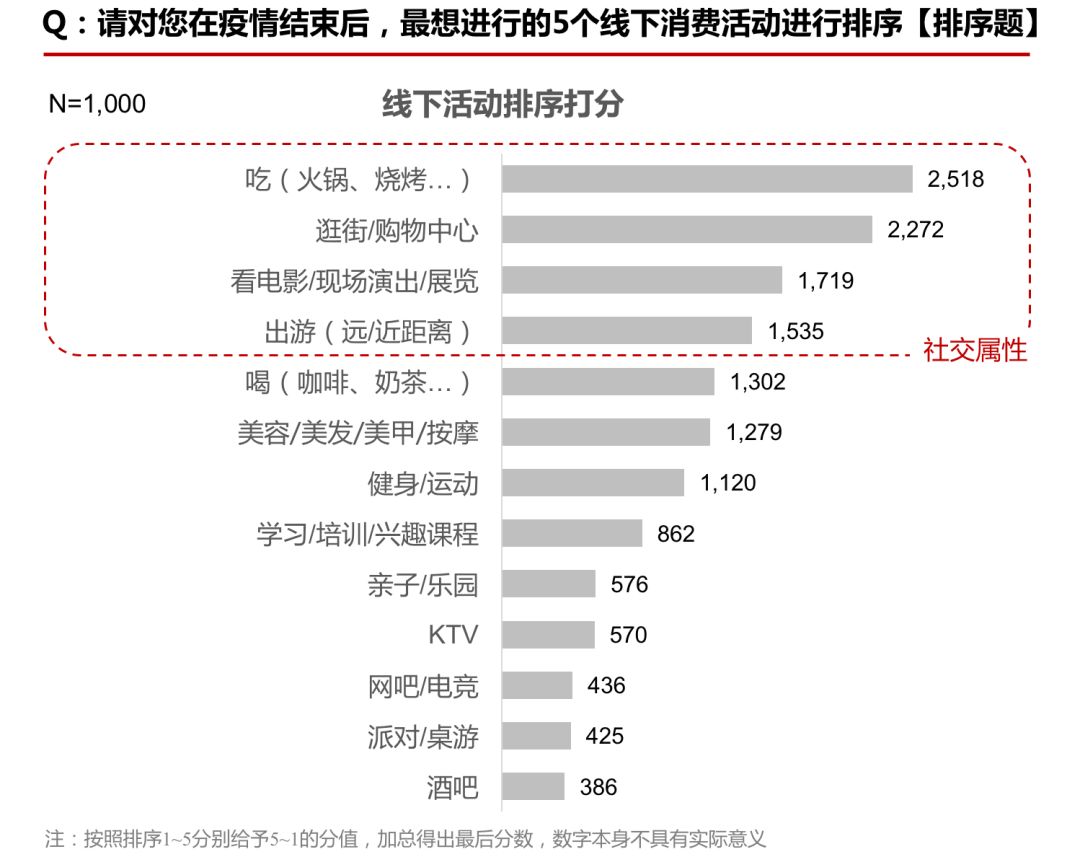

从*的线下消费活动排序结果中不难发现,社交属性强的大众消费预计会率先反弹。

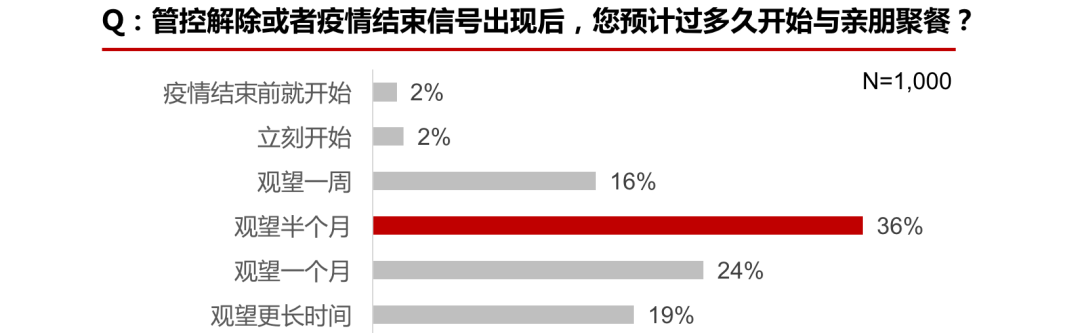

大多数人会在疫情结束后的一周到一个月内恢复简单的线下消费,即假设4月底国内疫情基本结束,可能的报复性消费将出现在5月中下旬。

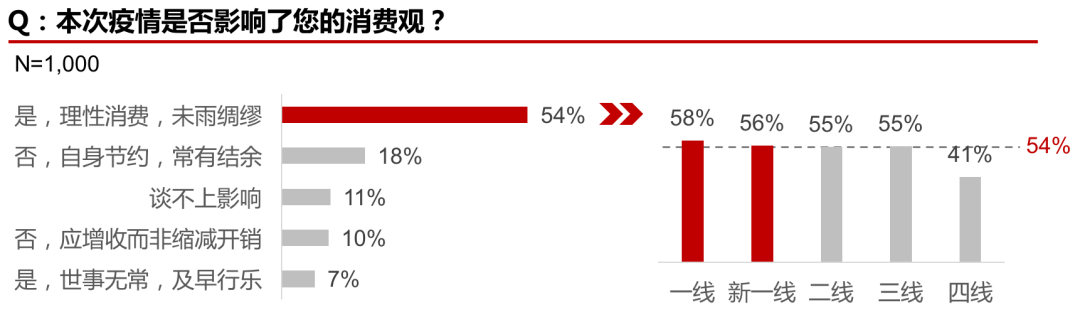

疫情期间产生的社会共振使半数以上的消费者更趋于理性消费、未雨绸缪,在此方面仅四线城市受影响较小。

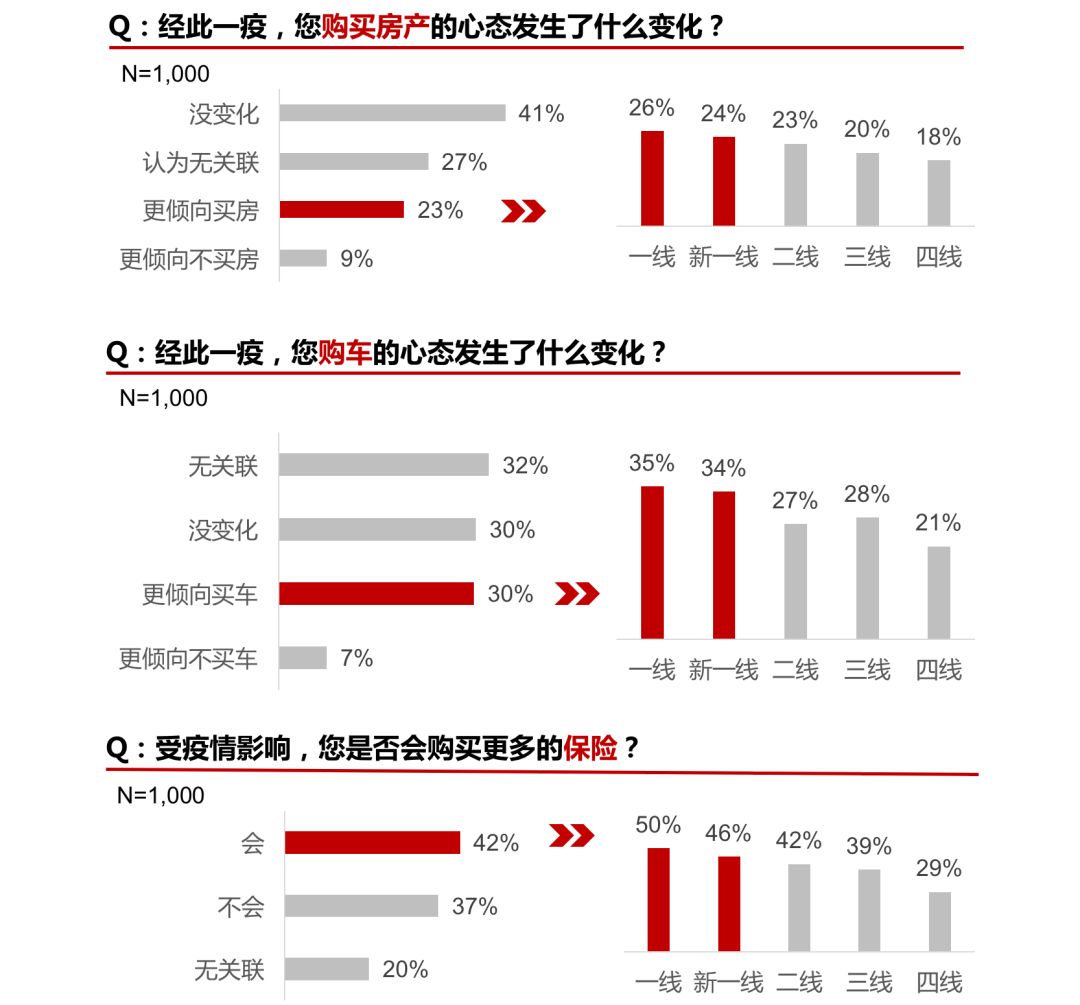

同时,疫情也使部分消费者开始思考买房、买车、买保险的必要性,虽然这些购买计划还受到个人经济实力、资格限制和政策影响,对相关行业的提振效果有待观察,但会促使部分消费者提高储蓄率。分城市等级来看,高线城市较低线城市有更强的买房、买车、买保险意愿,从而使得高线城市消费者更倾向存钱,加剧消费分级趋势。

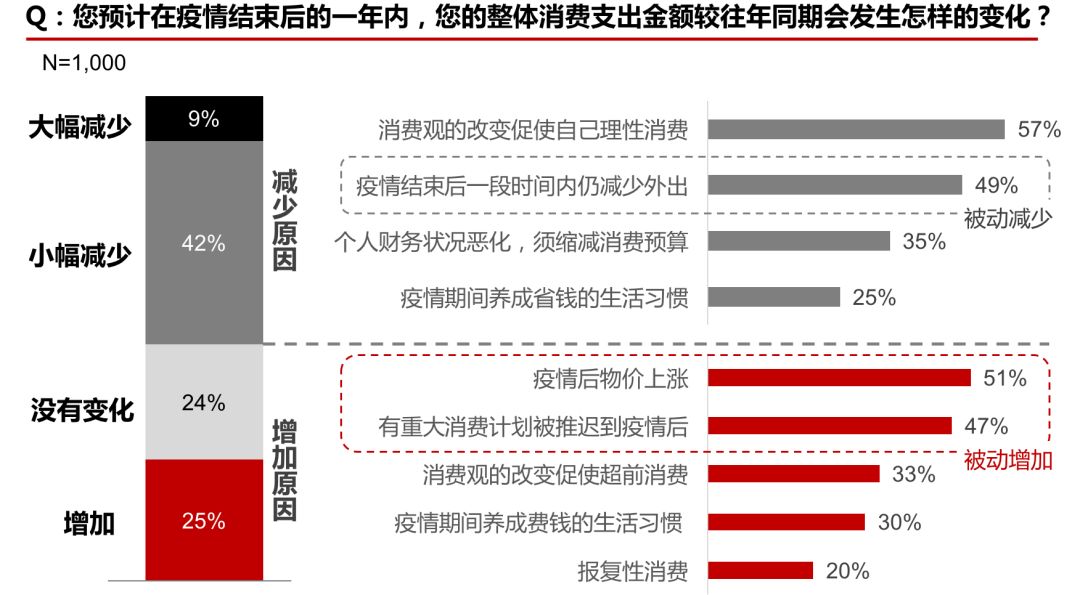

疫情对消费的整体负面影响预计会持续一段时间,虽然这不妨碍在疫情结束后的短期内出现一波报复性反弹。

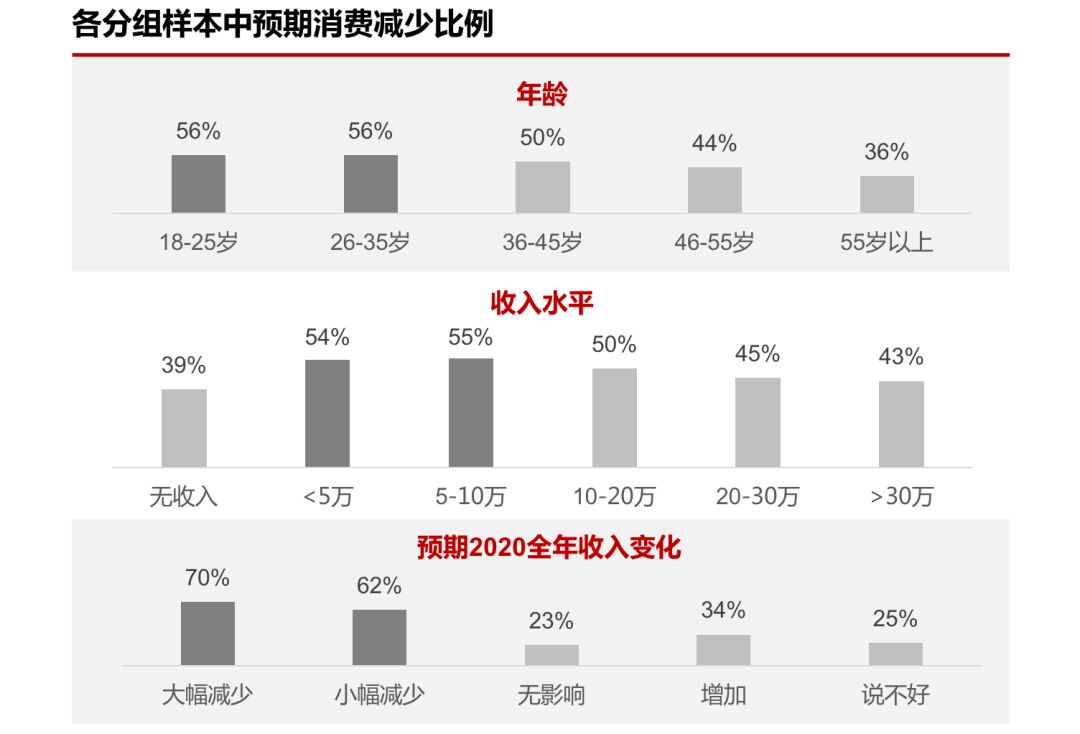

51%的样本预期在疫情结束后的一年内减少消费,其中18-35岁青壮年和低收入人群减少消费的比例较高,这部分人群多为职场新人和新晋中产;45岁以上的中老年群体和无收入的学生群体仍保持较好的消费信心。2020全年收入减少、尤其是大幅减少的人,更倾向缩减中长期消费,即使这部分人受情绪影响,短期内也会有报复性消费行为,但过后仍会重回理性,这时起决定作用的还是实际收入水平和消费者信心。

减少消费的原因中,有半数以上的人选择了消费观的改变,而增加消费的原因,多为疫情导致的被动增加。

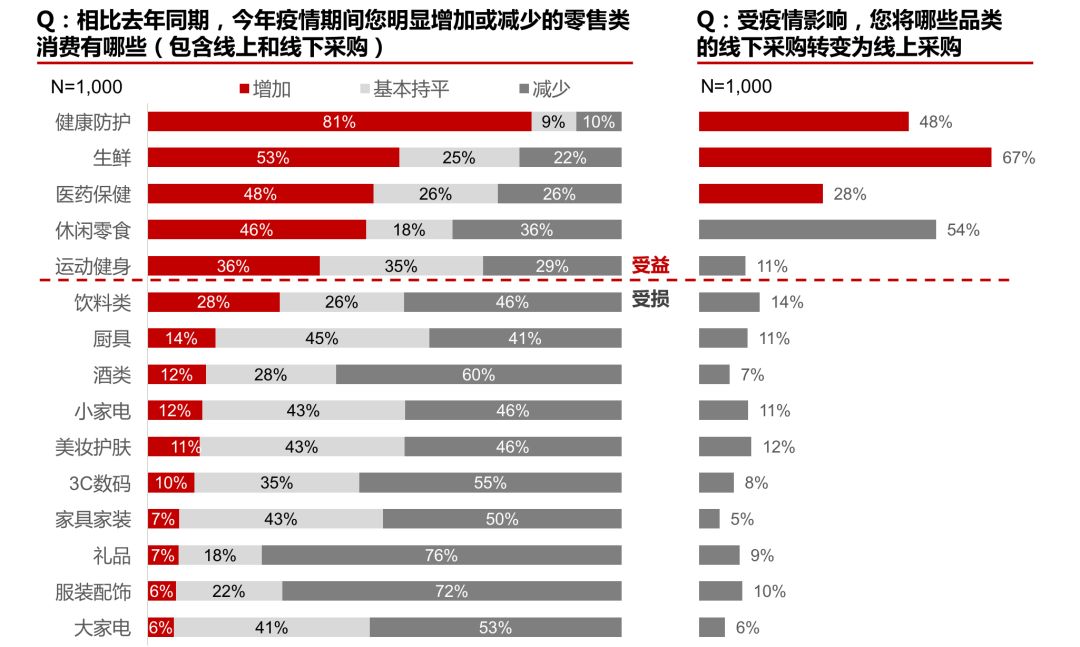

疫情期间,零售品类中,健康防护、生鲜、医药保健、休闲零食、运动健身在人群中增加消费的比例较高。除健康防护和医药保健与防疫直接相关外,生鲜、休闲零食和运动健身的消费增加则是由“宅”引起。

“春节档”消费品类如礼品、服装配饰、酒类,以及3C数码和大家电的受损较为严重,人群中减少消费的比例均超过50%。相似品类中,单价低、居家刚需类型受影响较小,例如饮料优于酒类、小家电优于大家电、美妆护肤优于服装配饰。

疫情期间,生鲜和休闲零食的线上化趋势最为明显,尤其是生鲜的线上渠道,从消费者端获得了总量提高和渗透率提高的双重利好。

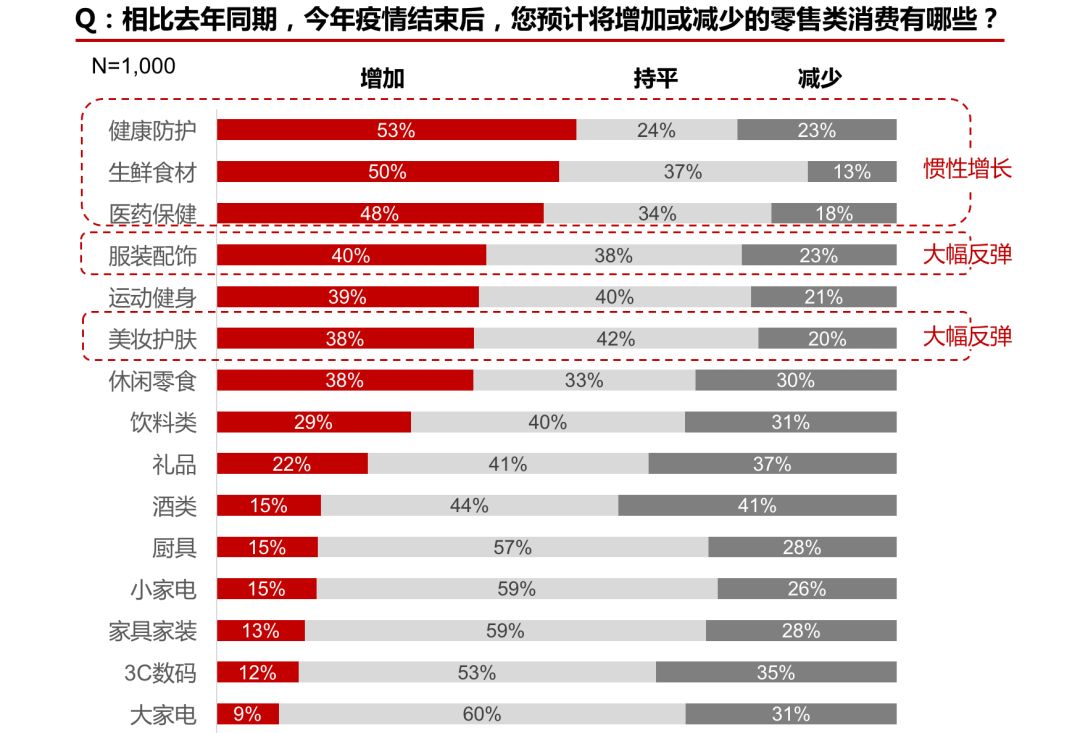

疫情结束后,健康防护、生鲜、医药保健品类预计仍有惯性增长动能;服装配饰和美妆护肤得益于潜在的报复性消费预期,作为主要的“补偿性消费”品类,有望迎来大幅反弹。

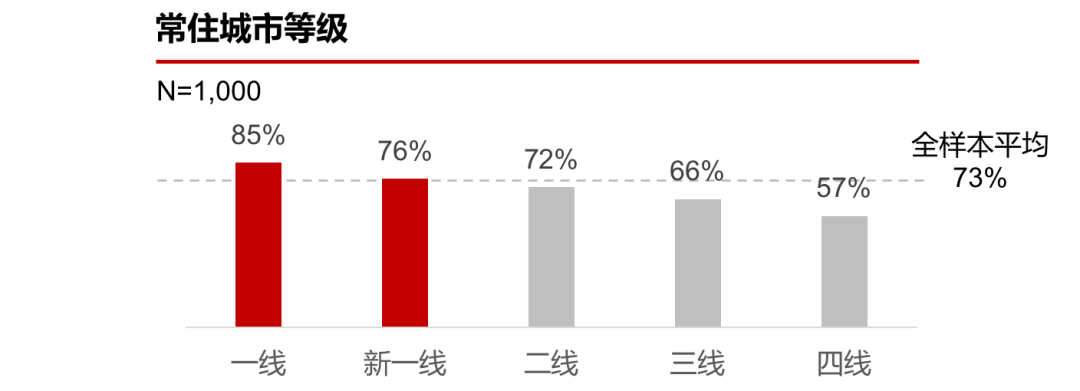

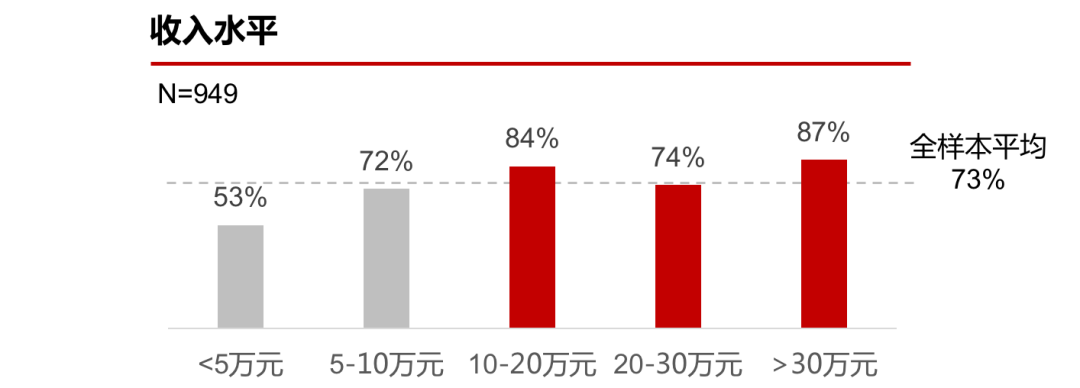

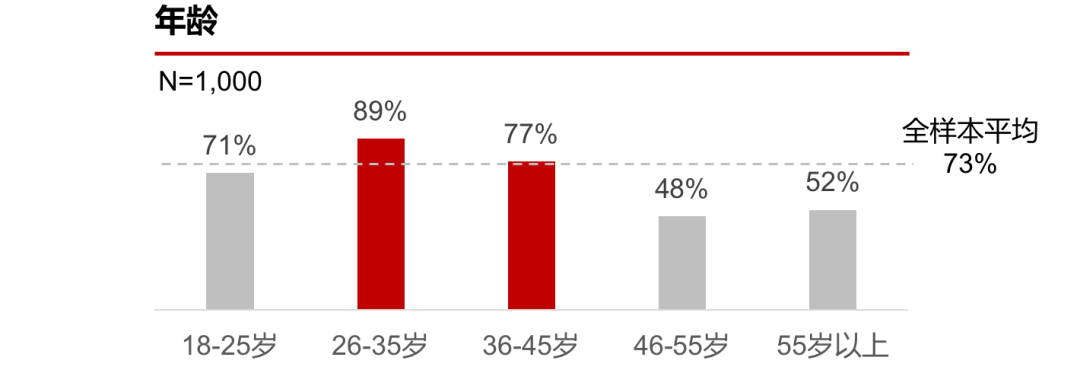

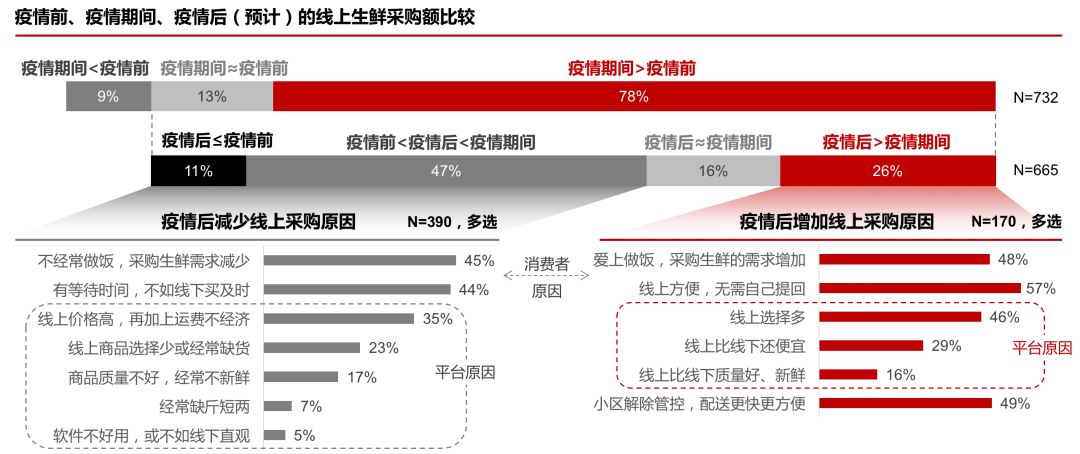

1,000个样本中,有732个在疫情期间从线上渠道采购过生鲜,渗透率向高等级城市、10万元以上年收入水平、26-45岁青壮年人群倾斜。其中,一线城市渗透率已高达85%,说明高线城市消费者教育环节已基本完成。

在疫情期间增加采购(或至少持平)的人群中,89%的人在疫情后的采购会多于疫情之前,疫情期间消费者被迫进行的线上采购或多或少形成了习惯。

无论疫情后的采购增加还是减少,消费者个体偏好差异的影响都是比较大的,例如是否自己做饭,更图省时还更是图省力,其次才是归咎于平台体验的问题;与平台相关的驱动因素中,选择空间大和价格低是让消费者在线上留存的主要驱动因素。

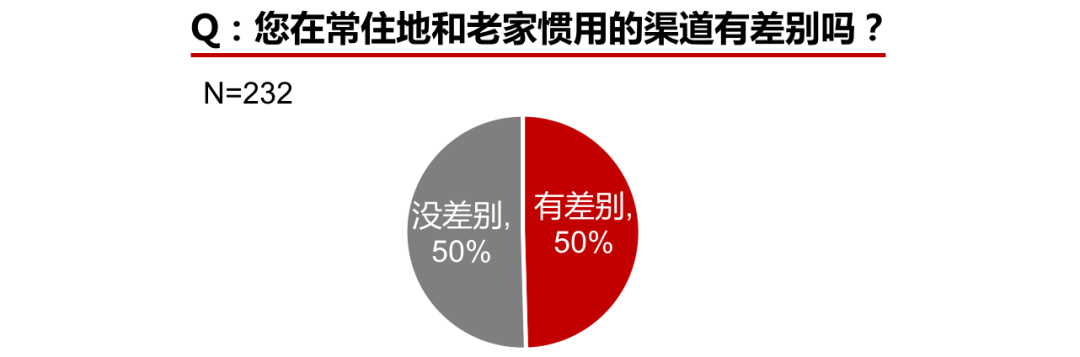

通过询问疫情期间在常住地和老家两地的样本可以发现,有一半的人在不同区域使用的生鲜渠道有差别,这说明不同区域的强势平台有差异。

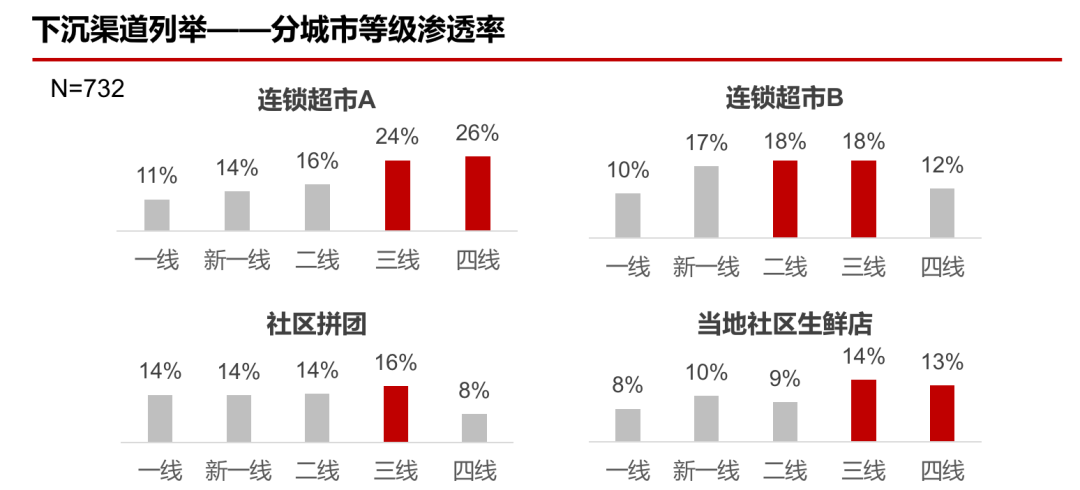

由于高线城市生鲜电商的整体渗透率高,多数渠道在高线城市渗透率都大于低线,但同时高线渗透率也几乎见顶,竞争激烈,与之相比,低线城市仍有较大发展空间空间。部分渠道或模式专注下沉机会,例如自营中的部分连锁超市明显发力三四线城市,此外社区拼团和当地社区生鲜店的业态在低线城市的接受度也比较高。

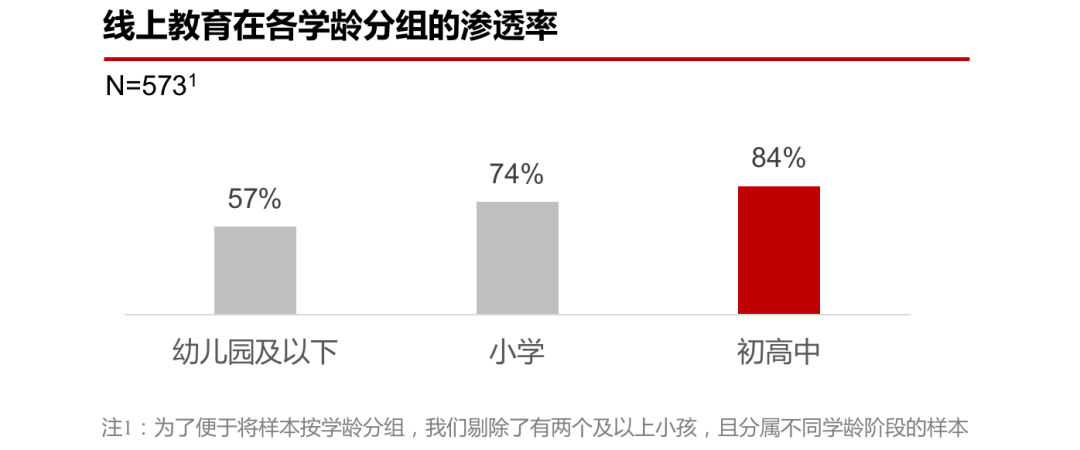

611个有未成年子女的样本中,有448个孩子在疫情期间使用过线上学科类课程,全样本渗透率为73%;初高中学龄阶段的渗透率明显高于幼儿园和小学。

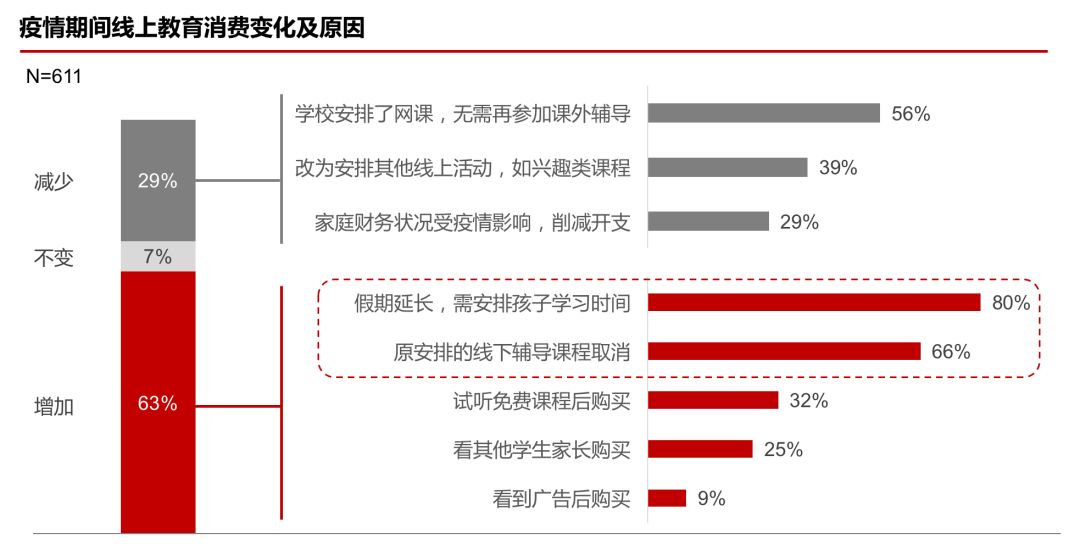

疫情期间,由于停课窗口期以及对线下辅导班的替代需求,半数以上的家长增加了线上教育消费。

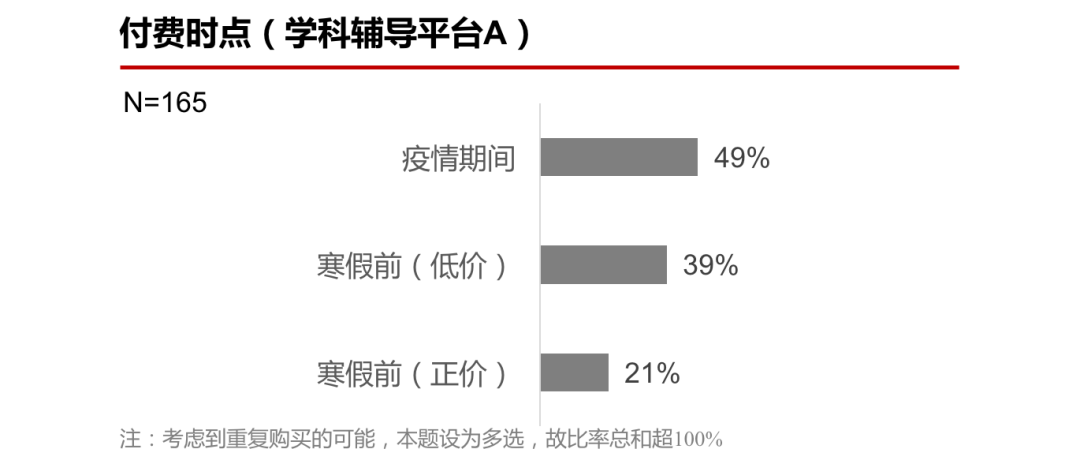

疫情为线上教育带来了大量的低成本流量,以头部学科辅导平台A为例,疫情期间使用过平台的付费人群中,近一半为疫情期间新增付费。

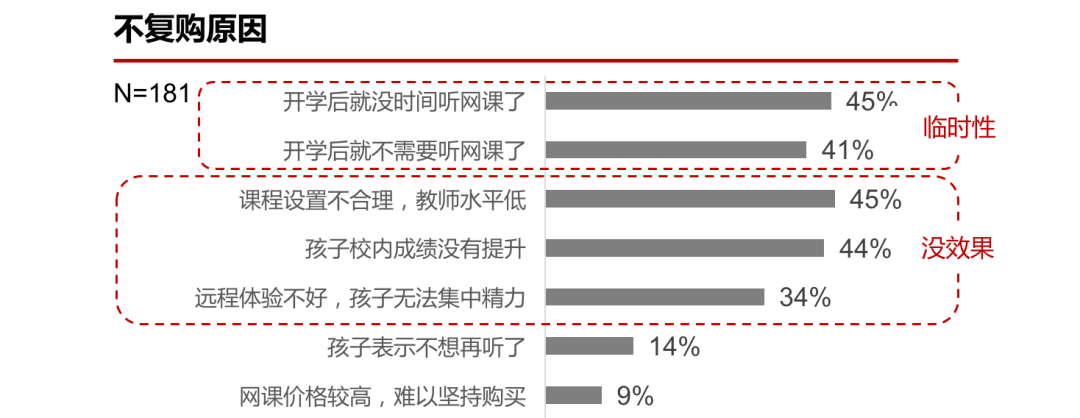

纵观各头部平台的付费及复购率,付费人群比例基本在45-60%的区间,整体复购率约为60%,留存预期较好。

消费者选择不复购的原因,部分是临时性需求,部分是认为线上教育效果差。未来一段时间线上教育主战场将从流量争夺转向运营和产品竞争力。

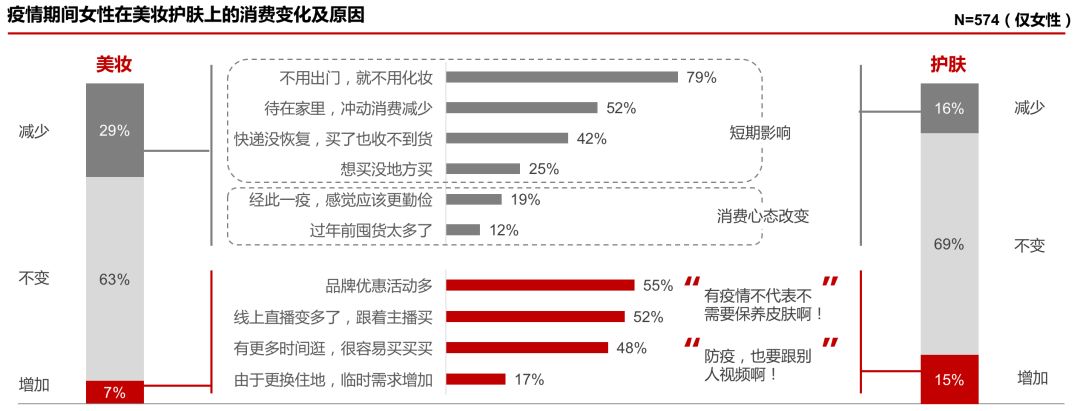

疫情期间,护肤品的减少和增加比例相近,而美妆减少消费的比例则明显要高,原因之一是需求差异,护肤品天天用,美妆不见人就不用。

消费减少主要是短时间内需求下降和供给不畅所致,疫情后可自然恢复,选为了省钱和囤货较多的人比例*,可见疫情对钱包的影响还没有伤及女性对美妆护肤品这一可选消费的热情;与之相应的,消费增加多与需求无关,说明疫情期间需求鲜有增加,主要受(线上)营销手段的影响。

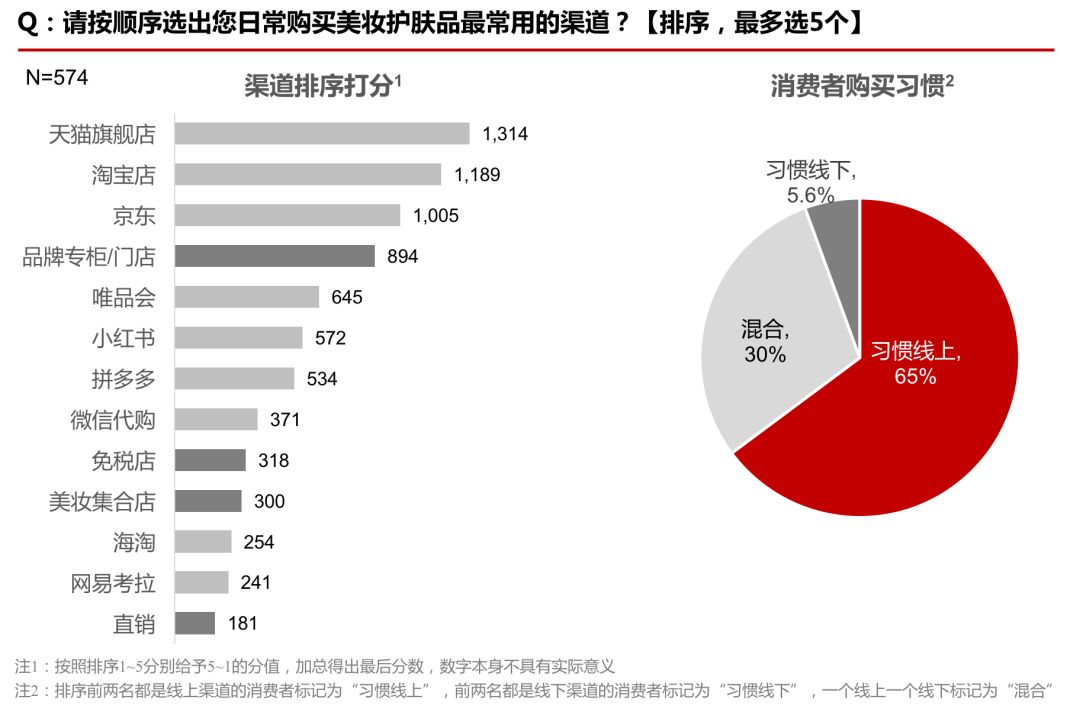

天猫、淘宝店和京东是女性消费者购买美妆护肤品最常用的三个渠道,其次则是线下品牌专柜,整体来看,官方正规渠道的被接受度较高。美妆护肤品类的线上化程度很高,仅有6%的女性仍优先选择线下渠道购物,反弹期间线上渠道的优势将尤为突出。

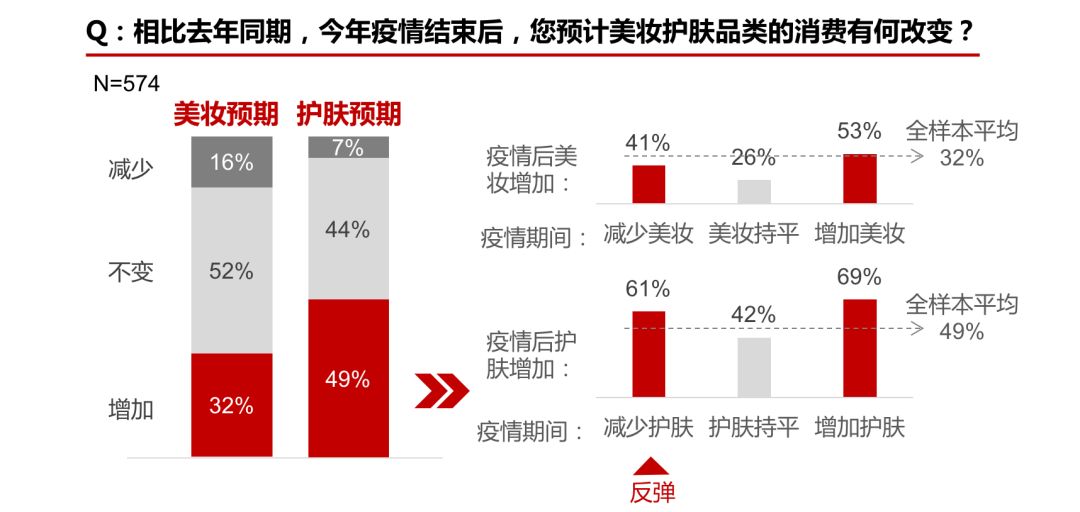

疫情后美妆护肤品类预期增加消费的比例明显高于疫情期间,其中护肤仍然优于美妆,增加消费人群近半数;疫情期间减少消费的人更倾向于在疫情后增加消费,行业反弹迹象明显。

【本文由投资界合作伙伴微信公众号:华兴资本授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。