旗下微信矩阵:

旗下微信矩阵:

市值缩水62%,互联网医美*股被低估了吗?

过去的2019年,涌现了不少备受资本和公众关注的行业,医美便是其中之一。赴美上市,成为互联网医美*股的新氧也在资本市场变得炙手可热。

3月23日,新氧科技发布了2019年第四季度和2019年财年财报。报告显示,截至2019年12月31日,公司第四季度总收入为3.582亿元,同比增长95.7%;净利润为6990万元,同比增长71.4%;非美国通用会计准则净利润为8640万元,同比增长86.5%。

2019年全年新氧营收11.516亿元,同比增长86.6%。净利润为1.767亿元,较2018年同期增长220.8%。

财报发布后,当天美股收盘时,新氧股价收跌2.03%,报8.69美元,市值8.88亿美元,这距离其市值最高点已缩水62%。那么,新氧是被市场低估了吗?

营收与用户数增速放缓 迎流量巨头进场

虽然新氧2019年全年营收同比增长86.6%,达到11.52亿元,但相较往年,增长幅度回落不小。2018年新氧全年营收6.17亿元,较2017年同期增长138.2%,而2017年则较2016年同比增长428.6%。从428.6%到138.2%再到86.6%,营收增速减缓。

营收增长乏力源自付费用户的增长放缓。

财报显示,2019年第四季度,新氧APP平均月活跃用户达到367万,同比增长120.1%,但较第三季度的342万MAU,仅新增25万月活,环比增幅仅为7%,而第三季较第二季度的环比增幅在40.5%左右。

第四季度,新氧购买预订服务的付费用户总数为18.83万人,较2018年同期增长50.7%,但同样,较第三季度环比增长乏力,环比增长9%,仅增长1.6万人,依然不及第二季度的20.15万人。

作为医美服务平台,新氧主要营收来自信息服务和预订服务,其中信息服务收入更占重头。财报数据显示,2019年第四季度新氧在信息服务上收入2.645亿元人民币,占整体营收的73%。2019年全年信息服务收入为8.334亿元,占整体营收的72%,较2018年增长超100%。

近年来,新氧信息服务业务收入比重不断上升。从2016年的1986.9万元上涨至1.44亿元,到了2018年达到4.15亿元,占总收入比重为67.3%。但同样增速有所减缓。

事实上,新氧信息服务收入来自B端医美机构的产品信息通过新氧平台进行线上展示、营销所需缴纳的费用。预约服务收入来自C端用户通过新氧平台预约入驻医美机构的产品过程中,新氧从中进行的抽成。

这意味着,从营收比例上看,新氧更像是医美行业的营销广告平台,实际上是在“贩卖流量”,在用户增长方面遭遇瓶颈的新氧如何维系这桩生意?

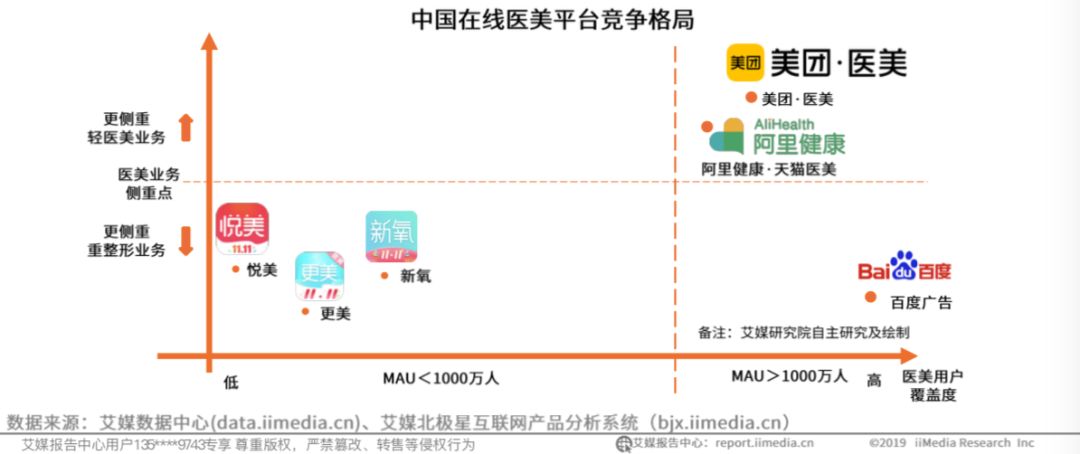

而与此同时,更具流量优势的美团点评、阿里健康、京东、小红书等巨头纷纷入局医美市场。

虽然业务上有所区别,巨头美团点评、阿里健康更聚焦注射等非手术类型的轻医美。近年来,在医美市场,发展较为*的美、日等国,已经呈现出轻医美消费份额远超手术类型整形项目的趋势。

另据艾媒咨询分析数据,预计中国轻医美市场用户规模到2020年将达到1520万人。

这些已然拥有巨大流量基础的巨头入局该行业后,给新氧的压力可想而知。

丰富内容生态 努力获客增加用户粘性

为了获取用户,新氧付出了高昂的成本,2019年第四季度新氧营业总费用2.229亿元,同比增长89.5%。其中销售和营销费用为1.322亿元人民币,同比增长106.9%,占整体营业总费用的60%。

2019年新氧营业总费用8.078亿元,销售和营销费用4.7亿元人民币,同比分别增长了69.5%、53.4%,销售和营销费用占整体营业总费用的58%。

此外,新氧仍在丰富自身的内容生态,增加用户粘性。新氧的内容生态主要包括新媒体矩阵、小工具产品、社区互动和内容沉淀,覆盖用户全部消费过程,辅助用户作出决策。

成于医美信息交流社区的新氧,在看到流量告急后重新聚焦社区,新氧科技董事长兼首席执行官金星表示,2019年新氧进行了几项战略调整,旨在进一步壮大医美用户和专业人士社区,这些措施促进公司收入同比增长95.7%。2020年新氧的目标,即打造高质量内容社区,以增加平台的用户粘性,让用户在整个决策过程中无缝高效地获取信息和服务。

目前新氧社区的内容主要由美丽日记、问答、话题、直播构成,这些内容由用户、达人、医生和其他专业人士撰写与编辑。以美丽日记为例,至今新氧平台上通过审核、用户可见的美丽日记有350万篇。成为潜在消费者的决策参考内容。

艾媒咨询发布的报告数据显示,2019年一枚线下机构及微信等网络内容社区成为消费者获取轻医美信息的主要渠道,其次是互联网医美平台。

艾媒咨询分析师认为,互联网医美平台渗透率提升及内容化趋势,将有效推动行业资源的进一步整合,专业医美平台未来或将成为消费者了解及鉴别轻医美信息的重要窗口。

但用户量增速减缓,也会影响交易规模。交易规模增速放缓,日记更新量就会减少,日记减少,新增流量和用户粘性就会再次被影响。因而新氧急需打破这个闭环,丰富内容生态,提升社区活力。

同时,对于医美这类并非特别高频的消费产品,拓展新客比透支旧有流量重要得多。

乱象仍存

巨头带来的是外在挑战,虽然社区、用户日记等构建的内容生态是新氧的壁垒,但随着信息服务业务成为营收重点,如何平衡付费B端商家和贡献真实、活跃内容C端用户之间的关系,成为了新氧内在挑战。

而发展过程中,新氧似乎在向前者倾斜。鞭牛士曾在《在线医美平台的新衣:新氧0负评》一文中提及新氧在去年推出“整整整,女人美了才完整,整整整,做女人整好”的广告,畸形的价值观导向令大众反感。

更严重的是,在新氧平台还存在用户的负面日记、评价被屏蔽或删除的现象,导致用户真实日记无法曝光,虚假好评肆虐,对用户决策造成误导。

据新京报消息,去年7月,在新氧APP平台上入驻的部分医美机构,存在销售违禁的肉毒素等药品行为,客户的“美丽日记”、评价也存在造假刷评现象。当时新氧回应称已封禁相关账户,配合监管部门处理。但直到去年12月底,新氧app造假黑产仍存,涉嫌违规项目仍然未下架。

同时,2019年,新氧曾向商家推出“优享拍”“优量通”等竞价排名和广告政策,在这样的机制推动下,北京美莱医疗美容这样多次违规、官司缠身的机构依然获得了2019年第五届新氧亚太医美行业获奖机构。

曾被曝线上引流拒绝客户验药、线下私售“人胎素”违禁药的北京凯润婷医疗美容医院在新氧APP北京地区“品质机构榜单”上排名第五,无负面评价。

当然医美领域的乱象不仅是新氧平台一家的问题。据中消协数据显示,2019年上半年医美行业投诉达3535件,监管随之趋严。去年11月,国家卫健委要求各地对非法医疗美容等突出问题开展“回头看”,将医疗美容纳入国家监督抽查以及8部门联合开展的医疗乱象专项整治工作中。

一些线上医美平台如美团医美也从平台角度加入打击行业乱象,助力医美行业规范化的行动中。美团医美宣布在供应链上游,携手瑞蓝、华熙生物、艾尔建等共同成立医美行业“正品联盟”, 在网站上直接展示药品资质授权信息,同时发布“医美甄选”安全消费新模式,在医美机构则开通药品扫码验证功能。

今年3月,新氧方面也表示将对美丽日记内容分层,撰写美丽日记的用户,如果上传相关消费小票,将会被打上“消费后日记”的标签,并且在信息流中优先呈现。新氧也开始注重社区内容的真实性。但主要营收依靠信息服务费的新氧未来会向“问题商家”开刀吗?

疫情下

巨头通过帮扶秀生态、渠道、流量和资本肌肉

重重压力,还要再加上行业受疫情影响,开年不利。

根据国际权威分析机构Frost & Sullivan调研,预计2020年有近2000万人在消费医美,医美在中国的消费渗透率仅为1.43%,二线以下城市的医美需求还处于待释放的状态。

但2020年开年,绝大多数依赖线下诊疗的医美机构受疫情影响,在春节后无法正常恢复营业。据报道,连锁医美机构禾丽医美受此影响在2月亏损总额达到2000万元。

医美机构停诊意味着没有收入,同时房租等成本支出考验机构现金流承受能力。

作为服务平台新氧必然受到影响,在财报中新氧称受疫情影响,预计在2020年Q1的营收将会同比下降。

不过,2019年新氧上线的1v1视频面诊功能,恰好在疫情期间成为了医美机构的“蓄水池”,疫情期间,线上新氧用户共发起4万次视频面诊,实际完成的咨询次数相比一月增长134%。

利用线上工具、渠道赋能医美商家的不止新氧,阿里健康不仅开放了云诊所、淘宝客、淘宝生态资源赋能医美机构,还通过支付宝、口碑、淘宝直播给予商家免费的拉新渠道和流量支持。

连锁齿科机构的负责人表示在阿里生态的支持下,入驻开设的口碑店铺粉丝比刚开店时上涨了十倍。

除了流量和渠道支持外,阿里健康还明确推出了费用减免的医美机构扶持规定,如天猫端、O2O和旗舰店的商家减免基础信息服务费1个月,武汉地区商家减免2个月,口碑端商家免费入驻并减免3月全月的佣金等。据了解,截止3月11日,阿里健康为商家减免费用超过2000万。

爱心扶持行业当然重不在量,只是通过帮扶,巨头再次体现出生态、渠道、流量和资本的优势。

目前医美行业正在逐步恢复,在这样强势的市场挤占下,新氧是否能够继续提速前进?还要拭目以待。

【本文由投资界合作伙伴微信公众号:鞭牛士授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

看了这篇文章的用户还看了

股价近乎腰斩,互联网医美*股新氧能否突破巨头合围?

2020/03/25$tags$猎豹移动2019年总营收36亿, AI等收入增长72%

2020/03/24$tags$苹果掉出万亿市值俱乐部,28 天蒸发 4500 亿美元

2020/03/24$tags$营收超微博,陌陌的野心

2020/03/24$tags$市值120亿港元,施一公联合创办的这家药企,刚刚成功IPO

2020/03/23$tags$市值超2500亿,*“猪倌”炼成记

2020/03/21$tags$