激光雷达行业一直是近些年投资的热门领域,在众多的路径中间,有一个类别一直伴随着争议在发展,就是OPA(Optical Phased Array, 光学相控阵)雷达。

我们通过与众多激光雷达及上下游合作方、学术机构沟通和交流,希望可以把我们对于该领域的了解进行一定的总结。

核心观点:

激光雷达市场目前处在市场爆发前期的孕育阶段,还没有确定的市场格局,适合具有技术*性的初创公司成长。

OPA激光雷达在成本、集成性、可靠性方面具有突出优势,会是该领域*竞争力的技术方案。

OPA激光雷达将原本的产业链打破而转为硅光芯片设计/加工的模式,具有很高的技术门槛,有硅光领域设计和工艺经验的团队应是关注的重点。

OPA激光雷达目前距离商用还比较远,技术成熟度低,开发仍存在一定不确定性,存在研发或量产不达预期风险。

一、激光雷达行业与为什么是OPA激光雷达

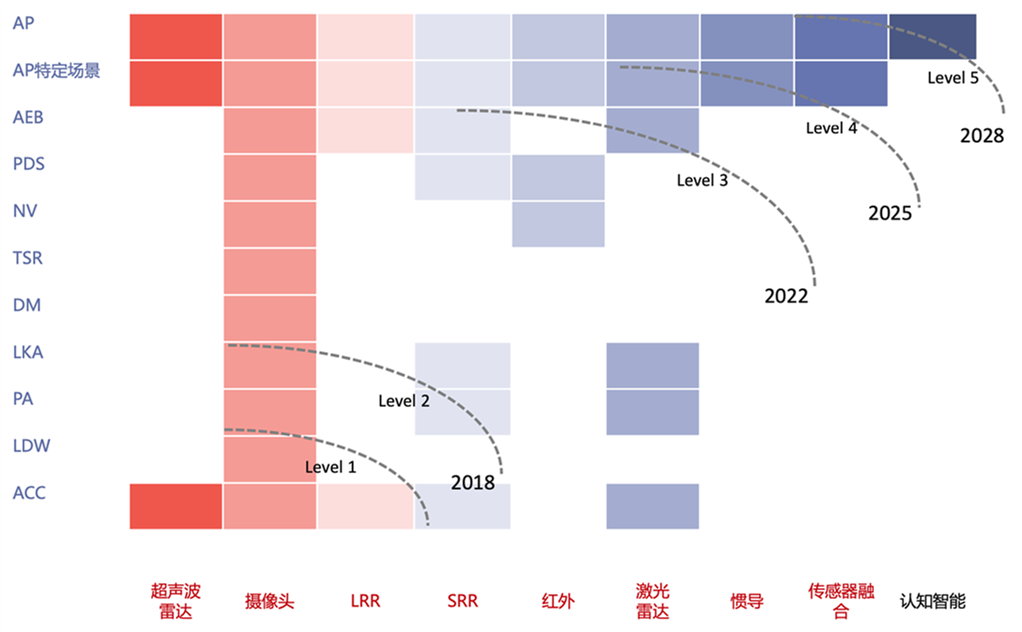

整个激光雷达的市场预测已经在很多研究中提到过了,在此我们不再赘述,值得一提的是从应用方的角度回溯,我们为什么需要激光雷达。激光雷达作为“测距”的应用,普遍认为是跟随自动驾驶、智能驾驶趋势发展的核心零部件,具体分解到高级别辅助驾驶的应用领域,激光雷达主要集中在AP(自动泊车)、AEB(自动刹车辅助)、LKA(车道保持辅助)、PA(部分自动驾驶)、ACC(自适应巡航)等功能上,尤其是在高级别辅助驾驶中,尽管有其他的传感器可以提供类似的功能,但是在提高安全冗余的考虑下,激光雷达仍旧是不可替代的。

传感器在各级别自动驾驶的功能中的应用举例

资料来源:北汽产投研究部

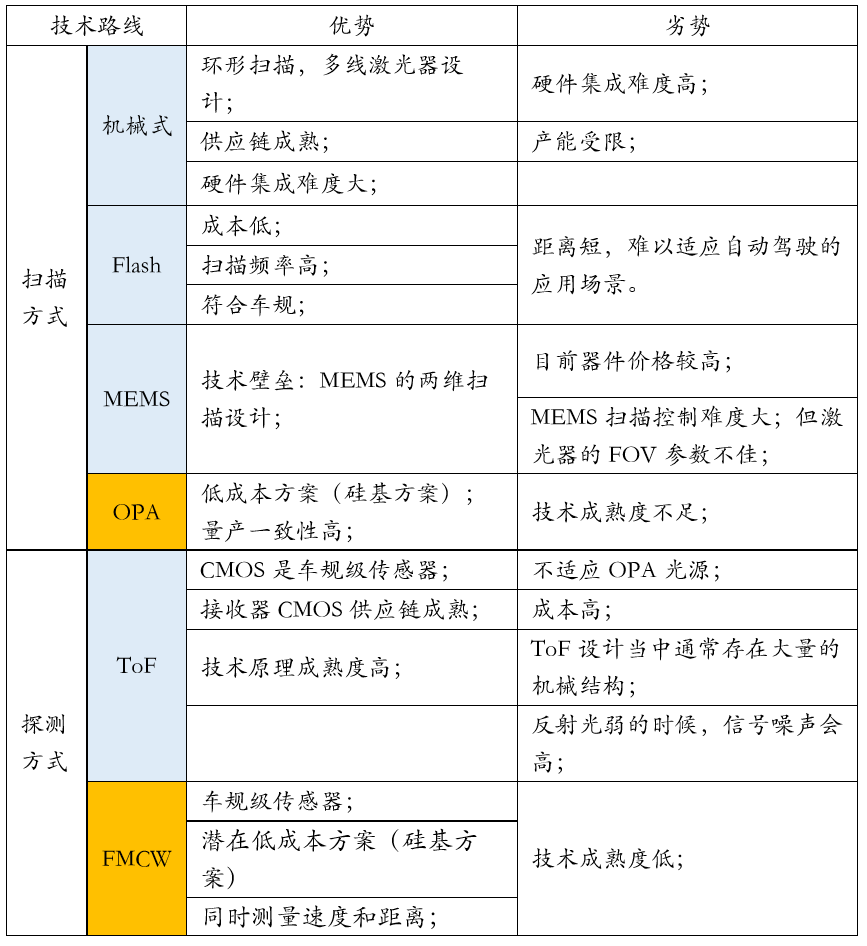

激光雷达主要由光束扫描器和探测系统组成,目前我们在市场上看到多样的技术路径,也是因为在这两个维度上选择了不同的实现方式,从而排列组合出不同的方案。

按照扫描方式来分,分成了机械旋转式、MEMS(微振镜)、微距移动、Flash、光学相控阵(OPA)等;

按照探测方式来分,分成了非相干测量(典型代表是脉冲飞行时飞行时间)和相干测量(典型代表FMCW调频连续波)。

不管是哪种实现方式,激光雷达目前有一系列的问题需要解决:性能、可靠性、可量产性、成本等。各技术路线的优劣势对比如下:

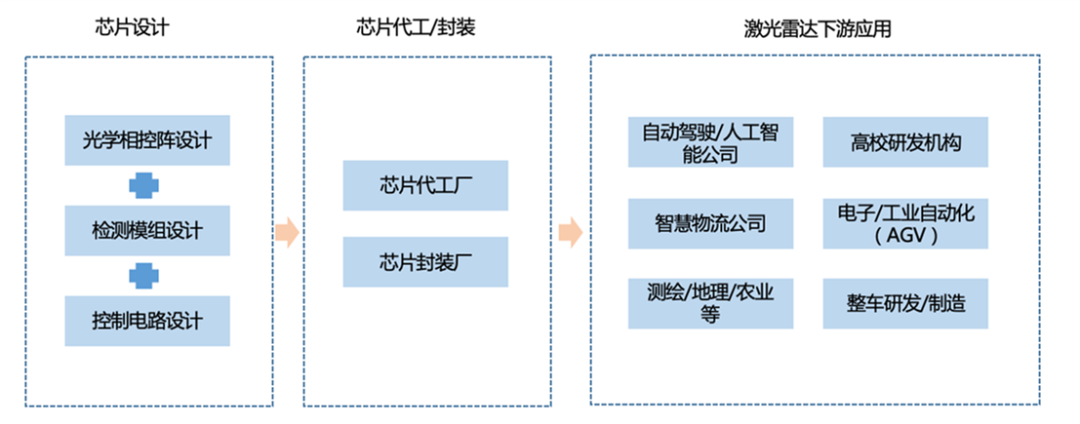

可见,OPA路径最明显的特点是其在可量产性、可靠性、成本方面具备优势以外,技术的突破难度大,另一方面说,一旦突破了技术环节,该路径大概率会成为激光雷达的最终方案。相应的,整个激光雷达的产业链也将从目前的制造型转向为半导体型的结构:

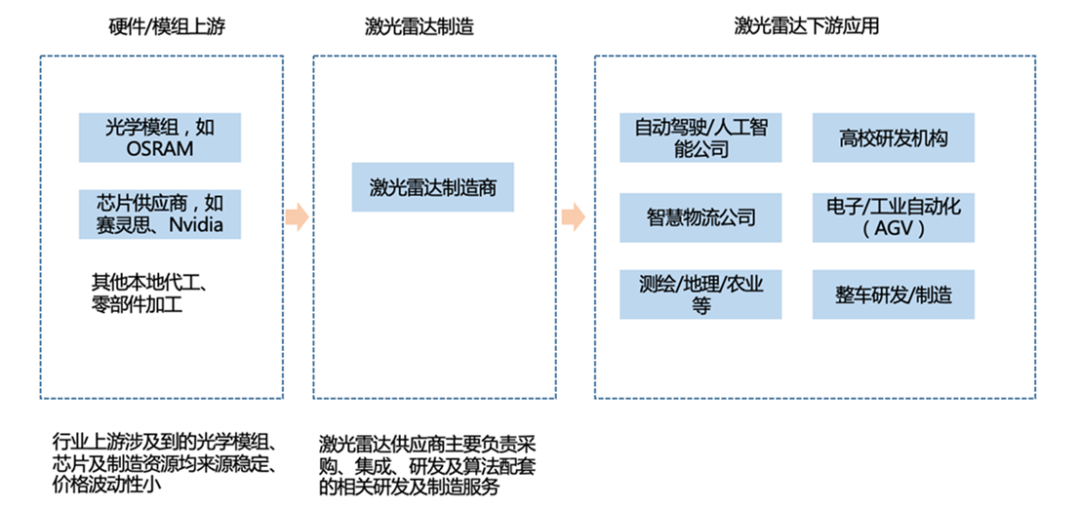

芯片型激光雷达的产业链结构:

二、OPA激光雷达的技术可行性分析

OPA激光雷达尽管从价值分析中看上去很美,但是为什么多年来始终没有突破呢?以下我们做一些技术层面的探讨:

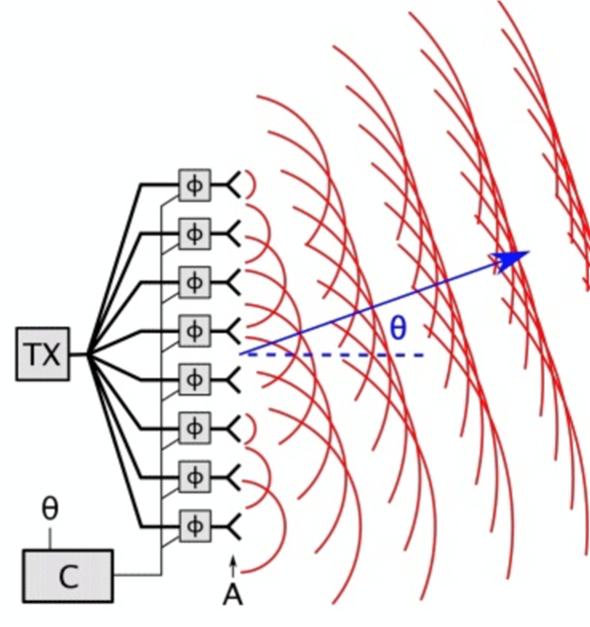

OPA光学相控阵的结构原理

激光器功率均分到多路相位调制器阵列,光场通过光学天线发射,在空间远场相干叠加形成一个具有较强能量的光束。经过特定相位调制后的光场在发射天线端产生波前的倾斜,从而在远场反映成光束的偏转,通过施加不同相位,可以获得不同角度的光束形成扫描的效果,无需机械扫描。简单来说,相控阵利用到的是波的干涉效应,多个波相互叠加时,有的方向增强,有的方向抵消,通过控制天线的相位差,就可以控制主光束的角度。

OPA光学相控阵的原理示意图

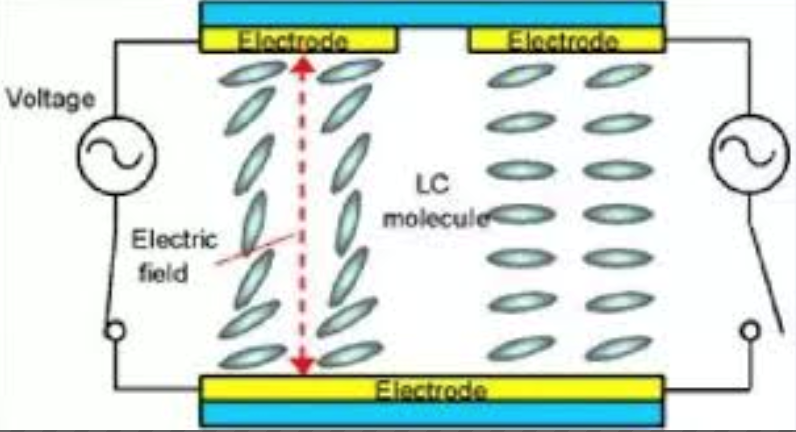

液晶(LC)相控阵

通过外加电压改变液晶的取向,实现不同阵元的相位调节,可以获得远场光束的偏转效果。液晶的光学相控阵有驱动电压较小、易于大面积阵列集成的优点,目前较大规模商用的空间光调制器(spatial light modulator,SLM)得到了产业界的检验,但是液晶光学相控阵的*扫描角度大约±10°,扫描速度在毫秒量级,目前的性能指标远远不能达到高速(百kHz量级以上)、大角度扫描(40度以上)的需求。这在很大程度上是因为液晶材料本身的物理特性造成的,液晶是大分子材料,可以通过大分子的极化来改变相位,但是问题就是速度比较慢。参考我们看到的液晶显示器,专业的游戏显示屏最高的刷新率不过200 FPS级别(即每秒扫描的像素数),如果要达到微秒级的扫描速度,需要液晶的刷新率达到十万级的FPS,这从材料物理特性上是很难实现的。

液晶相控阵的工作原理

反射型相控阵(空间光)

光束照射在覆有特殊材料的相控阵阵列上,通过驱动阵列相位的变化,进行反射控制远场光斑位置变化。典型的使用团队为Lumotive,使用的覆盖材料为液晶,国内也有团队采用其他材料,例如三五族的砷化镓等。空间光方案的优势在于光的能量转化效率较高,可以达到60%以上,但是挑战有以下两方面:

1)反射光的相位移动是通过改变折射率来实现的,但是使用液晶材料,就会遇到与SLM一样的响应速度的问题,如果使用三五族材料(本身的折射率低),为了达到2π的相位变化就会使覆盖材料变得非常厚(1到2毫米级别),这在wafer上很难实现,存在加工工艺上的巨大难度。

2)另外在一个较长的穿越距离里,因为没有光波导的设计,保证光不发散也是很大的挑战。

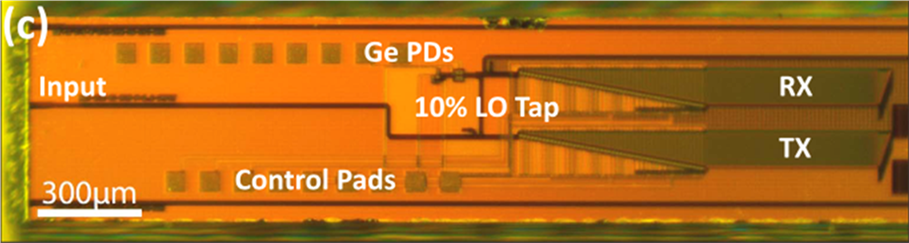

集成光波导型相控阵

集成光波导是片上激光直接打在阵列芯片光栅上,激光的相位是在波导传输时进行调制。集成光波导采用硅基半导体实现,具有CMOS工艺兼容、集成度高、价格便宜等优点,同时硅材料具有较高的热光系数,可以设计基于热光效应的相位调制器。

集成光波导样片的展示

资料来源:《Coherent solid-state LIDAR with silicon photonic optical phased arrays》on Optics Letters (Doc. ID 300540)

基于热光效应的相位调制器原理较为简单,在波导过程中对每根光波导进行加热,从而通过硅的热光效应产生相位差。此方法原理虽然简单,且响应时间基本达到微秒级(MIT发表在自然杂志上的世界上*OPA就是基于此方案,响应时间为2.3us),但是存在功耗的问题,目前看每个波导需要10mw左右的功耗,考虑到1000个天线以上的阵列设计,整个OPA需要10w左右的功耗,继而产生发热问题,同时硅材料在-20度和40度的区间范围内会存在体积的膨胀,温度补偿也会存在一定困难。

此外,集成光波导方案的挑战还有光损耗比较大,由于硅材料本身的电光效应,光打在光栅上会出现偏离,耦合的损耗较大,光进入波导时会损失50%的能量效率,出光时又会损失20%左右,整体20%-25%的光使用率是比较低的。

光学相控阵的主要挑战

不管是采用那种方案设计的相控阵,其主要的挑战可以总结为以下几点:

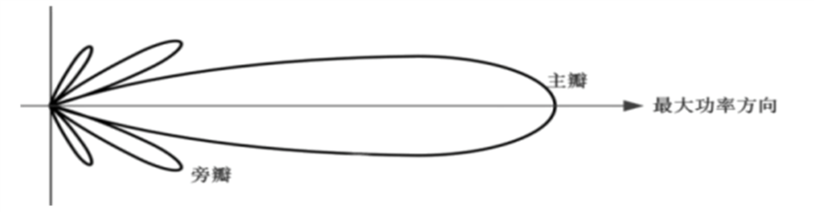

1)旁瓣(sidelobe):光束经过光学相控阵器件后的光束合成实际是光波的相互干涉形成的,干涉效果易形成旁瓣,使得激光能量被分散。

旁瓣的示意图

2)视场角:视场角的影响因素比较多。首先,当出现明显的旁瓣时,为了区分主瓣,就只能将分散的旁瓣挡住,继而导致视场角缩小。另外,在设计上,视场角与天线阵列的密度呈反比关系。而选择合理的衬底材料(继而选择了折射率),决定了在天线间不存在串扰的情况下可以排列的最小密度。

3)功耗:从整个雷达系统来看,影响功耗的部分既包括扫描方式也包括检测方案,只是考虑OPA设计中的影响时,我们可以直观的从视场角过小推测,当视场角过小时,为了扩大扫描区间,就需要使用多个OPA阵列,导致整个雷达的功耗增加。另外,采用热光效应的调制器、光损耗过高等本身也会影响整体的功耗。

4)扫描速度:目前认为激光雷达的扫描速度要达到微秒级,而通过我们上文的分析,目前只有采用集成光波导的OPA可以达到这个级别的扫描速度。

5)光损耗:光的损耗需要被考虑在雷达系统整体功耗可以接受的范围内。

6)集成性:当采用非硅基的OPA设计时,扫描与探测器材料的集成是重要的考虑,如果采用APD/SPAD等非硅基的三五族材料的探测器,是无法满足标准半导体的加工工艺的。

检测方案

目前市场上常用的检测方案主要有两类,一类采用非相干测距法(例如ToF,计算脉冲飞行时间),一类采用相干测距法(调制连续波)。检测系统由硬件(探测器)和软件(算法)组成。

非相干测距法(ToF)

飞行时间法3D成像,是通过给目标连续发送光脉冲,然后用探测器接收从物体返回的光,通过探测光脉冲的飞行(往返)时间来得到目标物距离。ToF一般选用的探测器为单光子探测器(APD)或者雪崩光电二极管(SPAD)等对光信号感测灵敏的传感器。ToF的优势在于系统集成的难度较小,依赖于传感器的精度接收信号。主要的问题包括:

1)ToF的峰值功率要几百瓦甚至上千瓦,是不适宜做芯片级的设计的。

2)探测器需要使用SPAD、APD等灵敏的传感器,但是这类传感器通常是在非硅基的材料上制作的,导致探测器无法与OPA集成。

3)光源选择上,采用1550nm波长的激光光源成本非常高,但是采用905nm波长的激光光源又无法在硅基完成波导,因为硅对905nm波长的光会完全吸收。

相干测距法(调频连续波FMCW)

FMCW测速的原理是在扫频周期内发射频率变化的连续波,被物体反射后的回波与发射信号有一定的频率差,通过测量频率差可以获得目标与雷达系统之间的距离与速度信息。FMCW测速的优势在于敏感度相对于ToF要高很多,功率要求小,可同时探测物体的速度与距离信息,同时探测器可以采用常见的PIN管光电探测器(PD)等,主要的难点是在于系统集成和信号处理算法方面的要求会比较高。FMCW也是近两年激光雷达创业公司的主要方向。

OPA激光雷达的成本

参考硅光开发的一般经验,芯片晶元加工的一般成本在1美分/平方毫米,如果光芯片的大小设计为600平方毫米时,光学芯片的成本约为6美元,加上其他驱动电路和光学模组部分的设计,整个原材料成本预计可以控制在40美元以内。

三、OPA激光雷达的行业公司

OPA激光雷达首次大规模进入视野是从Quanergy开始的,这家2012年创立于硅谷的初创公司估值高达20亿美元。此外,OPA技术的发明人,前MIT的教授Machael Watt也创立了Analog Photonics公司,开发基于集成光波导的OPA激光雷达产品,且相关的成果进行了部分展示。另外国内外还有数家团队在进行OPA激光雷达的开发。各家公司在具体的技术路径、产品进度、上下游合作伙伴、估值等方面各有不同,在此先不做展开了。

四、总结

通过我们的分析,可以看出,尽管OPA激光雷达具有在成本、量产性、可靠性、可集成性方面的巨大潜力,但是要真正走向市场还需要克服重重技术方面的困难,期待可以看到该领域的创业者持续优化技术方案,让激光雷达真正实现芯片化,在千亿级的市场中找到自己的位置。

【本文由投资界合作伙伴微信公众号:松禾资本授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。