因为身处下游产业链,院线公司业绩情况一贯与电影市场总量有很高的同步性,院线上市公司的亏损业绩预告和逐渐出现的影院倒闭潮传递出的悲凉情绪,是整个电影行业2020年受疫情影响惨淡现状的缩影。

4月14日,万达电影、金逸影视两家电影院线公司发布了2020年Q1业绩预告,不出预料均宣告巨额亏损。其中万达电影Q1预亏5.5亿—6.5亿元,金逸影视Q1预亏1.45亿元-1.6亿元。

万达电影公告提到:“自2020年1月23日至今,公司下属影院受疫情影响全部停业,同时万达影视计划春节档上映的影片未能如期上映。预告期内公司电影放映收入大幅下降,而固定成本费用支出却较为刚性,导致公司经营业绩出现大幅度下滑。”

近日,一则短视频被许多电影业内人士转发。视频中一页页翻过影院的发展历程,橙天嘉禾银河影城从2012年9月26日试营业放映《碟中谍4》到2020年1月23日最后一场电影《误杀》,2752天营业天数,共计164847场电影。

因为身处下游产业链,院线公司业绩情况一贯与电影市场总量有很高的同步性,院线上市公司的亏损业绩预告和逐渐出现的影院倒闭潮传递出的悲凉情绪,是整个电影行业2020年受疫情影响惨淡现状的缩影。

1

短暂的复工,未知的未来

近日一项统计也能看到电影业生存空间的严峻程度。据经济日报报道,2020年初至今,有5328家影视公司注销或吊销,是2019年全年注销或吊销数量的1.78倍;今年前两个月,影院类企业新增不到8000家,与2019年同期相比,新增数量下滑25%。

电影业自疫情扩大宣告停业以来成为受影响*的行业之一,其中尤以产业链下端的院线行业受损最严重。更让从业者焦心如焚的是,在国内疫情逐渐好转、其他各行业都已正常复工的情况下,影院仍因为自身密闭空间聚集的特性迟迟难以恢复营业。

原本在3月中下旬,电影业的复工预热已逐步开展,中影发布《中国合伙人》《狼图腾》《战狼2》《流浪地球》《何以为家》五部电影片单并调整分账至影院方100%,此后光线、博纳也在3月底发布了片单,网上流传《指环王》《哈利波特》等经典进口电影也有望复映。

虽然老片复映很难取得实质性的盈利,期间全国单日也不过数万元票房,但作为前期的积极信号,老片复映自有其价值。然而3月底,一则“所有影院暂不复业”的通知消息迅速结束了这次短暂的营业恢复。

而后续何时可以开工没有任何确切的消息。就在4月15日,中国疾控中心发言中仍然强调了“影剧院、游戏厅等娱乐性休闲型场所暂不开业”。短期内,影院等线下娱乐场所仍然看不到恢复营业的希望。

据西部证券研究,近五年,春节档票房占全年票房比例从5%升至9%,一季度票房占全年票房比例约在30%左右。如果说春节档的缺失让电影公司损失惨重,后续的继续停业很可能会让大量影院、小型电影公司走向倒闭。

2

阿里影业亏损扩大,华谊面临退市

上市公司们熬得住吗?

除了文章开头提到的万达、金逸两家院线公司,其他电影产业链相关公司同样不好过。

4月9日晚,阿里影业发布盈利警告,预计在截至2020年3月31日止的财年内,归属于公司所有者的净亏损约为11亿-12亿元。较上一财年亏损额同比扩大近4倍;华谊兄弟预计今年一季度将亏损1.38亿-1.43亿元,同比扩大47%-52%;光线传媒预计Q1归属于上市公司股东的净利润为2000万-4000万元,同比下降56%-78%;猫眼娱乐虽未有最新业绩披露,但猫眼娱乐CEO郑志昊曾表示,猫眼春节档退票金额超过2亿元,摩根士丹利的最新研报也将猫眼目标价下调了31.82至15港元。

要知道,Q1业绩中还包含了疫情之前元旦档期的不少收入,考虑收入确认的时间窗口,复工无望的影视公司在Q2很可能交出一份更加惨淡的业绩。

从上市公司股价情况来看,对电影行业的悲观情绪也已经到达了一个高峰。原本经历了2018、2019年的市场调整,电影公司的整体估值本就处于较低水平,而2020年元旦至今,电影上市公司进一步股价下探——

截至4月16日,今年以来院线方面万达电影股价下跌了14.41%,横店影视下跌25.36%,金逸影视下跌19.95%;偏向中上游产业链的电影公司同样惨淡,光线传媒下跌20.17%,华谊兄弟下跌26.13%市值已不足百亿;票务平台背后公司猫眼娱乐今年以来下跌36.82%,阿里影业下跌32.85%。

阿里影业在公告中还提到,除了疫情对2020Q1的业绩影响外,公司还针对部分应收款项及投资项目计提了约8亿元的减值拨备,因为疫情影响下,有相当部分的合作伙伴面临运营困难和资金链断裂的风险,公司账面的应收款项和投资项目存在回收风险。

疫情虽然直接影响的是影院等下游产业链,但牵一发而动全身,电影制作、宣发、票务等等也同样惨淡,整体市场的缩减是不可避免的。

值得一提的是,上市公司中华谊兄弟、唐德影视、长城影视已经在2018年、2019年连续两年亏损,如果今年无法盈利则有暂停上市、退市的风险;疫情的影响雪上加霜,这几家上市公司扭亏为盈的可能性大大降低,命运一片灰暗。

3

扶持自救难改困境

院线“硬扛”式洗牌或成现实

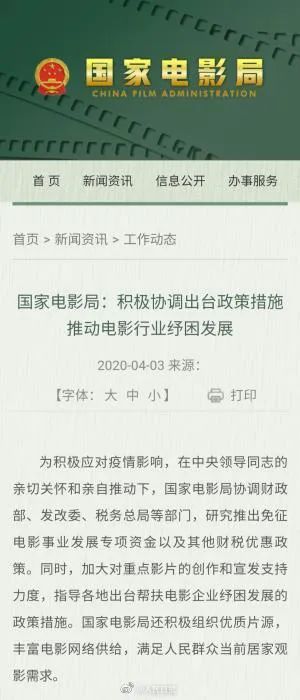

4月3日,也就是影院暂不复业的通知过后不久,国家电影局在官网发布文章提到:“国家电影局协调财政部、发改委、税务总局等部门,研究推出免征电影事业发展专项资金以及其他财税优惠政策。同时,加大对重点影片的创作和宣发支持力度,指导各地出台帮扶电影企业纾困发展的政策措施。国家电影局还积极组织优质片源,丰富电影网络供给,满足人民群众当前居家观影需求。”

这里有三个要点——财税优惠政策;重点影片创作宣发支持并指导各地出台政策;丰富网络供给。但不难分析得出,短期内对电影业来说并无实质改善:电影事业发展专项资金是票房5%的专项资金征收,零票房的情况下本就没有专项资金产生,而满足网络供给则是为满足观影需求,同样与院线损失无关。

许多影院只好选择销售爆米花、可乐、薯条、饮料、零食等食品存货,推出优惠券囤票活动等形式来减少损失和提前收取现金流,但这些自救措施显然很难改变现状。

读娱君认为,处境最危险的仍是院线公司。因为影院的重资产特性,固定成本费用支出更为庞大且基本无法缩减,基本形成了“硬扛”的状态;位于上游的影视制作公司和宣发公司虽然同样受损严重,未上映的电影项目也可能在未来档期挤压,但相比之下仍有一定的止损空间,但同样考验公司的现金储备能力。

既然是“硬扛”,大院线和小影投谁扛得住显而易见。头部公司如万达电影2019年Q3账面显示货币资金科目余额为23.55亿元,而据投中网报道,国海证券传媒分析师提到:“小影投公司真正的至暗时刻还没有来临,等到真正复工之后,如果影院的进项依然覆盖不了之支出,现金流又不能支撑2-3个月,才是这个行业真正的出清时刻。”

类似2018年星美院线“关店潮”的情况大概率会重现。影院、银幕数在2019年上半年已经出现下滑,2020年恐怕会进一步下降,随着2020年疫情让更多影院倒下,整个行业的调整洗牌在所难免。

但无论如何,院线本身的价值仍然真实存在。停工期间,仅有《囧妈》《肥龙过江》等少数院线电影采取了网播形式,并未形成大规模潮流和影响力。此外,影院的价值还在于带动其他商业的“场景化”能力上,这一点很长一段时间内都不会改变。

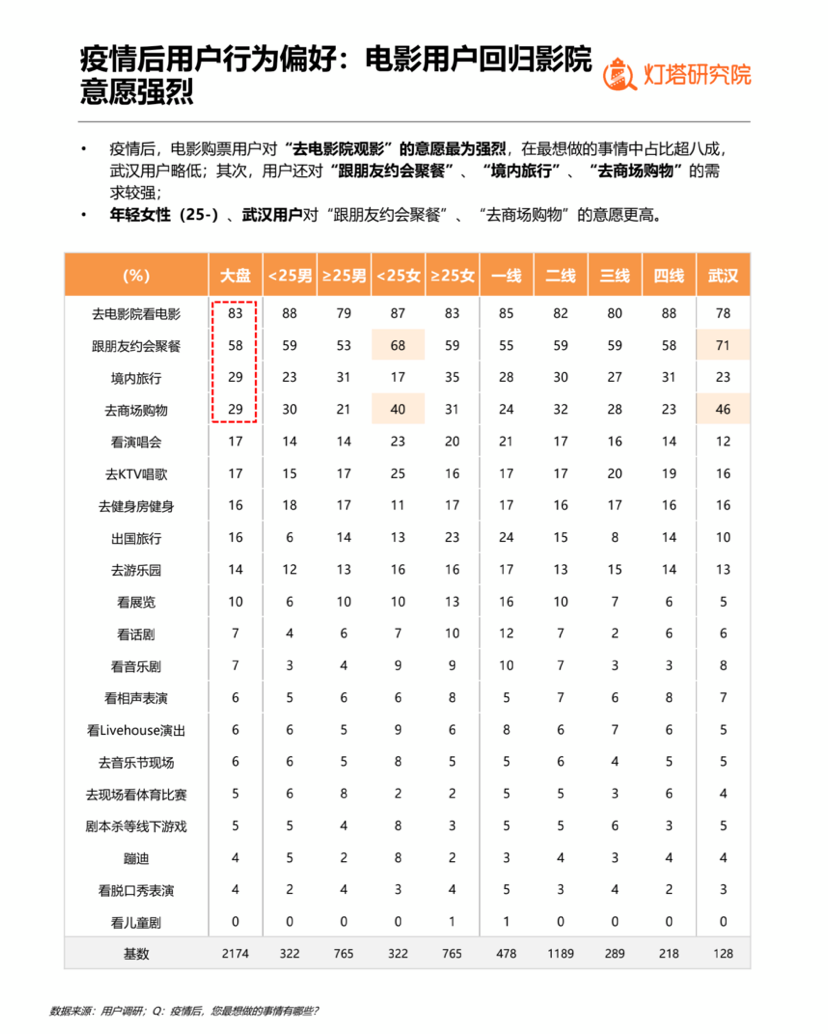

观影意愿方面也有积极消息,据灯塔研究院《2020年中国电影市场复苏策略报告》显示,8成观众对影院观影意愿强烈,近半数用户表示疫情结束后观影频率会有提升;猫眼研究院第二期观影意愿跟踪调查显示,超过七成观众“非常期待”或“比较期待”去影院观影,六成以上“非常关注”或“比较关注”影院复工和影片上映相关资讯,卫生防控措施、票价优惠与新片上映是三大核心影响因素。

但一切的源头还是疫情的威胁无法消除。像橙天嘉禾银河影城这样的伤感告别和电影从业者的焦虑困局也只能等看到“复工时间表”那一刻,才会有希望和曙光了。

【本文由投资界合作伙伴微信公众号:读娱授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。