旗下微信矩阵:

旗下微信矩阵:

今年1月,由于连续亏损,LG宣布将关闭韩国LCD面板工厂,集中资源开发OLED市场。彼时的市场,对这个消息仍心存疑虑。毕竟,2020年是赛事大年,而行业一直有着赛事年、需求旺的规律,大尺寸面板价格甚至在年初开启小幅上涨。但不料,一场疫情突袭而来。

疫情影响下,奥运会宣布延期到明年,欧洲杯、美洲杯足球联赛停摆,各大赛事也纷纷推迟或取消,面板需求出现急速萎缩,市场再遭寒流。因而,在3月底,三星显示器也明确表示将停止LCD面板生产,减少亏损,以加速推进量子点显示新技术。

而与此同时,连续几年的供过于求的市场中,国内的面板企业也并不好过,相继出现利润下滑甚至亏损。

悲观的预期,再次笼罩在产业和资本市场。然而,正如人们常说的,不要浪费一次危机。面板行业的寒冬,其实也是一次机遇,尤其对中国企业而言,也许更是一次大时代的开端。

低谷孕育的机遇

面板有着很强的周期性。而周期波动下,美国、日本、韩国、中国台湾等的面板产业接力式发展路径中可以看出,机遇往往正蕴藏在每一次低谷中。

19世纪60年代美国开始推动液晶技术商业化,希望运用在电视领域。然而当时的技术仍不成熟,想要一口吃个胖子的美国企业,几番折腾后放弃了研发。

1990年代,日本接过研发大旗,率先将液晶技术运用在手表、电脑等小型终端。并且在经济遭受巨大压力的1994、1995年,依然坚持研发、投产,其3代产线一度占到全球95%的产能份额。

随后,行业产能开始大量过剩,面板价格暴跌,韩国企业发起“抄底进攻”。三星、LG、现代等公司,顶着连年的巨额亏损、大批量投建3.5代面板产线,1998年,终于迎来了转机,有着新建高产线优势的韩企,在市场份额上战胜了日企。

2001年面板产业再次陷入低谷,台湾地区却逆势上马高世代5代线,产能大幅扩张。短短几年,便诞生了友达、奇美、中华映管、瀚宇彩晶和广辉等“面板五虎”。

逆周期投资、高世代迭代、新技术驱动。回头来看,日本、韩国、台湾面板产业的崛起,皆源于此。行业寒冬,往往意味着格局改变的机缘,而这一次,也不会例外。

韩退中进的浪潮

2008年底,新一轮面板低谷在经济危机影响下加速扩散。已经挤进全球前三的台湾面板产业,骤然停摆,面板有产无销。

而以TCL、京东方为代表的中国却启动了高世代线建设。2009年,京东方6代线、8.5代线相继开工。而TCL也通过高薪挖来了日韩台专业人才百余人,和中国大陆工程师一起,在2010年直接上马了8.5代线,起跑就超越了中国台湾同行。通过工程师们的努力,中国大陆8.5代面板生产线在2012年前后相继投产。七年后,TCL华星又率先挑战了全球*条11代产线。

逆周期投资和高世代投产双管齐下,大幅提升了中国面板产业的实力,总产能、以及手机、电视等主流面板出货量,都实现了对韩国企业的超越。这场韩退中进的浪潮不可避免,国内面板生态体系崛起的暖风值得期待。

攻坚拓土的TCL华星

经过十年的发展,华星的大尺寸面板规模已经成为全球第二,2019年业绩交流会上,李东生明确提出了要在大尺寸LCD领域实现全球*的目标。预计到2023年,TCL华星总产线产能面积份额也将位居全球第二。

十年光阴,TCL华星从零起步,逐渐成为行业领军企业。而这个发展过程,有“四个招式”格外重要。

结硬寨。虽然TCL华星进入面板行业是高举高打,直接上马8.5代线,但它的项目投产并不鲁莽冲动,恰恰相反,TCL充分发挥着结硬寨的耐心和优势。

在投产节奏方面,TCL华星一步一个脚印。*个项目量产两年后,公司才启动第二个项目。随后的每个项目,也几乎都有一年左右的间隔。

在这种循序渐进投资策略背后,TCL华星既能积累建设生产经验、减少犯错、提高效率;也可以根据技术发展趋势,合理安排资金投入,避免低世代“上线便是下线、投产便被淘汰”的窘境;并且坚持以自筹资金为主进行的项目建设,不同于一些杠杆资金野蛮生长的做法,提高了企业抵御风险的能力。

在空间布局方面,TCL华星建厂布局采取了“双子星”策略,t1、t2;t6、t7生产线都在深圳,t3、t4同在武汉。这种布局可以发挥聚合效应,提高配套资源利用。据测算,这一策略比同规模项目,节省项目成本9亿元、运营成本6亿元,供应链协同,还可以节省3千万左右。

TCL华星依靠投产节奏、空间布局方面的合理优化,为每一个产线都奠定了稳定的生产经营基础,使之成为国产面板在打破垄断、产业崛起的征途上,一个个有着*作战力的硬寨。

建联盟。面板是一个重资产行业,生产线耗能高,哪怕短期的关停、改装调整等等,都会给经营带来负担。因此,稳定、良好的下游客户关系和生产订单,成为关键。

TCL华星面和海信、长虹、创维、康佳以及三星、索尼等国内外大客户均有业务合作。近期,TCL华星又成为了华为智慧屏的重要供应商。

三星的大尺寸面板是与TCL华星相同的VA路线。2009年华星成立之初,三星便是其股东;而TCL也是三星苏州产线的股东。可谓强强联合,互相促进。

为保持面板业务的独立性,2019年,TCL完成了重大资产重组,将面板业务和终端业务分拆为相互独立的两个产业集团——“TCL科技”和“TCL实业”。

分拆后,TCL科技旗下的TCL华星面板和客户完全没有竞争关系,进一步巩固了市场客户基础,在产业低谷也实现了满销满产。

重创新。面板不仅是高资本密集,也是高技术引领。TCL华星在研发方面不遗余力,2019年研发投入46.6亿元,收入比高达13.7%。

在大尺寸领域,公司布局了印刷OLED、QLED、Mini LED等技术,也在研发触控传感器等面板微系统。在小尺寸领域,公司在柔性屏、触控一体、轻薄化等环节都有突破。

技术的布局,也在产品收入分布方面有所展现。公司先后赢得了三星、华为、小米等手机客户,也导入了联想ThinkPad高端商务系列。商业显示领域,也突破了鸿合等头部客户。

强经营。TCL华星面板业务属于高科技、重资产、长周期行业。企业的战略布局、业务规划、产品管理、工艺技术等能力要求都很高,经营能力是企业持续发展的核心能力。

而在业务发展方面,公司将业务战略分解到每年的业务规划和落地举措,并细化到每个组织和每个人。既明确了责任,也清晰了权益。TCL华星通过建设、管理等方面的改善,提高了公司存货周转速度,也提高了公司人力效率,人均费用率(人力成本/营业收入)长期处于行业低位。

结硬寨、建联盟、重创新、强经营,这一系列措施,成为TCL华星经营的支柱。该公司是*一家自2012年起每年盈利的面板公司,而衡量公司运营效率的EBITDA指标,也连续29个季度排名全球*。TCL科技在2019年也实现了36亿元净利润,115亿元的正向经营现金流,公司负债率处于行业较低水平。

重回“产业链制高点”

面板制造投入的资金多,但周期低谷中产生的利润却很低,在资本市场一度被称为“价值毁灭者”。但正是靠着中国面板企业的“忍辱负重”,中国彩电、手机等面板需求行业,才能迎来价格合理的供给。

因此,如果扩大到整个工业体系来看,面板制造商*不是价值毁灭者,而是产业利润的驱动者,整体效益要远高于成本。

相对而言,面板制造商当下似乎处于产业链“微笑曲线”的下端,毛利率在-20%和30%之间波动,但这并非半导体显示行业常态。半导体显示产业投资巨大,是技术创新的引领者和产业链变革的牵引者,也是电子信息产业的战略控制点和价值制高点。但过去几年在各类资本驱动下,国内产能无序扩张有关,造成供需关系失衡,全产业无法实现资金回报,也破坏了行业效益。

如今,产能过剩的势能和惯性余威犹在,其影响尚需时间完全消化,只有运营、效率、技术综合表现优异的企业才能盈利,才能生存下去。同时,韩国产能相继退出,国内面板产线投资也会更加趋于理性,TCL华星和京东方双寡头的局面渐渐成型,获取超额收益的行业基础也在夯实。在需求端,也酝酿着新机会。诸如华为智慧屏这样的视频交互场景加速渗透,商用显示市场快速增长,会成为缩短当前产业周期的变量。

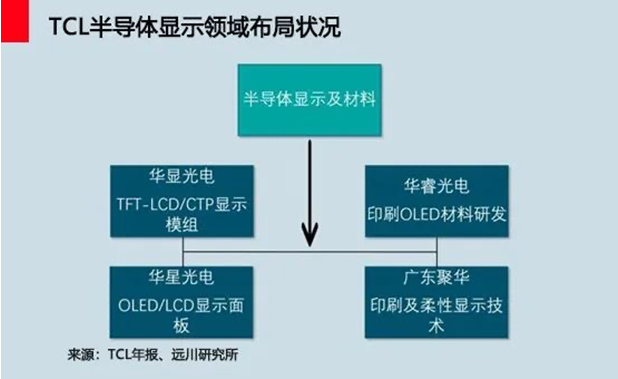

中游带动上游的趋势也在陆续展开。除了TCL华星在制造方面的持续开拓,集团旗下华睿光电在材料领域展开了猛攻,广东聚华在印刷显示工艺和设备端也持续整合。

华睿光电的战场是日本材料巨头出光兴产、住友化学所垄断的发光材料,目前已经研发了500多种产品。广东聚华,则拿下了下一代OLED工艺中至关重要的打印柔性面板技术。

而且,TCL科技也通过合作、合资、共同研发等模式,广交“朋友圈”,打造贯穿行业上下游的“生态航母”。包括TCL电子、小米、vivo、摩托罗拉等终端企业,也包括默克、佳能等一干国际材料、设备巨头。

今年3月,TCL又与LED龙头三安光电签约成立联合实验室,重点研发Mirco LED 芯片,一起卡位新技术核心环节。

此外,TCL旗下的投资创投业务早已在上游领域布局,包括材料领域的纳晶科技、无锡帝科等,以及芯片领域的寒武纪、集创北方、宏祐图像等投资。

TCL科技的做法,正是产业变革的写照。面板制造中游,正和广阔的下游市场、开始突破的上游领域互相结合促进,完善生态建设、占据技术高地、提升商业利润。

面对这次行业寒冬,李东生再次带领着TCL选择乐观把握机遇,并将利剑指向了被垄断的上游、被限制的产业生态。

我们期待,甚至可以预见,行业的寒冬会成为TCL华星等理性乐观企业的大机遇,面板大产业也将迎来一次次突围、发展。

(文章来源于远川科技评论)