如果不是微博热搜,估计很少人会想起长虹。

近日,长虹厨房电器京东旗舰店发布了一则公告,声称自己被“恶意欺骗”,原价37.9元的电热水壶,不知为何被消费者用7.9元拍了20多万单。由于损失太大,该店宣称或将倒闭。

很快,#长虹经销商被薅羊毛频临倒闭#的话题就成了微博热搜。

尽管这被质疑是一场自导自演的营销,甚至微博热搜都是花了约10万元买的,但人们总算再一次在舆论中心看到了长虹的存在。

想当年,国内每销售三台彩电,就有一台是长虹。作为四川*企业*,长虹连续20年保持国内彩电*。

但从2010年开始,长虹逐步跌出前三强甚至沦为二流阵营。10年来,其净利率最高不足2%,市值也从580亿蒸发到135亿左右,不足对手美的集团的3%。

一代彩电大王欲振乏力。

两次价格战

打出一个彩电大王

长虹本是一家创建于1958年的军工企业。1965年,军工转民品生产的战略需求下,国营长虹机器厂才得名。

1972年,长虹机器厂率先在军工系统成功研制出*台电视机,注册商标“长虹”,长虹品牌由此创立。

1980年,在黑白电视机刚进入寻常百姓家时,长虹从日本引进*条彩电生产线。但由于产能受限,彩电供给严重不足。

市面上,彩电抢购倒卖的情况逐步明显。到1988年,普通消费者就算是花2倍的价钱也买不到彩电。处在中间的黄牛党,既没能让厂家挣到钱,也没能让消费者省到钱。

次年,国内企业开始引进先进生产线加速生产。但由于日本电视品牌在中国市场的出现,这导致国产品牌迎来大面积产品积压。

数据显示,1989年上半年长虹仓库积压了20万台彩电。

这时,长虹开启了价格战,每台彩电降价350元。要知道,当年城镇居民家庭人均可支配收入只有1797元。所以,长虹这次降价,成为了国内家电业有史以来*次大规模降价。

降价的效果是明显的。很快,长虹积压的彩电销售一空。到1990年,长虹首次成为彩电销售冠军。

1994年3月,长虹挂牌上市,成为沪市*蓝筹股。

但不可否认的是,当时中国电视市场都在洋品牌手里。松下、索尼、东芝等日资品牌和飞利浦等欧洲品牌入华之后,产品迅速得到了市场认可。

广州日报大洋网报道,洋品牌当时的市场占有率一度达80%,几乎垄断25英寸以上的大屏幕彩电市场。

在国家限制进口的政策下,一批外国彩电生产商在中国掀起一股合资热潮,TCL、康佳等合资品牌皆出于此。

国产电视发展的里程碑,应该是1996年。当年,再次由长虹领头大降价,每台让利150-850元,比洋品牌低18%。

之后,其他品牌纷纷跟着降价,用价格挤压洋品牌。

这场价格战一直持续到千禧年。时任彩电行业主管部门信息产业部司长的张琪就曾表示,1996年的彩电价格战带来的国有资产损失是147亿元,1997年仅熊猫一家就报损7亿多元。到1999年,长虹、康佳两家上市公司的彩电毛利率分别只有22%和19%。

但这确实击退了洋品牌。索尼中国家用电气部的负责人田山丈洋就曾表示,今后索尼将不再在低端产品上与中国品牌较量。

而长虹自然得到了好处。1996年,长虹创造了440万台彩电的销量;1997年更是增长到660万台。而TCL只销了134万台,康佳不超过200万台。

这期间,长虹彩电市场占有率由16.68%增长到31.64%,最高时达到了35%。也即是说,国内每销售三台彩电,就有一台是长虹。

直至2009年,长虹在国内市场上保持了连续20年的销量冠军。

两次押错宝

输成一个落魄贵族

总览中国企业这几十年来的增长,其实更大程度上来源于市场的紧缺,而不是能力。

就像陈春花教授所言,中国企业从零做到全球市场,在实践中创造出了适合自己的发展模式,但仍有一种不安高悬。对于市场自然增长所带来的机遇,中国企业并没有足够的能力承接,它们只是在这个要素的增长中获得了一个发展的空间。

换句话说,是市场造就了企业,而不是企业造就了市场。真正的泡沫,可能源自良好业绩带来的兴奋和满足感,使得企业惘然不知危机所在。

这对于长虹是*的诠释。可以说,四川长虹成于价格战,也败于价格战。

为一鼓作气直接垄断国内彩电市场,长虹还曾在1999-2001年间发起了第三次价格战。而这次价格战不再是面对消费者,而是上游供应商。

在所有的彩电零部件中,显像管占总成本的70%左右。为了能垄断彩电市场,《光明日报》曾报道,长虹在雄厚的资金支持下,拿到了全国彩色显像管产量的70%,应付款项从35亿直线飙升到近62亿,计划产量达到了800万台。

但当时,康佳、TCL、创维崛起,三巨头形成联盟一起抵抗长虹的市场渗透。这导致,长虹当年销售量只有600万台,库存达到77亿元。

在随后的两年时间里,长虹的产能不断拔高,但是销售却难以达到预期,导致公司积攒了不少库存。

为了自救,长虹寻求出口,2001年决定进军美国。经过数次到美国考察后,长虹与美国APEX公司签订协议,将长虹产品贴上APEX的牌子打入美国市场。

一车车的彩电运出去,却并未给长虹换回大把的美元。

长虹2004年年报披露,因经营不善等原因,APEX拖欠4.63亿美元,这笔坏账仅能收回1.5亿美元。这使得长虹在2004年亏损36.81亿元,出现了上市以来的首次亏损。

押宝APEX宣告失败。

这一时期,中国电视行业走进了十字路口。在未来的电视发展中,传统电视到底要升级到等离子电视,还是液晶屏电视?

由于当时技术限制,液晶屏幕做大屏电视不如等离子好,长虹毅然选择了后者。2006年,长虹豪掷20亿美元,将韩国欧丽安等离子公司收入囊中;随后其又投资7.2亿元,成立四川虹欧显示器件有限公司,主要生产等离子面板。

而在液晶领域,长虹只出资了9750万元,建设了国内*条液晶玻璃基板生产线。

但从现在家家户户液晶电视的状况来看,长虹再一次押错了宝。

其实从效果上来看,等离子可以秒杀一众低端液晶。但由于等离子电视的技术要求更高,且只适合大屏电视,这大大限制了等离子的发展。

反观液晶电视,通过低成本突围,快速抢占了中低端市场——这套路相继了长虹当年的价格战。

2013年,松下、三星和LG等家电巨头先后宣布退出等离子领域。

长虹亦是如此。2014年11月,以6420万元的价格出售连年亏损的虹欧公司61.48%股权。此后,这个投资了40多亿的项目打了水漂。

2015年,长虹巨亏19.80亿元。

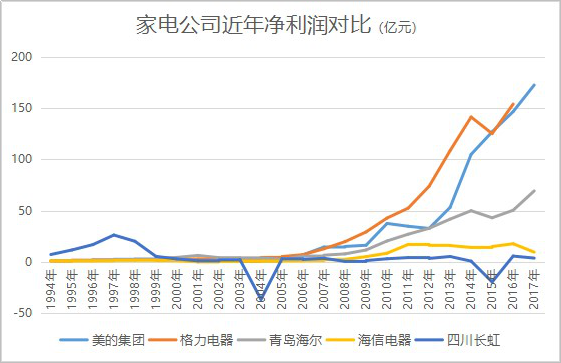

而回看这20多年,长虹2004年的亏损让其跌出了家电行业的前三;2015年再度掉进大坑,几乎回天乏术。那些曾经远比不上长虹的公司,如美的、格力、海尔、海信,而今纷纷超越了长虹。

一代彩电大王稍显吃力。

多元化自救

却摊薄了核心竞争力

在百度百科里,长虹的发展历程被总结为三点:军工立业、彩电兴业、信息电子多元拓展。

早在2004年被美国APEX坑了之后,长虹就开始拓展业务进行多元化尝试。2005年收购美菱电器,2007年收购华意冰箱,长虹完善了“黑电+白电”的产业布局。

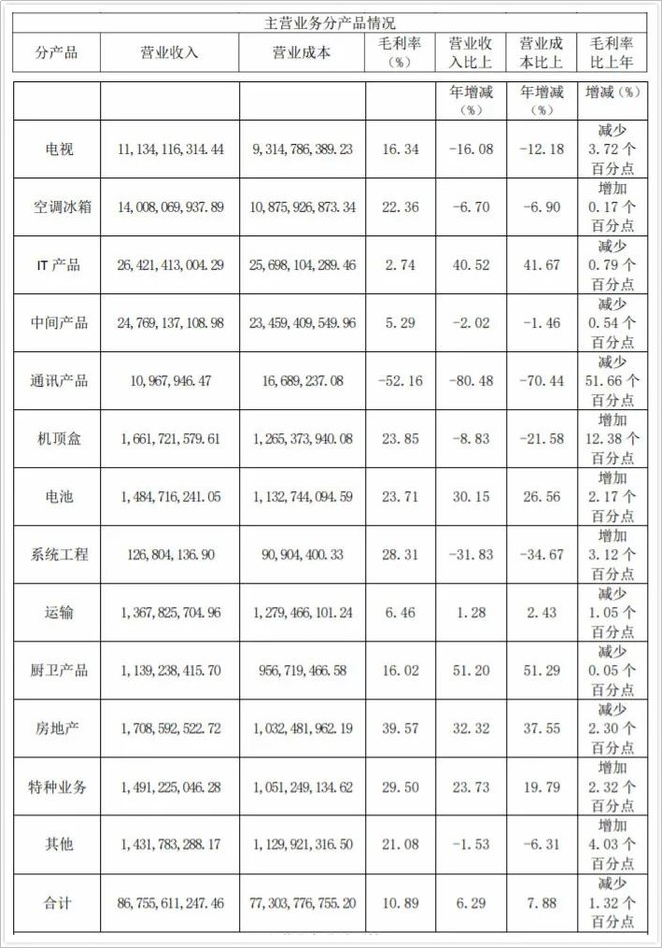

到后来,长虹逐渐向电视、空调、冰箱、IT产品、中间产品、通讯产品、机顶盒、电池、系统工程、运输、厨卫、房地产、基金、电商、特种业务等诸多领域发展。

不止于此,2018年,长虹依然表示要“加速培育新增长极”。

这些新的增长极包括家用机器人、电动汽车压缩机、汽车空调等业务;布局智慧农业、智能水表、智能停车、设备定位;锂电业,关注三元材料领域的布局机会;汽配业务等。

而长虹控股的子(孙)公司,也超过了100家。

长虹不再是彩电巨头长虹,甚至不能再说是一个家电品牌了。长虹自己的介绍,也变成了“一家集综合家电、IT 数码、部品材料、精益制造服务、新能源等业务为一体的全球化科技企业”。

财经锐眼就曾报道,随着多元化的深入,长虹的盈利能力却年年下滑,毛利率从2010年的16%降至2019年的11%,净利率则一直在2%以下,近五年净利率最高是2015年达到1.73%,到2019年仅0.38%。

而综合反映公司盈利能力、管理能力的净资产收益率也从2016年的4.49%降至2019年的0.46%。

而对比同行,海尔、美的、格力也在加速多元化横向扩展。但他们的参股控股公司不过几十家,且聚焦在家电、机械等领域。

这是中国制造业就“相关多元化与非相关多元化”的一个典型选择。这些年,一大批中国著名的民营企业集团都接连爆发资金链断裂新闻,包括海航、三胞、丰盛、金盾、盾安、精工、银亿、新光。

这些大集团出事的*元凶就是一味寻求摊子铺开,大肆进行“非相关多元化扩张”。到最后,企业不过成了一家财务投资公司,品牌不再聚焦,核心竞争力被四处摊薄。

这其中,长虹还算幸运的。

2020年《中国500*价值品牌》排行榜显示,市值仅余100多亿的长虹,品牌价值还是高达1687.36亿。

而长虹内部员工薪资正常,年终奖平均5倍月薪,在四川当地的人才竞争力极强。当地人都表示,只要带带男友回家说是“长虹人”,家长都会表示满意。

而这些,都是长虹再度长虹的资本。

【本文由投资界合作伙伴新商业要参授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。