一直走「低调发育」路线的网易,似乎也开始「不讲武德」了。

11 月 18 日,网易发布 2020 财年三季报,财报显示,网易 Q3 净收入 186.6 亿元人民币,同比增长 27.5%,归属于网易公司股东的持续经营净利润 30 亿元人民币,保持了一直以来的稳健增长。

值得注意的是,在高增长表现的同时,网易的营业费用相比之前有所增高,本季度网易营业费用达到 70 亿元,同比增长 54.7%,也是近年来营业费用最高的一个季度。虽是峰值,但对比一些互联网公司网易营业费用依然处于低位,只是对于一向谨慎的网易来说,这个季度显得尤其特殊。

网易「不差钱」,但开销增大并不是网易一贯以来的风格,钱都花到哪里去了?

网易的「大力」,花在哪了

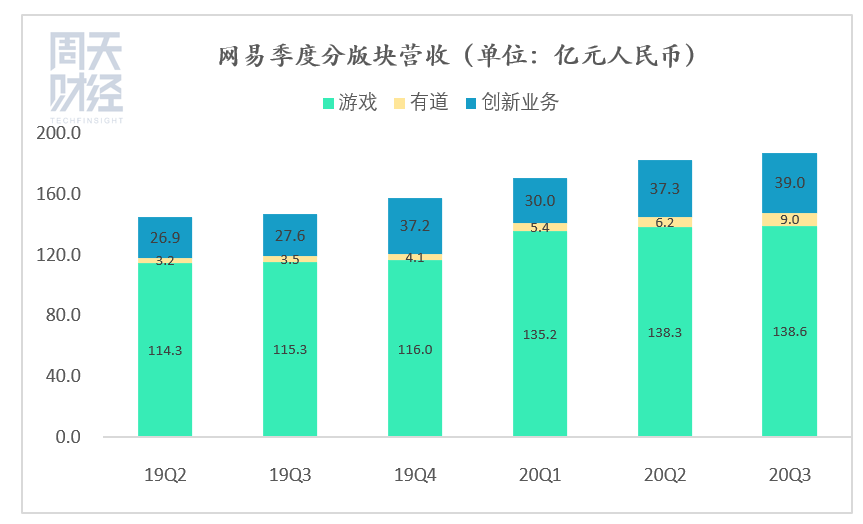

网易在财报中将其业务主要分为三个板块,分别是在线游戏服务,网易有道,以及创新及其他业务。

在拆分掉考拉之后,网易不再单独披露电商业务成绩,而将严选放入到了财报的创新及其他业务之中,而目前驱动创新业务板块增长的最主要引擎来自于网易云音乐。

拆分来看,游戏业务依然稳健,有道和创新业务尽管体量相对要小一些,但都保持了良好增速。

本季度,网易游戏业务营收达到 138.6 亿元人民币,同比增长 20.2%,继续扮演着网易「压舱石」的角色。

而有道在今年在线教育赛道发生剧烈变化的情况下,保持了高速增长,三季度有道营收达到 8.96 亿元,同比增长 159%,网易财报中也特别提到,有道学习服务和产品净收入人民币 7.63 亿元,同比增长 239.1%。

与之相对地,本季度网易创新业务板块营收达到 39 亿元人民币,同比增长 41.6%。

周天财经制图

在游戏业务保持强劲增速的同时,有道和创新业务的营收都达到了近年来的高值,证明了网易的新业务发展潜力。

业务增长背后,我们再来看网易这季度的开销主要在哪里。

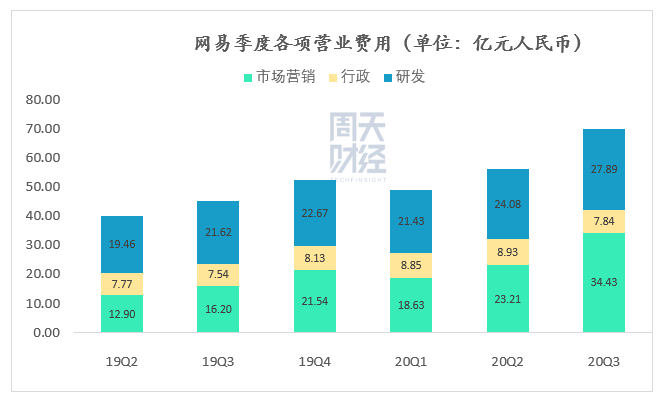

和大部分互联网公司类似,网易的营业费用主要由三个板块构成,市场营销费用,行政费用以及研发费用。本季度,网易的三项费用分别为 34.4. 7.8. 27.9 亿元,合计超过 70 亿元,以营业费用占净营收比重来看,本季度网易营业费用达到了营收的 37.6%,较去年同期上涨了 6.6 个百分点。

周天财经制图

营业费用上升主要是由于市场营销费用以及研发费用的显著增长。

结合三项具体业务来看,网易的「大力」花在了哪便也呼之欲出——游戏出海、有道以及网易云音乐。

「烧钱」对于互联网公司并不陌生,过去十年的移动互联网相继出现了许多风口,参与其中的企业往往都要经历一段烧钱岁月,支付、出行、共享单车皆是如此,但专注自身的网易极少参与其中,硬桥硬马似乎也不是人们熟悉的网易风格。

那么,这时候加大投入的出发点是什么?

加大力度的关键时刻,来了

在三项重点业务中,有道「大力出奇迹」的逻辑最容易理解。

今年是在线教育的关键年份,经过多年的赛道培育,加之疫情对于线上授课的迅速普及,让整个赛道竞争迅速升温。

有媒体报道,猿辅导、学而思网校以及作业帮在暑假期间的营销推广预算均超过了 10 亿元。一位头部机构的高管也在今年的财报电话会上表示,据第三方估计,在线教育头部 10 家机构在暑假期间的市场投放量,可能超过了 100 亿元。

相信这也和我们很多人的体感相符——即便不是潜在的在线教育消费者,也多半会在地铁、公交站、以及各类 App 上与教育企业的营销宣传不期而遇。

对于有道来说,这一季度营收增速创上市以来新高,K12 在线课程规模增长创新高。同时各项数据指标都呈现良性的正向增长,处于健康增长的状态。

但是在机遇出现的窗口期,仅仅是超越过去的自己远远不够,咬住*集团的速度,才是关键。

有道掌舵者周枫在今年 9 月网易有道的全体员工大会上分析提到,有道所处在的 K12 网校赛道,对比当前线下教培的头部规模,「将来头部在线教育公司的潜在规模可能要高出 10 倍以上」。

与之相伴随的,是目前在线教育初创企业跻身头部的窗口期已经基本关闭,创业门槛大幅升高,同时现有的头部玩家也还会继续洗牌,没有形成稳定的座次。

打个比方的话,马拉松比赛的*集团已经开始提速,将大*远远甩在身后,而对于有机会胜出的选手们来说,一旦没有咬住速度,也会再无追上的机会。

过去有道一直专注于内容和服务的提升,打磨成熟的有道精品课已经实现了规模增长,现在迅速补齐品牌运营和市场营销上的短板,将保留下一阶段排位赛的火种,有助于其长期发展。

目前,行业进一步分化的趋势十分明显,与其关注有道的费用增长,更加值得关注的反而是其用户和营收的大盘,能否一直保持高增速。

对于网易的游戏业务来说,捷报频传的海外市场正在成为其新的增长点。

根据 SensorTower 数据,2020 年 Q3,中国手游发行商全球收入排行榜中,网易排名第二。在 2020 年 9 月中国手游收入 Top20 榜单上,网易有 6 款游戏上榜,上榜数量*。

而在游戏产品方面,网易旗下自主研发的原创游戏,包括《荒野行动》、《第五人格》等也都在海外市场取得了较高声量,比如荒野行动已经成为风靡于日本年轻人的全民手游。

作为出海时间并不算早的游戏厂商,网易能够凭借自研游戏完成后进,充分证明了网易游戏的综合实力。

以往的观点会认为,游戏比较类似于「项目制」,想要持续推出成功产品有很高难度,也有很多偶然因素,但现在来看,依靠在游戏研发上的持续投入,以及游戏运营经验的不断积累,「产品力」出色的厂商已经形成了爆款方法论。

网易在游戏领域的积累不需要过多陈述,其中尤其值得注意的是网易对于 MMORPG 游戏的丰富经验。

与《绝地求生》的 FPS 品类还有《*荣耀》的 MOBA 类型相比,MMORPG 的特点是同一个世界需要承载数万玩家同时在线,而且玩家的游戏资料持续运行,而非每局独立重来。因而能够产生更多的互动与更沉浸式的虚拟体验。

这使得,相较于休闲游戏以及每局重来的快节奏对抗,MMORPG 往往拥有更长的生命周期,核心玩家群体忠诚度更高,也能产生稳定的营收。但相应地,它也考验着游戏公司从开发到运营的综合实力。

网易的招牌游戏《梦幻西游》从 2003 年推出到现在已经 17 年,放到世界范围这一成绩也堪称不可思议。而像是近年来大热的《阴阳师》,也在逐渐成为长线 IP。甚至目前由网易代理的《魔兽世界》,在今年上半年创下了同时在线人数的历史峰值。

相较而言,网易在游戏领域的「老对手」腾讯,主要依靠的是社交流量带来的高日活类型游戏,在大型开放世界上少有长线杰作。

最近米哈游的《原神》获得海外玩家的高度认可,其实反映出的,正是中国游戏厂商的竞争力进入到了一个新的阶段,基于网易不断加大的研发投入和运营经验,游戏出海有望继续加速发展。

最后再来看网易云音乐。作为创新业务板块的「扛把子」,网易云音乐可能是未来发展确定性最强的一条赛道。

三季度,网易云音乐与环球音乐、BGM、张杰、韶愔音乐娱乐等达成了战略合作,继续优化其音乐版权布局。同时,打造线上演出品牌「云上 LIVE」、直播平台「LOOK 直播」、长音频板块「声之剧场」。网易云音乐的研发费用恐怕就花在这里,为了以更多元化的产品,寻找更多业务增量。

和游戏类似,在线音乐赛道目前也形成了网易和腾讯的「两超」格局,尽管在*数据上排在第二位,但细细看来,网易绝非步亦趋的追赶者,而是都形成了自己的打法和风格。比如,网易云音乐社区就形成了明显的差异化优势。

再将有道考虑在内的话,其实不难发现,网易目前的三大重点方向,共同点都落在了「内容」上。

这也是网易一直以来最为擅长的领域。

丁磊不久前接受福布斯采访时认为,在这样一个流量为王的时代,靠内容建立护城河的核心是创作的创意,与创作的手段和过程,以及科技的应用。科技可以解决效率、成本的问题,这些可以帮助一些企业在 PGC 内容里产出价值。

中国优秀的互联网企业很多,但真正形成了鲜明格调的却少之又少,网易是其中很具代表性的一个,这有可能会帮助网易在未来继续保持*,等待网易在海外游戏、教育、音乐三大赛道收获「奇迹」。

【本文由投资界合作伙伴微信公众号:周天财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。